一、先进封装向高集成、高互联迈进,倒装封装空间广阔

1. 封装:从芯片到电子器件的桥梁

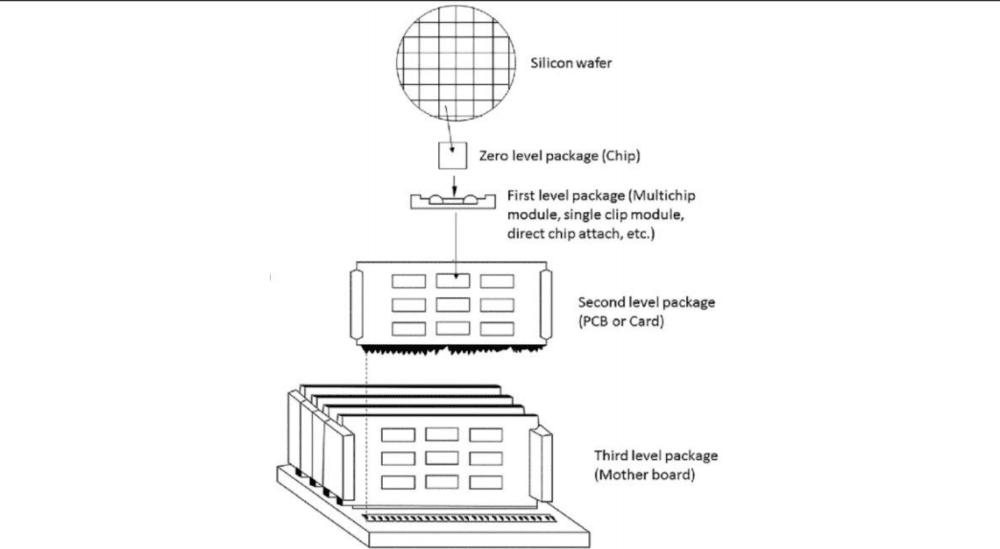

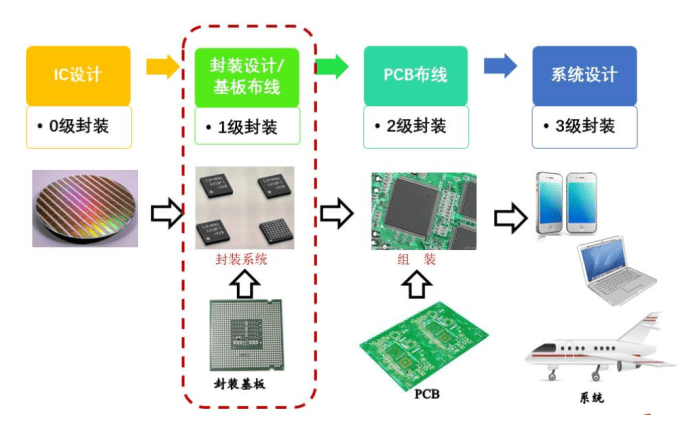

狭义封装主要针对一级封装,封装材料向高标准演进。半导体封装是半导体制造工艺的后道工序,为芯片和印制线路板之间提供电互联、机械支撑、机械和环境保护及导热通道。广义的封装主要分为零级到四级封装,零级封装指芯片上的互联,得到的是芯片,一级封装,即狭义上的封装,指将芯片固定在封装基板或引线框架上,将芯片的焊盘与封装基板或引线框架的内引脚互联从而进一步与外引脚连通,并对芯片与互联进行保护性包封。二级封装为板级封装,即得到印制线路板。三级/四级封装将得到一个完整的电子产品。

当前,集成电路芯片朝着大尺寸、高集成度、小特征尺寸和高IO方向发展,因此对封装技术提出了更高要求,这与封装材料的性能提升及成本下降是离不开的。目前,封装材料正向着高导热、高机械强度、高粘结性、低吸水率和低应力方向发展,推动先进封装不断进步。

图1:先进封装主要针对0-1级封装

资料来源:《A Review on Laser Processing in Electronic and MEMS Packaging》

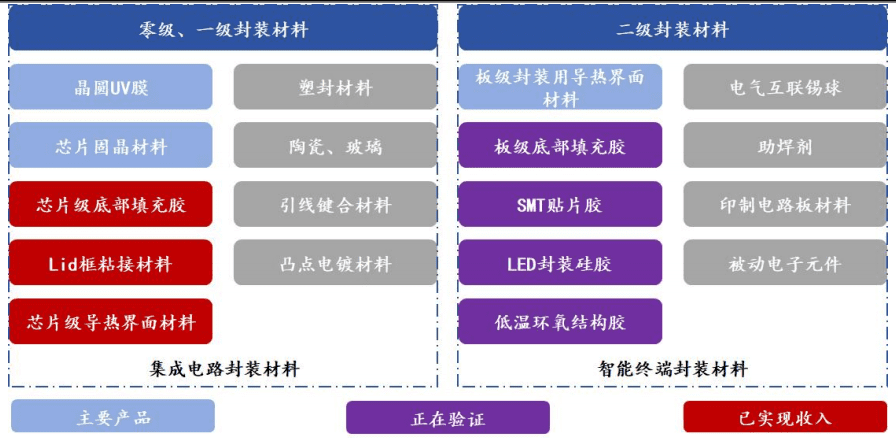

图2:封装材料产业链图谱

资料来源:公司招股说明书,国泰君安证券研究

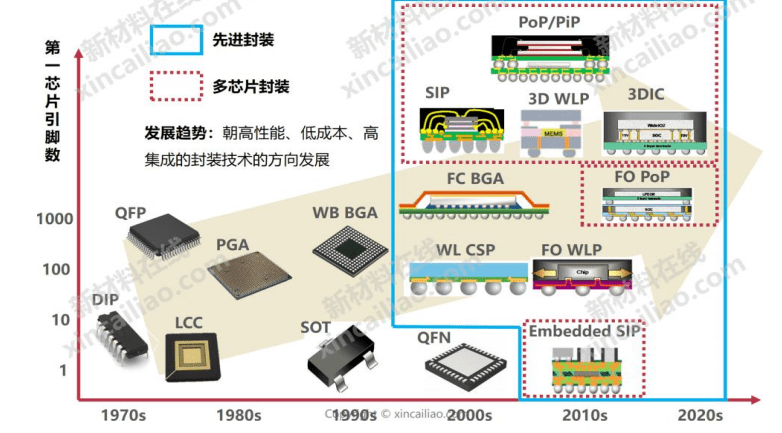

封装技术经历第三次重大变革,迈向高引脚、高集成、高互联。封装技术最早起源于以双列直插封装DIP为主的直插型封装。20世纪80年代,封装技术迎来第一次重大变革,顺应电子设备系统小型化和集成电路薄型化要求,由通孔插装进入到表面贴装时代,衍生出了SOP(Small Out-line Pacakage,小外形封装)、LCC(Leadless Chip Carrier,无引脚芯片载体)以及QFP(Quad Flat Package,扁平方形封装)。

封装技术的第二次重大变革发生在20世纪90年代前中期,以BGA(Ball Grid Array Package,球栅阵列封装)为代表的先进封装技术开始涌现,封装向高引脚数量、高集成迈进。20世纪90年代中期至2000年后,随着封装尺寸进一步缩小及工作频率增加,CSP(Chip-Scale Package,芯片级封装)、WLP(Wafer-Level Package,晶圆级封装)、SIP(System In a 3Package,系统级封装)、2.5D/3D封装开始涌现,由此进入先进封装时代。

图3:半导体封装技术发展历程

资料来源:新材料在线,国泰君安证券研究

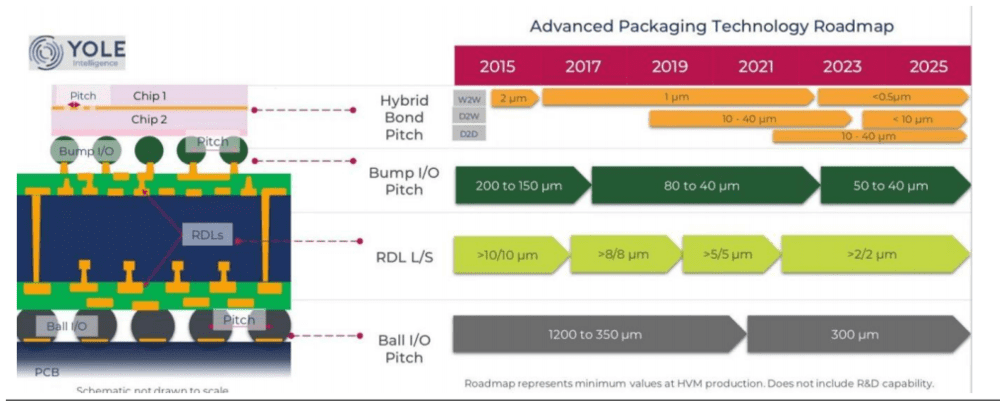

图4:先进封装技术路线图

资料来源:Yole,国泰君安证券研究

2. 先进封装平面与空间双集成,制程向前端芯片工艺靠近

先进封装与传统封装的主要区别在互联方式。一般而言,先进封装与传统封装的主要区别在于是否主要采用打线封装。传统封装工艺采用单科芯片通过焊线方式封装到基板或引线框架上。而先进封装形式更加多维:如用倒装焊代替引线焊接,提高了互联密度及电性;用焊球阵列代替引线框架外引脚,提高了I/O数量、封装密度及电性能;晶圆级封装则用芯片工艺代替了传统封装工艺;芯片尺寸封装带来封装效率的持续提升;3D则使封装密度和性能进一步发展。

先进封装主要通过平面与空间上的革新实现连接的密集化、堆叠的多样化和功能的系统化。

(1)平面上,以Bump I/O Pitch(凸块间距)的缩小化和RDL L/S(Re-distributed Layer重布线层,线宽/间距)的精细化为核心驱动,来实现高互联、低功耗、低单位面积成本的封装技术。例如:缩小hybrid bond、bump I/O、ball I/O 的 pitch(间距)和width(宽度),细化RDL的线和空间间距,以实现小型化、高功能。典型代表为BGA、Flipchip、晶圆级封装。

(2)空间上,先进封装向三维发展,以高度集成化、高度功能化为目标,典型代表为2.5D/3D封装、SiP系统级封装、Chiplet等。例如,英特尔推出的Meteor、Ponte Vecchio系列,AMD推出的MI300X均应用了目前最先进的Chiplet技术。

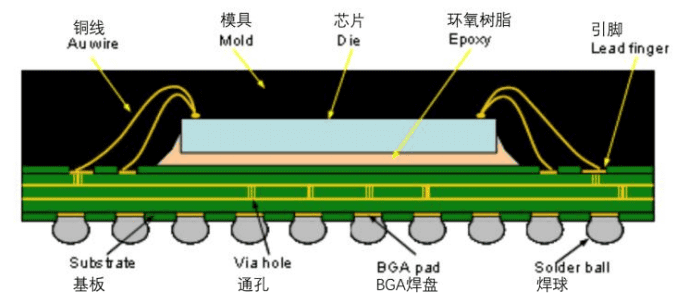

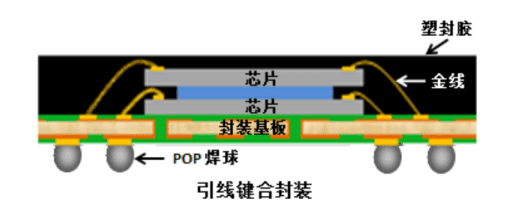

图5:引线键合类BGA封装结构及所用材料

资料来源:Cary Stubbles《Design Guidelines for Cypress Ball Grid Array (BGA) Packaged Devices》,国泰君安证券研究

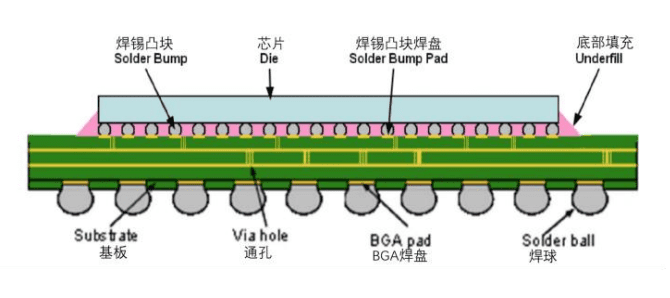

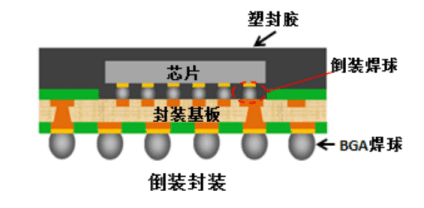

图6:倒装BGA封装结构及所用材料

资料来源:Cary Stubbles《Design Guidelines for Cypress Ball Grid Array (BGA) Packaged Devices》,国泰君安证券研究

图7:Chiplet典型封装方式

资料来源:ASE,国泰君安证券研究

平面上革新的技术核心主要是Bump及RDL技术。Bump技术主要用于倒装焊、BGA中,是通过在晶圆或芯片表面焊接秋装或柱状金属凸点来实现界面见的电气互联,核心在于UBM(凸点金属化)及凸点的制备。完成后,需要在底部填充树脂以分散应力,且可以保护芯片免受环境、机械震动、热疲劳等影响。

采用倒装焊能够使互联路径更短、互联尺寸小、优良的散热性能,且封装的厚度更薄。RDL技术主要用于晶圆级封装中的扇出型(Fan-out)封装,通过聚合物(PI或PBO)实现重布线,连接芯片焊区及凸点,由于对芯片上的触点进行重新布局和导电,可以将芯片管脚引出到外部更宽松的区域,从而降低了封装难度,增加了I/O引脚数量。

在加入有源/无源器件后,即变为系统级封装。WLCSP无需封装基板的倒装而直接实现芯片粘结,更加牢固,工艺更简单,甚至不需要底部填充,灵活性也更高,能够满足便携、高速的应用需求。

图8:扇入型(Fan-in)与扇出型(Fan-out)晶圆级封装形式对比

资料来源:矽品官网,国泰君安证券研究

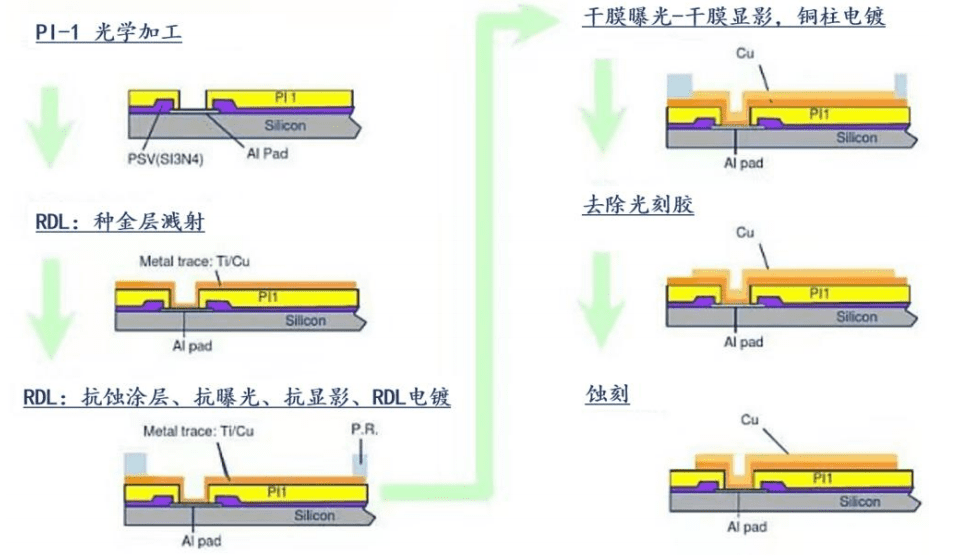

图9:典型RDL+模塑铜柱凸点工艺流程

资料来源:SMT,国泰君安证券研究

空间上革新的技术核心为TSV硅通孔(Through SiliconVia)技术。TSV本质是晶圆上的制程,技术通过在硅中介层或芯片中插入垂直的金属填充孔,能够短距离连接上下层芯片,大幅缩短互连线长度,减少信号传输延迟和损失,是2.5D/3D的核心技术。目前,CMOS图像传感器、MEMS微机电系统及HBM(宽带宽存春旗)是TSV 3D技术的主要应用市场。

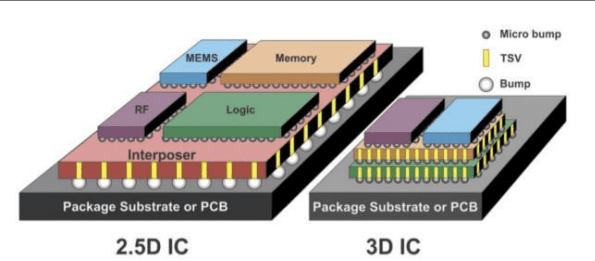

图10:2.5D/3D封装结构示意图

资料来源:Semiconductor Engineering,国泰君安证券研究

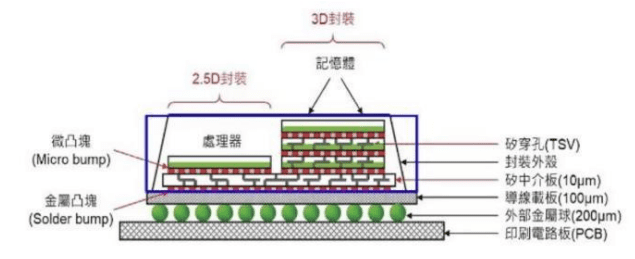

图11:2.5D/3D封装示意图

资料来源:Ansforce,国泰君安证券研究

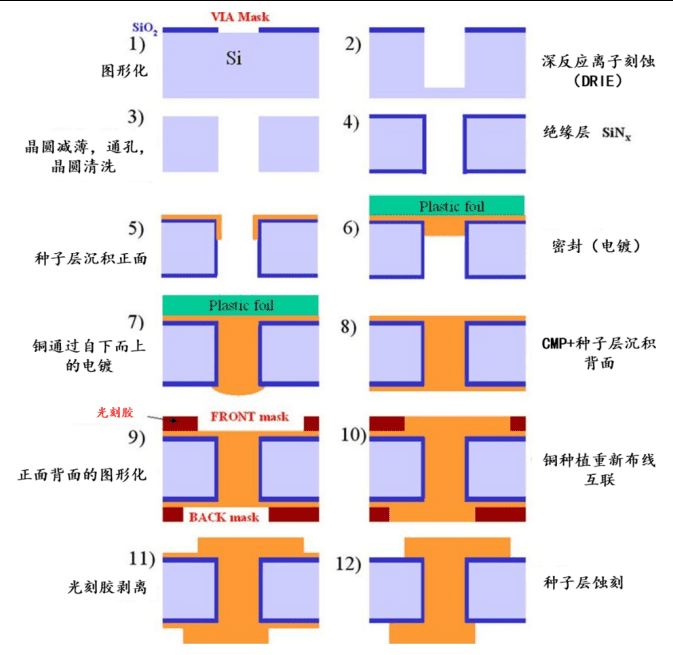

图12:TSV技术工艺流程

资料来源:RF Characterization and Analytical Modelling of Through Silicon Vias and Coplanar Waveguides for 3D Integration,国泰君安证券研究

3. 先进封装大势所趋,倒装封装占据主流

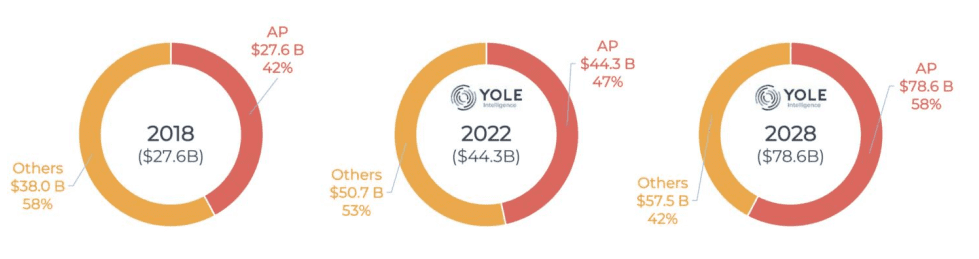

先进封装市场渗透率增长迅速,当前倒装封装为先进封装主要形式。根据Yole最新数据,2022年先进封装市场为443亿美元,预计到2028年,市场规模有望提升至786亿美元,占整体封装市场58%,CAGR达到10%。

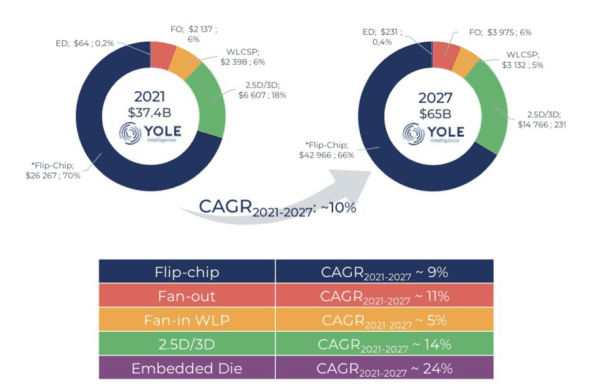

从先进封装细分市场看,当前倒装封装FC(Flip chip)占比最高,达到70%,主要由于该技术凭借成熟、完善的技术工艺平台,良好的电性能、热性能,有竞争力的成本优势,广泛应用于各类中高端半导体器件封装。在人工智能、5G通信和高性能计算等产业的推动下,高性能封装2.5D/3D、晶圆级Fan-out封装呈现迅速增长态势,CAGR预计分别达14%/11%。而倒装封装持续其主流状态,预计2027年市场占比仍高达66%

图13:2028年先进封装市场占比预计将达到58%

资料来源:Yole

图14:2027年先进封装市场Flip-chip、25D/3D分别高达66%、23%

资料来源:Yole

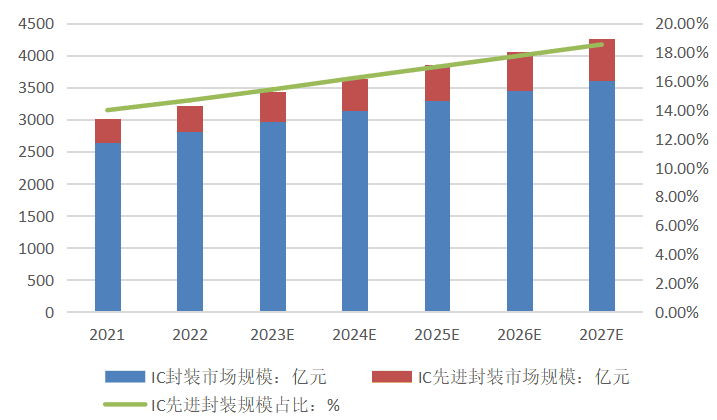

“弯道超车”+“广阔市场”双轮驱动中国大陆先进封装市场稳步扩张,2023-2027五年CAGR预计达13.5%。2022年国内封装市场规模达2800亿元,其中先进封装412亿元,先进封装渗透率仅约为15%。随着公司并购及产业链国产化,预计先进封装占比将大幅提升,至2027年,预计先进封装市场规模将达到3600亿元,渗透率突破18%。

图15:国内IC先进封装市场规模CAGR达13.5%,占比逐渐提升

资料来源:第15届中国集成电路封测产业链创新发展高峰论坛,国泰君安证券研究

二、封装基板为国产替代破局关键,FCBGA是大算力时代必争之地

1. 封装基板在封装材料中占比最高,倒装封装中占据关键地位

IC基板是先进封装中的核心材料。封装基板的引入是从传统封装向先进封装迈进的标志性事件,在QFP等封装形式无法满足多引脚的产品需求时,以BGA、QFN为代表的先进封装逐渐发展,封装基板在实现多引脚、缩小封装尺寸、提高布线密度等方面具有突出优势,是先进封装中非常重要的一环。

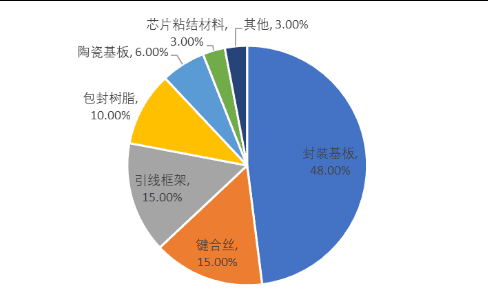

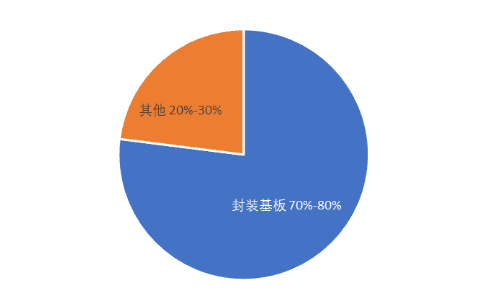

封装基板介于芯片及PCB电路板之间,实现电气连接,且能够为芯片提供保护和支撑,形成散热的通道。根据SEMI,封装基板在引线类基板中成本中达到48%,倒装封装成本占比更高达70-80%,其性能及成本直接影响到封测端。

图16:封装基板是一级封装中的核心位置

资料来源:CNKI,国泰君安证券研究

图17:引线键合类封装基板基本结构

资料来源:深南电路招股说明书,国泰君安证券研究

图18:倒装类封装基板基本结构

资料来源:深南电路招股说明书,国泰君安证券研究

图19:引线键合类封装基板成本占比达到48%

资料来源:SEMI,国泰君安证券研究

图20:倒装类封装基板占比达到70-80%

资料来源:深南电路招股说明书,国泰君安证券研究

2. FCBGA为大算力解决方案,大陆厂商着力突破

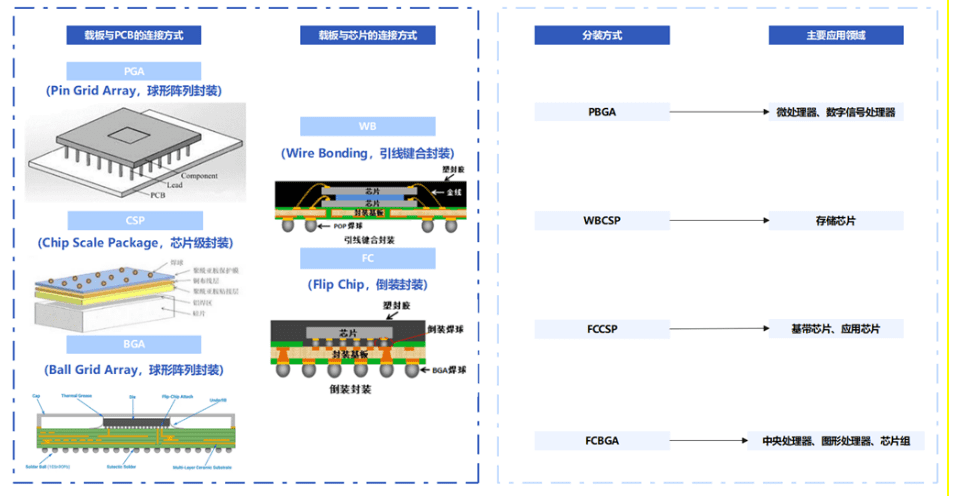

FCBGA为高端芯片发展方向,国内厂商客户验证顺利。根据封装基板与芯片的连接方式及基板与PCB间的连接方式,封装基板可分为四大类:塑封球栅阵列封装(PBGA)、引线键合晶圆级封装(WBCSP)、倒装芯片级封装(FCCSP)和倒装芯片球删格阵列(FCBGA)。

当前,我国在存储芯片上的PBGA、WBCSP类封装基板已实现稳定量产,向FCCSP、FCBGA类封装基板迈进。FCBGA层数多、面积大、线路密度高、线宽线距小及通孔、盲孔孔径小,加工难度远大于FCCSP。

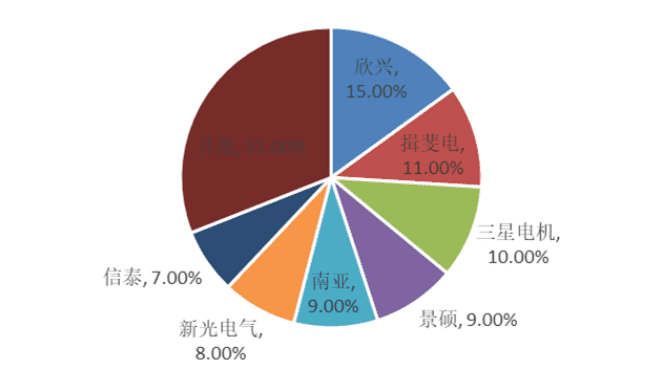

目前,FCBGA的产能主要集中在中国台湾、日本和韩国等地,如欣兴电子、三星、南亚、京瓷、景硕等公司,中国大陆仅深南电路、兴森科技、越亚半导体等公司有具备小批量量产能力。随着AI、5G、大数据等技术的蓬勃发展,对大尺寸CPU、GPU等器件的需求快速提升,大尺寸FCBGA成为先进封装实现国产替代的关键布局。

图21:IC基板按封装方式分类

资料来源:《封装基板标准现状与发展方向》,国泰君安证券研究

图22:2020封装基板厂家竞争格局

资料来源:NTI,国泰君安证券研究

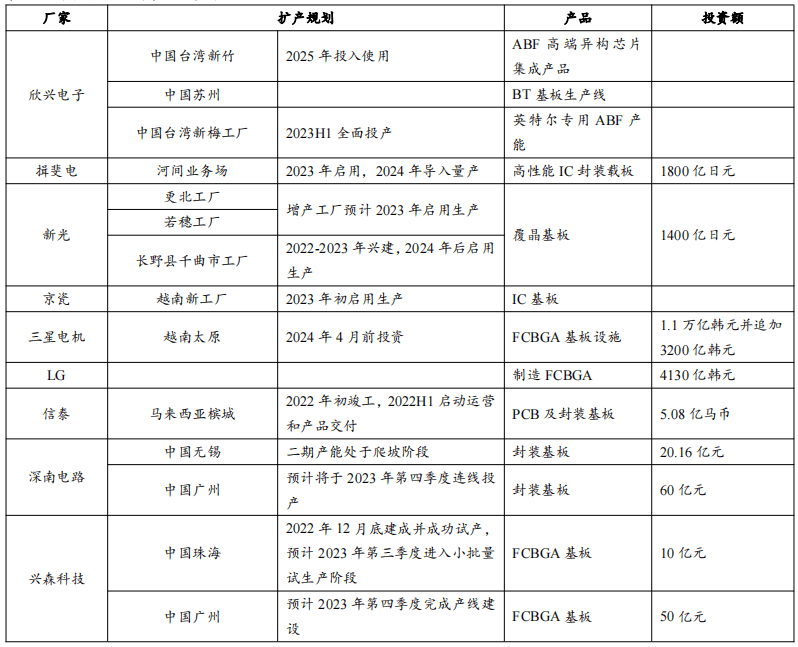

表1:封装基板厂家产能布局

资料来源:公司公告,国泰君安证券研究

3. 封装基板市场广阔,预计2025年将达到412亿元

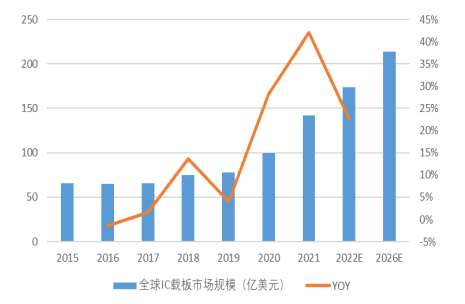

封装基板快速增长,中国大陆产值占比将逐步提升。5G通信、人工智能、云计算、自动驾驶、万物互联等产品技术升级与应用场景拓展,驱动电子产业对高端芯片和先进封装需求的大幅增长,带动了全球封装基板产业的发展。集成电路封装基板作为核心材料已成为PCB行业中增长最快的细分领域。根据Prismark的数据,2022年全球IC封装基板行业规模达174亿美元,同比增长20.90%,预计2026年将达到214亿美元,五年CAGR达到8.25%,呈持续增长态势。

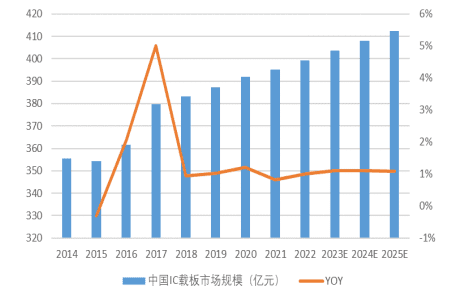

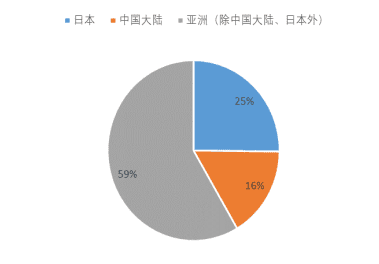

2022年中国IC载板市场规模接近400亿元,受下游需求带动,预计2025年将达到412亿元。封装基板行业目前主要集中于中国台湾、日本、韩国,2021年中国大陆封装基板份额为16%。随着国内厂商产能提升、打入核心供应链,预计2026年中国大陆地区IC封装基板行业产值占比将提升至19%。

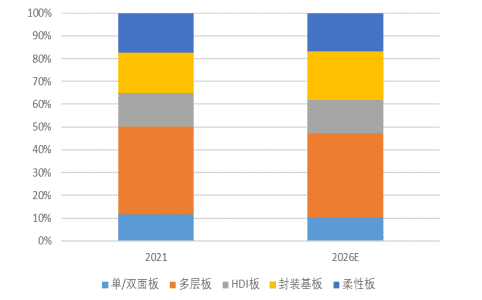

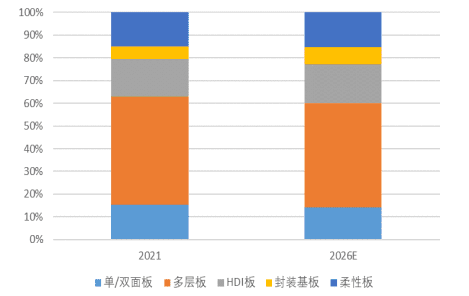

图23:封装基板是PCB行业中增长最快的细分领域(全球)

资料来源:Prismark,国泰君安证券研究

图24:封装基板是PCB行业中增长最快的细分领域(中国大陆地区)

资料来源:Prismark,国泰君安证券研究

图25:2022年全球IC封装基板行业规模达174亿美元(亿美元)

资料来源:Prismark,国泰君安证券研究

图26:中国IC载板市场规模持续稳步增长(亿元)

资料来源:Omdia,国泰君安证券研究

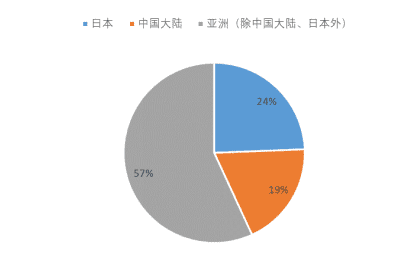

图27:2021年中国大陆封装基板产值占比为16%

资料来源:Prismark,国泰君安证券研究

图28:2026年中国大陆封装基板产值占比预计提升至19%

资料来源:Prismark,国泰君安证券研究

三、封装基板中国台湾地区、日韩两国占据主要市场,高壁垒筑就稳定格局

1. 封装基板市场三足鼎立,中国大陆企业加速国产化布局

封装基板市场格局稳定,中国台湾、日本、韩国占据主要市场。封装基板最早起源于日本,包括揖斐电、新光电气、京瓷等,利用高技术提供高附加值产品,专注于高端FCBGA、FCCSP等封装基板,在普通封装基板领域已大量退出,因此在大客户认证、先进制程及材料配套上具备先发优势。

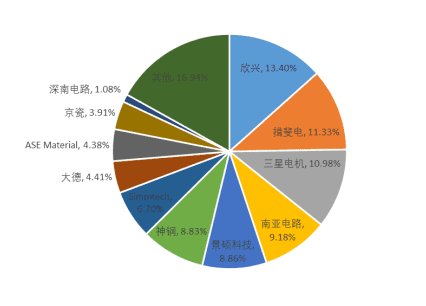

韩国IC载板市场崛起主要受益于三星、海力士产业链,涌现了SEMCO、Simmetech、Daeduck、KCC等一系列头部企业,主要供应本土企业,当前原材料配套也逐渐崛起。中国台湾由于具备全球最大的IC代工制造基地及配套完整半导体产业链,不断承接日本厂商溢出订单,已拥有领跑全球的载板企业,2020年,中国台湾IC载板市占率已达到37%,其中欣兴电子市占率达到15%,位于世界第一。对比2016年与2020年,CR10稳定在83%,主要由于封装基板壁垒极高,先发优势显著。

中国大陆在2010年后才逐步进军封装基板,起步较晚,成功进入者少。目前,中国大陆封装基板主要企业有深蓝电路、珠海越亚、兴森科技等,2020年市占率合计约在3%,与国际龙头相比仍存在差距,未来成长空间可期。

图29:2016年封装基板市场CR10=83%

资料来源:Prismark,国泰君安证券研究

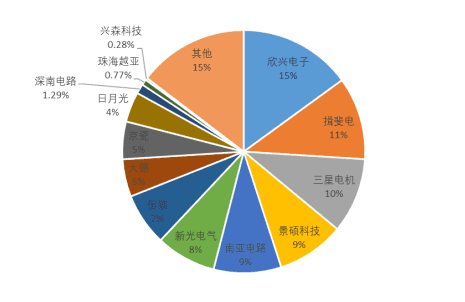

图30:2020年封装基板市场CR10=83%

资料来源:Prismark,国泰君安证券研究

2. 封装基板壁垒高企,国内厂商加速布局

封装基板进入壁垒高,技术、验证、量产需一一打通。封装基板直接承接芯片工艺,参数要求远高于PCB,以存储器芯片封装基板为例,其线宽/线距为20μm/20μm,未来将降低至10μm/10μm,而PCB的线宽线距在50μm/50μm以上。这就导致加工难度及材料要求的指数级增加。

从产品成本拆分,原材料成本占封装基板成本的45%-60%,制造成本加外协加工占据25%以上,生产良率直接影响成本水平。受工艺难度影响,封装基板投资强度大、客户导入周期长、投产爬坡周期长,当前万平米封装基板投资额在0.17万元-1.67万元,对比PCB板万平米投资额在0.16万元-0.52万元。

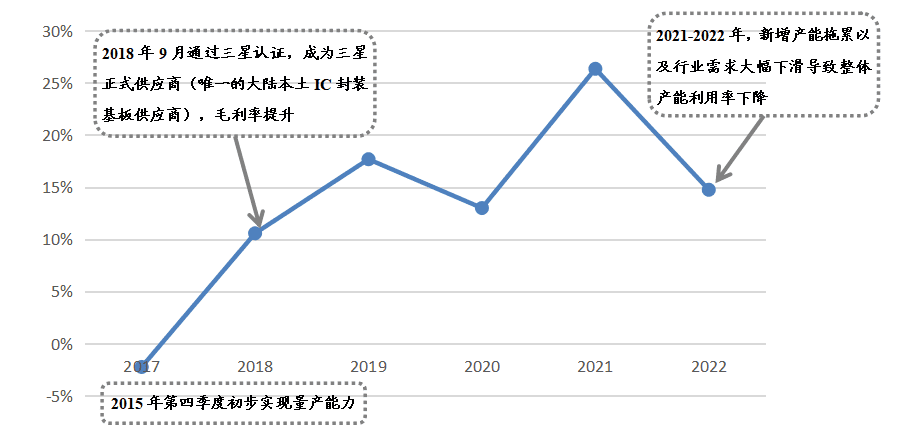

封装基板作为封装关键材料,直接影响产品性能,下游客户较为谨慎,以兴森科技第一条封装基板产线为例,从产线开建到投产耗时3年,产品投产到导入三星核心供应链耗时3-4年,随后新客户订单快速增加,产品满产,项目逐步开始盈利。封装基板高壁垒也形成了客户的高粘性,一旦打入供应链,轻易不会退出,收入水平具备较高保障。

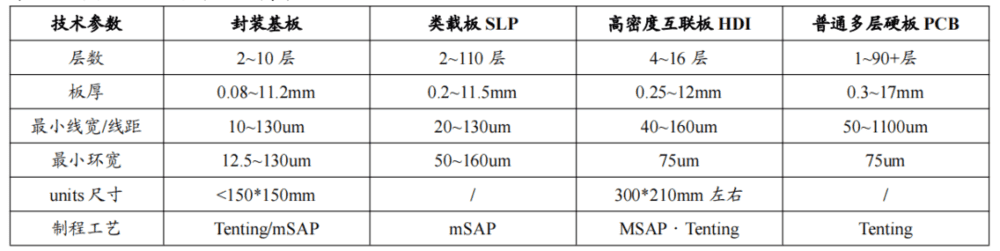

表2:封装基板技术难度远高于PCB板

资料来源:《IC封装基板及其原材料市场分析和未来展望》,国泰君安证券研究

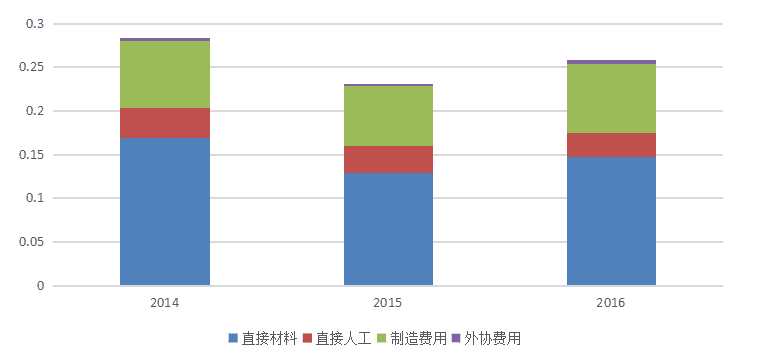

图31:深南电路封装基板成本拆分(万元/平方米)

资料来源:公司公告,国泰君安证券研究

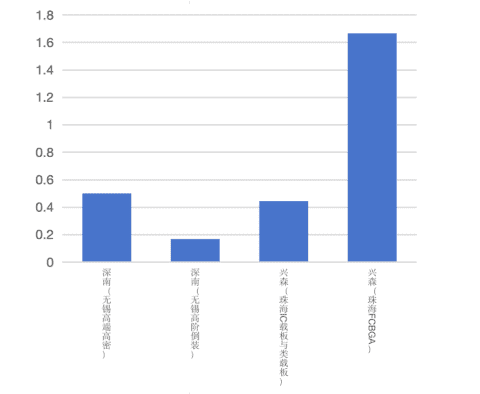

图32:部分龙头企业项目封装基板投资强度(万元/平方米)

资料来源:公司公告,国泰君安证券研究

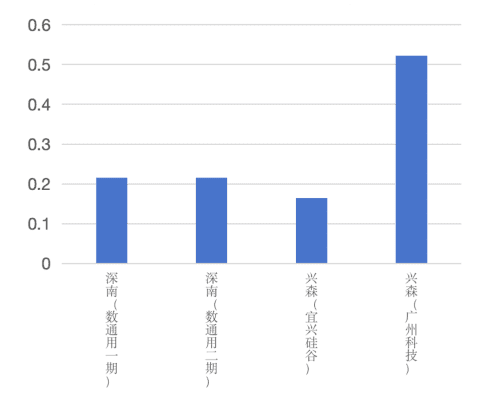

图33:部分龙头企业项目PCB板投资强度(万元/平方米)

资料来源:公司公告,国泰君安证券研究

图34:兴森科技封装基板毛利率波动上涨,短期承压

资料来源:公司公告,国泰君安证券研究

封装基板材料产业链同PCB类似,对材料要求更高。传统有机封装基板材料主要包括CCL覆铜板、铜箔等,其中CCL覆铜板是以有机树脂为粘结剂,玻璃纤维布和无机填料为增强材料,采用热压成型工艺制成。

封装基板用低轮廓铜箔要求铜箔抗剥离强度强、厚度均匀、低表面粗糙度、光面抗氧化涂层及微细线路刻蚀性好。玻璃纤维布的均匀性、一致性、平整性也比PCB要求更高。基板材料为CCL覆铜板的核心材料,主要为ABF(Ajinomoto Build-up Film)树脂、BT(双马来酰亚胺三嗪)树脂和MIS基板,前两者占据70%以上份额。封装基板用铜箔主要为HVLP极低轮廓铜箔,光刻胶在普通PCB用光刻胶上升级,向高感光线路干膜光刻胶转变。除了有机基板外,陶瓷基板及挠性基板占据部分市场份额。

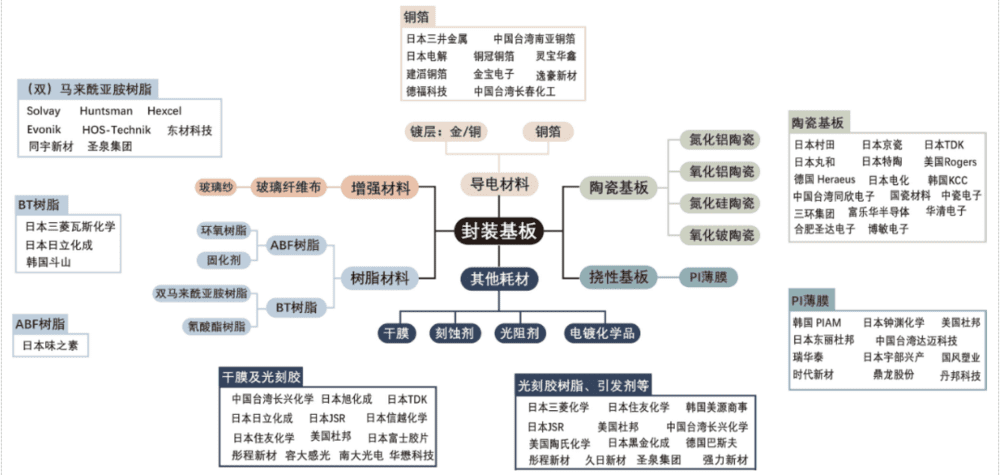

图35:封装基板产业链

资料来源:国泰君安证券研究

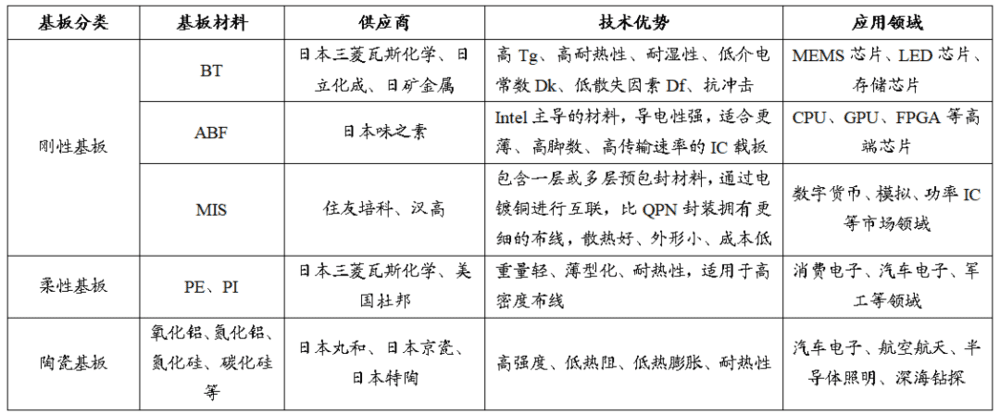

表3:IC载板类型及应用领域

资料来源:联茂电子,深联电路,京瓷、罗杰斯,国泰君安证券研究

四、先进封装行业的风险

下游需求不及预期。封装基板产业链依赖于宏观经济环境、半导体市场环境,若地缘政治摩擦、消费疲软等因素带来半导体市场疲软,将影响封装产业及公司发展。

技术进步不及预期。我国封装基板仍处于发展初期,同国际龙头相比存在明显差距,如果技术进步不及预期,将难以突破国际龙头技术封锁,从而影响产品验证及出货。

客户验证不及预期。封装基板属于半导体行业的一环,存在高客户黏性、长验证周期的特点,一般进入供应链体系需要2年以上客户验证,如果客户验证不及预期或客户更换产品意愿不强,将严重影响到封装材料企业规模化生产及出货。

本文来自微信公众号:国君产业研究(ID:industryRCofG),作者:肖洁、鲍雁辛