近日,中国石化累计分红5600亿元的事情引起了争议,甚至有不明真相的网民开始指责这些“连年亏损”的央企大手笔分红是“肥了别人”。

首先要明确的是,拿走中国石化、中国石油这“两桶油”分红比例大头的,仍然是国有资产体系。

并且,两家近十年都未出现过年报亏损的情况,只有季度性亏损。比如2016年Q1时,中国石油因为原油价格的持续下跌而出现了137.86亿元的亏损,但全年仍然实现了79亿元归属净利润。

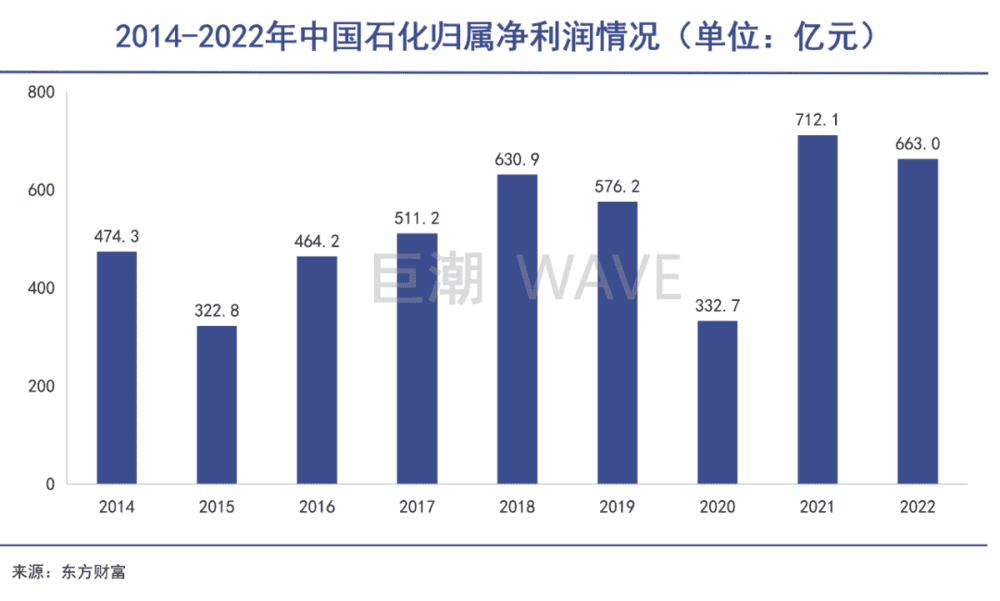

中国石化的营收和利润情况则更加稳定。2023年前三季度,中国石化实现归属于本公司股东净利润540.60亿元,其中第三季度为179.38亿元,同比增长37.7%。创造了高额利润,就要服从央企上缴利润的相关法律规定。

其副总裁黄文生在10月26日的沪市公司高质量发展集体路演央企ESG专场中,也不无骄傲地表示,公司注重股东回报,累计分红5600亿元,超过了在市场融资总额达6倍。

中国石化的普通投资者一样可以受益于公司的高分红政策,如今网络上种种不满的声音,表面上是在诘问分红,更多似乎来源于对油价和股价的双重怨念。

能源股的高强度周期性决定了,对其投资的效果一直存在着诸多不确定性。就连股神巴菲特都有可能看不准。

而能源股最大的魅力则在于,这个世界永远也离不开能源,这也是巴菲特最近几年持续性投资石油最根本的原因。

一、石油刚需

世界仍然需要石油。

巴菲特曾在石油股上狠狠栽过跟头,他在2008年对康菲石油的投资中损失惨重,并在2014年退出了另一项石油投资。

那时的巴菲特向股东保证“已经吸取了教训。”

可是自2022年3月开始,巴菲特又开始在石油股票上大肆投资。当年,西方石油已成为伯克希尔第六大重仓股,伯克希尔也成为了西方石油的第一大股东。西方石油的股价一路上涨,从28.72美元/股上涨到76.16美元/股的高位,整年涨幅高达165%。

今年10月,伯克希尔又以约63美元/股的平均价格增持了390万股西方石油。伯克希尔甚至获得了监管部门的批准,可以收购该公司至多50%的股份——虽然巴菲特也表示,自己并不寻求控制西方石油公司。

西方石油股价表现(自2019年至今)

其实在过去的许多年里,投资能源股大概率都会带来亏损,许多企业为了响应ESG的要求,也在大规模减少、限制化石能源的使用——这也衬托出巴菲特时隔多年重新重仓石油股的反常。

但其实谜题的答案很可能很简单,那就是巴菲特似乎坚信,虽然越来越多的国家制定了减少碳排放的宏伟目标,但世界仍然需要石油,大量的石油。

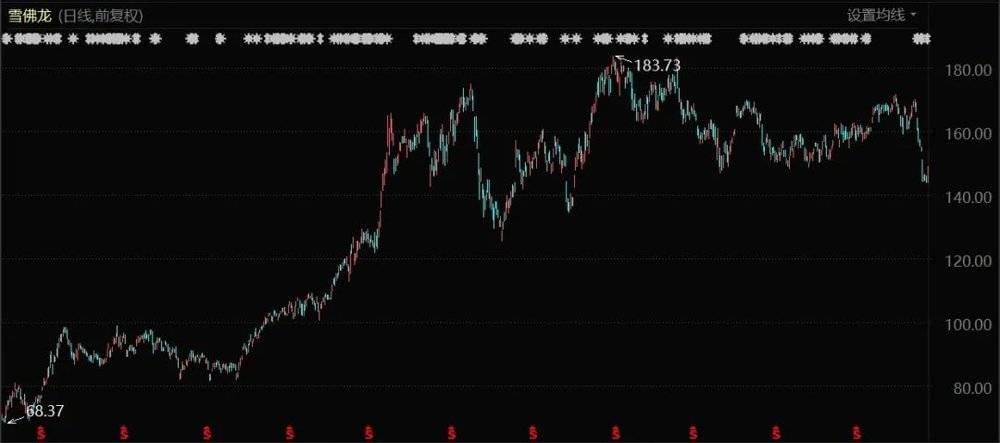

雪佛龙股价表现(2021年1月至今)

石油与经济发展是高强度绑定的关系,新冠爆发期的油价曾一度跌入前所未有的负值,但是随着全球经济复苏,世界对能源的需求再度旺盛起来,油价随之飙升。西方石油在疫情后迎来了高光时刻,不过仅凭财务方面的表现,巴菲特也认可其投资价值,曾表示对西方石油的运营进展、债务偿还、股息上涨以及专注于产生长期、可持续的自由现金流等多个方面都比较满意。

巴菲特这种选股逻辑,也体现了其一直提倡的价值投资的要求。但即便如此,其持续性的增持也超过了绝大多数人的预期。

部分投资者选择了止盈,即便是段永平这样的大佬,在今年8月也选择不再增加西方石油的put,“这种钱是该老巴赚的,我对能源公司一头雾水,10年后到底是什么样子完全没概念。”

那时候谁也没能预料到,巴以冲突会爆发,让中东和世界局势变得更加复杂,也让国际油价走势更加扑朔迷离。

二、价格震荡

石油价格震荡,而新能源价格在暴跌。

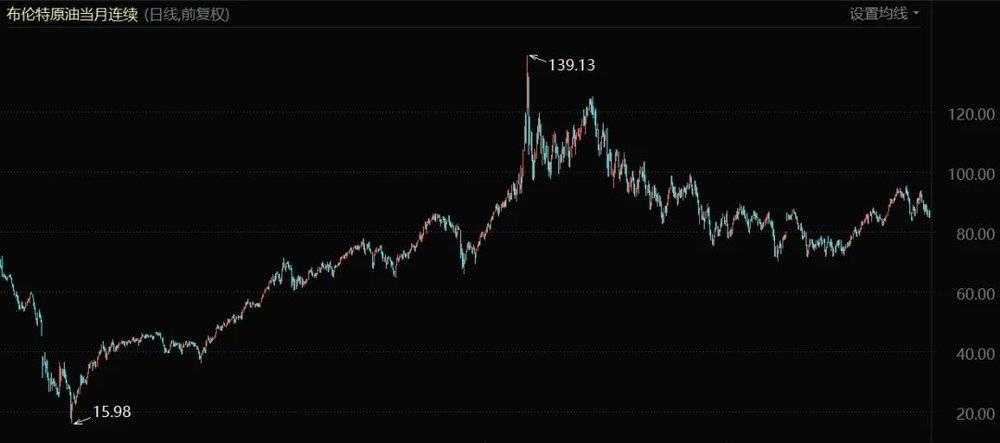

回顾今年1~10月的国际油价走势,在65~95美元/桶的区间里做着短期高位波动,市场中的多空博弈明显。

一方面,全球多个国家地区经济下行压力加大,美联储加息预期、金融系统性风险等因素,都对石油的需求端和价格造成了负面影响;另一方面,部分产油国周边的地缘政治风险剧增,又从供给侧对短期内国际油价产生了较强支撑。

布伦特原油价格走势(2020年1月至今)

利好和利空都很多,以至于不同机构对短中期国际油价的预期产生了较大分歧。比如摩根大通认为,受产能增长有限、能源超级周期“卷土重来”等因素影响,预计国际油价将延续涨势,近中期或将升至150美元/桶的高位。

花旗集团则分析认为,国际油价可能短期突破100美元/桶,但高油价将刺激增产、抑制需求,预计2024年国际油价或将低至70美元/桶。摩根士丹利更是认为国际油价最多能维持在95美元/桶左右。

不过与新能源行业代表性的原材料碳酸锂相比,就能发现还是原油价格的预期更乐观些。

锂盐作为锂电产业链的上游,其价格变动影响着整个产业链的盈利格局。自2022年11月后碳酸锂价格便从近60万元/吨的高位掉头向下,在今年4、9月两度跌破20万元/吨大关,目前主力合约LC2401报价更是徘徊在15万元/吨附近。

在供应端,澳大利亚、阿根廷等地的新产能陆续投入使用,导致锂盐供应过剩,在需求端,新能源汽车产业增速放缓导致下游厂商对锂原料需求下降,两者结合狠狠打压了锂价。

由于需求端采买意愿不高,碳酸锂远期过剩的预期仍在产生负面影响,很难判断出底部价格何在。甚至有人认为碳酸锂的底价可能会是5万~6万元/吨,因为南美盐湖的成本最低只有3万元/吨,加上1.5万~2万元/吨的加工费就是整体成本。

这种对锂盐价格的预期已经在国内头部锂矿公司的股价上有所体现,自2022年11月开始,天齐锂业的股价已经下跌了50%,赣锋锂业的股价也下跌了45%。

虽然新能源行业上游盈利的压缩也带来了电池厂和终端车企的盈利改善,比如宁德时代2023年上半年动力电池系统的毛利率同比增加了5.31个百分点,比亚迪的汽车、汽车相关产品的毛利率同比提升了4.36个百分点。

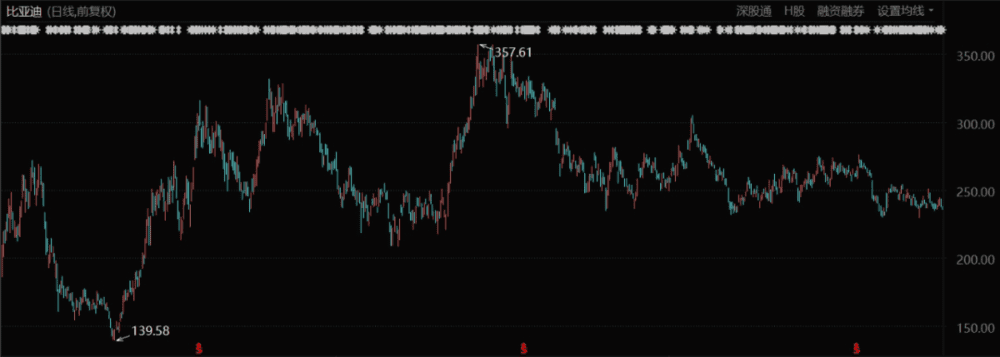

比亚迪股价表现(自2021年至今)

但是从行业周期和产业链发展来看,锂价绝对不是越低越好的,因为那种情况往往暗示着新能源行业的发展进入了停滞。

有意思的是,巴菲特自去年8月开始便在持续出售比亚迪的股份,一边借长期搭档查理·芒格之口称赞王传福是个天才、比亚迪公司是一笔巨大的财富,一边在14个月内套现了66亿美元。

市场甚至传言,出于政治因素等考量,巴菲特很可能要清仓比亚迪。

三、新旧格局

能源永远捆绑着政治和战略。

一种能源崛起并建立起统治地位,背后体现的是生产力变革、经济发展的方向,也是大国之间金融、政治和军事实力综合博弈的结果。

中国近年来为什么要在光伏、新能源汽车等领域投入巨大,比亚迪等国内企业为什么要扬帆出海,在中东、欧洲、日本等地开拓市场,就是因为中国想牢牢把握应对能源变局的主动权。

新能源能否成功,能否将中国的新能源向全球输出,对未来10~20年中国在全球范围内形成经济竞争力、产业竞争力和夺取话语权是至关重要的。

尽管多个国家已在能源转型上迈出坚定的步伐,但未来很长一段时间内都会是新旧能源体系的转换过渡期,全球能源格局仍然会不断变动。

从技术创新、产能供给来看,中国无疑是引领新能源行业发展的重要力量。中国的光伏和风能产业规模已经稳居世界首位,其中光伏发电并网装机容量新增量和总量已连续多年排名世界第一,风电机组产量已占据全球市场份额超2/3。

今年中国国家能源局曾在新闻发布会上提到,全球新能源产业重心已进一步向中国转移。

但是从整体来看,新能源仍然在其发展的初期阶段,氢能等赛道依旧存在着巨大的潜力。中国的新能源行业的发展并不会一蹴而就,从监管、政策扶持到各种企业、行业,参与各方也一直在与其中的风险与波动做抗争。

而被新能源作为替代目标的石油,不仅仅是一种传统能源,更是形成全球工业基础、地缘政治格局、美元货币霸权等诸多体系的坚实基础。虽然注定将被替代,但同样不会一夜从世界能源格局中消失。

新旧能源转换,必然是对许多旧秩序的挑战,但新秩序的建立,又何曾容易过。

四、写在最后

巴菲特谈及为什么投资西方石油时曾提到过,“战略石油储备是商业油田的最终形态。”

所以,当人们谈论起石油“生意”时,本质上是在谈论不同类型的多种生意。其中有一些甚至已经完全超出了生意的范畴。

在巴菲特近百岁的人生中,他看到过大量与石油相关的生意,也做出过大量的投资决策。只是,大多数投资者并不能站在投资史的长河中去观察,而只会站在最近两年“碳中和”的角度去观察。

相比之下,巴菲特对比亚迪等新能源企业的投资,在本质上也是一种对石油生意的投资。并且,很可能只是一笔单纯的财务投资,代表了某段时间内他对石油生意的看法和押注。

不论是加仓石油股还是减持比亚迪,巴菲特更想做的都是新旧能源两手抓。毕竟在剩下的岁月里,他还将继续和我们一起见证这个新旧能源转换的过渡期。

本文来自微信公众号:巨潮WAVE(ID:WAVE-BIZ),作者:小卢鱼,编辑:杨旭然