相对于以前“大型企业走出去”的国家战略,或者一些大量现金买买买的方式,这一轮新兴企业的出海,是从产品、到技术、到品牌、到供应链生态全方位的出海。

比亚迪、拼多多、TikTok、SHEIN、雪王、海底捞等等明星品牌,都在海外干出了一片天地。

这背后离不开在国内高强度竞争中卷出来的内功,就好比能在中国全运会乒乓球、跳水等项目中里拔得头筹的选手,到了世界大赛就是冠军。

这轮出海热潮有四个深刻的时代背景:

1. 中国企业自身的资源整合能力提升;

2. 中国社会更加深刻地融入了国际化;

3. 后疫情时代通胀肆虐后的消费降级;

4. 中美贸易摩擦大环境下国际化退潮。

中国的超大规模性在完成自我整合之后,利用其劳动力和土地成本承接了西方进入创新经济时代后转出的制造业,而中国市场在经历消化吸收外包生产的20年后,在全球市场考验下,终于将弹性和效率统一。中国拥有全球最大的国内统一市场,以及全球最完备、分工最细的供应链体系。其规模化、集约化和灵活性程度都是独步天下。

而今,利用这套体系培养起来的中国企业走出去已经成为了必然。正如内卷的字面含义,封闭空间已经无法承载中国的这套打法与能力,只有积极走出国门,才能获得更大的市场、更高的利润,同时也可以完成中国企业的自我升级。

把资源整合、打通全供应链的能力复制到海外市场,结合中国独有高效大规模与灵活性,是中国企业出海最大的机会所在。SHEIN就可以用优衣库、ZARA的打法与珠三角的大量“作坊式工厂”相结合,通过数字化整合就可以做到兼顾规模性和灵活性。拼多多出海的背后,则是依托于国内大量的白牌工厂,在前端整合供应链,在后端做好跨境电商平台的相关服务,最终形成杠杆效应。

风电、光伏、储能类,也都是在这样的背景下,依托中国制造,达到其产品的快速迭代和快速量产,提高了资金的周转速度,最终在利润微薄的情况下,硬是卷出了上万亿的海外市场。

一、双向奔赴

卖铲子成了门好生意。

出海空间虽大,但也并不容易。否则就不会有那么多折戟沉沙的故事了。

企业需要做大量的市场调研工作,目标市场的法律法规、人力资源整合、财务构架搭建、税务筹划等等方面,都是需要全面了解的地方。这个过程中还要完成组织的升级、文化的融入以及物流供应链的搭建,出海后还要将不同资源平台与公司自身供应链匹配……一系列工作完成之后,才可能形成出海作战的能力。

此前的出海潮流中,基本都是由海外巨头搭桥拉线,完成最后的资源整合,这个过程中有非常成功的如吉利收购沃尔沃——收购帮助吉利完成了从内到外的升级,当然也有其他花费重金最终买回个“破烂”的惨痛经历。

而这一轮出海浪潮中,我们看到大量的相关服务公司都是华人背景。ToB的企业服务业务在这一轮出海浪潮中尤为亮眼,这些“工具业务”依托于早年积累和大量具有海外背景的华人人力资源,形成了一整套的出海服务生态。

自2000年后,中国对外交往的人员和生活在海外的华人华侨越来越多。同时,华人华侨在各国的影响力也越来越大,在墨尔本、东京、多伦多、纽约等地,任一个有点规模的海外城市,都有当地的华人商圈,会计、法律、税筹、物流等等方面都可以找到优秀靠谱的华人来帮助国内企业对接,线上平台更是将沟通成本基本拉平到与国内相同。

当人人都能看到遍地黄金时,卖铲子自然就成了门好生意。

庞大的海外华人社区,不仅仅提供出海企业供给端的支持,更是在消费端热烈捧场。每每有新的国内品牌出海开店,第一波消费都是在地的华人以及留学生群体,要知道这个庞大群体的消费能力在海外消费市场中也是名列前茅的,可以很好帮助出海企业站住第一步。同时,大量的中国企业恰逢其时的出海,也给了部分华人以更多工作机会——典型的双向奔赴。

二、彻底改变

“地主家也没余粮了”。

全球疫情虽然告一段落,但其影响还远未结束,并且深深改变了海外的市场。简单来说就是海外消费者的两部分改变:第一,接受电子商务,第二,需求更彻底的变化。

如同中国大陆市场在03年非典之后完成的对电子商务的全民认知,海外市场还是慢了好几个节拍,但随着疫情期间的封禁等情况,越来越多的海外大众消费者开始接触电子商务,包括美国市场在内,仅仅用了一年多的时间,就完成了过去十几年才能达到的电商渗透率积累。

另外疫情导致的居家办公,让大量的海外企业将采购、经销等环节也都转移到了线上进行,进而导致大量的海外零售商、批发商、经销商、品牌商都开始通过线上重新搭建自己的供应链体系。这是一个极大的契机:市场大了,机会就多了,中国电商出海的优势就更强了。

另一个改变就是海外消费者的需求变化。

这两年海外生活最重要的体验就是通胀,金融圈最热的词是加息。相对于08年次贷危机救市的不同,这轮全球救市大放水,不仅仅落实在货币政策中,更是直接采取财政政策放水,说得直接点,就是政府直接把钱发给老百姓手中,几万亿的资金以现金补贴的形式发放给“低收入人群”和小企业。这就造成了一个奇观——疫情期间,西方世界的普通民众的收入不仅没有下降,反而大幅上升。

消费需求大涨的同时,而社会供给却因为疫情等因素无法及时跟上,通胀水平自然也是水涨船高。旺盛的需求推高了全球大宗商品的价格,全球性通胀就这么汹涌澎湃地扩散开来。

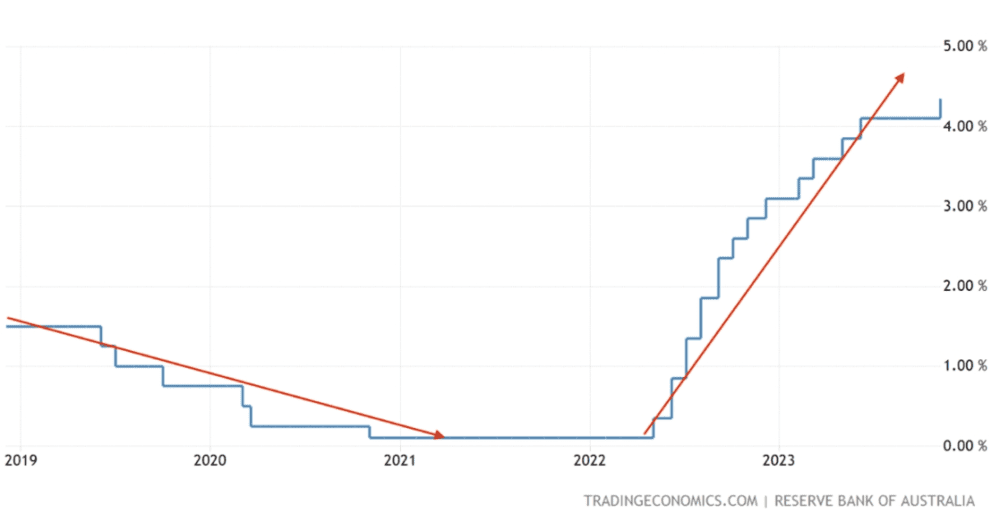

直到2022年3月,西方发达经济体发现通胀已经接近7~8%的高点,才开启加息。澳洲也是在大选之后匆忙开启极速加息的旅程(18个月将利率从0.1%极速提升至4.35%)。如此夸张的幅度,在同期别的发达经济体中竟然属于保守状态。

近年来澳大利亚利率变化

后疫情时代的暴力加息与缩表,和疫情期间的降息与发钱之间形成了巨大的政策鸿沟,埋葬了巨大的流动性和低廉的生活成本。物价指数直线飙升,收入涨幅被通胀水平远远甩开,在房贷、车贷利息上的开支直接翻倍,政府社会福利开支大幅缩减……一句话“地主家也没余粮了”。

如今,大量的中产家庭开始追求低价高质的产品。而中国产品一直都是低价高质的代名词,大量的平替产品生逢其时,绝对是中国企业出海的好时机。

三、抢滩登陆

两个桥头堡。

自2018年起的中美贸易摩擦,大大改变了世界贸易格局。美国不仅仅在高科技领域采取“小院高墙”策略,也在实体经济端通过自身的影响力,在一众铁杆盟友中构建起一道道包括关税壁垒在内的贸易保护之墙。

在供应链管理中,美国提出“中国+1”的策略。而这些措施迫使中国的许多企业被迫出海来规避政策风险。东南亚和墨西哥分别成为此类企业出海的桥头堡。

套用孙正义的时光机理论,越南似乎就是20年前的中国,在资本管控等方面更是被大吹特吹。但现实是越南的土地价格与自己的发展程度完全不匹配,说是在泡沫化的边缘也不为过。

另外相比中国,越南实在太过狭小,工业原材料大量依赖中国进口。企业出海越南主要是依托于中国供应链的溢出效应,和欧美市场对于中国原产地特别关税。转口贸易已经越来越不被越南政府认可,大量的加工制造企业出海越南,只是为了规避欧美市场针对中国原产地加征的特别关税。

制造业方面,越南制造用上全套的中国设备和管理,性价比其实和国内生产并没有太大差距,但越南没有配套的原材料加工市场,规模完全和中国不在一个量级上。中国光伏企业在东南亚地区出海的过程中,这一点体现得非常充分。

从积极的一面看,总的来说东南亚的劳动力和土地成本低,适合发展制造业,GDP增速快,消费群体处在消费升级的节点,本地市场潜力不小。以当地为跳板,可以将生意扩展到北美、欧盟地区。东南亚地区最成功的国家新加坡,更可以成为中国出海企业的高端人力资源库,以及金融、科技、互联网信息服务的中心。

在民间资本积极开拓东南亚市场的同时,国字号背景也在深耕当地市场。诸如雅万高铁等标志性项目的落地,都会极大拓展中国制造与中国品牌的公信力,让出海的中国企业更有信心去面对处理复杂的外部生态。

第二个桥头堡就是墨西哥。

出海墨西哥的初始阶段,也是以零售贸易为主,但随着中国工业实力的提升,顺其自然地复制了当年日本企业为规避贸易壁垒转战墨西哥的基本操作,以享受《美墨加协议》下的关税优惠。美国在2021年公布的《美国供应链行政令》中更是鼓励美国企业将业务外包给邻近地区,马斯克就曾不止一次地希望特斯拉在中国的配套公司去墨西哥建厂。

福耀玻璃这类运输成本比重高的公司更是将工厂直接建在美国,利用能源、土地、运输等优势来抵充人力资源上的成本,发展越来越好,目前在北美地区的市场占有率已经超过25%,其产品一直处在供不应求的状态。

四、步步险滩

一些客观存在的问题带了出去。

如今东南亚、南美、非洲等新兴市场的互联网基础设施日趋走向完善,而且移动终端也基本完成了普及,当地移动互联网市场蓬勃发展,时光机理论又可以在这些市场重现中国移动互联网用户井喷、产品下沉的一幕。

而中国创新企业产品更新速度快,注重用户体验与社群建设的打法,必然开拓出一个巨大且确定性高的蓝海市场。米哈游、IGG、三七互娱等一众互联网公司快速占领市场就是最好的例证。

在大量企业出海成功的同时,更要看到出海并非一帆风顺,尤其是在地缘政治影响越来越严重的当下,更可以说是步步险滩。沿用国内成功经验的同时,也将一些客观存在的问题带了出去,如流量乱象、加班文化、忽视创新与品牌建设,不重视知识产权保护等等。

这些雷有的已经爆了——如亚马逊大规模封号事件造成超千亿的损失,印尼封杀直播带货,欧盟对于中国出口电动车的补贴政策进行调查等等,而有些则会在未来几十年内长期挑战中国企业的竞争力。

另外值得警惕的一件事是,这几年国内舆论太过重视越南,又太过轻视印度。一提印度大家往往想到就是三件套“没有秦始皇、没有土地改革、没有工业化”,甚至有人说印度社会还处在前现代化状态。

但实际情况是,印度在过去几年因为地缘政治红利备受全球资本追捧。目前在钢铁、水泥等传统支柱行业产能中成为仅次于中国的世界第二的存在,汽车产能世界第三,智能手机产量世界第二——果链转移到印度的影响已经是门显学了。

仅次于中国制造的超大规模,叠加高附加价值行业的可持续发展,再加上在国际高端人力资源中的储备,可以看出印度有潜力发育出中国一样的全产业链。印度GDP将在9年内翻一番,预计在2030年左右,印度将超过德国和日本,成为世界第三大经济体。与此同时,其中产阶级也预计将达到8亿人,从而形成一个巨大的国内市场。

印度制造能力+本地消费优化+西方市场远景,已初见端倪。

这轮印度的红利期过程里,中国企业在印度市场异常艰难,“小米被抢”的故事时有发生,乃至引起公愤。一个不太友好但是国力迅速上升,并且将中国列为头号竞争对手的印度,将会是从官方到商界未来几十年始终要面临的问题。

五、写在最后

中国企业在这轮出海潮中,还有太多的优势可以发掘,太多的短板可以填补。

中国企业、商品更多仍然依托于自身的资源禀赋,将品牌和资本力量集中在消费、互联网领域,这其实是中国企业的传统优势。强如TEMU和SHEIN,也只是在强化中国制造的基本盘。

而那些大额、昂贵、更需要消费者信任的“大件商品”,仍然有不小的提升空间,就像刚刚开始的汽车出口浪潮,正在逐渐扭转低端形象的家电、手机、电脑,未来可能会大规模向外输出的芯片、面板等等。

这些高价商品背后有千千万万个供应链企业,这些或大或小的制造业单元,支撑着中国品牌、中国制造在全球的繁荣,这其中的财富机遇不计其数。

有人说内卷是一种不允许失败,也不允许退出的竞争,但真实的出路其实已经被一波又一波的中国企业趟了出来——通过走出去完成更加彻底的自我进化,真正战胜内卷。

像极了那句“除了胜利,我们已无路可走”。

本文来自微信公众号:巨潮WAVE(ID:WAVE-BIZ),作者:习木方,编辑:杨旭然