成立于1999年的老牌中国白酒制造商贵州茅台,最近在几股神秘流量的加持,一下子成了“被钉在热搜上”的天选之子。

先是在9月4日与瑞幸联名推出“酱香拿铁”,在刷屏各大社交媒体的同时,单品首日销量超过542万杯,销售额突破1亿元。

要知道,瑞幸品牌内的首个S+级单品——生椰拿铁,单月也就卖了1000多万杯。若不是受制于产能,“酱香拿铁”只用两天,就能轻松把生椰拿铁碾成渣。

十二天后,贵州茅台又宣布与德芙联名推出茅小凌酒心巧克力新品,2颗要卖35元。尽管这个价格一点也不比进口高级巧克力便宜,但依然挡不住茅小凌开售一秒钟,即宣告售罄。

再加上之前与蒙牛联名推出的冰淇淋“一盒难求”,茅台已然将自己锻造成了一盏晃瞎人眼的“行业明灯”:但凡能沾上一点边儿,就能躺着赚取“泼天的富贵”。

虽然是一个自带流量深不见底、高端形象深入人心、产业链布局完整齐备、用户掏钱饥渴度拉满,且每次合作能愿意让伙伴先赢麻了的顶流品牌,但茅台一直在绞尽脑汁地寻找“第二增长曲线”。

可无论是冰淇淋、咖啡,还是巧克力,都只能算是“第二增长曲线”基础版。倘若茅台真想让自己的业绩增长,划出一道前无古人、后或许有来者的激增曲线,最简洁高效的办法,就是果断投身在中国最容易赚大钱、赚快钱的事业:

造车。

说得再具体点,是造当下最炙手可热、霸榜热搜能力一点不亚于茅台的新能源车。

茅台造新能源车这件事,干起来比说起来“简单”:

首先,找一家有生产资质,但已无力回天的“濒死型”车企;

然后,重金从行业挖1500名汽车工程师,派到该车企驻场,不分昼夜地钻研魔改大法;

随后,凭空生造出一套汽车行业评价体系新标准:“含茅量”,让配合度高的KOL按照约定价格转发扩散,增强用户感知;

最后,在北京鸟巢开发布会,邀请用户、媒体、大小供应商以及社会各界人士,塞满场馆。内涵对手、定语拉满、金句炸场,让每一张椅子上坐着的人都热泪盈眶、振臂高呼:独占鳌头!

再配上一张“24小时大订超过8000台”的海报,这车,就算是造成了。接下来,等着数钱就行了。

当然了,其实造一台车远没有这么容易。

虽然新能源车比传统燃油车好造,但也绝非毫无壁垒。之前从互联网,手机,房地产,家电,出行,安防等各个行业,奋不顾身跨界而来的大型公司,除了蔚小理、华为、零跑等小部分玩家还确认存活,其它的大部分要么长眠不起,要么奄奄待毙。

表面上轰轰烈烈的中国新造车运动,实际上早已一地鸡毛。

左手五粮液,右手方向盘

对大部分中国人来说,“喝酒不开车、开车不喝酒”这十个字早已听到耳朵出茧。汽车与酒在当下的语境中,是天然的对立双方。

这也难怪四川省宜宾普什集团有限公司2018年从奇瑞汽车股份有限公司手中购入芜湖凯翼汽车有限公司0.5%的股权时,在社会面引起的轩然大波。

根据公开资料,四川省宜宾普什集团有限公司注册于1998年8月,注册资本为1.5亿元,持有方只有一家股东,即宜宾五粮液集团有限公司。股权转让完成后,芜湖凯翼汽车有限公司更名为宜宾凯翼汽车有限公司,注册地址从安徽省江北产业集中区管委会迁至五粮液的老家,宜宾临港经济技术开发区。

尽管当时量产车连个谍照都没出,可关于五粮液造车的段子,已经满天乱飞:“开它上路、必是酒驾”、“酒量不够好,别开这台车”、“这车不用加汽油,改加五粮液”。

事实上,这不是五粮液第一次对造车产生兴趣:

2003年,五粮液高调开麦发言:汽车产业是中国经济的最后一块大蛋糕,现在不进入,以后就很难进去了。

说完,五粮液就掏出3.4亿的真金白银,与日本丸顺公司联手生产汽车模具。2006年,五粮液斥巨资收购新晨动力一半股份,宣布进军汽车发动机制造领域。2009年,宜宾普什集团与华晨金杯成立华晨金杯绵阳分公司,试图深耕汽车发动机。

2011年,迟迟看不到动静的华晨金杯,从五粮液手中回购了新晨动力股份,五粮液的造车大计旋即进入寒武纪。直到2017年,又传出五粮液将入股观致汽车,借壳造车,没想到观致汽车最终被卖给了宝能集团,计划再次落空。

所以,当2018年奇瑞动了出售凯翼汽车的念头时,五粮液没有任何犹豫,直接在协议书上签下了大名。而且,非常慷慨地拿出37亿元,在宜宾市临港经开区汽车产业园建设凯翼汽车智慧工厂。

一年以后,凯翼汽车宜宾生产基地下线了第一台有着五粮液资金加持的量产车凯翼X5。令人遗憾的是,五粮液花了这么多钱,最终也只得到了一台“换标版”奇瑞瑞虎5,其余地方的变化,都藏在了绝大部分消费者肉眼看不到的细节上。

奇瑞原版瑞虎5,都无法对中国消费者产生吸引太大的吸引力,更别提瑞虎5的平替了。

在五粮液的大笔金元下,凯翼汽车的销量并没有出现想象中的原地飞升,2020年、2021年、2022年的销量分别是3万台、2万台、3.5万台。

无可否认,在舍得花钱这件事上,五粮液对凯翼汽车的真心,天地可鉴。但除此之外,在品牌、营销、设计、研发、核心技术、供应链、渠道、经销商等各个方面,五粮液不具备改善与提升凯翼原有体系的能力,只能低眉顺眼地接过奇瑞丢过来的包袱。

举个最明显的例子,由于此前是纯纯的“造车门外汉”,五粮液对凯翼X5的改造,并没有触及车辆的灵魂,仅仅是在外观上,换一个LOGO,还是被网友调侃成“喝醉了才能设计出来”的那种。

砸了钱,买了地,给了人,建了厂,到头来,还是逃不过“冤大头”、“买单侠”的命运。这其中数不清的委屈、苦闷与不服,五粮液也只能嚼碎了,往肚子里咽。

跨界造车,真的很难

那么,作为一桩九死一生的创业项目,造车到底有什么魅力,能吸引华为、小米、滴滴、创维、百度、恒大、阿里、格力,甚至是索尼、苹果,无视先烈未寒的尸骨,前赴后继地上战场呢?

其背后的动因,有三点:

首先,是全球范围内都掀起了新能源汽车对传统燃油车的替代大潮。不仅是中国,美国、欧洲市场的新能源车渗透率,近些年来也在快速上升。

以表现最明显的中国市场为例,乘联会最新数据显示,今年8月,新能源车在国内的零售渗透率为37.3%,较去年同期提升8.9%,其中国产自主品牌的新能源车渗透率为60.2%。

这意味着每10个买中国品牌的人当中,有6个人选择新能源车。

而且,按照《新能源汽车产业发展规划(2021~2035年)》的目标,2025年中国新能源车销售占比将达20%,但去年,这个渗透率就已超过了20%,提前三年完成目标。部分行业专家认为,到2025年,中国新能源车渗透率将超过50%。

其次,不断拉高的渗透率,让新能源汽车成为一个增长明确、确定性高的朝阳行业。这对在本行业内增长已经触及天花板的企业来说,有着致命的吸引力。

最后,汽车产业的价值链,已经从传统燃油车的“制造”,转向了新能源车的“服务”,这里的服务既包括生产制造硬件,也包括全生命周期内软件服务带来的额外价值体量提升。

华为轮值董事长徐直军早在2019年就明确表示:未来汽车价值的构成70%不会在传统的车身、底盘上,而是自动驾驶的软件,以及计算和连接的技术。

“在自动驾驶汽车上,你付出的钱大部分将会用在新增的相关部分。未来汽车的形态将会发生巨大改变。”徐直军说。

稍有战略眼光的跨界企业,都不会无视处于结构性变革点上中国汽车行业,在竞争格局未定的当下,如果还不如入局,等于把掌握未来行业话语权的机会拱手相让。

那,大家都来造,就代表新能源车,真的很容易造吗?

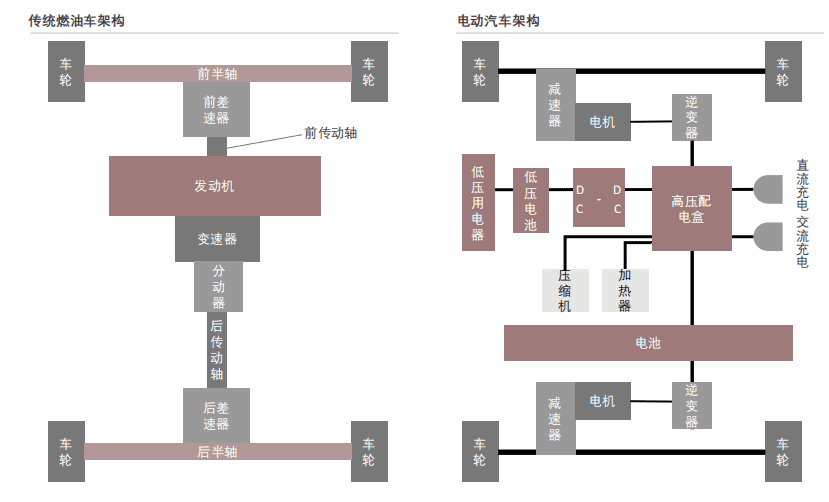

跟传统燃油车相比,纯电动车取消了发动机,大大降低了发动机相关部件的研发、生产、制造的门槛,一个电机就能跑,两个电机是高配,四个电机已经拉满,造起来确实不太难。不过,依旧带有发动机的混动车型会要求稍高一些,但相比此前发动机+变速箱的地狱级副本,难度肯定是有明显下降。

燃油车时代最大的壁垒——动力总成,显然不是跨界造车最大的难点,稳定而强大的资金才是。

前期需要资金研发、招人、建厂、建立供应链、经销商体系;中期需要资金支撑产线、供应链和销售渠道运转;后期需要资金迭代车型、更新维护软件。

无论哪个时期,跨界过来造车最需要的,都是钱。

所以,想顺利造出一台新能源车,需要先确保钱袋子不会迅速被掏空,掏空后也能快速补满。然后,再加上行业平均的技术水准、一定的供应链整合能力和一点运气,才行。

写在最后

过去五年,我们亲眼目睹了不少跨界造车公司“起朱楼,宴宾客,楼塌了”的整个过程,也见证了像“蔚小理”这样的跨界造车公司,一步步走出ICU,一天比一天更强壮。

造一台能在路上跑着不散架的汽车,远比在冰淇淋、咖啡和巧克力里,加几滴“酱香添加剂”来得艰难。而造出来,还只是第一步,之后还得把这些汽车卖出去、管到底。如果没有一颗“长期主义”的心,是很难在中国新能源车市场,站稳脚跟打胜仗的。

最后提个问题,假如茅台真的把新能源车造出来了,你愿意掏钱买吗?