一个问题

近期写的一系列关于A股外资净流出的文章,一直有人问一个问题:为什么外资仅仅几个点的占比(截至8月,外资持有A股市值占总市值的比重为3.8%),就可以左右市场的涨跌呢?

以前,外资的动向被过度神化为“聪明钱”,而拥有影响力,可近两年投资者才发现,“洋韭菜们”这几年在A股同样没赚到钱。

也有人认为,本轮下跌,国内机构净卖出的金额远远高于外资,这只是拿外资当挡箭牌,去掩盖真正的问题。

然而不同之处在于,内资卖了之后还会再买回来,但外资这次卖了之后,很可能不会再买回来了。

外资交易的影响力,首先是一个行为金融学的现象,很多重要的历史事件,都是在大部分人方向不明时,被一小部分人坚定的行动所左右。

但这又不纯粹是心理影响,外资的一整套看空逻辑,国内机构或多或少接受,持续压制市场的风险偏好。

本文将首先推出一个“内资外资资金流动对市场影响”的分析框架,再基于这个框架分析外资影响力的四个来源,最后从宏观基本面给出对未来的判断和建议。

内资循环和外资循环

研究这一类问题,首先还是要抛弃现象层面的直观结论,回到内资和外资两种不同性质资金的核心驱动逻辑,建立一个“内外资流动性”分析框架:

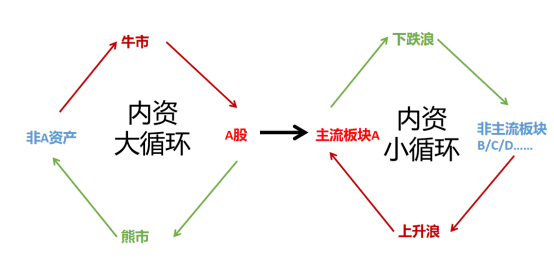

内资是资金内循环,由于外汇管制,被锁定在境内进行一大一小两个循环:

大循环是国内各种可投资资产之间的流动,主要是在“低风险的理财和低流动性的地产”和“高风险高流动性的股票”之间

小循环是A股的内部流动,是在看空者的资金账户和看多者的股票账户之间

“内资大循环”形成股票的牛市与熊市,比如1999-2020年的牛市与2021—现在的熊市。

“内资小循环”的结果是大平台区间内的震荡,其动能是资金从一个板块挪到另一个板块,一种风格挪到另一种风格,其规律是:

在市场发生板块或风格的大规模轮动与切换时(比如2022.8-2022.10,2023.2-2023.5),由于先卖后买,引发大盘下跌,从区间上沿跌至区间下沿;而资金在一个风格中稳定并强化的阶段(比如2022.10-2023.2,2023.5-2023.7),对场外资金形成凝聚力,引发大盘上涨,从区间下沿跌至区间上沿。

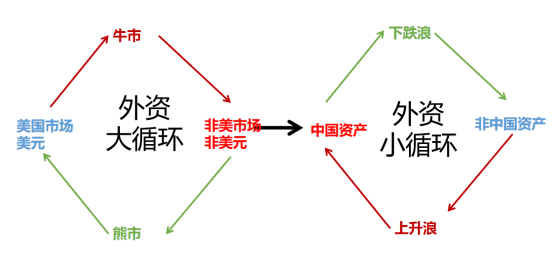

外资是“资金外循环”,A股是海外资本的全球配置的一部分,存在阶段性的净流入和净流出,也存在一大一小两个循环:

“外资大循环”是美元潮汐:主要是美联储利率政策引发的美元从美国向全球的流出和流入,带动资本市场的牛市和熊市;

“外资小循环”是全球配置的波动,是资金在各国之间的规模性流动。

分清这四个循环之后,就可以得到两类资金四种循环的分析框架:

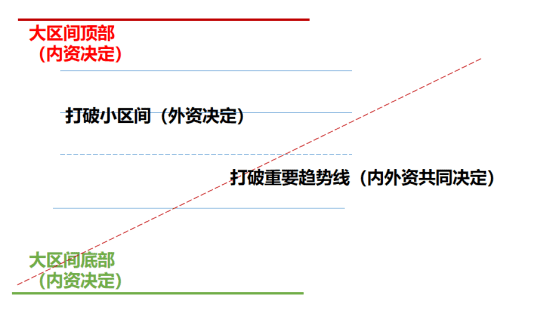

1. 内资大循环决定指数大的运行区间,这是由国内大的宏观经济政策决定的,而外资大循环只能对冲或加速,比如近六年整个外资都是净流入的,但指数并非持续向上;

2. 内资小循环受国内政策边际影响大,外资小循环受各种经济体的增速对比和国际关系中的风险因素左右,两者方向一致的时候更多,常常发生共振,改变指数在大区间内的高低位置;

3. 因为出口占比高,国内经济政策也受到美国经济政策较强的影响,内资大循环与外资大循环之间也会联动,导致指数最终突破区间的底部与顶部;

4, 外资循环主要影响外资偏好的白马股(通过利率影响估值);内资循环主要影响TMT板块(通过流通性)、影响中小盘股(通过景气度)。

简单说:内资大循环决定区间的顶和底,而外资大循环的作用是区间内的边际变化,两者的共振往往会打破重要的上升或下降趋势线,导致平衡市变牛或变熊。

目前除了国内大循环外的其他三个循环都处于资金流出状态。

所以外资对A股的影响力并没有那么大,主要提供了两种边际变化:

影响一:小级别的平台,提供打破平衡的边际变化;

影响二:大级别的牛熊分界线,由内外资共振,提供打破区间的边际变化。

边际变化从来就是最受关注的,所以外资的“影响一”主要是通过两个心理机制来实现的,也是我下面要总结的前两个原因;而“影响二”主要是通过宏观基本面变化实现,是我下面要总结的后两个原因。

原因一:集中持仓

原因一:外资的持仓集中在一些龙头白马股上,对沪深300这一类大盘股指数的影响比较大,同时对市场关注度比较高的食品饮料和新能源板块的影响力也很大。

行为金融学中有一个“显著性”的现象,指数涨跌对投资者心理上的影响不是线性的,下跌2%的影响是下跌1%的四倍,超过3%,就要上媒体头条,平时不关注市场的人也受影响了,如果超过5%,就足以对宏观经济政策产生一系列冲击。

外资对指数影响大,容易被过度放大。

反例是散户,散户是A股市场中持股数量最多、交易占比也最高的力量,但无法对市场产生作用,正是因为散户的观点、行动分歧过大,很难产生集中的冲击力。

“显著性”的作用可以被运用在“救市”上。

很多人都认为,每次大盘暴跌,神秘力量来托市,都是那几个银行股,太没有新意(到底有没有神秘救市力量,不得而知,本文只是假设如果有,那应该怎么救),如果理解了上面的现象,就会明白神秘力量的背后算计,同样的流动性进入大盘股,对指数的推动作用是小盘股的若干倍,对市场的影响力也是小盘股的若干倍。

当然,也有例外,2015年股灾1.0时,市场出现了流动性枯竭,所有的股票都躺在跌停板上,一开始还是老办法先救大盘股,效果不好,反而成为市场上唯一的流动性来源,导致资金在大盘股上疯狂卖出。

从“显著性”的角度看,此时应该选择流通盘较小、深度套牢的小票,以降低市场关注度最高的“跌停个股数量”,虽然指数涨得并不如大盘股那么痛快,但打破大面积跌停的局面,让市场自发恢复流动性。

不过,集中持股风格单一的资金并不止外资,为什么其他资金就没有外资的影响力呢?

原因二:实时透明

原因二:外资一旦形成影响力,很多内资也会参考北向资金的流向决定操作。

A股的几类主要资金,散户、公募、险资、私募、外资,其中外资的动向是长期以来市场讨论得最多的,前面说的原因是,持仓越集中、越有特色的资金越容易对市场产生影响,但A股最有特色、持股最集中(高股息标的)的险资,其动向却很少被市场关注。

除了市场之前喜欢神化外资的能力之外,还有A股的信息披露制度,导致外资是时效信息最透明的资金,成为职业投资者盘中必关注的信息之一,一旦外资出现短期明显的卖出,几乎在一两分钟内,A股也会出现变化。

从行为金融学上说,这就是一种囚徒效应,如果别人跑,我不跑的话,那么我就有危险,而我开始卖,导致对方卖得更低,才能卖掉。

即使是理性的价值投资者,在发现北向资金在卖的时候,也会把买入计划延后。

加上A股的趋势性交易资金占比过高,最终导致外资的小动作也可能引发大盘的崩盘。

所以,即使公布的是险资、公募甚至私募、量化等任何一类资金的实时净流向,也会产生影响力。这就跟之前有些平台公布模拟的主动管理型基金实时净值,有时会反过来影响该基金甚至整个市场一样,导致监管层叫停了这一做法。

所以,建议交易所在部分特殊情况下,关闭北向资金的流向信息披露,让市场对这个数据“脱敏”。

不过,以上行为金融学的角度分析的两个原因,可谓由来已久,主要是“影响一”,打破小区间的平衡,但近期的持续流出就是属于“影响二”的范畴,最大的差异在于持续性,需要回归到宏观面分析。

原因三:持续性

原因三:基于更高层的战略决策下的持续流出。

从历史数据看,外资一两天的大进大出,对短期市场涨跌的指导意义不大,真正有影响的是持续的流入或流出,事实上,只要持续单向流动,任何一类资金都可以对大盘造成影响。

打个比方,以前的流进流出就好像在自由市场上讨价还价,卖家喊150,你扭头就跑,卖方大喊,再加10块,110给你了,然后他就买下来了;而这次的持续流出就不是讨价还价,而是人家根本不想买,150不买,跌到120不买,跌到100还是不买。

A股外资的交易额大部分是对冲资金买卖出来的,但持仓大部分却掌握在配置型外资手中,所以之前外资虽然也会大起大落,但大多是对冲资金在A股和非A股市场之间来来回回地交易,而配置资金基本上是持续流入的,所以配置型资金的持续性流出,更像是分手,可能几年内都不会再来了。

大部分外资对于A股的配置比例是一个比较高层的战略决策,很可能在几个月之前就已经做出,只是一直没有执行,我在6月份的文章《海外长线投资者正在撤离A股吗?》中,已经指出这个动向,只是当时净流出是被对冲资金所掩盖了。

因此当它形成持续卖出行动后,也很难被改变,无论有什么利好政策;就像之前的持续净流入时一样,无论特朗普的贸易战还是拜登的投资禁令都不能改变。

当然,外资从来不是什么聪明钱,其中大部分也是跟着流行的观点人云亦云,这就是原因四。

原因四:羊群效应

原因四:外资对中国经济的信息渠道比较单一,资金性质类似,看法与行动相对一致,更容易形成共振。

这段时间的海外财经节目,几乎三句话不离中国经济,其频次不亚于对美联储利率政策的讨论,而且观点和论据都像是一个模子里出来,具体观点就不方便多说了,从一定程度上来说都是基于数据、基于价值观的判断,很少看到有洞察的声音。

这个并不奇怪,因为毕竟中国资产的配置只占有了海外配置的7.3%,这还是2021年的数据,现在估计更少了,对他们而言只是一些边缘化的方向,很多人可能还没来过中国。

这跟我们做全球配置时看美股一样,也是主要从数据和理念层面观察分析,比如通胀,对于我们,也就是CPI、失业率、劳动人口等的几个数据,跟美国人设身处地地感受物价上涨完全不是一回事。所以我们看到CPI低于预期就会认为是通胀拐点,但忍受着高物价和人力成本的美国人却不会这么简单地认为。

比如他们有一个非常一致的看法,认为应对目前的衰退,正确的方法就是像美国政府一样财政直接给民众发钱,或者,至少要像中国政府以前历次大规模的财政刺激一样,除此之外的任何方法,包括政府目前正在做的,都高度怀疑,尤其对房地产方面政策的迟滞表示不解,这也是外资对近期政策面的积极行动基本没有反应的原因。

当然,这一观点和态度,在中国的机构投资者中也是相当主流的观点,但远远达不到一致性,很多人虽然也怀疑,但对中国经济的韧性仍然有本能的信仰,对政府的认识也比外资更感性,对于房地产问题的复杂性,也能理解,所以远远达不到一致性看空的程度。

信息来源一致,资金性质类似,行动一致,做大方向的决策时,很容易形成羊群效应,一个小部分的想法,会被大部分人接受并且传播。

所以外资看空中国经济从四、五月就已经开始了,但是大规模的行动却要到八月份才进行,主要还是氛围跨越了某个阈值。

当然从长期而言,很难说他们的观点正确与否,本文也不方便做过多的分析,但短期而言,在财政手段不断升级,央行积极发力、政策调性明显转向的情况下,仍然看空,集中抛售,不得不说是一种基于数据和盲从的非理性行为。

事实上,随着做空中国成为全球最热门的交易之一,我还是听到了一些不一样的声音。一位从2021年就开始长期做空中国资产的“大空头”说,虽然仍然看空,但近期已大幅降低了空头头寸,因为周边都在涨,觉得不像之前那么“有利可图”了。

中国经济到底像不像大家说的那样差,或者说估值到底有没有到一个可以接受的程度?这也就是我上周写那篇文章《没完没了,外资到底何时停止“卖卖卖”?》的初衷。

但是这种逆向的、理性的探讨,在目前的大势下注定是少数,君子不立危墙之下,大部分外资并不会立刻反向交易。最终也是需要这样的声音足够大,或者A股跌到足够便宜,才能扭转这种一致性预期,但问题在于,我们自己应该做什么?

自相矛盾的做空

事实上,外资对中国资产的“看空”从十几年前就开始了,只是它是配对交易——看空银行做多企业。

国外投资界有一种主流的观点:中国模式的核心是政府投资驱动,这一模式增速快,但也有效率低下、容易产生不良资产的缺陷,结果是把市场和利润给了企业,税收和基建留给政府,而产生的坏账集中到银行的资产负债表中,怎么办?居民企业有钱后,银行就可以发放优质的房地产贷款保持资产质量,不断地增资去保持资本充足率,这样整个游戏就能继续玩下去了。

这就是外资“看空银行做多企业”的原因,也是2009年以后,银行股与非银行股的估值差不断加大的原因。

如果增速可以持续下去,这个模式也可以持续下去,外资也可以持续流入中国企业,但高层现在也决心要改变这种“投资驱动”的模式(具体原因我不敢猜也不想猜),可结果却是,外资态度转变,不但看空银行,更看空中国企业。

所以,华尔街对中国经济的观点有点自相矛盾,我个人观察,这种态度的转折点在2022年,此前华尔街仍然有很多主流分析师认同中国模式,认同中国政府对经济的控制能力,但现在这种声音几乎销声匿迹。

还有人也看到了这一观点的另一个矛盾——如果你看空中国经济,那为什么你还要做多20%以上的营收和大部分产能都在中国的苹果和特斯拉呢?还有47%营收来自中国的英伟达?还有26%的GMV来自中国卖家的亚马逊?

也就是说,如果看空A股的理由被验证,将是一场全球金融危机的序幕,没有哪一个市场能独善其身。

相反,如果继续看好美股的这些龙头,A股外资的抛售就是非理性的。

补充一句,我并非认同外资的上述观点,但钱在人家手里,就需要对人家言行态度有所准备。

港股目前规模最大、最具流动性的ETF盈富基金,其前身就是1997年亚洲金融风暴时,港府指示金融管理局动用外汇基金入市,以1181亿港元外汇基金买入33只恒生指数股,占总市值的7%。稳定金融市场后,为了减少卖出对市场的冲击,成立盈富基金,将持仓转化成ETF份额。作为“政府直营”的ETF,盈富基金分红稳定、手续费极低,因此非常受投资者欢迎,港府最终实现有序退出,彻底化解了金融危机。

为了迎接未来可能的金融风暴,平准基金还是应尽早考虑。

本文来自微信公众号:思想钢印 (ID:sxgy9999),作者:人神共奋