1950亿元,这是今年上半年国内药企的销售费用总和。

65.4%,这是排除处于商业化早期的创新药企情况后,药企最高的销售费用率。也就是说,有药企每收入100元,就要投入65元做营销。

在医药强力反腐的当下,关于“销售费用”的讨论愈发激烈,这两个数字无疑会触动很多人的神经。

但关于销售费用,我们还是要尽可能辩证、客观看待。因为,商业化对于药企的重要性,不亚于研发。正常的销售费用,是企业实现“研、产、销”逻辑闭环的重要投入和保障。

体现在数据上,即便是海外药企巨头,销售费用往往高于研发费用。今年上半年,海外营收TOP10的药企销售管理费用率中位数为24.1%、研发费用率中位数为18.2%,国内这一中位数则分别为27.55%、7.58%。

当然,透过上述数据不难看出,相比海外成熟市场,国内整体效率的提升,以及对于研发的投入与重视,依然存在很大的提升空间。

但好的一点是,在市场环境以及监管压力之下,国内药企已经开始向管理要红利。上半年,40%药企正在优化销售费用,即销售费用下降的同时,收入并未受到负面影响。

唯能正视问题与差距,才有可能解决与赶超。

20%营收用于营销,最高65%

中国药企将约20%的收入花在了营销之上。

我们先来看一下上半年的整体情况。480家国内药企(A+H,剔除CXO及医药商业子行业)的总销售费用达1950亿元,去年同期为1780亿元。

数字规模不小,但单纯的销售费用数据意义并不大。销售费用的意义在于撬动更多的收入。因此,需要观察销售费用与营业收入的比例,因为这个比例越高,说明销售费用的使用效率越低,花了很多钱但创收有限。

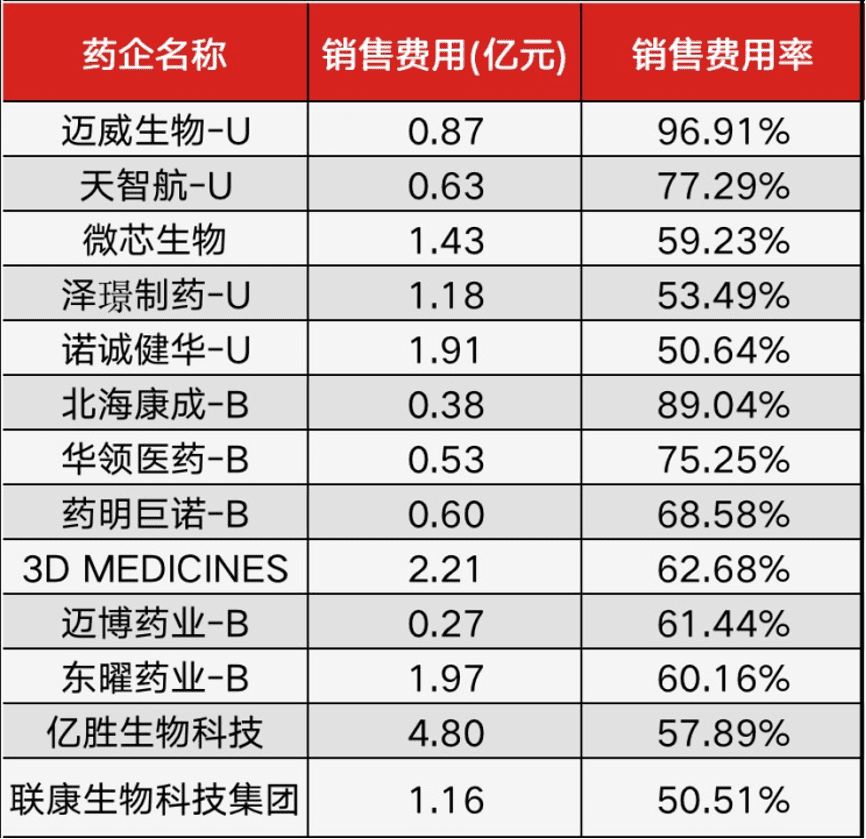

整体来看,销售费用率超过100%的共12家公司,其中,A股占比1/3,4家均为科创板的创新药企、疫苗企业,港股7家为18A公司,其余一家为靠新冠疫苗“摘B”的康希诺生物。

这12家药企中,除去欧康维视生物、德琪医药上半年营收超过5000万元,以及康希诺持续创收,其余公司营收规模较小或是尚未产生收入,由此产生的销售费用,是为了筹备商业化,费用超过收入,占比不具有参考性,所以在本文统计中予以剔除。

剔除后,A股医药企业的销售费用率平均数是23.8%,中位数是21.3%,港股医药企业的销售费用率平均数是32.7%,中位数是29.4%。

港股的费用率要高于A股接近10个百分点,这主要是因为港股18A公司占比较多,这类公司正处于商业化早期、营收起量阶段,销售费用占比较高,平均值高达44%。

A股20%左右的销售费用率并未如想象中得高,不过医药行业细分领域众多,不同领域销售要求不尽相同,并不能一概而论。

具体来看,销售费用率超过50%的药企,共有40家(剔除3家两地上市药企)。这意味着,这些药企2块钱的营收中,至少1块钱需要用来支付销售费用。而若是排除处于商业化早期的创新药企,销售费用率最高为65.36%,也就是说,有药企每赚100元就要投入65元做营销。

这40家企业大致可分为两类,一类是以中药、化药为主的传统企业,一类则是正处于商业化早期的创新药企。

前一类药企业务模式已经较为固定,整体处于依靠营销的增长驱动。对于它们而言,需要做的事情是,如何提高自己的效率,降低对于营销的过分依赖。而后一类药企销售费用率过高则应该被理解,因为这可能只是个阶段性问题。

处于商业化早期的创新药企,往往需要先进行商业化布局,然后才能获得营收,因此销售费用较营收是前置的。随着销售团队搭建完成,并且产品进入成熟期,它们也将换得相应的高收入。

对于它们而言,如何早日证明自主商业化的盈利能力是关键。这方面,百济神州已经为行业做出了榜样。随着其销售额激增,销售费用率正在被迅速摊薄、销售环节的盈利也在得到体现。

PK海外巨头,销售管理费用率并不反常

正如前文所说,商业化对于药企的重要性,不亚于研发。正常的商业化、销售费用,是医药行业保证企业实现销售目标的重要投入和保障。

然而,国内药企一直被诟病销售费用高企,尤其是对比海外药企而言,国内药企为了卖药在营销上投入了太多。那么,差距到底有多大?为此,我们统计了国内外营收top10的药企进行对比。

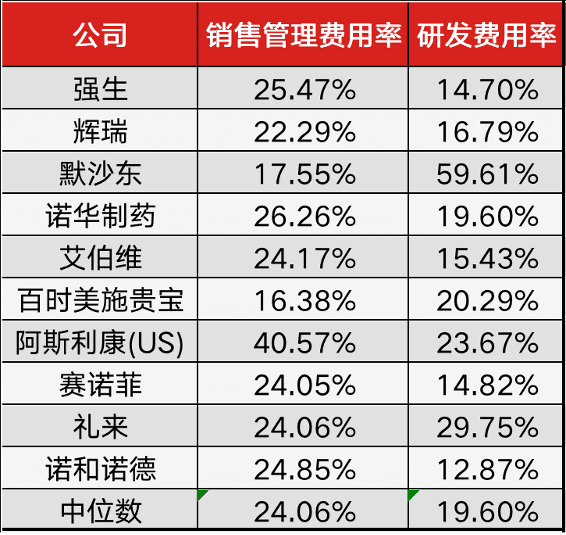

我们先来看一下海外营收top10药企上半年的情况。由于海外药企销售费用并未单独罗列,而是和管理费用统一合并计算。因此,海外药企可以计算的是销售费用和管理费用总值,除以营收的数据。

如下图所示,海外药企巨头销售管理费用在营收中的合计占比约在16%~40%之间,中位数为24.06%。即,海外成熟药企中,约四分之一的营收花费在企业日常运营管理和营销,研发费用的支出则是五分之一,研发与销售费用基本持平,属于双轮驱动。

与之对比,国内药企的表现就显得一高一低了。

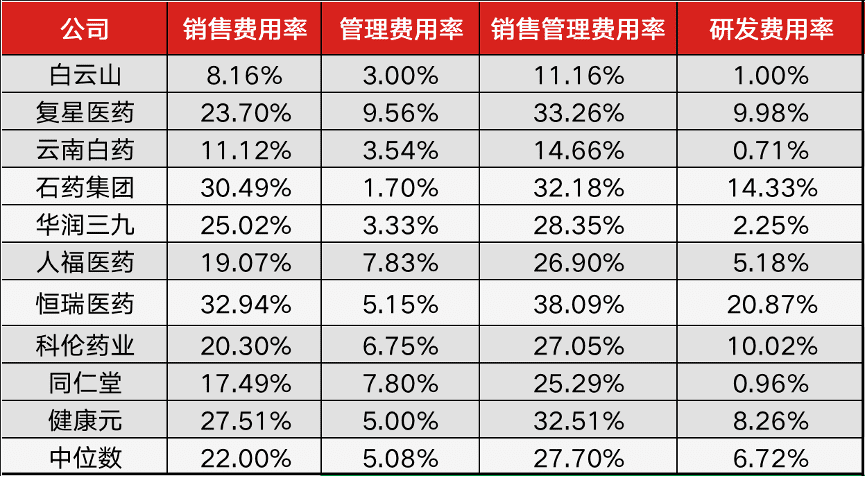

高在于销售费用率高。上半年,国内营收top10的药企(剔除器械、医药流通)的销售管理费用率中位数为27.55%,其中,恒瑞医药等处于仿转创阶段的药企仅销售费用率便超过30%,明显高于海外巨头。

低则在于研发费用率。上半年国内营收top10的药企的研发费用率中位数为7.58%,远低于海外巨头。

这些数据表明,在海外成熟药企这个老师父面前,中国的药企们的各项运营费用依然有很大的提升空间。

好的一点则在于,销售管理费用率的中位数差额在缩小。2021年我们曾对比15家传统成熟药企与海外巨头的数据,这一差额在10%左右,如今缩小至5%以内。

只不过,国内药企研发层面的追赶还需大幅加强。创新始终都是最原始的增长驱动力,没有研发也就没有了未来。更多的企业,在注重销售的同时,也应该在研发层面加注投入了。

40%药企销售费用优化进行时

从药企经营层面出发,最可怕的不是销售费用率居高不下,而是效率的持续下降。当药企销售费用增速越来越快,营收增速却越来越慢。这意味着,即便它们在销售领域投入重金,也很难换来高增长。

理想的情况则是,销售费用日渐优化,合理的费用支出创造增长的同时,挤出更多利润投入研发,寻找更多的可能,最终药企实现销售、研发两条腿走路,而不再一高一低。目前看,不少药企正在努力优化自己的销售费用。

体现在财报数字层面的变化,莫过于不少药企即使销售费用减少,营收也未受到负面影响,甚至仍保持着一定增长。

具体来看,上半年共有149家药企的销售费用同比减少,整体占比为31%。当然,仅看销售费用数值的变动,参考意义并不大,销售费用也并非越低越好,因为其影响着营收。此前,销售费用降速的企业,也更多是实际业务增长较慢或出现明显下降的企业。

而现在,在降本增效的主旋律下,越来越多企业的效率正在提升。上半年共有189家药企的销售费用呈现优化状态,整体占比39.4%。

这部分药企的费用优化分为两种情况。第一种情况是销售费用同比减少,公司营收却在增长或是降幅较小。典型如正在走出集采阵痛的胰岛素“双雄”甘李药业和通化东宝,前者通过费用控制,销售费用同比减少17.6%,公司营收实现了32.12%的增长;后者其在销售费用同比减少12.48%的情况下,二季度收入也重回增长。

另一种情况则是,销售费用增长的同时,公司营收增幅更高。这主要出现在创新药企阵营,典型如百济神州,上半年公司销售费用增长20.86%,营收则增长了41.94%;再比如押注脱发、减肥等医美市场科笛集团,为了推广已商业化产品(米诺地尔、生发精华等),今年上半年公司投入的销售费用超过去年全年,同比大幅增长871%至5803万元,已商业化产品的收入约3430万元,同比大幅增长4800%。

尽管科笛商业化实现了高速增长,但由于公司尚处于商业化早期,加上多款管线研发费用,目前其收入尚无法覆盖研发和销售支出,公司离盈亏平衡点仍有一段不小的距离。

而无论哪种情况,均说明公司用更少的销售费用换来更高的收入,也就是效率的提升。

另外还有47家药企,处于平稳状态,即销售费用的增幅/降幅与营收的增幅/降幅差额在5%以内。

剩余60%的药企,则处于销售费用效率有待提升的状态,也就是说,要么是销售费用减少收入也随之下滑,要么收入增速不及销售费用增速。

不过,这也要辩证来看。因为部分创新药企处于商业化早期,势必要经历先大幅投入,后增长的阶段。

总结

在过去相当长一段时间里,医药行业的销售费用常常讳莫如深。也确实存在一些药企销售费用中包含回扣部分,导致销售费用高企甚至“带金销售”乱象,进而衍生出药价虚高、医疗腐败等一系列问题。

眼下,监管正在正本清源。当下甚至未来一段时间内,行业恐慌情绪不难理解,但长远来看,医药反腐对于重塑行业生态,驱动药企回归价值竞争,带来了希望。

最终,国内药企也将走上研发与销售双轮驱动之路。

本文来自微信公众号:氨基观察(ID:anjiguancha),作者:武月