华为选择了一个精心策划的营销策略,悄悄地少量预售Mate 60 Pro,引发中国消费者一片惊喜欢呼,华为用自主研发生产的芯片,造出了效果相当于5G的手机。

更加官方的参数,需要到北京时间12日的华为正式发布活动上揭晓,在时间上正好卡了苹果发布iPhone 15和新款Apple Watch的时间 (北京时间13日凌晨一点钟)。苹果还有可能再次秀一把混合现实头显Vision Pro。

华为跟随挑战苹果的营销策略,客观上碾压了国内友商;在中国做科技产品,其核心技术和关键部件是不是中国的,将影响中国很多消费者的偏好。芯片就是最显著的标签。

美国及西方智库,近年来一直在捧杀和轻视中国创新力之间摇摆,而华为的7纳米芯片冲击,又给了捧杀中国创新力一个极好的借口,让美国和西方的鹰派加大力度扎紧对中国尖端技术封锁的篱笆。

华为的麒麟9000s令人振奋,中国突破美国的芯片封锁,撕开了一个口子。而且,华为手机翻身,会刺激中国消费市场的复苏。与此同时,我们需要平复一下情绪,全面准确地认识中国企业的整体创新力。中国只有一个华为。

中国企业的创新,在过去的几十年时间里,享受着全球化技术转移的红利,在跟随中的应用性创新,具有较高的研发性价比,可以在国内市场中赢得竞争优势 ,也可以进入世界的“农村市场”。

当中国的创新开始“包围城市”,叫板美国时,我们需要先定义好什么是创新,尤其是定义好企业的创新。

企业对创新的投入,主要是研发投入,而产出主要是经济成果,并非主要是论文和专利。企业的创新用好技术研发出差异化的产品,通过商业模式和营销的创新,在市场上获取溢价,因而那些真正创新的科技企业,应该能产生比较高的收益。而创新的企业,往往能在品牌化的产品和多样化的产品组合中获取规模优势,因此也会带来较高的收入。

比较一下全球主要的创新经济体,那些典型的科技创新企业,一般都具备了高研发投入、高收入和高利润的特征,即企业能建立起创新的高投入和高产出的正向循环。

所以,用企业的研发投入、收入规模和利润水平这三个关键指标,才能衡量出企业真正的创新力。

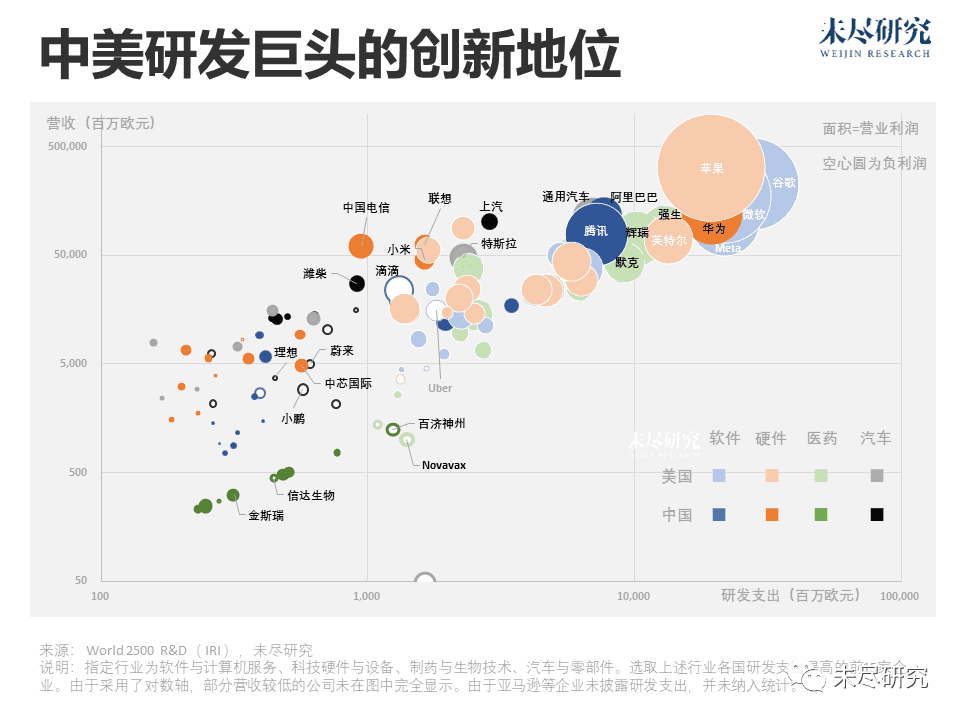

当前,全球研发密集型的行业,主要是汽车及零部件、生物医药、软件与计算机服务、科技硬件及设备,它们的研发支出在所有行业中最高,占了全部的3/4以上。

如果在中国与美国各自选取这四大行业研发支出最高的前15家企业,会发现盘踞在右上角的高投入高收入的创新企业,多数来自美国的软件、硬件与医药行业,它们利润丰厚;居于低投入低收入区间的主要来自中国。处于中间位置的,也以美国企业为主。

与其他三大研发密集型行业相比,中国在生物医药领域与美国的差距最大。中国领先的生物医药企业的研发支出基本上没有迈出10亿欧元的门槛,多数在2-5亿欧元左右。美国则基本在20亿-100亿欧元左右,最低的也能在中国排第二,仅次于百济神州。即使与本国其他行业同等研发投入的创新企业相比,中国领先的医药企业的营收还要更低一些;美国则基本处于同一水平。它的创新价值被压低了。

汽车及零部件行业是两国研发支出相对接近的领域。无论是传统燃油车还是电动汽车,中国车企与美国的通用汽车或特斯拉,仍有不小差距。但两国不少企业处于相邻位置。不过,中国很多高研发投入的车企,仍处于亏损(图上的空心圆)之中。汽车行业正在经历百年未有之大变局,它们需要时间去证明自己,但留给它们的时间不会太多。

在软件领域,中国拥有体量巨大的互联网平台企业。它们一度接近美国水平,是中国最赚钱的企业,也是最舍得投入的企业。但这样的平台企业,数量仍不及美国,近几年没有跻身高收入高投入阵营的新面孔;即使腾讯、阿里巴巴与百度每年的研发支出相加,也不及美国的谷歌、Meta与微软其中的任意一家。平台意味着扩张,是“范围经济”天然的代表,意味着承载更大的产业与市场,尤其是全球市场,中国企业需要更开放更明确的创新环境。

尽管是世界工厂,但在硬件领域,中国企业的创新地位仍然不及美国。苹果、英特尔、高通、英伟达等高科技硬件与设备厂商,仍然统治着市场。中国企业的营业利润率普遍低于10%,而美国的则普遍高于20%。以半导体为典型的硬件行业,需要同时兼具高资本强度与高研发强度的投入;但不少中国制造企业的优势在于“规模经济”带来的成本优势,难以迅速创造足够丰厚的利润回报,它们对创新的坚持会更“脆弱”。这也是OPPO们的“创新陷阱”之一。

低投入、低收入与低利润的怪圈,是中国企业亟待跳出的“创新陷阱”。它不是头痛医头脚痛医脚的简单问题。中国企业正在突破这个陷阱,但它们的创新的节奏被打乱了。

在全球研发投入最高的2500家企业中,中国企业的研发投入总额越来越高,差不多达到了美国企业总和的一半。但如果将这2500家企业,按500家一组分为5组,只有2000-2500位次的那组,中国企业的研发投入总额超过了美国。

它们多为这些研发密集型行业的民营企业。它们围绕平台企业或链主企业创新,定价权低;它们的产品线相对单一,“范围经济”效应不明显。如果要跳出“跟随式创新”与“规模经济”的束缚,它们需要时间与空间。

如果站在五年前,或者更早,对它们创新转型的预期会更乐观一点。地缘竞争等非市场因素,已经成为它们得不得面对的挑战。

国家是企业创新的受益者,也是企业创新的支持者。国家创新的产出,体现在出口贸易额与经济增加值。它在教育与研发领域的经费投入,为企业创新提供了研发人才与基础研究的“战略储备”。产业政策力度也是国家支持的体现,它可以扭转既得利益者阻碍新企业进入或新事物涌现的局面。

去年这个时候,中国公布的《2021年全国科技经费投入统计公报》显示,中国的研究与试验发展(R&D)经费增长14.6%,高于美国,但总量仍仅为美国的49%。

按照国家统计局解读中国经济发展的“新动能指数”,2022年全年,中国研发经费投入同比增长了10.4%,低于上一年。不过,这已是中国研发经费投入连续第7年两位数增长,也是首次突破3万亿元人民币。同时,有着“原始创新”意义的基础研究,经费投入占比略有下降,但仍处于历史第二高位。

总的来看,我们需要对中国企业的创新能力有比较准确和清醒的认识。我们为自己突破的每一步喝彩,也要看到前路漫长险阻,需要迈出更多、更扎实的步伐。

本文来自微信公众号:未尽研究 (ID:Weijin_Research),作者:未尽研究