谁是全国区域经济的领跑者?

目前,全国共有330多个地级及以上城市、2843个县(市辖区、县级市)、3.85万个乡镇(街道)。

在这些区域中,百强市、百强区、百强县,毫无疑问是其中的佼佼者。

一、百强市:苏鲁粤浙遥遥领先,4省挂零

百强市,堪称我国城市第一矩阵。

作为经济大国,我国地域广阔,资源禀赋不一,区域经济差距是显而易见的存在。

且不说东西差距、南北差距广为人知,就连同一省份、同一地区,不同地市之间也存在巨大悬殊。

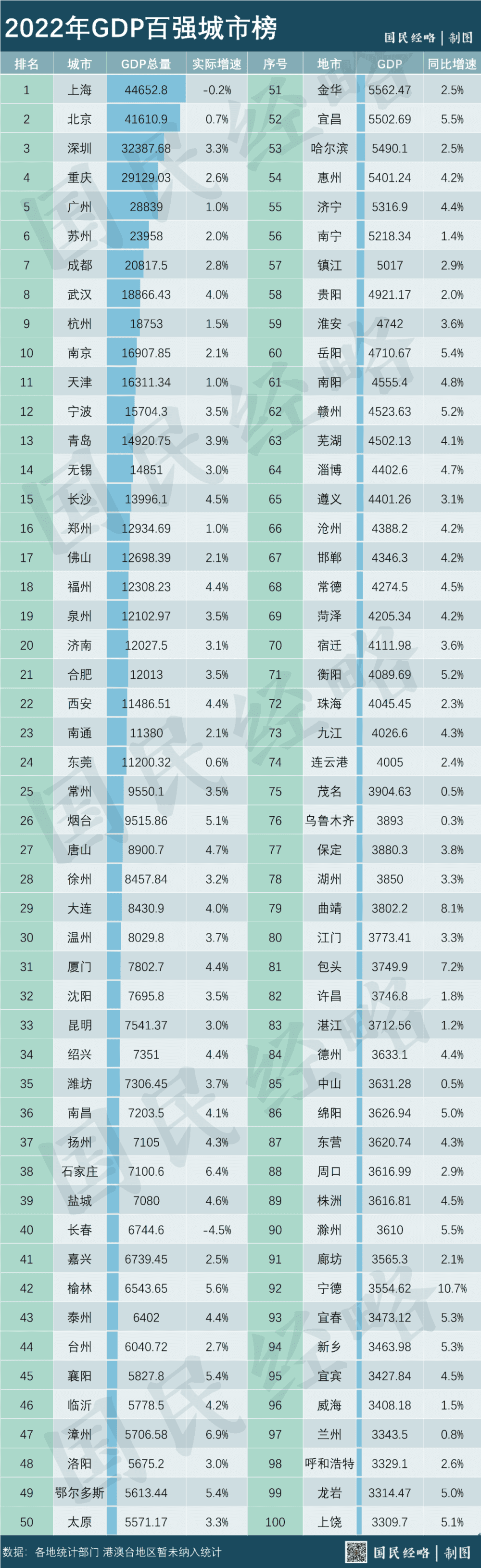

GDP总量最高城市,京沪双双超过4万亿,说是富可敌国并不夸张;而最低的青海玉树州、果洛州,西藏阿里地区,GDP总量不足百亿,不及东部沿海一个经济强镇。

如果以万亿GDP作为界定,那么目前内地仍旧只有24个万亿城市,去年罕见没有任何城市晋级,守门员城市仍旧为东莞。

如果以100强城市来看,那么全国百强城市的门槛已从3000亿元提升到3300亿元,守门员城市为福建上饶。

哪些省份百强城市最多?

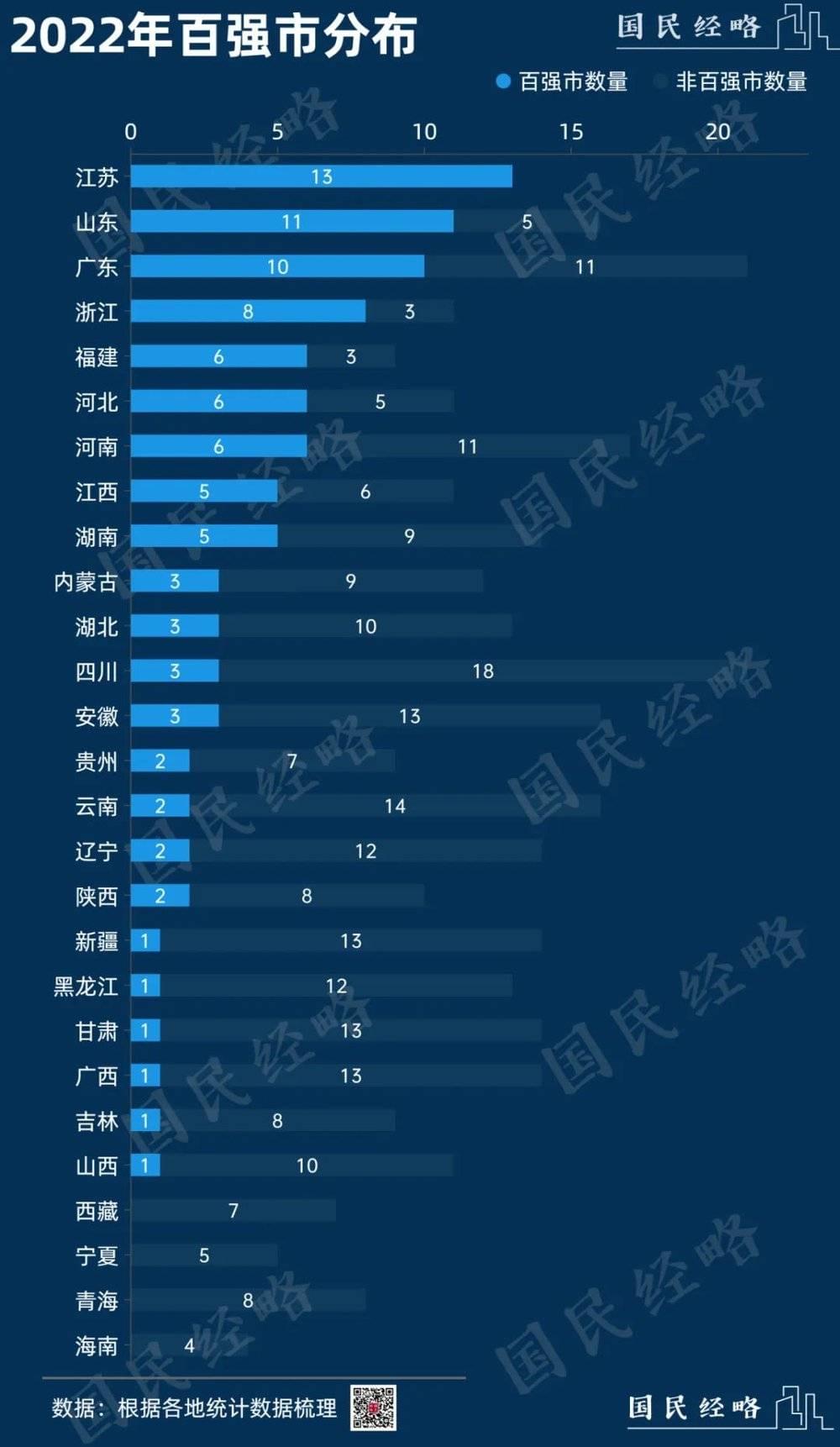

不计四大直辖市,在内地31个省份中,百强城市散布于27个省份,只有海南、青海、宁夏、西藏仍旧挂零。

虽然TOP100城市可谓来者有份,但沿海地区占了绝对优势,大量中西部、东北省份,只有省会及副中心城市跻身其中。

以入围城市数量来看,江苏、山东、广东、浙江各有13市、11市、10市、8市跻身百强,位居前列。

不难看出,广东、江苏、浙江、山东、福建以及京沪,东部7个经济大省百强城市占了半壁江山,更占了万亿俱乐部的2/3席位。

其中,江苏创下了两个第一,不仅是唯一所有地市都跻身百强之列的省份,还是唯一一个所有地市GDP都在4000亿元以上的地区。

“十三太保”全部在列,不仅苏州、南京稳居全国前十,而且就连垫底的连云港、宿迁等地也能独当一面,区域经济发展的均衡性、地级市实力的普遍强大可见一斑。

山东16个设区市,有11个跻身百强。

虽然没有TOP10城市,但无论是百强市还是百强县,山东都名列前茅,与其经济第三大省的地位相匹配。

山东的百强市,基本都是工业城市,潍坊、淄博等普通地级市的制造业“单项冠军”数量,足以与中西部省份相提并论。

广东的百强城市只有8个,主要集中在珠三角地区,粤东西北只有茂名、湛江两市位列其中,作为省域副中心的汕头还差临门一脚。

这一现象颇受关注。粤东西北与珠三角之间的区域差距是不争的事实,但广东21个行政区划之多,也在某种程度上影响了百强城市的数量,“汕揭潮合并”的传闻盛行就是例证。

与之对比,在广大的中西部地区,百强市几乎都是“省会+省域副中心城市”的组合,其他地市相距甚远。

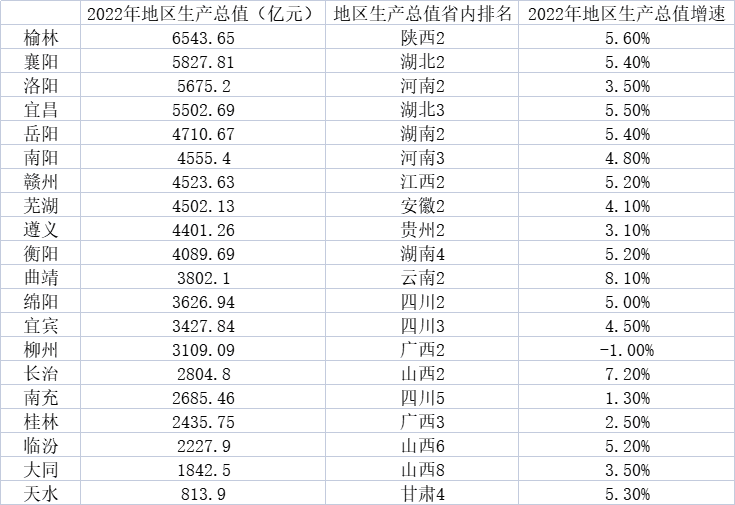

湖北只有3市入围,分别是作为省会的武汉,与省域副中心城市的襄阳、宜昌;

四川也有3市入围,包括省会成都,以及作为省域副中心城市的襄阳、宜昌。

事实上,陕西的西安与榆林,云南的昆明与曲靖,贵州的贵阳与遵义,也是如此。

中西部省域副中心城市经济数据一览

相比而言,广西、山西、吉林、黑龙江、新疆、甘肃仍旧只有省会/首府上榜,普通地级市仍未实现零的突破。

这也说明,强省会的存在,固然能够助力全省的突围,但只有一个强省会,完全不够,培育强大的省域副中心城市,或许是绝大多数省份的必然选择。

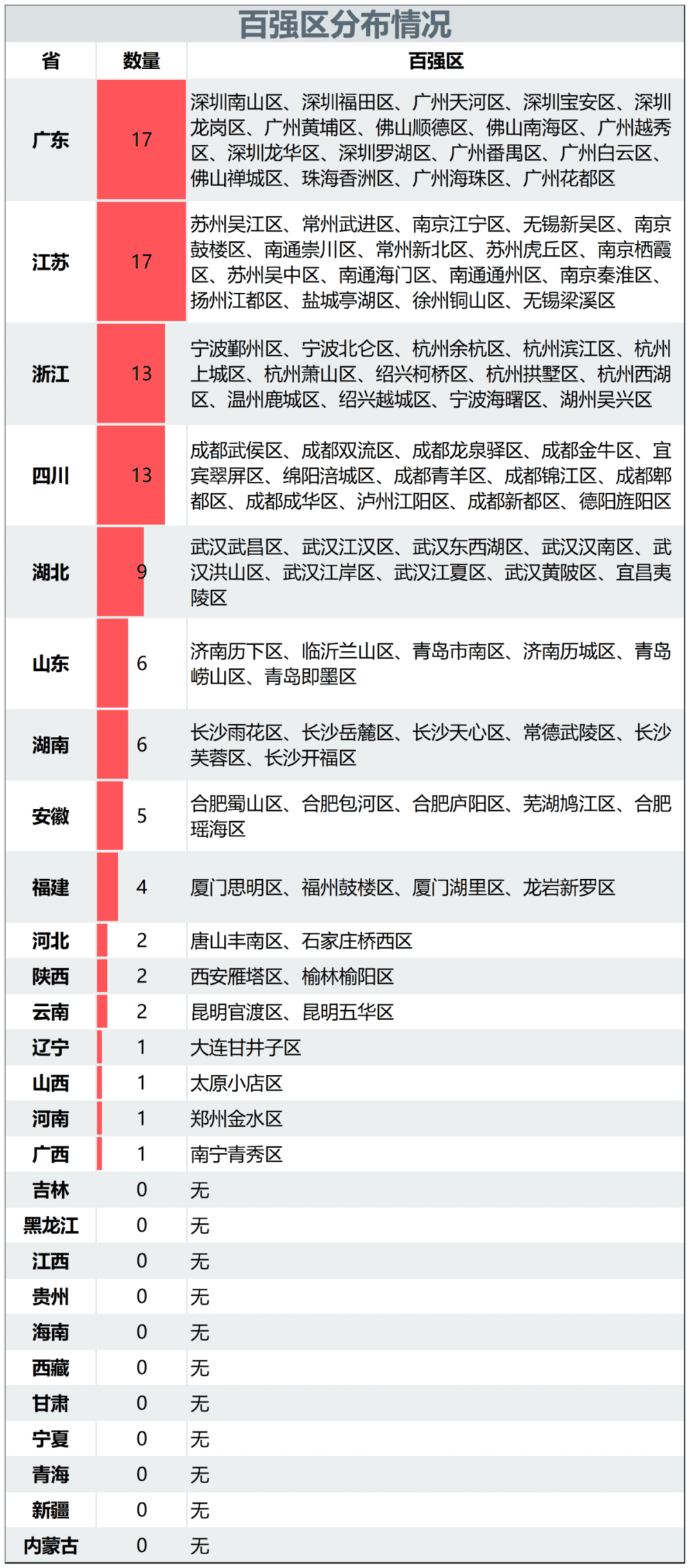

二、百强区:粤苏平分秋色,四川力压山东,11省挂零

城区,是中心城市、都市圈、城市群经济的主要承载者。

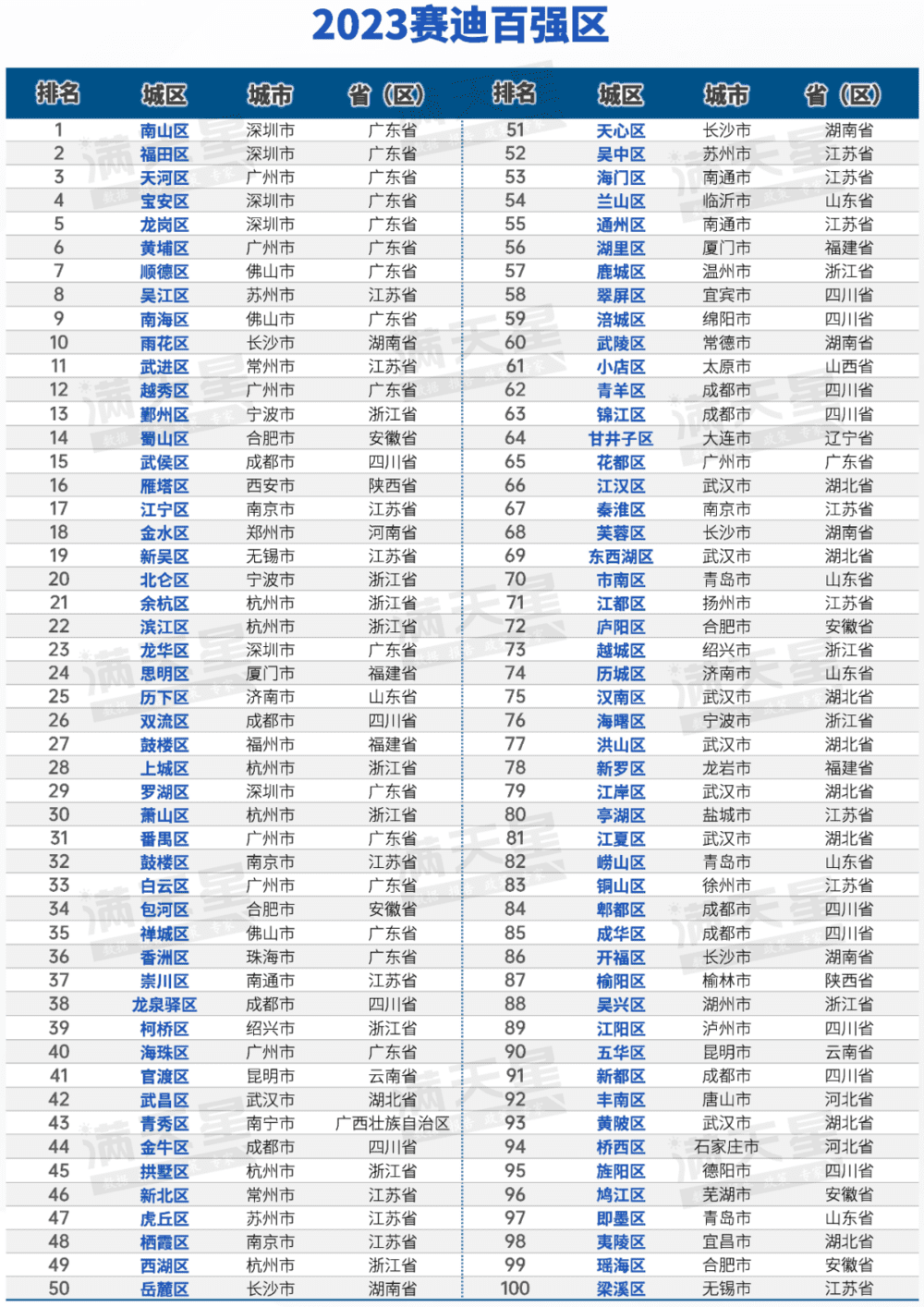

日前,工信部下属赛迪顾问研究中心发布《2023赛迪百强区》榜单,对除直辖市市辖区和港澳台地区外的910个主要地市市辖区进行评估。

据统计,全国百强区,仅用0.7%的国土面积,创造了全国16.9%的GDP,万亿级强区、5000亿元大区层出不穷,堪称区域经济最强的存在。

从省域分布来看,广东、江苏各有17个城区入围,并列第一,可谓平分秋色。

不过,从TOP10大区来看,广东则是一枝独秀,10强区中占了8席,其包揽前六,堪称强区经济的典型代表。

值得一提的是,广东十强区并非广深霸榜,佛山也有一席之地。在8个“TOP10大区”中,深圳4席,广州2席,佛山也有顺德、南海两区入围。

在粤苏浙之后,浙江、四川都是13个区跻身其中,湖北9个,山东、湖南都是6个,安徽5个,福建4个。

这其中,最令人意外的当属四川。

在百强市、百强区中都极其不显眼的四川,为何百强区数量竟然能追平浙江,远超山东、河南?

一城独大的成都,显然是最大助力。成都共有21个区县,其中9个跻身百强区,这9个区都是千亿级经济大区,也是成都经济的“压舱石”。

不过,四川的13个百强区,还有4个来自普通地级市,包括宜宾的翠屏区、绵阳的涪城区、泸州的江阳区、德阳的旌阳区,成为普通地级市的佼佼者。

不过,这一榜单将四大直辖市的城区排除在外。从行政级别看,直辖市是省级单位,城区一般都是厅级乃至副省级,比一般城市高出半级或一级。

如果将所有城区及县级市都囊括在内,单看GDP总量,那么内地20强区矩阵将会发生巨大变化:

上海浦东新区,将成为独一档的存在。

2022年GDP高达1.6万亿元,超过宁波、青岛、长沙、郑州、济南等绝大多数强二线城市,“掀”翻了22个省会城市。

而北京的海淀区、朝阳区、西城区等位居前列,天津的滨海新区也不容低估,四大直辖市中,唯有重庆没有城区跻身20千之列。

如果不计直辖市,深圳南山区、广州天河区、深圳福田区GDP总量位居前三,广东城区经济的实力可见一斑。

当然,一个城市不能只有一个经济强区,就像一个大省不能只有一个经济大市,过多资源集中在一地,反而不利于长远发展。

就城市而言,有强省会,也需要一流的省域副中心,如果能诞生“双子星”城市,无疑更佳。

就城区而言,有金融大区,有制造大区,有商贸大区,有科技教育大区……这才是最协调也是最理想的区域格局。

三、百强县:苏浙鲁占半壁江山,广东仅有1地入围

县域经济,正在被赋予重任。

在新一轮城镇化中,“推进以县域为主要载体的城镇化”的概念横空出世,县域获得了与城市群、都市圈同等的重要性。

然而,与城市相比,县域之间的规模差距更为悬殊。

同样是县,大则如昆山等地,常住人口超过200万人,GDP超过5000亿元,与一些中西部省会相当;

小的只有几万人乃至1万元,不及北上广深的一些大型社区。

百强县,正是其中的佼佼者。

百强县,并非简单以经济论英雄,而是以GDP≥600亿元、财政收入≥20亿元为基础门槛,综合衡量经济实力、增长潜力、富裕程度、绿色水平等指标而来。

可以看到,百强县,与百强市、百强区呈现出相似但又完全不同的格局。

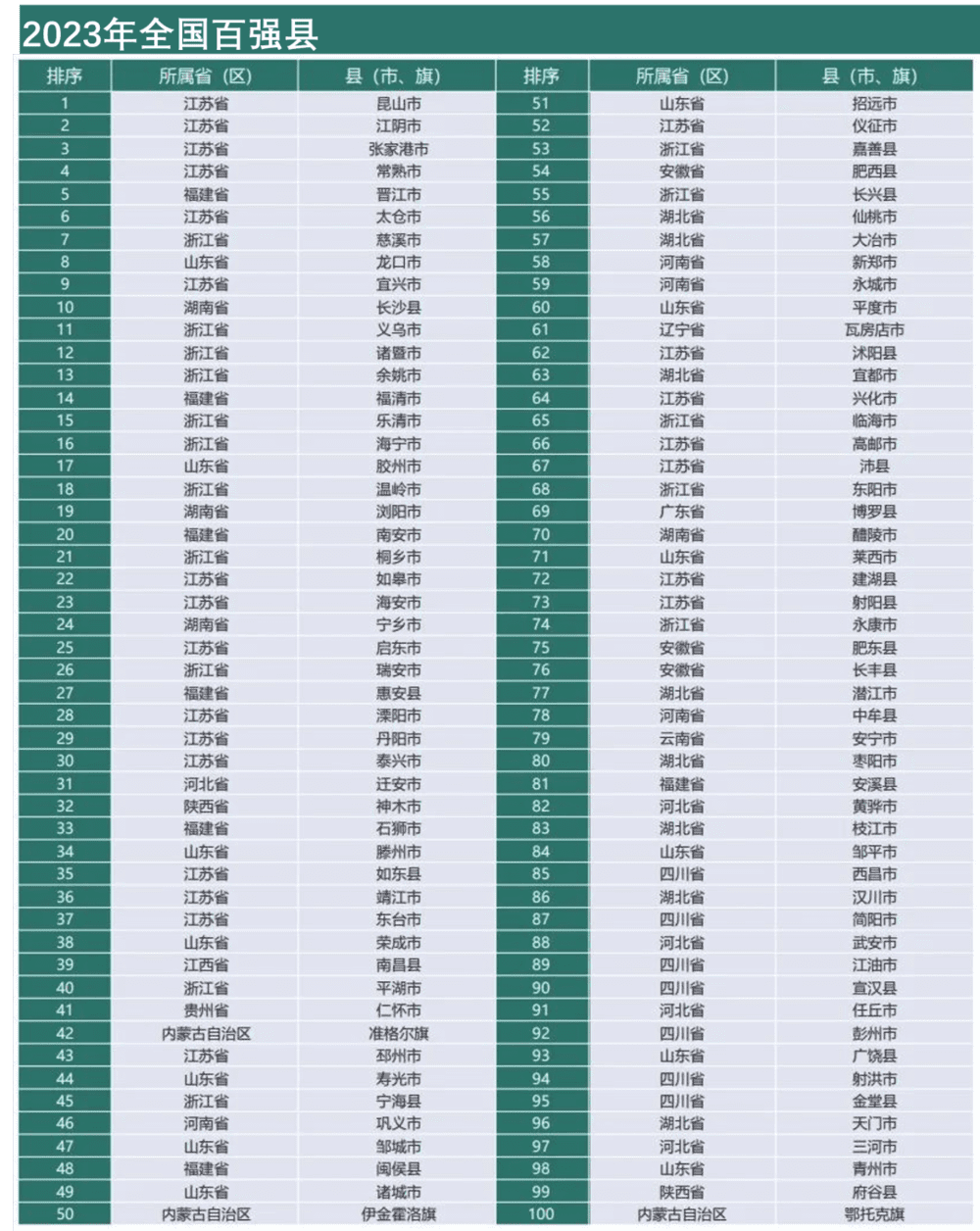

显然,百强县仍旧集中在东部,而且“强者恒强”,仅江苏、浙江、山东、福建三省就占据半壁江山,其中江苏23席,浙江、山东、福建分别占16席、13席和7席。

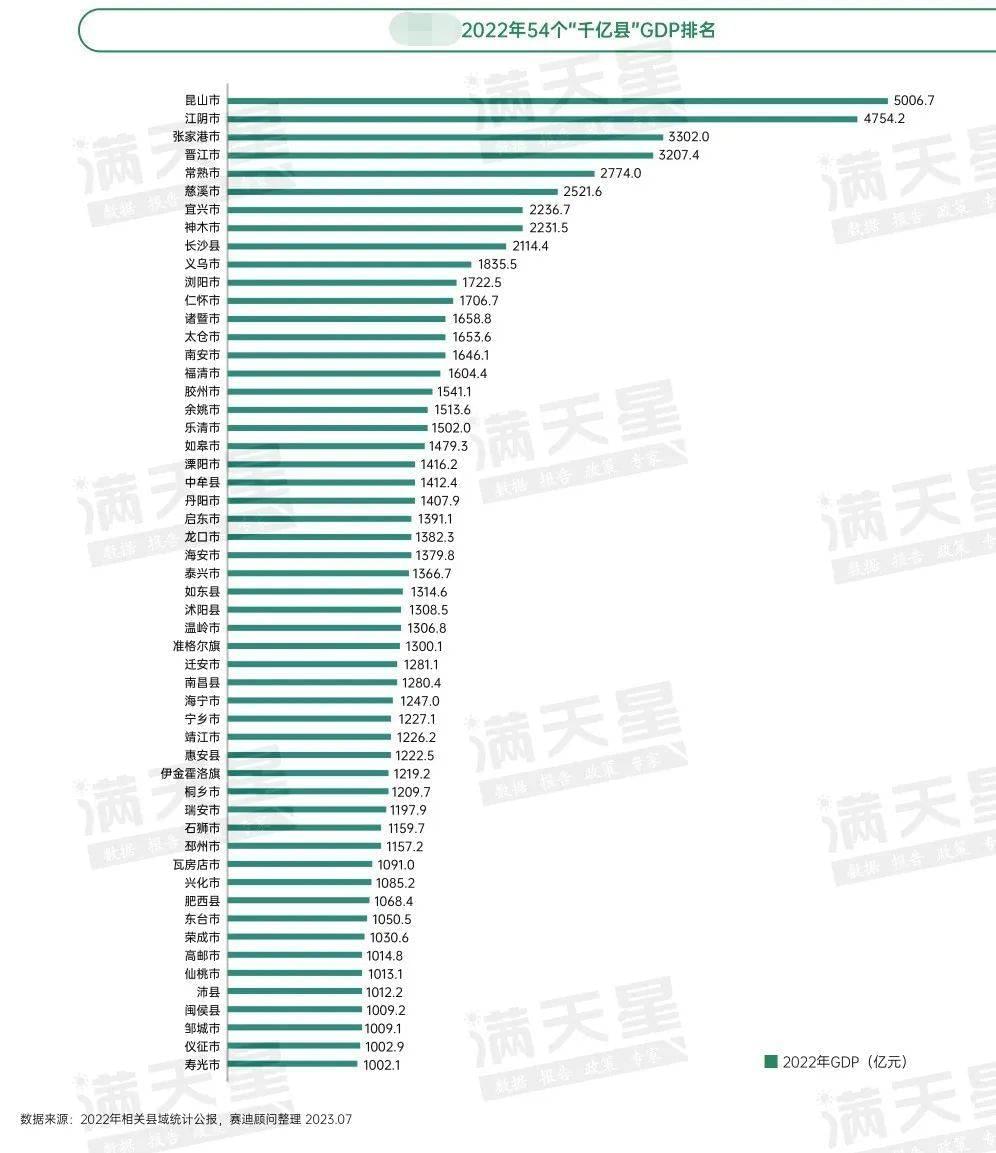

这些县域,也是千亿GDP大县的主要来源。

据统计,全国目前共有54个GDP破千亿的大县,其中江苏一省坐拥21个千亿县,浙江、福建、山东紧随其后,分别有9个、6个、5个。

在中西部地区,一批经济强县开始崭露头角。湖北以8席位居首位,四川7席其次,河南和湖南都是4席,四个经济大省占了所在区域百强县的2/3以上。

而在东北和西北,却有多个省份百强县数量挂零。

据统计,在内地27个省份中,还有10个省份百强县挂零,包括黑龙江、吉林、广西、山西、甘肃、青海、新疆、西藏等地,几乎都在东北和西北地区。

目前,东北只剩下辽宁大连的瓦房店市一棵独苗,而西北的陕西只有2县入围,其他区域依旧挂零。

值得一提的是,作为中国经济第一强省的广东,仅有惠州市博罗县入围,位列第69名,且无一突破千亿大关,为什么?

原因不难理解,广东大多数强县均已“撤县设区”,而珠三角的佛山、东莞一直都以“镇域经济”著称。一镇经济之力可挡一市,但这也不会体现在“百强县”排名之中,这在《这些县城,“吊打”一众省会》一文有详细论述。

同时,广东城镇化率位居全国前列,县域经济早已被城市经济所取代。

珠三角九市的城镇化率高达86%,几乎已经连成一体,所以这些年“大湾区变成一个市”的说法不绝于耳。

与之对比,全国还有80多个人口不足5万人的袖珍小县,而人口低于20多人的县域更是多达400多个。

一个常识是,只要是县级行政区,不论规模大小,都要配备相应的行政机关与事业单位,这就造成一些人口小县财政供养人员比例严重失衡的问题。

因此,近年来,山西娄烦县、湖南古丈县、青海玛多县等人口小县率先开启机构改革试点,减少机关数量,缩减相应编制,以此“减轻财政供养压力”,这在《终于,开始砸“铁饭碗”了》一文有详细论述。

与此同时,有专家提议人口少于10万人的小县进行合并。官方也提出,“稳妥调减收缩型城市市辖区,审慎研究调整收缩型县(市)”。

这场改革仍在进行时,人口小县、收缩型县市何去何从,值得关注。

本文来自微信公众号:国民经略 (ID:guominjinglve),作者:凯风