前几年,流行着一种“投资理财”方式——买一辆特斯拉,同时再把买特斯拉同样的钱,去购买特斯拉的股票。当你卖掉特斯拉的时候,再把特斯拉的股票卖了。如果运气好的话,不仅能把你充电和养车的费用赚回来,就连购车的钱也都能赚回来。

然而,风水轮流转,汽车圈最流行的“投资理财”,终于也轮到小鹏汽车了。

去年底,因为小鹏G9上市失利,导致其销量崩盘,股价也随之跌入谷底。但从今年6月开始,“小鹏G6的上市”和“小鹏汽车与大众汽车合作”相继带来了两波行情。小鹏汽车港股股价一路起飞,从去年11月最低的24.75港元,涨到现在的61港元(8月18日收盘),涨幅134.62%。

截图自 @姚昱

汽车博主@姚昱 就表示,他在小鹏G6上市那天进行了两波操作:第一个操作就是下了小鹏G6的定金,第二操作就是把G6全款的钱,全部all in了小鹏的股票。然后,就看着股价从40多涨到80多。不止是买车没花钱,保险也没花钱,就连电费也不花钱。

当然,曾经这样抄底小鹏的机会,大概率是没有了。

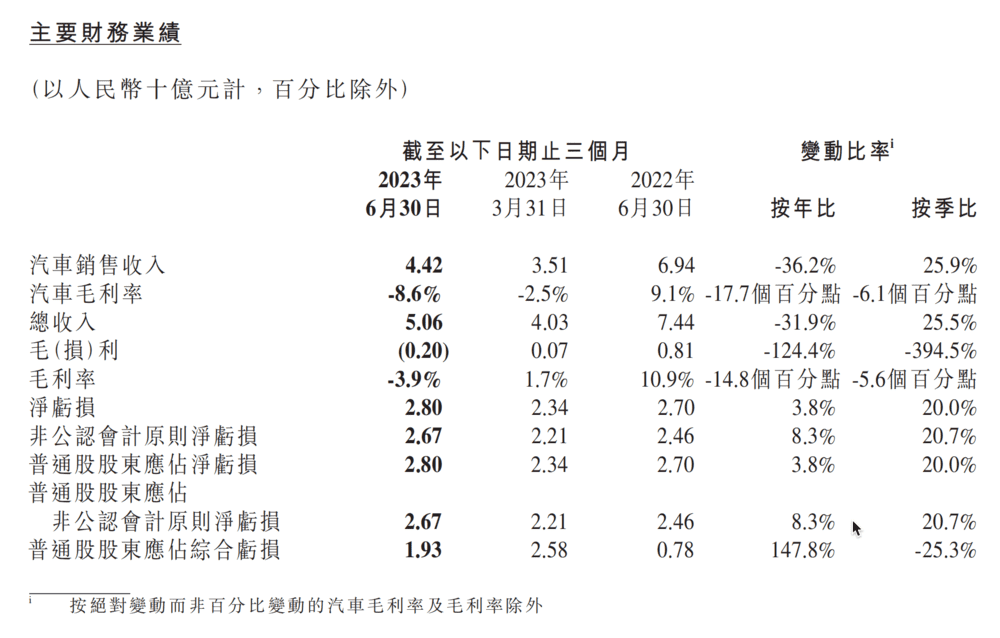

在8月18日,小鹏汽车公布2023年第二季度财务业绩。虽然,小鹏当前仍处于持续性的亏损中,净利润则处于历史低点,毛利率更是一度跌入负值,这也是小鹏近十个季度首次毛利率为负。但小鹏的交付量正在稳定攀升,第二季度其交付量为23,205台,环比增长27%,也带动营收规模达到50.6亿元,环比增长26%。

毫无疑问,小鹏汽车的这份财报并不好看,甚至处于低谷状态。但在随后的财报电话会上,小鹏汽车董事长何小鹏直言:“过去⼏个季度的⾃我变⾰,⼩鹏汽⻋从今年三季度开始,进⼊了销量、品牌、⼠⽓、现⾦流初步的正循环。”

“臭搞技术的”,也要踏实赚钱了

“蔚小理”三兄弟中,蔚来以琢磨服务著称,理想以研究产品著称,而小鹏则是以死磕技术著称。更直白的说,蔚来是“车圈海底捞”,理想是“车圈苹果”,小鹏就是“臭搞技术的”。

对于“臭搞技术的”这个梗,小鹏内部已然释怀。今年7月,小鹏汽车自动驾驶副总裁吴新宙在公开场合,还笑称“小鹏是一家臭搞技术的公司”。后来,小鹏还做了一件印有“真搞技术”字样的文化衫。

现阶段,电动化和智能化的投入产出比极低。车企的大额研发投入,往往可能面临的是“死路一条”和“调头重来”。这也让原本就不富裕的小鹏汽车,雪上加霜。从2023年第二季度财报中就能看出,小鹏对研发的策略就是——“博一次,富三代”。

在2023年第二季度,小鹏汽车的总收入为50.6亿元,同比下降31.9%,环比上升25.5%;净亏损为28亿元,去年同期为27亿元,今年第一季度为23.4亿元。

虽然小鹏在第二季度大幅砍掉了营销和广告开支,但最最烧钱的研发开支却不降反升。在第二季度,小鹏研发开支为13.7亿元,同比增长8.1%,环比增长5.5%。这意味着,其二季度的研发费用率(研发费用/总营收)高达27%。

作为参考,理想汽车同期的研发费用为24.3亿元,对应的研发费用率为8.5%。考虑到理想在第二季度的营收规模高达286.5亿元,所以研发费用率比小鹏低,也是情理之中。

纵观整个汽车行业来说,如果随着产销规模的增大,研发费用率还能维持在10%的话,那绝对能算是一家“臭搞技术的公司”了。据日经中文网的报道,包括大众、通用、丰田、宝马等在内的全球主要跨国汽车集团研发费用率平均在5%左右。从表格中可以看到,研发费用率最高的是通用,而对研发投入金额最高的则是大众。

也许正是“臭味相投”,小鹏和另一家被誉为“臭搞技术的”公司合作了——7⽉,小鹏汽车宣布与全球最⼤⻋⼚⼤众汽⻋集团建⽴⻓期战略合作伙伴关系。

在财报电话会上,何小鹏再次谈及对“大鹏组合”的期待。

“我相信这不仅是⼩鹏汽⻋,也是整个中国汽⻋⾏业发展的⼀个⾥程碑。我们和⼤众集团的科技信仰以及对智能电动⻋的⻓期愿景⾼度契合,双⽅的优势互补。”在他看来,小鹏的智能汽车技术+大众集团的设计、⼯程能⼒以及供应链能⼒相结合,从两款B级纯电动⻋型开始,能将最好的技术、最好的产品、最好的体验带给客户。

何小鹏和大众汽车集团(中国)董事长贝瑞德的合照

与此同时,何小鹏也强调“大鹏组合”不是为了赚快钱,而是做长线投资。“我们将与⼤众集团不断深化合作关系,在下⼀代电动⻋平台、软件技术和供应链⽅⾯建⽴更强有⼒的战略协同,共享规模效应。”翻译一下就是,我们不仅要从德国人身上赚钱,还要德国人帮我们赚钱。

如今的“蔚小理”,难有机会再抄底

从资本市场的表现来看,“蔚小理”都难有抄底机会了。

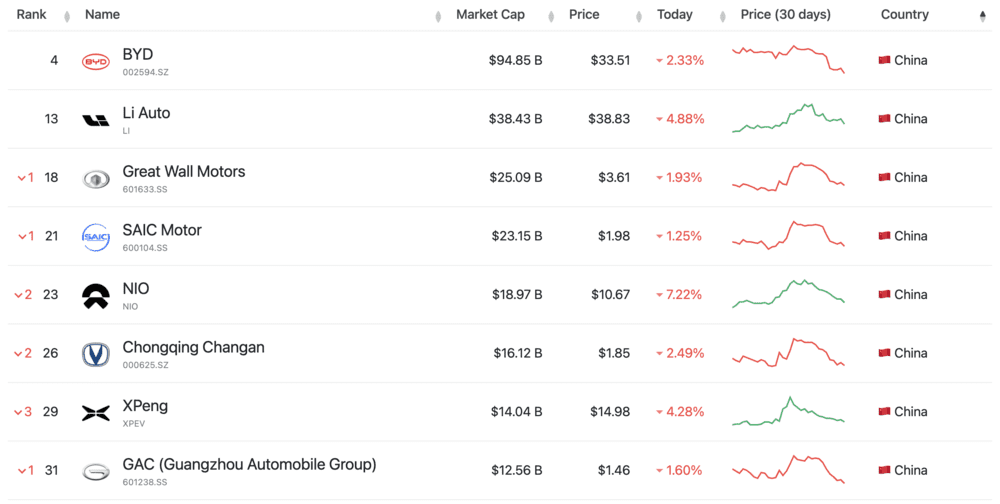

截止8月18日周五收盘,港股市场理想汽车-W年内涨幅高达102.34%,小鹏汽车-W涨幅为59.06%,蔚来-SW年内涨幅11.91%。在美股市场,理想汽车同样是领涨,其当前市值已达到411.02亿美元。而蔚来为189.12亿美元,小鹏汽车则为129.35亿美元。

放眼整个中国市场,理想汽车已经悄悄地成为了市值第二的中国车企,并且大幅超越传统车企长城汽车和上汽集团。而蔚来和小鹏,则还在长安、广汽等“第二梯队”中往上攀爬。

像蔚来当年“股价1.19美元”的抄底机会,未来也不可能再有了。但造车新势力的“追高”机会,或许会在今年下半年显现。

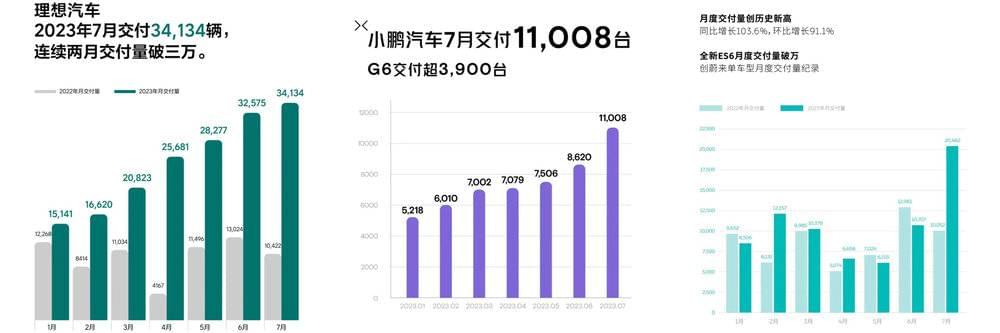

从销量基盘来看,“蔚小理”在今年7月都表现出极强的增长势头。尤其是理想和小鹏的月交付量数据,几乎就像楼梯台阶一般的稳定向上。李想本人也在微博上说:“互联网出身的三家新势力重返新势力的前三名,这个趋势是可以持续的。”

接下来的第三季度,供不应求仍是“蔚小理”的主旋律。

在财报中的交付量指引中,理想汽车给出了100,000辆至103,000辆的破记录数据,同比增长277.0%至288.3%;而小鹏预期的交付量则为39,000-41,000台;虽然,蔚来还未公布第二季度财报,但从7月起破2万的交付量数据,第三季度争6万台季度交付量也是板上钉钉。

交付量规模的提升,对理想汽车来说就是净利润更多。而对现阶段的小鹏和蔚来而言,是亏得更少一点,让盈亏平衡来得更快一点。

在财报电话会上,小鹏汽车副董事长、联席总裁顾宏地表示,“我们最关注的是如何提升效率、如何降低成本。2024年我们会达到季度现金流的正值,对此我们非常有信心,到2025年整个公司可以实现收支平衡。”

蔚来的盈亏平衡时间点,较预期稍有推迟,但和小鹏的节奏基本一致。在今年3月,李斌曾乐观地预测:2023年第四季度NIO主品牌业务能够盈利,2024年整个公司有希望实现盈亏平衡。不过在2023年第一季度财报电话会上,李斌直言:“从目前的情况来讲,盈亏平衡的时间表要往后推了,我希望推后的时间能够在一年以内。”

而在理性的增长之外,不排除会有“天降巨款”和“天降神兵”。

像今年6月底,蔚来就已与阿联酋阿布扎比政府旗下投资机构CYVN Holdings签订股份认购协议。CYVN将通过定向增发和老股转让的方式进行总计约11亿美元的战略投资,并将在蔚来国际业务上进行战略合作。盯上蔚来的,不只是中东人,还有德国人。

在8月初,小鹏与大众宣布合作后不久,有消息称蔚来和奔驰将达成合作,前者将向后者开放换电平台,开启新的盈利模式。虽然,针对此事双方都没有正面回应,但“蔚奔”的绯闻早就开始在业内流传。在今年上海车展期间,梅赛德斯-奔驰集团股份公司董事会主席、CEO康林松和蔚来董事长、CEO李斌曾同框出现,双方被拍到在蔚来的NIO House内会面。

股价正处于相对低位的蔚来,似乎正酝酿着下一波“大行情”。

写在最后

对于“蔚小理”的股价,肯定还有人表示看不懂。就那“仨瓜俩枣”的销量,还不抵长城和上汽的一个子品牌卖得多,为何市值还能够“遥遥领先”。

事实上,支撑“蔚小理”股价成倍上涨的估值逻辑,应当是智能电动汽车广阔而真实的市场需求,虽然这些需求还要更长的时间来证明。

“传统的估值方法在一定程度上失效。”曾投过理想、小鹏的经纬中国创始管理合伙人张颖认为,如今判断企业估值的核心因素包括现金流、增长和风险,估值思路从静态走向动态、从回顾走向前瞻。二级市场对公司价值判断正在非常夸张地前置,呈现出“二级市场一级化”特性。

张颖还提出,特斯拉等新能源车企的估值源于“车企的营收+科技股的利润率”。车企往往有几千亿营收,但利润率很低;科技公司是利润率高,但营收规模不及车企。如今市场认可了汽车电动化和智能化的预期,这种预期导致了特斯拉今天的市值超过了丰田和大众汽车的总和。

当百年车企开始向新势力寻求技术合作时就说明,世道已经变了。

注:本文内容不构成投资建议。