苏州没有机场,但却有中国最智能的汽车。

从高铁苏州北站下车,你就能看到路上跑着各式各样的“自动驾驶测试车”。

苏州北站所在的苏州市相城区,约10平方公里的长三角智能驾驶产业示范区中,就有600多辆自动驾驶车辆在道路上跑。整个苏州,从事智能车联网业务相关企业有近450家。

今天(12月20日),苏州终于跑出了“港股自动驾驶第一股”——知行汽车科技(苏州)股份有限公司(以下简称“知行科技”)正式以“1274”为股票代码在香港联交所主板挂牌上市。

“1274”——这一串数字,对于知行科技创始人兼CEO宋阳来说,寓意深远。“74”,指的是宋阳的出生年份1974年。而“12”,指的是公司成立的月份。颇为幸运的是,宋阳赶在了2023年12月的倒数第二周,将自己创办的知行科技送进了港交所的大门。

苏州,终于跑出“第一股”

苏州,是业内公认的“自动驾驶之城”。

“有一个说法,苏州的风水好,自动驾驶公司只要去了苏州,发展都不错”,就职于苏州某自动驾驶公司的王宏飞向虎嗅说道。

诚然,与知行科技一样选择“落户苏州”的自动驾驶公司,不在少数。而像最具代表性的“苏州高铁新城”这一个区域,就集聚了智能网联汽车相关企业超140家,涵盖了智能驾驶技术解决方案、整车、雷达、测试、地图等30余个细分领域,汇集产业人才超5000人。

宋阳,也是被苏州吸引的人才之一。

毕业于中国科学技术大学的宋阳,曾任博世中国智能驾驶研发部创始人、原KSS主动安全中国区总经理。他花了十余年时间,从初级工程师一路做到博世中国智能驾驶研发部开创人,之后加入全球四大汽车安全系统供应商之一的美国KSS。

2016年底,自动驾驶创业大潮袭来,宋阳也决定回国创业。

彼时,宋阳和三位在博世与KSS的“战友”一拍即合——联合创始人罗红,曾负责过博世电子事业部中国地区创新项目硬件开发;CTO卢玉坤,曾任博世智能驾驶研发部经理、原耐世特亚太区创新投资总监;副总裁李双江,曾经在博世担任软件部经理。

宋阳(左三)、卢玉坤(左二),罗红(右一),李双江(右三)

拍摄于苏州

最终,宋阳选择在苏州工业园区成立了知行科技。

之所以,苏州能够发展成“自动驾驶之城”,有两个必然因素——“开放”、“敢投”。

谈到“开放”,王宏飞向虎嗅透露:“比如像苏州高铁新城这个区域就很特殊,它本身是一个街道办。而街道办的管委会其实是有权利调动他街道里的交通部门、城建部门等等相关部门。所以他们要去推一个落地场景的时候,很好推。”

比如,能够让负责城建部门,将常规保洁车换成无人保洁小车;开放一些自动驾驶公交线路;甚至在无人出租车上也是先行一步,鼓励市民体验商业化运营。这些举措得益于高铁新城的独特政策环境和较高的管理权限,能够灵活调动交警、交通等多个部门,为创新提供便利。而别的城市或区域的某个部门,要想做点什么总得瞻前顾后。

但需要注意的是,地方政府的产业政策能否得到落地企业认可,并能否真正帮助企业发展壮大,取决于两个事——第一,政策是否具备连贯性和体系化。像“高铁新城”这类最基层的街道办,都能够为自动驾驶创业公司足够良好的测试环境,可见苏州的整体的扶持体系是非常有效的。更何况,这样的创业环境已持续多年,背后的政策连贯性也值得肯定。

第二,政策是否有足够的力度,对企业支持是否到位。因为自动驾驶赛道,本身就具有持续投入、长期烧钱、难以盈利的特点。据今年8月的数据统计,在A股及港股正在排队IPO的自动驾驶相关企业共有6家,其中有4家仍是亏损的,实现盈利的两家,其主要收入并不来源于自动驾驶领域。

庆幸的是,“拿钱”这件事,苏州没有手软。

曾在苏州工作多年的车控CHEK合伙人洪泽鑫向虎嗅表示:“在经济激励方面,苏州对引入的自动驾驶企业提供了优惠政策,如在高铁新城的企业最初两年租金免费,之后减半。高铁新城对每引入一家企业的招商投入都是千万量级的,这样的经济支持对企业来说非常吸引人。”

为了引进Momenta,苏州前前后后投入了5个亿,并且还把”国家级综合交通枢纽”苏州北站附近的一块风水宝地,留给了Momenta当做总部大楼。

作为“土生土长”的苏州企业,知行科技更是受到了苏州资本的格外照顾。

2018年,元禾原点旗下的苏州工业园区原点正则贰号参与投资了知行科技的A轮。2022年,知行科技宣布完成亿元C+轮融资,由讯飞创投与招商局集团旗下招商启航联合领投,苏州园区科创基金、雅枫资本等参与投资。

而作为江苏“半个老乡”的理想汽车,也曾两次出手投资知行科技。2017年12月,理想参与了知行科技Pre-A轮融资。当时,李想刚刚涉足造车领域。2020年7月,理想再次参与知行科技B轮融资,当月理想正式登陆纳斯达克。截止到IPO前,理想汽车通过北京车和家持股4.5%。

迈入港交所大门前,苏州再次加持知行——浙江七新、苏州工业园区产业投资基金、润淼资产管理和嘉实国际投资将作为基石投资者参与知行科技本次发行,累计认购规模6700万美元。

究其根本,只有像这样投入力度和效率的兼顾,体系与意识并进的招商思路,才能帮助自动驾驶公司跑出来。而相比之下,自动驾驶公司的早期诞生地,反而没把他们留住。

像Momenta在2016年9月成立时,公司主体就叫“北京初速度技术有限公司”。但在2018年的“百度李彦宏五环事件”后,行业对于自动驾驶的测试变得谨慎。于是在2019年,Momenta也逐步开始了搬迁计划,最终从清华大学所在的北京五道口来到苏州高铁新城。

“如果不是苏州,中国自动驾驶第一股可能要晚来一两年”,王宏飞总结时说道。

自动驾驶淘金热,谁能挣到钱?

“自动驾驶的软件公司,最终都是在给这些做域控的硬件公司打工。”

在洪泽鑫看来,只有域控制器能真正卖上价,那些软件算法,要么价格被压得很低,要么就被迫转成外包,亦或是车企自己招了一帮人,马上就把算法偷过去了。

如今自动驾驶的这一轮热潮,就好比是当年美国的淘金热,有的人辛辛苦苦在矿井里淘金,有的人则在外面卖铲子,而有的人则是卖牛仔裤。淘金的人就像算法公司,卖铲子的就像激光雷达公司,而卖牛仔裤的就像做域控制器,也就是如今上市的知行科技。

成立于2016年的知行科技,给自己的定位是:“一家专注于自动驾驶域控制器的自动驾驶解决方案提供商。”

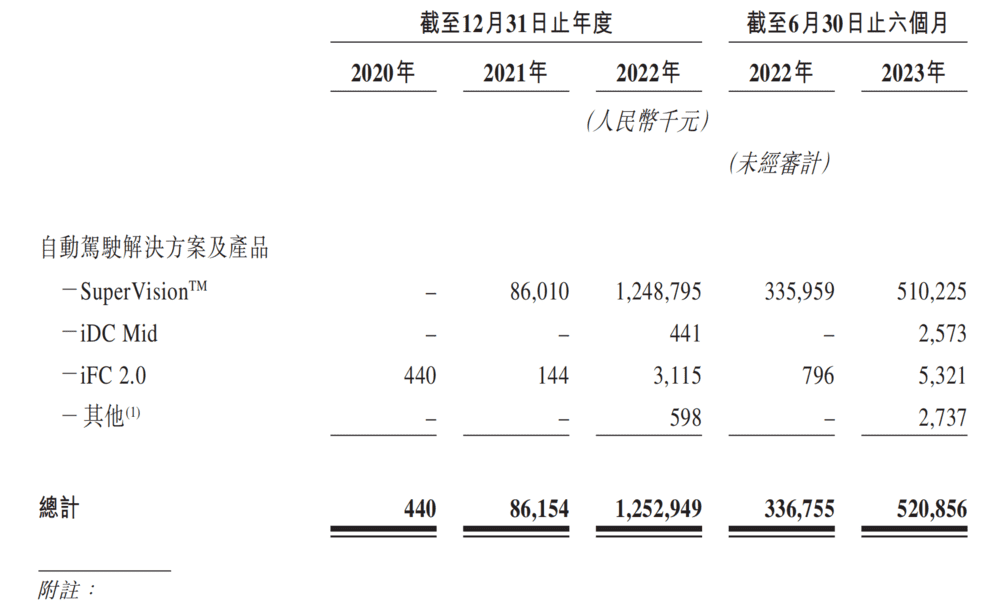

目前,知行提供两条自动驾驶域控制器产品线,一方面,是与英特尔旗下的Mobileye建立了战略合作伙伴关系,双方合作推出了高端自动驾驶解决方案SuperVision;另一方面,知行科技自主设计开发了iDC产品系列以及iFC产品系列,以满足各类OEM客户的迭代需求。

现在行业内,算法公司扎堆,但做域控制器的企业稀少。

iDC

“域控制器的研发周期太长。”洪泽鑫向虎嗅举例时说到,“基础的域控硬件从画原理图、部件选型、a copy、b copy、开模制作等等至少是一年的时间。等域控制器走完这一套流程, 搞算法的公司都迭代出好几个版本了。”

事实上,L3级或以上的高阶自动驾驶现仅可通过自动驾驶域控制器来实现,且自动驾驶域控制器亦为L3级以下自动驾驶的任务关键组件,其作为自动驾驶解决方案的“大脑”,融合并处理来自汽车传感器的数据,以作出自动驾驶决策并触发车辆中的执行器。

归根结底,激光雷达可以不要,芯片少堆两颗也不是问题,但没有域控制器这个“大脑”,高阶自动驾驶就难以实现。

但刚迈入域控制器这条赛道时,知行可谓是寸步难行。

“19年的时候,市场迎来了寒冬,新能源汽车迎来质疑,造车新势力面临生死考验。知行的第一个项目也因此夭折。”一位接近知行科技的行业人士向虎嗅透露,当时作为公司的创始人,宋阳出去见了上百个投资人,结果一分钱也没融到,最艰难的时候账上只剩一个月工资。”

一方面,行业起初认为L4级自动驾驶可以一步到位,没必要在L2级上浪费时间,这也导致知行的技术路径略显保守。另一方面,知行是一家创业公司,传统大型主机厂根本就看不上他们,而想选择他们的新势力自己却没能熬过冬天。

“不会忽悠”,是宋阳在业界的一个人设。上述行业人士坦言,“老宋这帮人聊着聊着就聊到技术上,投资人一听就心里还犯嘀咕。可能他确实是第一次创业,该怎么跟投资方沟通也不太了解,最终导致人家对知行这家公司不感兴趣。

终于,宋阳盼来了上一代创业造车的老兵,吉利。

2020年7月,吉利集团和知行科技洽谈合作。在获悉吉利将推出新品牌极氪之后,双方就首款车型极氪001的潜在合作机会进一步沟通,并于同年10月正式获得了极氪001的定点函。次年10月,随着极氪001正式上市,双方合作的首款SuperVision系列产品也正式量产落地。

而SuperVision这套产品,主要采用的是Mobileye的EyeQ5H芯片,融合了7颗800万像素的摄像头、12颗短距离超声波雷达、1颗长距离感知毫米波雷达。今年,极氪推出了这套产品打造的NZP自主领航辅助驾驶功能,如今已在华东地区初步覆盖,并向全国范围扩展。

知行科技招股书

除了极氪之外,吉利系的Smart和极星也都用到SuperVision这套产品。据招股书显示,2021年、2022年及截至2023年3月底,吉利集团是知行科技最大的客户。来自吉利集团的收入占同期总收入的53.0%、96.4%及97.5%。

截至报告期内,知行科技已获得吉利汽车、长城汽车、奇瑞汽车、东风汽车等16家OEM客户相关的定点函。像今年上市的奇瑞星途揽月车型,就搭载了知行科技自研的iDC系列域控制器解决方案,其将高速智驾功能与泊车集成在一颗SoC。

事实上,从域控制器的功能逻辑来看,底层的芯片才是真正的核心,这也导致域控制器提供商普遍依附上游芯片厂商强,同时出货量也会更依赖下游的主机厂。

但芯片供应的问题还算好解决,知行正在通过可靠高效的软件中间件,以可以实现自研算法与各种不同型号的SoC无缝集成,从而来兼容不同厂商的芯片。与下游的合作中,则可能需要知行科技在研发和产能上,与主机厂走得更紧密。

这或许也是苏州自动驾驶圈的现状。

“像苏州主要引进的都是供应商,就是Tier 1和Tier 2的角色。他们在发展中,其实话语权变得越来越低,也都是依附于主机厂来存活。”某自动驾驶行业人士向虎嗅坦言,这些供应商发展到一定规模后,最后也都跑到车企所在的城市去开了分公司。

本质上,苏州给予了像知行科技这样初创公司,一个温室里成长的土壤。如今赴港上市,则标志着其从创业公司向科技公司的逐步转型,而剩下的路,都得靠自己走了。

智驾走进无人区,国产供应链爆发

在知行科技之后,这一轮的自动驾驶公司上市潮也即将袭来。

比如,激光雷达厂商速腾聚创已于12月通过港交所聆讯,自动驾驶芯片公司黑芝麻智能也向港交所递交了上市申请材料。还有像Momenta、文远知行、纵目科技等等一系列产业链上下游的公司,正小步快跑,准备迈向资本化的道路。

本质上,“上市潮”还是国产供应链全面爆发的结果。

在2021年前后,受到特斯拉与比亚迪的影响,“全栈自研”和“垂直整合”的概念在行业盛行。但自从华为、大疆等科技公司转型智能化零部件的供应商角色后,口口声声说要“掌握灵魂”的主机厂们,如今也放下面子、选择躺平。

特斯拉FSD HW4.0

到了2023年,主机厂与供应商合作研发智能化的部分,已然不是新鲜事了。比如,此前有媒体报道,一度将“全栈自研”概念进行神化的理想汽车,今年也启用了自动驾驶公司轻舟智航为智驾供应商,协助高阶智能驾驶功能在Pro版车型落地。

在极度内卷的阶段,与供应商的合作能够让主机厂避免走弯路,同时也能更高效地完成产品研发,并让自身更聚焦于核心能力。说白了,就是省心、省钱。

以极氪为例,在不到三年的时间内,推出了定位和形态截然不同的四款车型。这背后,是极氪充分利用吉利集团旗下的资源,以及大胆选择与国产供应商进行合作。

在知行的招股书中,就提到了双方的合作关系:“公司与吉利集团深度捆绑或许是现阶段最有成效的方法。公司可充分了解吉利集团的需求,以更有效且更具成本效益的方式实现预期的结果。”

据财报数据显示,2021年、2022年和2023年上半年,极氪营收分别为65.3亿、319亿和212.7亿元。同期,极氪的汽车业务毛利率分别为1.8%、4.7%和12.3%。

作为对比,今年上半年,理想的汽车毛利率为20.5%,小鹏为-5.9%,而蔚来则为5.57%。显然,“后来者”极氪的毛利率表现,是明显优于同期的蔚来和小鹏。

总之,自动驾驶技术如今已经进入到无人区,前方没有路标也没有参考路线。全栈自研必然是头部企业的最佳选择,但未必适合所有类型的企业。像极氪这类缺乏智能化基因的主机厂,想要避免错过这一轮窗口期,更保险的方式就是与最适合自己的供应商合作。

业内最典型的案例,还有华为。

在11月26日,华为官宣成立一家为智选车业务提供智能系统及部件解决方案的独立新公司,并面向行业战略伙伴开放股权,长安是首个拟合作的整车厂,问界、智界等智选车是新公司的客户。

当整个智能汽车行业都在拼价格、拼效率的时候,是自研还是供应商合作已不再重要了。最重要的,还是占据消费者的心智,多卖点车,把自己留在牌桌上。

写在最后

在这场自动驾驶的变革浪潮中,不仅是创业者受益、消费者获益,不计其数的产业上下游从业者也能够因此而获得相应的回报。

“我觉得很多人愿意在这个行业里卷”,在苏州某自动驾驶公司工作了三年的杨易羊说道。

“一是大环境不好,去互联网不是个更好的选择;二是给的现金不少,至少不比互联网少;三是做的事儿有意义,好玩,虽然工作卷,但做的很前沿的事儿其实满足感是很好的。”像杨易羊一样,盼着自家能够上市的自动驾驶圈人士不在少数。虽然,他们中的很多都是基层员工,但多多少少都有点期权。

毕竟,未来几年,有前景且有钱景的行业,除了自动驾驶之外,很难再找出第二个了。

(文中王宏飞、杨易羊皆为化名)