韩国房价,是韩国民众和中国网民共同关心的话题。

崩盘、噩梦、跌穿、过山车……最近半年,中国互联网上关于韩国楼市的内容,标题中多有这些字眼。

韩国人也在综艺节目中拷问嘉宾:你家房子涨了还是跌了?

7月25日播出的《强心脏联盟》中,活跃于韩国的新西兰演员萨姆·汉明顿(Sam Hammington)就被问及这个问题。

他开玩笑说“每坪(约合3.33平方米)的单价涨了”,因为“听说地铁要进来了,钱放在存折里的话利息不高,刚好有不错的楼盘出来”,他表示自己是为理财才购置了房产。

而据前一天播出的综艺节目《自由的博士》(free doctors)介绍,萨姆那地下一层加地上两层、有供两个小孩打篮球的院子的独栋住宅位于首尔市西大门区延禧洞,虽然没有透露具体面积,但从画面及解说来看,室内餐厅还可以转为会议室使用,2021年购入价为24亿韩元(约1200万元人民币)。

翻查延禧洞片区的房地产买卖信息网,像这样带院子的独栋住宅现在市价为25亿~88亿韩元不等;喜剧演员萨姆在韩国生活20年,十年前与韩国女子结婚后育有两个儿子,曾出演综艺《超人回来了》和《首尔没有我们的家》等。他这次又在节目中开玩笑,但数字不开玩笑,他在首尔有了自己有院子的家,而且显然升值了。比起韩剧《黑暗荣耀》女配角林智妍最近主演的热门剧《有院子的家》那个京畿道的家,萨姆这个首尔的家当然更贵。

不过,在韩国并非所有人都像买了独栋住宅的萨姆这样幸运,特别是买了公寓房或租赁全租房的人们,因为最近一年它们的价格全部都在下跌。但是,下跌幅度并非许多中文自媒体形容的“暴跌”乃至“崩盘”,何况最近两个月已止跌回稳。

一、韩国楼市低迷,但没有崩

首先,要注意的是,韩国房地产市场和世界大多数市场经济体一样,大致分为买卖市场和租赁市场。

租赁市场又分为月租房和全租房,月租房顾名思义就是较低押金加按月交租金的住房。全租房(又称典租、传贳)是韩国特有的租房形式,承租人租房时把较高押金(保证金,例如房产估值的一半)交付给出租人,而不需缴纳月租费,在1~2年的租期结束时,出租人将全额押金退给承租人。在此期间,出租人往往会拿这笔钱去投资理财,比如购买收益率较高的理财产品,或者向银行抵押购买更多的房产以出租或出售,实际上它已成为韩国的一种准金融交易。

其次,根据韩国统计厅2021年年底的统计,以家庭户数为单位,在全国2092.7万户中,自有/自购房居住的家庭有1198.9万户,占57.3%,是最大群体;月租房住户有478.7万户,占22.9%,位居第二;第三大群体全租房323.5万户,占15.5%;剩下的近90万户则是为低收入人群提供的无偿住房(78.1万户)及免除押金的月租房(11.7万户)。而在韩国房地产市场交易中,主要统计的是公寓房(相当于中国的小区楼盘房)的买卖和全租房的出租数据,因为租售对象是最有购买力的两个群体,可以视为韩国中产阶级的代表。

今年4月27日,韩国《亚洲日报》中文电子版有一篇名为《韩国房价跌幅再创历史新高》的报道,称今年公寓、多户型住宅等共同住宅的公示价格较去年平均下降了18.63%,不少中文自媒体据此声称“韩国房价暴跌”或“大崩盘”。但是,撰写该文的实习记者显然把韩国共同住宅的公示价格等同于韩国房价。事实上,该公示价格只是韩国政府将其作为房地产持有税征收标准的一个工具,并非实际市场交易价格。

根据韩国房地产信息服务机构“KB不动产”发布的数据,去年8月韩国公寓每间房平均房价为5.58亿韩元;而今年5月的全国公寓平均房价为4.97亿韩元,考虑到从5月开始到7月房价基本止跌回稳,因此计算出房价下跌10.9%可以视为韩国最近一年的楼市趋势。而从2017年到2022年,韩国房价平均上涨了80%,现在即使下跌10.9%,实际价格仍然高企,也不及外汇金融危机的1998年的跌幅(-13.56%),远远称不上“大崩盘”。

对于房价下跌的原因,韩国不动产院有关人士表示,利率上升是一大原因。韩国央行基准利率在2020年5月降到0.5%,此后维持了一年多,直到2021年8月才微升为0.75%。但到了2022年7月急升至2.25%,等于涨了三倍,到今年1月升为3.5%并维持至今,利率升降与房价涨跌周期基本一致。另外,租赁市场上,由于利率上升,全租房住户在合同到期后不再续约,而是更多选择转为月租房,这样也导致全租房价格下跌。

另外,根据“KB不动产”的数据列出了从去年7月29日到今年7月28日一整年,韩国首尔、各广域市/特别市(相当于中国的直辖市)及道(相当于中国各省)的公寓房买卖及全租房出租价格的变化表格。从表中可见,韩国全租房价比公寓房价跌得更厉害,由此也引发了所谓“全租房爆雷”事件,甚至害出了人命。

|韩国各地房产每平米价格变化(单位:万韩元)图表

二、全租房的“雷”有多大?

所谓的全租房“爆雷”,是指由于近一年来韩国房价下跌,导致全租房的身价也应声而降(比如原来估价200万元人民币,现在估价180万元)。而如果以当初租房时收取的押金金额(假设是100万元)返还给租客的话,房东明显是亏了。甚至有的房东根本拿不出足够的押金。因此,一些房东见机卷款潜逃,而租客住着的房子很有可能被银行强制拍卖,自己既拿不回押金、也没地方住。有些租客自己从银行贷款给房东交房租,面临偿还银行本息的巨大压力。

有租客和房东走投无路之下选择自杀,目前见诸报道的这种惨剧有五起左右。

其中,房东自杀的有三起:在首都圈拥有1139间房屋的金大成(音译)、在首尔等地拥有200多间房屋的郑某、在仁川拥有58间房屋的宋某。他们要归还的全租房的押金已超过房价估值,这种房子被称为“空罐全租房”,因此承担的押金返还压力更大。有人怀疑这三个拥有众多房产的死者背后另有他人操纵,警方也确实抓了一些共犯,但毫无疑问还款资金链断裂是压倒骆驼的最后一根稻草。

以宋某为例,她是一名28岁的女性,去年年底轻生前两天还在社交网络上传了愉快地喝酒的照片,但留下给家人和男友的遗书说自己活得很累。按照韩国法律规定,全租房房东必须加入押金保证保险以确保能返还租客的押金,但宋某并没有买这个保险,所幸有40多名租客自己买了保险。不过,由于租房合同的解除要由房东本人来做,其死后的情况处理就比较复杂。像上述的金大成虽然参加了押金保险,但有30多名租客在其死后没有拿回押金。

《朝鲜日报》社论则称,全租诈骗的根本原因是2020年两党(民主党和正义党)强行处理的租赁三法和错误的房地产政策的结果。文在寅政府的政策失败导致房价暴涨,各种房地产税也纷纷上涨。在负担被转嫁给承租人后,又推进了租赁三法,将租赁期限延长至“2+2年”,还将全租上调幅度限制在5%以内。

于是,全租价格在两年内暴涨了35%以上。发生了二三十岁青年和平民被排挤到首都圈外围或联排住宅等地的全租大乱。随着带着全租押金购买联排住宅等的“空罐全租”投资流行,租房贷款增长至200万亿韩元(人民币约1.0351万亿元),增加了2倍。房地产商在没有自有资本的情况下,利用全租押金购买几百套联排住宅后,转交给挂名社长骗取押金的全租诈骗随处可见。这一切都是从政策失败和粗暴立法开始的。

全租房诈骗案以往也有,但案件数最多不过几十数百件,像2022年底以来这样数以千计的发生确实是史无前例。本来,全租房出现在韩国1970年代,当时经济以10%以上高速增长,银行的资金则集中投向能出口创汇的重工业如汽车造船等部门,一般人很难向银行申请住房贷款,而且也承担不起高利率。于是全租房应运而生:对于房东来说,押金相当于一笔不用向租客付利息的银行贷款,而把这笔钱存在银行里当时可以获得10%以上的高额利息,而且直到1998年金融危机前都不用交利息税。“全租权”在1980年代被纳入韩国《民法》而正式确立法律地位,全租房价格在当时连续三年以年均20%以上的幅度大涨,在1990年首尔上涨23.7%,导致两个月内有17名租客不堪忍受而自杀,成为社会焦点问题之一。

租房遭遇诈骗闹出人命,当然是大件事。不过,以此渲染“韩国楼市完蛋了”,显然也只是挑动人们的情绪而已,这类事件还远远不够动摇韩国楼市基本盘。

7月24日,韩国警察厅国家搜查本部发布消息称,从去年7月25日到今年7月16日,国土交通部和大检察厅接获1249件疑似全租房诈骗案,为此调查了3466人,其中367人被捕;而诈骗受害者共5013人,损失金额6008亿韩元(约30亿元人民币)。

从受害者年龄看,20~40多岁的中青年群体占75.6%。从金额看,损失5000万韩元(约25万元人民币)以下的占11.7%;损失5000万~1亿韩元(约25万~50万元人民币)的占26.8%,损失1亿~2亿韩元(约50万~100万人民币)的占37.7%,损失2亿~3 亿韩元(约100万~150万元人民币)的占19.4%,损失3亿韩元(150万元人民币)以上的占4.4%,人均损失约60万元人民币。

之前已经说过,韩国全租房家庭有323.5万户,按现有每户平均2.2人来计算,即有711.7万人租用全租房,而5013名受害者仅占其中的万分之七。从受害者所属地域来看,90%以上集中在首尔市、仁川市和京畿道这三地,即俗称的“韩国首都圈”,并非遍布全国各地。因此,全租房“爆雷事件”远不足以对韩国房地产市场构成重大、全面的伤害。

当然,对这5013名受害者个人来说,这又确实是生命中不可承受之重,有人已经付出了性命的代价。在他们向媒体举报、向政府及国会请愿后,韩国国会迅速通过了相关受害者支援法律并于今年6月起施行,初步目标是帮助他们拿回押金本金,至于与房东的差额纠纷则有待进一步讨论。

三、房价下跌,韩国政府救市吗?

面对房价下跌,本届韩国政府并没有惊慌失措。

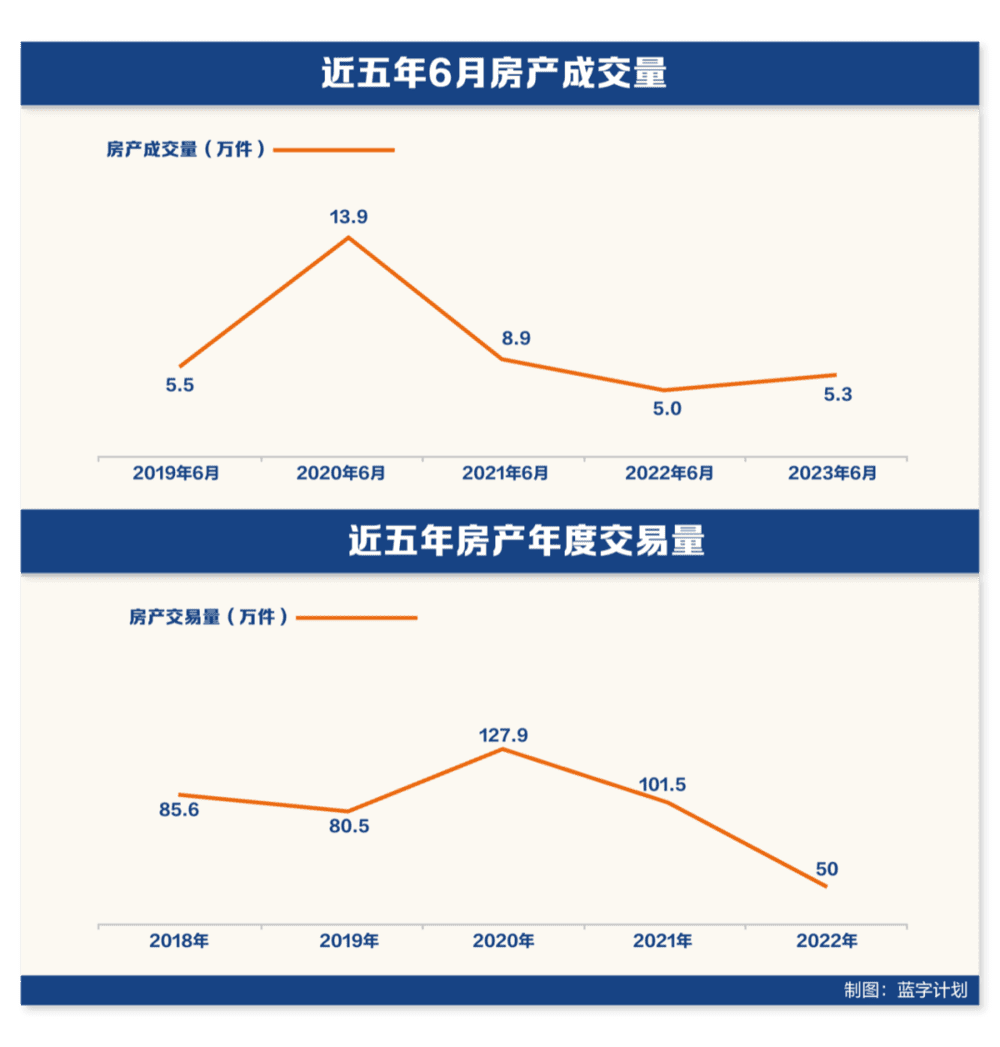

根据主管房地产政策的韩国国土交通部7月31日发布的资料,全国6月房产成交量为52592件,比5月环比减少4.7%,比去年同比增长4.5%;今年上半年(1~6月)累计成交量为274608件,比去年同期(310260件)减少11.5%。由此可见,近一年来,韩国房产交易量确实也在下跌,但跌幅与房价跌幅(10.9%)差不多,不算暴跌。

不过,如果把眼光稍微放远一点,观察近四年来6月份的成交量,就有点意思了:

|近五年来6月份的成交量和近五年年度交易量

也就是说,如果只用近两年或其中某个月份来比较,韩国房产交易量确实可以用“腰斩”来形容,这大概也是“韩国楼市崩盘”的依据之一。但是,也要看到,交易量在2020年突然同比暴增50%以上,现在的跌幅也不相上下,这一来一去仿佛坐过山车般惊险刺激。

那么,2020年韩国发生了什么让楼市成交量剧增呢?那就是政府的政策调控。文在寅执政五年间(2017~2022)共推出26轮房地产新政,平均每两个多月一次,不可谓不频繁。他的本意是打击房地产市场的投机行为,抑制房价上涨过快。但事与愿违,这五年间韩国房价上涨了80%。其中,最为人诟病的,就是2020年7月10日发布的房地产新政,它对拥有多套房产者加税、提高二手房转让税、提高房产交易所得税,以及承诺对买第一套房的刚需一族扩大住房供应量等。但是,这些政策虽然短期内(通常是两个月左右)抑制了房产交易量,有多套房者宁愿选择捂盘不卖,而在实际供应量减少的情况下,房价自然又升上去了。政府见政策不见效便又急匆匆出台新政,朝令夕改使政策可信度大打折扣,结果这一年房产交易量降两次升三次,全年成交创纪录突破100万件。

而尹锡悦政府上任一年多,房地产方面仅出台了两次减税政策:去年修改税法,针对多套住宅拥有者的综合房地产税,征税标准将由住宅数改为房价。此外,今年7月27日又修改了税法以减轻购房贷款还贷压力:偿还10年以上住房抵押贷款的长期住房抵押借款利息,可享受的收入抵扣房价标准从5亿韩元提至6亿韩元,且抵扣限度从300万韩元扩至600万韩元等。

从目前来看,房价趋于稳定,交易量正在回升。由于韩国经济的增长并不寄托在房地产上,也就不需要大刀阔斧地救市。在进ICU和吃药调理之间,本届韩国政府选择了后者。

本文来自微信公众号:蓝字计划(ID:NPO2020),作者:徐图之(韩国现代史学习者与研究者)