本文来自微信公众号:蓝字计划(ID:NPO2020),作者:袁榭,头图来自:视觉中国

6月中旬,有中国光伏企业高管参加2023年慕尼黑国际太阳能技术博览会(Intersolar Europe)时,被德国警方从会场现场带走“协助调查”,一日后释放。消息爆出后,行业内外高度关注。

有消息称,这是德国警方对前几年相关中国光伏企业出口或不合规等历史积案的继续调查,但也有行内人担心这是波谲云诡的时局对中欧贸易里各个细分行业的逐渐冲击。

一位定居慕尼黑的新能源从业者说,当时就判断这个事情很可能只是针对个人的调查,因为只带走一个人,是从机场而不是从展馆带走的。

无论这个插曲背后真实缘由如何,中国与西欧(主要是德国)的光伏贸易,一直是渊源深长、不乏波澜的。

一、德国光伏产业的崛起

德国政界与商界很多记性好的人,对中国光伏产品占据本国市场是有心结的。如果没有关键时点的决策疏漏,主宰中西欧、乃至称霸世界太阳能产业的,多半会是德国企业。

光伏技术在美国问世,开启行业的产品初创来自1954年的贝尔实验室。在之后的三十年里,日本、德国的官方投入与商业研发也在逐步跟上。

然而,技术要转化成行业优势,除了科技领先、砸钱够多,还需要其他机遇。

美国的光伏技术研发水平直到世纪之交都是世界第一,为组件小型化和光电转化率提高奠基甚厚。不过美国的能源业者更愿意选择火电和核电作为主要发力点。

火电虽技术不出奇,但自负盈亏能力、生产效率和稳定程度都过硬。核电虽时有小亏,但发电效率与能量转化比实在够高。太阳能光伏主要是作为黑科技点缀,为卫星供能或者小型社区发电这些边角需求服务。

日本对太阳能的友善度比美国稍好,但日本实在是人多地少,而太阳能电站占地是其他发电方式的300~600倍。即使有心发展,要获得堪比核电站发电量的能源供应,太阳能电站还需要很长时间的耕耘。以2010年代之前的光伏发电效率、民意态势和经济景气度,这个展望并不实际。

德国的光伏技术研发水平一直在前列,且行业转化的条件优于美日。

作为科技大国,德国社会上率先出现了以环保为主旨的主流政党,可再生能源的支持者比例在欧美国家中最大、反对声音最小。早在1991年,德国就已经通过了《上网电价法》(Stromeinspeisungsgesetz),政府开始补贴可再生能源生产的电力。

作为地理和经济大国,在两德统一后,可供太阳能电站装机的国土面积大增,而且为了提振落后的东德地区经济,德国在老东德地界上大力扶持光伏企业。

技术领先、官方扶助,德国的光伏行业在2000年代前半段,不管年均组件产量还是装机量,都逐渐攀升到世界第一。2005年,德国光伏市场在全球光伏装机量中占60%。

就在这个时候,中国企业入局了。

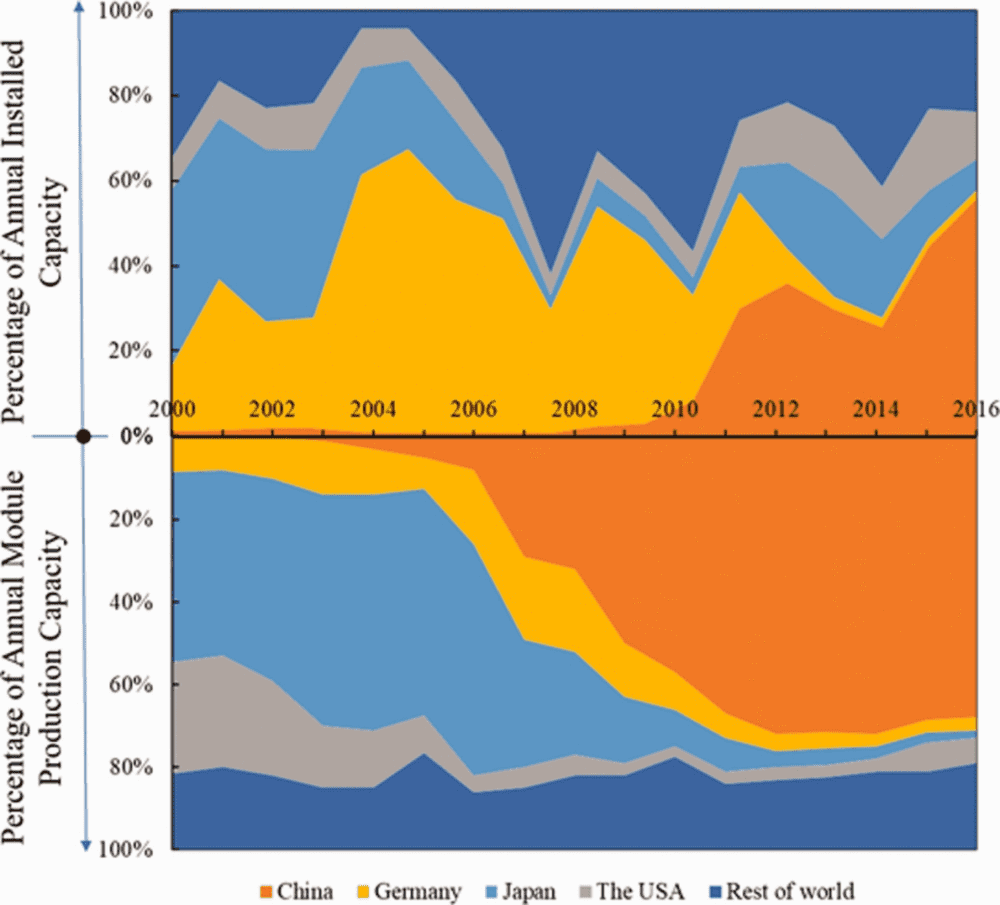

|2000-2016年美日德中四国占全球光伏年均产量与装机量比例

二、中国入局,形势扭转

中国企业大举进入世界光伏行业的路径,让德国同行心里发酸:

技术你们直接买现成的就算了,连政府补贴方式也照搬;政府补贴方式照搬也罢了,但在中国政府使劲派钱的同时,德国政府的“奶水”突然断了。

“上网电价补贴”(Feed-in Tariff,FiT)这一现在举世都在沿用的太阳能补贴方法,是德国于1991年首先以《上网电价法》中的政府补贴项目大力推行。1999~2000年,“上网电价补贴”成为德国当时新立的《可再生能源法》(Erneuerbare-Energien-Gesetz, EEG)主要内容。

“上网电价补贴”是国家电网接入可再生能源生产的电力,政府与使用可再生能源发电的个人或公司签订一份定期长约,期间发电者每向公共电网输送一度电,除了获得原本的电价外,还能获得一定量补贴。最终呈现是国家电网用略高于市价的固定价格购买可再生电力,并且不愁买主。

这种补贴办法在德国见效甚著,光伏行业的总产值、太阳能发电量,每年增长都超过了德国政府的既有预期。珠玉在前,全世界有志在太阳能上发力的国家都学了起来,中国也不例外。

FiT 补贴的效果好到一定程度,以至于2002年德国联邦环境部、2006年德国联邦教育与科研部分别另行开始对光伏技术研发项目的补贴时,政府内已经很有质疑是否必要的声音。

2010年代的德国政府,认为FiT 补贴的目的已经达到,可以收尾了,结果给德国光伏行业带来重创。

欧盟于2012年对中国光伏产业进行“反倾销、反补贴”调查与关税针对性提高,2013年12月对中国光伏产业推出了“最低进口限价” (MIP)。当时中文报道中自然是满怀怨气,认定是欧盟国家亡中国光伏之心不死、处处挖坑阻击。

如果捋一捋德国政界与商界的决策逻辑,就不会这么着急上头了。德国人其实对中国光伏企业不见得有那么大的恶意,但对自家光伏企业的饭碗是满怀保护欲的。

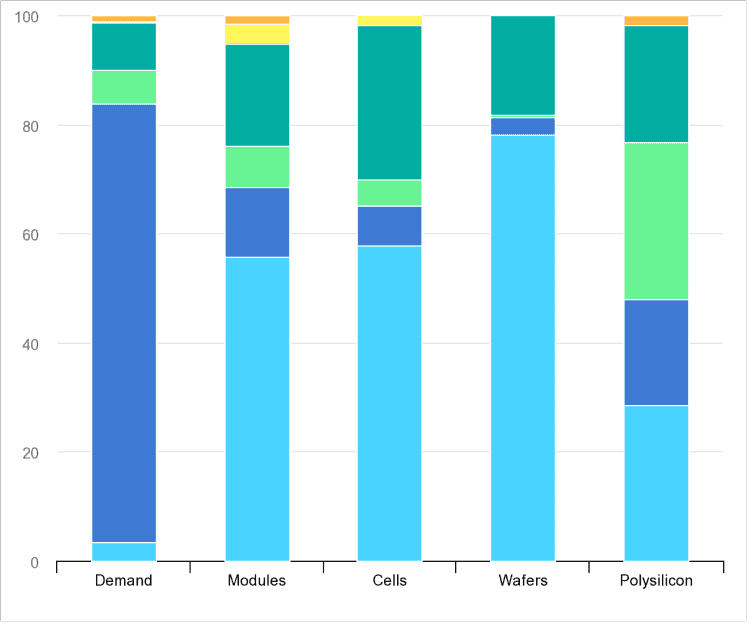

|2010年全球光伏需求量与各个生产链条的分地区产量占比柱状图,淡蓝色部分为中国、深蓝色为欧洲、淡绿色为北美、深绿色为亚太其他国家、浅黄色为印度、深黄色为世界剩余国家

德国在欧盟的经济决策中占有决定性地位,对新兴的中国光伏行业提高门槛,和对成熟的本国光伏行业撤销补贴,是基本同时进行、一体两面的动作,意在让本国光伏行业去除扶持时仍保有竞争力。

2010年德国修订EEG,大幅降低光伏发电的补贴。根据装机的类型不同,将补贴降低了8%~13%。2012年EEG再次修订,将全国光伏总装机量限制在52吉瓦(GW)。2014年EEG又被大幅修订,德国光伏企业受到的扶持量越发薄弱。

事实证明德国政府的决策失误,即使有关税保护,本国的光伏行业丧失政府大力扶助的时刻,正好与中国光伏行业获得政府大力扶助的时刻重合,不受冲击是不可能的。

尽管中国行内人忆起2012~2013年就满腹怨气,但同时段德国光伏的颓势远更惨重:2012年全国装机量是8200兆瓦(MW),2014年这个数字已经跌倒1200兆瓦。

三、弯道超车的秘密

中国在十多年内崛起为全球光伏行业无可置疑的全生产链条各环节第一,实在很令人惊叹。不止一个欧美的光伏业者回忆起这段时光,都会发出“中国人无法战胜”、“很多事我们真做不来”的惊叹。

按世界能源署2022年的报告,中国从2011年来政商各界对光伏产业的投资十倍于全欧。2021年美国光伏大厂“第一太阳能”(First Solar)的CEO 马克·魏德迈曾经回忆了他从2006年中国“十一五”规划以来的见闻,辞句间满是羡慕:他们的国家战略决策一出,整个机制都为光伏动起来了。

“中国地方政府把光伏企业请到工业园里安家,建厂房免费拿地,头三年不用交税。多晶硅制造技术被排在官方研究资金补贴的前列。甚至国有银行随随便便就给完全没有过往业绩甚至资质的新创光伏企业批出数千万美元的贷款。”

西方启动反补贴调查:普通的FiT就算了,拿地优惠外加免税也在事理之中。然而就靠几张PPT的新开张草台班就能从国营银行拿大额贷款,中国人不可能不知道资金风控合规该怎么做。

西方人看来,中国的光伏产业不仅扶持机制豪迈疏放,生产流程也是胆子够大。一位新能源分析师说,当年中国企业的硅料需求大,但还没学到从工业废液四氯化硅里提取多晶硅的技术。结果变通方式是:装桶进仓,等哪天技术到位了马上启用。

受访者忆起此事,感叹道:遇水分就变成盐酸的高毒高危废液,如此操作,真是艺高人胆大。

尽管心里泛酸,但中国企业在十年内制霸光伏行业的生产全链条,其他国家的同行也只能接受现实。而且并不是所有外国同行都是中国光伏企业的竞争对手。

例如在欧盟开始“双反”调查时,就有颇多德国多晶硅企业与光电板企业游说政界,为中国缓颊,因为它们的顾客与供应商就是中方公司。

在2013年之后、德国光伏企业大颓败时,规模最大的前六家光伏组件制造商纷纷破产,7万人失业。中国企业不费力就接收了很多待找饭辙的工程师、顾问与他们的技术,或者将破产厂商整体收购接盘。

弯道超车之所以能成功,还是要多靠同行帮衬。技术开发起步晚不要紧,穷则变,变则通,通则久,只要坚持,总会找到路。

四、德国连自己人都抓

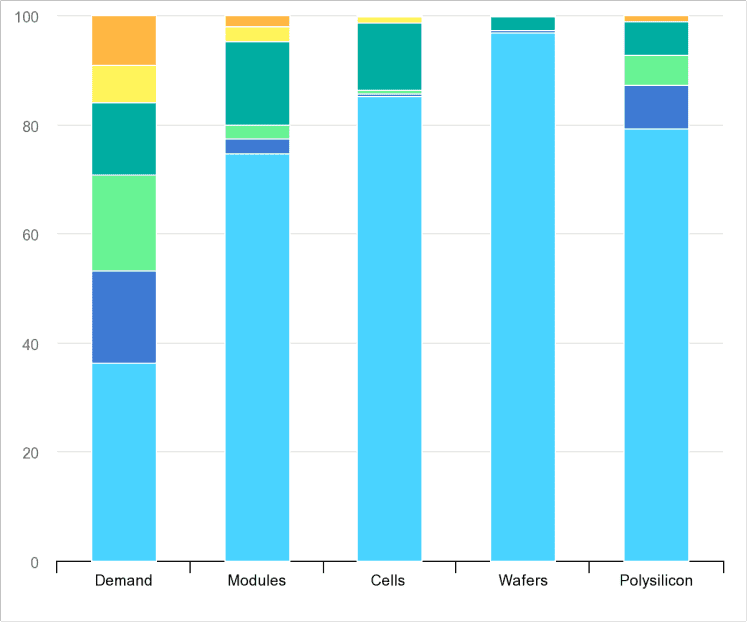

按世界能源署2022年的统计,中国光伏行业在硅料、硅片、电池片和组件等全生产链条的所有环节产量,总计超过全球产量的八成。其中硅片市场份额是96.8%,组件份额74.7%。全球前十大光伏生产设备的供应商都是中国公司。

大有大的难处,世界能源署在同一篇报告中也提到,尽管中国的光伏需求量也是世界第一,占36.4%,但无论如何是没法内循环消化掉自己所有产能的。国外市场对于中国光伏行业不可或缺。

德国对中国光伏感情很复杂,一方面是缺不得,又得防着。上述新能源从业者说,德国“对(中国)光伏有了戒心,但没有到疯狂报复的阶段。未来对(中国产品)准入机制会越来越高,要遏制中国企业的发展。因为中国企业的发展超出了他们的想象。”

|2021年全球光伏需求量与各个生产链条的分地区产量占比柱状图,淡蓝色部分为中国、深蓝色为欧洲、淡绿色为北美、深绿色为亚太其他国家、浅黄色为印度、深黄色为世界剩余国家

在此背景下,中国企业才会对每次德国司法部门的调查与传唤感到紧张。不论案由是否能坐实,去展会担心被请去协助调查、做生意担心被随时立案究办,即使办案方再文明礼貌严谨循矩,这种状况总不利于生意越做越大。

然而这也是最近几年中国光伏企业在德国必须面临的处境。究其原因,这并不是贸易战新番,或者国家间关系恶化的又一表征,而是德国司法部门做事太把细了,以至于积案难清。

2015、2016年间,德国多地海关开始表示,执行最低进口限价与双反关税的几年间,有德国本地进口中国产光伏组件的商家、中国出口商家,或涉嫌注册皮包公司欺诈、篡改原产地证明,将中国原产地改成印度、马来西亚或越南等地,便开始了缉拿走私的调查。

德国本地企业的雇员和地县级涉事政客,在2017年就被判刑了一波。然而调查中牵扯的中国企业可不是好拿捏的软茬,请的律师也很得力,在公关攻势、法庭交锋上与德国公诉方互有来回。

案子开审后,因为中国被告方的“诉方证据不足”抗辩而暂停。停下来了,德国警方又要继续搜证、继续传唤人协助调查,这就是2019年与2023年两次慕尼黑Intersolar Europe光伏展会上都有中国光伏企业高管被请走的原因。

还好2018年欧盟的“双反”措施就到期结束了,不然案子很可能越积越多,不知伊于胡底。

然而德国司法部门要做到勿枉勿纵、证据充分确凿、又不能长期羁押外国公民搜证,中国被调查对象就得面对有一杆子没一杆子的风声鹤唳。再加上大时代背景,中国光伏业者难免心惊肉跳。

五、好时光不再

这两年心虚的不止中国光伏业者,欧洲的同行心里也在琢磨是否要重振本地的原产规模。

去年2月底以来,大半个欧洲靠东来廉价天然气和石油供能的日子一去不复返。为了填补突发的能源缺口,也为了顺应减少碳排放的时代潮流,欧盟宣布要在2030年前将可再生能源占总能耗比例从现在的17%提高到40%。

为了应急,2022年的前十个月,欧盟从中国进口的光伏组件与相关设备总金额是175亿欧元,占全年太阳能相关进口额的95%。

如此势头若能继续,对中国光伏行业是巨大利好。但欧洲人——尤其是德国人——被波谲云诡的时局着实惊动了,再也不敢只依赖一个供应商。

毕竟太阳能电站不是安好板子就能永继发电的。从光伏组件20~25年的设计寿命和既往装机量数据倒推,2025年左右欧洲就要开始大量更换光伏组件,2030年起,光伏组件的报废更新需求会因为2010年代的装机增量而爆发。要是到时供应不稳定,德国人就真要缺电了。

所以2023年内,德国和意大利政要们讨论可再生能源自主、减少对中国光伏的依赖度的声量陡然大了起来。德国人是因为有需求,意大利人是因为打算凭借气候与地理优势开发本国的光照资源,把生产出的光伏设备和太阳能电力卖给德国人。

以中国现在仍然稳占光伏行业绝对世界第一的情况,其他国家妄谈脱钩断链是不现实且不经济的。然而以现在的全球经济景气程度与时局来看,寄望过去的出口市场国家们回到大家一致一起向钱看、不论如何生意最大的旧时光,也是不现实且不可预的。

如何调整自身、顺应未来,是中国光伏企业对内对外都必须有答案的新课题。有的中国企业计划未来将一部分光伏组件在德国本地生产,以规避日益严苛的准入规定,但必须面对费用上升、新的法律环境等问题。

本文来自微信公众号:蓝字计划(ID:NPO2020),作者:袁榭