本文来自微信公众号:秦朔朋友圈 (ID:qspyq2015),作者:梁宇峰,头图来自:《大空头》剧照

2021年以来,很多大家耳熟能详的好公司,如海天味业、恒瑞医药、中国中免等,股价都出现超过50%的下跌,与此同时,许多被贴上“价值投资派”标签的基金经理业绩都不理想,甚至可以说遭遇了业绩滑铁卢。

现在价值投资又被大家所嘲讽和抛弃,这和2017~2020年“言必称价值投资”形成鲜明对比。是价值投资不适合中国了,还是我们对价值投资有误解?

前段时间,我邀请三届《新财富》最佳策略研究第一名获得者、荒原资产创始人凌鹏师弟来对话“为什么价值投资者遭遇滑铁卢”。一开始,凌鹏并没有马上答应,他说这个话题会得罪人。但我说对事不对人,不就具体基金经理展开讨论,他便同意了。

这是一次非常精彩的对话,对我也是很大的启发。这次对话,我们讨论了这些内容:

第一:价值投资追本溯源,其核心是“安全边际”

价值投资理论是上个世纪四十年代格雷厄姆和多德等人创立的一种投资学说。

它有许多分支,主要分为烟蒂派和成长派。前者以格雷厄姆及其大弟子沃尔特·斯洛兹为主,后者以费雪尔和芒格为代表,而巴菲特是“85%格雷厄姆+15%费雪尔”。

烟蒂派不深研、分散投资,格雷厄姆主张以运营资本2/3的价格买入、持有最多三年就卖出;成长派主张集中投资、深度研究、长期持有,给品牌等无形资产以溢价。

这里有一个很大的误解,很多人认为成长派可以不讲估值,并且谣传芒格说过“好公司可以溢价买入并持有”。在《芒格之道》1997年的发言中,芒格亲口否认了这种“传言”,他说“以低估买入烟蒂,不如以合理价格持有好公司”,但他从来没有说过可以“溢价”持有,他说“任何价值投资都应该低于内涵价值买入”。

所以,价值投资的核心不在于持有时效长短、不在于分散或者集中、甚至不在于深研与否,而在于“安全边际”,以低于内涵价值买入、高于内涵价值卖出。价值投资必然看重估值,在价值投资者的眼中没有“无价之宝”,按照凌鹏师弟的说法:“即便是长生不老药也应该有个合理价格”。

其二:2021年以来是价值规律的彰显而非失效

2021年至今,很多“好公司”跌了很多,但这并非价值投资失效,因为这些股票在2021年年初已经严重泡沫化。就如本文一开始我们举例的几家公司,海天味业、恒瑞医药、中国中免,在股价高点时对应的市盈率都达到100倍。

不可否认,这些公司都属于A股中最优秀的公司,但这些公司的成长性,很难支撑这么高的估值。

很多人对价值投资的理解还停留在“买好公司、不乱来”的阶段,这显然误解了价值投资的内涵。

另一方面,从2021年至今有一批传统股票价值回归、红利指数最为强势,但这些股票却为大家所忽视。总而言之,2021年以来的A股,非但不是价值投资的失效,反而是彰显。

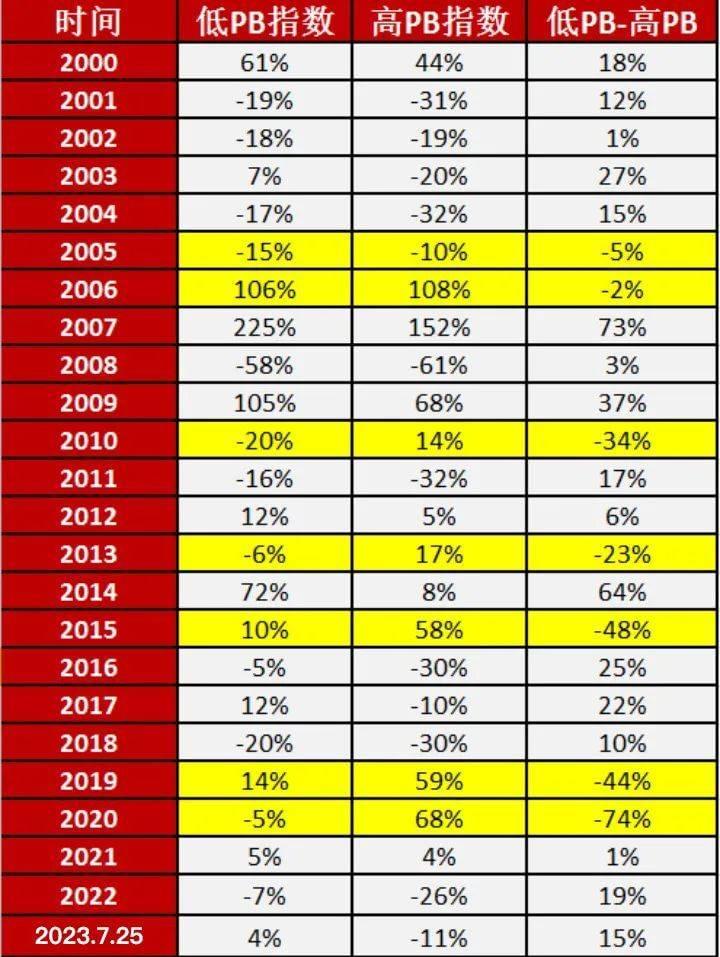

我们用申万低PB指数和高PB指数对年度价值因子进行评估,从2000年以来结果如下表:

虽然这不是衡量价值最好的标准,但这是国际通用的方法。从上表可知,2019、2020年才是价值投资最黑暗的年份,这两年高市净率指数累计跑赢低市净率指数约120%!

2021年,低市净率指数再次跑赢高市净率指数,价值投资迎来曙光。

总结一下,过去几年,A股的问题在于 一个“错误”和三个“错失” :

一个“错误”就是忽略估值。传统价值投资者所青睐的以消费医药为代表的核心资产,经过2020年的泡沫后,基本已经没有性价比了。但很多投资者期望以5年以上的业绩增长来填充泡沫,以时间换取空间,坚守在看上去还不算贵得离谱的公司上。

但泡沫的消除很少是用长时间的业绩增长来填实的,更多是阶段性的股价大跌。举个例子,某家消费品公司,未来5年每年利润15%左右,这是不错的成长性,但目前市盈率已经40倍了,估值确实不便宜了。但如果考虑到未来5年每年高达15%的利润增长,估值也不算贵得离谱,因为如果股价不变化,5年后市盈率就降到了20倍。

但在过去的2年多时间里,在宏观经济转弱的背景下,即便是那些贵得还不算很离谱的公司,也会杀估值,甚至杀过头。譬如,这家消费品公司,股价就跌了40%,市盈率就跌到了25倍左右。

“错失”一 ,由于偏见和歧视,导致错过很多低估值股票的机会,比如银行、煤炭、电信等,因为这些行业长期不受待见,甚至被贴上“价值陷阱”的标签,基金经理如果大比例配置这些行业,很可能被市场和同行所鄙视,会被认为只会买低市盈率股票,一点技术含量都没有。

凌鹏开玩笑说,如果过去几年重仓中石油,涨幅接近翻番,但大家不一定觉得你投资做得很好,而是“你怎么会买中石油这样的股票呢”。

“错失”二 ,因为能力圈的限制,错失了新能源为代表的巨大新产业趋势。毋庸置疑,宁德时代为代表的这批公司,长期来看,最终可能会被技术迭代、供求关系、价格战所拖累,但这些年这些公司的业绩暴增带动股价的大幅度上涨。而传统的价值投资者,对这样的新趋势、新产业,往往持有怀疑的态度,也鲜有参与。

“错失”三 ,因为覆盖面问题,错失了很多被主流资金忽略的优秀中小市值公司。A股现在有5000多家公司,但其中有一半以上无券商覆盖、更是被主流机构忽略,但这不代表里边没有优秀公司,而且这些优秀公司因为不是市场关注焦点,估值很便宜。

因此,我自己的反思包括:

即便是优秀公司,买入的时候也要注重安全边际,芒格说过以合理价格买入伟大公司,但他从没说过以高估的价格买入伟大公司;

不要轻易贴“价值陷阱”的标签,估值便宜是王道;

与时俱进,拓展自己的能力圈,特别是要突破自己的舒适圈,对新产业趋势保持足够的敏感和兴趣;

勤翻石头,在无人问津的地方寻找被忽略的投资机会。

当然,并不是说,我们的基金经理们都不知道估值的重要性,这并不是一件很困难的事情,但很多基金经理为什么还是会犯错误呢?我认为这和基金经理的“羊群行为(抱团投资)”有关,背后是考核激励机制问题。

一般说来,我们普遍认为散户很容易陷入羊群行为,导致的结果就是追涨杀跌,放大了股市的波动,造成了泡沫膨胀和破灭。

但其实基金经理也容易陷入羊群行为,表现为相互“抄作业”,特别是抄明星基金经理的作业(明星基金经理买什么,自己的基金也买什么),抄市场趋势、市场热点的作业(市场什么行业什么股票热,自己的基金也买什么)。

为什么应该坚持独立理性判断的基金经理也会陷入羊群行为呢?理由大致有:

一是基金经理的选股能力一般,所以抄作业就成为选股思路之一。我们不得不承认,真正具有独立判断、前瞻性预测的基金经理,毕竟是少数,那么对于大部分能力平庸的基金经理,借鉴优秀同行的选股思路,是一个很好的投资策略。

二是目前的考核激励机制决定了很多基金经理愿意“随大流”。如果基金经理买了一只非主流甚至冷门股票,买对了那确实能证明自己的独立判断和选股的能力,但如果买错了,那会遭遇巨大的质疑:你为什么买这样的股票?背后有什么猫腻?

在华尔街也有类似现象:几十年前,基金经理的名言是,自己买了IBM,即便股价下跌也没压力、没责任,因为大家都买了IBM。现在,可能是你买了苹果、Amazon、Meta这样的公司,即便股价下跌也没压力、没责任,因为大家都买它们。同样的道理,那时候A股基金经理买了海天、恒瑞、中免这样的核心资产,即便股票下跌,也没太大压力和责任。

和主流趋势作对,是很危险的。美国电影《大空头》改自真人真事,讲述了美国2007~2008年的房产次贷危机。Michael Burry是全美第一个做空次贷的人,领先市场非常多,但正是因为他过早做空次贷,给自己的产品带来持续亏损,最终导致他的客户非常不满,在压力之下他平掉了做空头寸。他看懂了市场,但没有看懂人性,以至于他过早地做空市场,也没能说服投资人,最后落了个功败垂成。

国内也有类似的案例,一位非常有名的深度价值派的基金经理,连续十几年保持两位数的收益率,但却在2019~2020年核心资产泡沫期持续跑输市场,原因是当时的市场风格并不符合这位基金经理的价值风格。尽管这位基金经理扛住压力,选择坚持他自身的投资理念,而不是跟随市场节奏,但结果却是其管理的基金有近90%的资金被赎掉了。

虽然拉长时间来看他的决策是正确的,他的业绩在2021年以后就实现了逆转和反超,但不参与抱团,短期内业绩就会不及预期的,客户对业绩不满意就会选择用脚投票。所以与市场逆向,对基金经理来说是非常“危险”的。

其三:“漂亮50”给予的启发

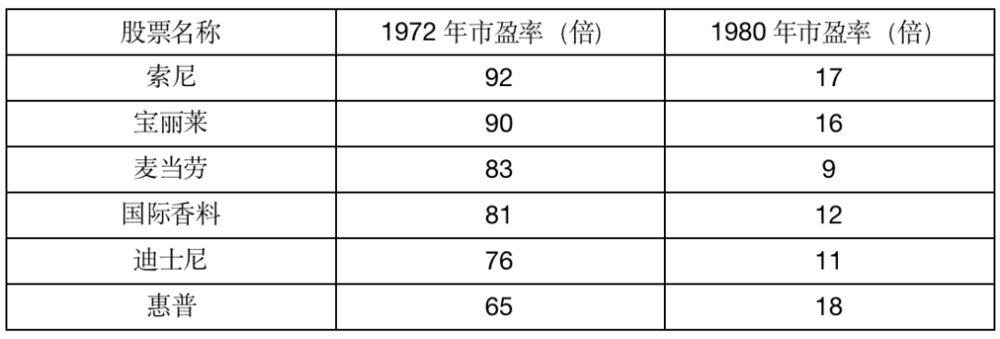

20世纪70年代,在经济增长不确定性的背景下,“漂亮50”公司由于盈利确定性而享受更高的估值溢价,估值得到大幅提升。当时很多投资人士认为,即使买入“漂亮50”公司的价格过高,但是高价迟早会被证明是合理的。在蓝筹股的投机浪潮中,很多“漂亮50”公司的估值被推升至80多倍、甚至90多倍,而在70年代后期估值泡沫破灭后,很多公司的市盈率下降至9~18倍。

在《漫步华尔街》一书中,记录了美国“漂亮50”在1972年的市盈率水平,以及估值泡沫破灭之后1980年的市盈率水平。

1972年和1980年美国“漂亮50”公司的市盈率水平。数据来源:《漫步华尔街》。

《漫步华尔街》作者马尔基尔分析道:“机构投资者经理全然漠视了一个事实:任何规模可观的公司都不可能保持足够的增长速度来支撑80倍或90倍的市盈率。”

有研究者提出“即便1972年12月高点买入漂亮50组合、持续Rebalance(再平衡),持有20年的收益都远超标准普尔”。但这种研究仅停留在理论层面,很少有机构可以在满仓下跌70%的基础上继续持有、很难有客户在这个过程中不赎回。

“漂亮50”最大的启发在于:即便是伟大的投资,一旦估值过高,过程中的回落也难以承受。

“漂亮50”起落中诸神的表现和感悟也令人唏嘘。巴菲特凭借独特的商业模式真正穿越了周期、实现了理论层面的收益率;芒格在巨亏两年后选择反弹清盘;索罗斯凭借做空“漂亮50”赚到了第一桶金;霍华德·马克斯留下了那句著名的话:“Value is not what do you buy, but how much do you pay”;迈克尔·斯坦哈特在他的自传《我不是多头》中说:“那段时间整个办公室都充满了焦虑,因为我们在做空全美国、甚至全世界最好的股票,仅仅是因为它们价格太高”……

其四:格雷厄姆那句话的启发

格雷厄姆曾经说过一句话,据说巴菲特想了50年才真正明白。

那句话就是“You can get in a whole lot more trouble in investing with a sound premise than with a false premise.”

意思是,相对于一些“不好的投资”,有时候“好的投资”会伤你更深,这句话实在太深刻、太经典了。

“不好的投资”不会投入太多精力和仓位,一旦趋势不对也很容易抽身;但“好的投资”如果估值太高很容易陷入,这恰恰就是过去两年多A股所面临的问题。

回到A股,这几年“价值投资”被人嘲讽、打入冷宫,但我的理解是价值投资永远是“人烟稀少的康庄大道”。我们违背了价值投资规律,却把不理想的结果归咎于价值投资无效,这是最不应该的。

最后,我有个反思和感悟,投资是不断迭代、不断进化的过程,坚持价值投资的基本原则,不断总结、反思、进步,是我们每个人要去不懈追求和努力做到的。

本文来自微信公众号:秦朔朋友圈 (ID:qspyq2015),作者:梁宇峰