一、区域分布情况

全国共有2843个县级行政单位,除去977个市辖区,还有1800多个县和县级市。

这些县,大者可挡一市乃至省会,小者如同一镇,全县人口甚至不及北上广深的一个普通大型小区。

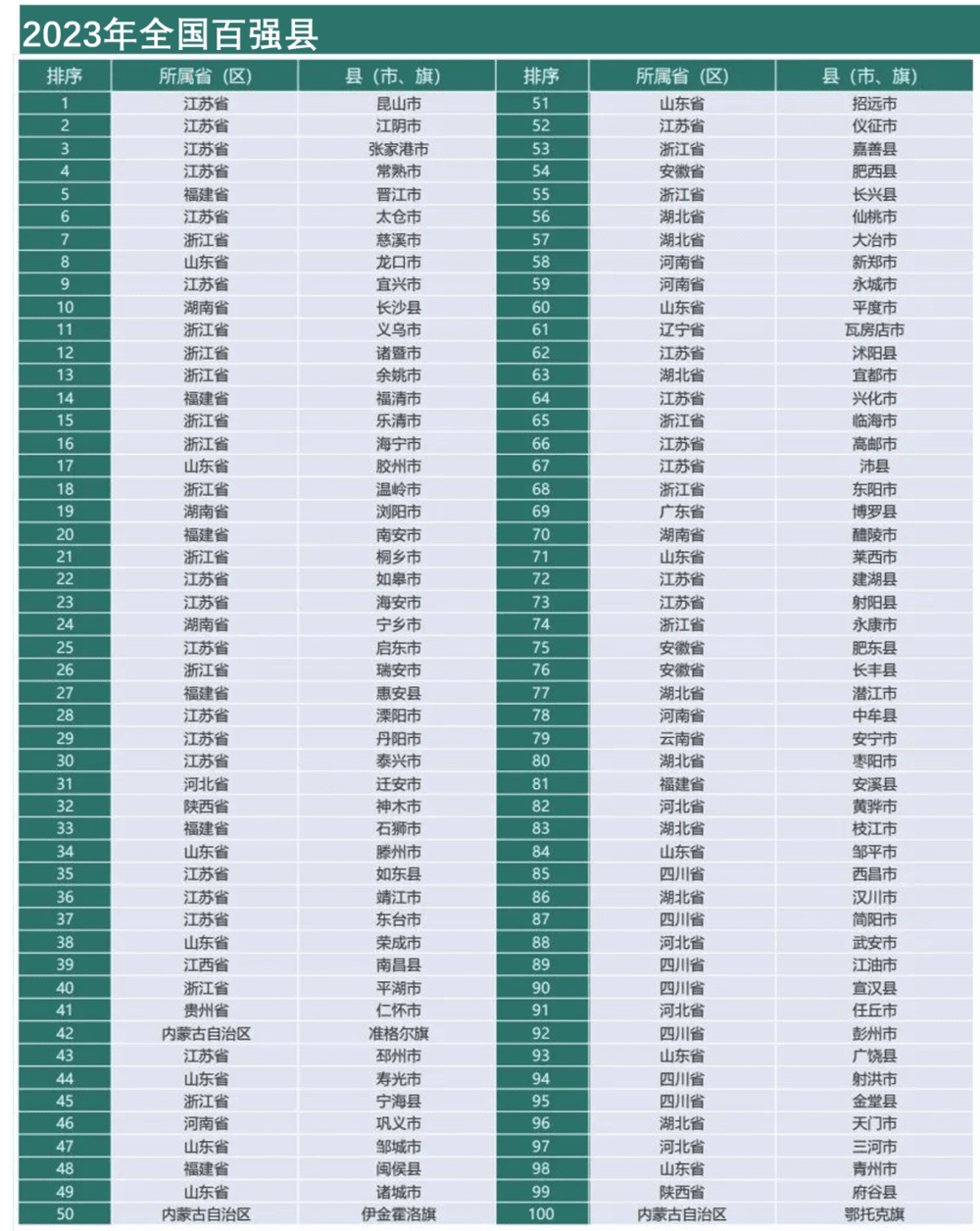

日前,赛迪顾问发布2023年全国百强县名单,全面衡量中国县域的经济实力、增长潜力、富裕程度等综合竞争力。

从区域分布来看,东部地区仍旧独占鳌头,占了65席;中部和西部地区正在成为新的中坚力量,分别入围20席和14席;而东北仅剩1席。

与往年一样,百强县仍旧是“强者恒强”的格局,仅江苏、浙江、山东三省就占据半壁江山,其中江苏23席,浙江和山东分别占16席和13席。

在江苏、浙江等地,强市林立,强县峰起,县域之间的竞争异常激烈,因此被赋予了“狼群模式”的称呼。

在中西部地区,湖北以8席位居首位,四川7席其次,河南和湖南都是4席,四个经济大省占了所在区域百强县的2/3以上。

而在东北,百强县只剩下辽宁大连的瓦房店市一棵独苗,成了东北仅存的县域经济种子。

当然,不是每一个省份都有百强县。

在内地除了直辖市之外的27个省份中,还有10个省份百强县挂零,包括黑龙江、吉林、广西、山西、甘肃、青海、新疆、西藏等地。

这些省份,要么经济体量不高,要么受制于地理及环境限制,要么陷入收缩型城市的困局,难以形成强大的县域单元。

二、全国54个千亿县,都分布在哪里?

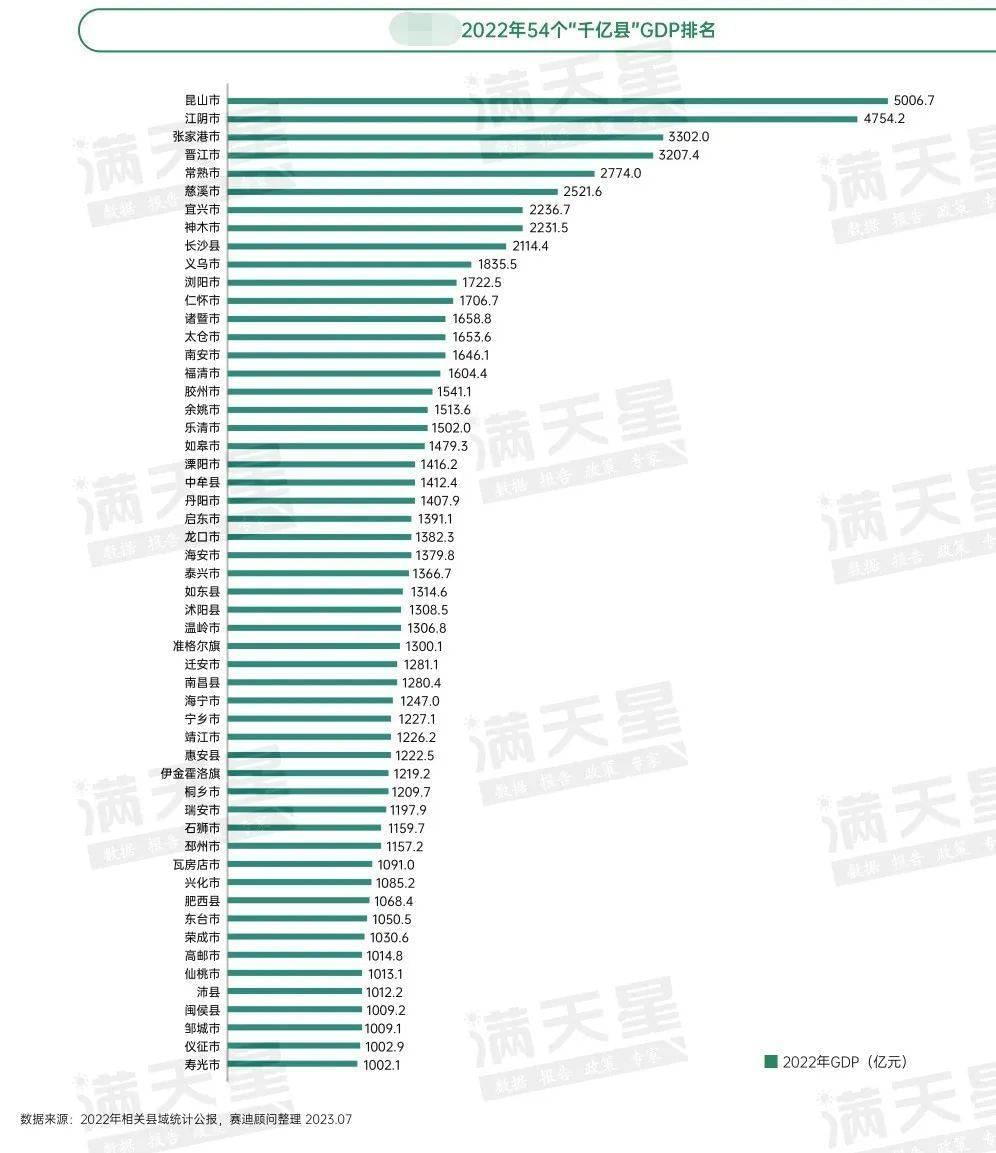

如果说万亿GDP,是经济大市最重要的标志;那么千亿GDP,就是经济强县最大的外在体现。

最新数据显示,2022年,全国共有54个千亿GDP大县(县级市),几乎都来自东部地区,中西部地区仅有11个。

从区域分布来看,江苏仍旧独占鳌头,一省坐拥21个千亿县,苏州、无锡、常州等地代管的县级市成为最大贡献者。

与百强县分布类似,浙江、福建、山东的千亿县数量紧随其后,分别有9个、6个、5个。

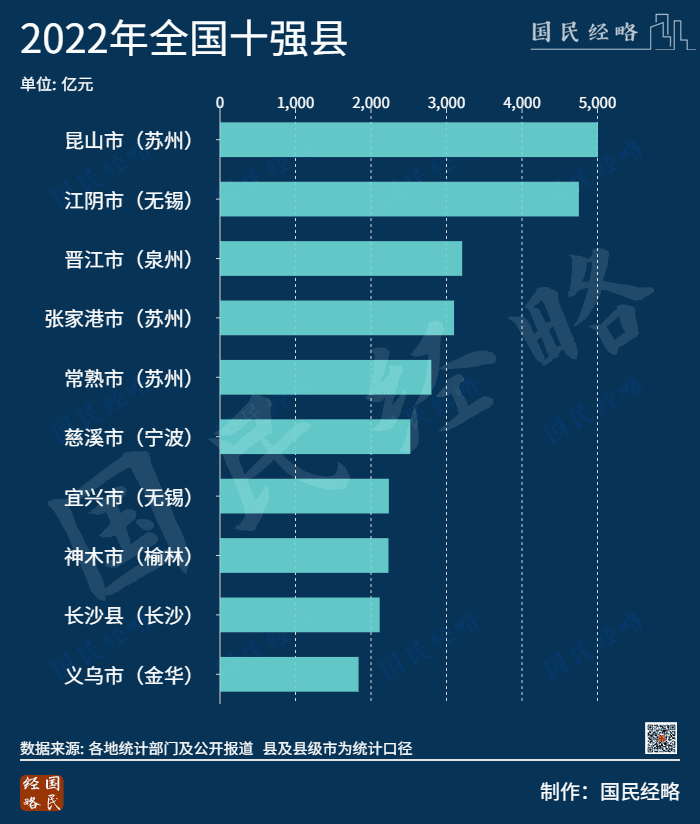

从县域来看,昆山、江阴、张家港、晋江、常熟、慈溪、宜兴、神木、长沙县和义乌位列前十。

十强县城,5个来自江苏,作为榜首的昆山,2022年GDP总量更是超过5000亿元,冠绝全国。

如果放在全国城市矩阵中,昆山可以排进60强之列;

与各大省会城市相比,昆山超过了贵阳、兰州、乌鲁木齐等8个省会城市,说是“富可敌市”并不夸张。

而在中西部地区,也不乏千亿县的身影。如湖南的长沙县,贵州的仁怀市,江西的南昌县,合肥的肥西县,湖北的仙桃市等。

不难看出,这些千亿大县,要么是经济强市代管的县级市,要么是强省会下辖的区县,要么是家里有矿或特色产业的专业强县。

县域强大,固然增加了独当一面的可能性,但也会弱化大城市的城市能级,摊薄原本应由全市调配的资源和政策红利。

所以,这几年,无论是强省会,还是经济强市,无一例外都在大力推进“撤县(市)设区”,试图将县域变成市辖区,从而迅速做大城区规模,为晋级特大乃至超大城市提供更大可能。

不过,城市扩张浪潮早已戛然而止,国家层面多次重申“严格控制撤县建市设区”,许多城市的扩张梦确实要碎了。

三、广东为何只有一个百强县?

作为中国经济第一大省,广东无论是百强市、百强区还是百强镇,都在全国首屈一指,然而到了县域,却与江苏、山东、浙江等地拉开巨大差距。

在2023年全国百强县中,广东有且只有1地上榜——惠州市博罗县,位列第69名,且无一突破千亿大关。

要知道,在历史上,广东曾经是强县经济的领跑者,大名鼎鼎的“广东四小虎”——南海、顺德、中山和东莞,无一不是从县城起家,崛起成为首屈一指的工业大市。

早在1991年,广东就有12个全国综合实力百强县,包括南海、顺德、潮阳、番禺、宝安、台山、新会、化州、廉江、高州、三水、花县等。

如今,这些百强县,多数都已完成“撤县设区”。

当年的南海、顺德两县变成佛山的两个市辖区,而番禺、花县也成了广州的市辖区。

经济飞速发展,郊野崛起高楼,乡镇变成县城,县城脱胎换骨晋级为城区,自然就不再有县城可言。

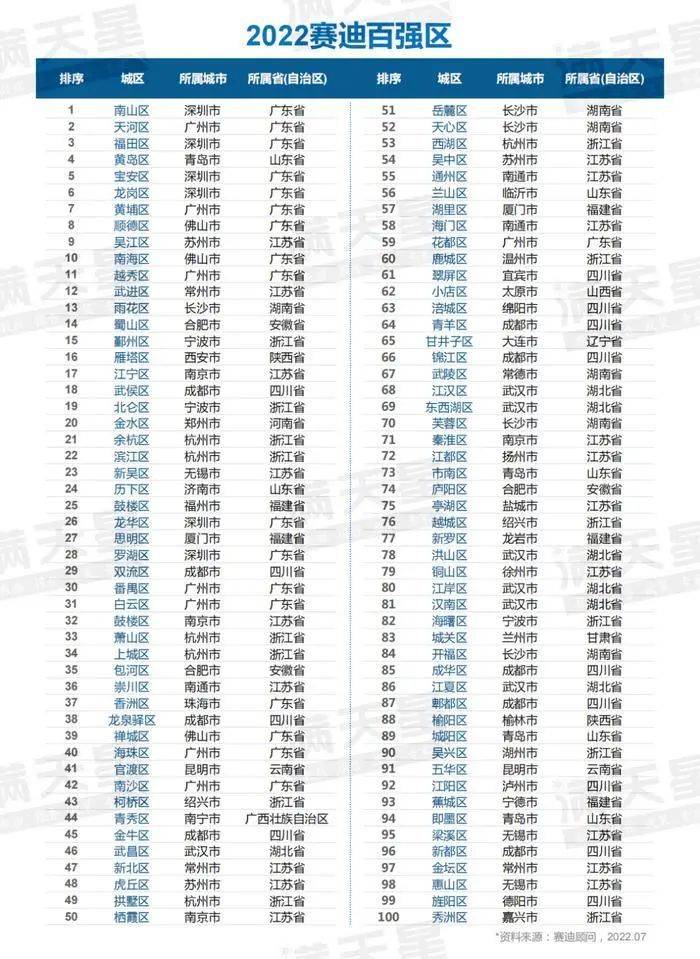

百强县减少的背后,是百强区和百强镇的集体跃升。

数据显示,在2022年全国百强区中,广东一省占了19席;而在十强区中,广东更是独占8席,且包揽前三。

同时,广东又是全国“强镇经济”最发达的区域之一。珠三角的佛山、东莞、中山强镇林立,一镇经济实力堪当一市,这不会体现在“百强县”排名之中。

一个典型当属东莞。作为全国四大“直筒子市”之一,东莞只有辖镇而无区县,32个镇街中,15个跻身全国百强,占据鳌头的长安镇GDP逼近千亿。

不过,珠三角没有多少县城是客观事实,但在广大的粤东西北,仍旧有不少县域存在,人口超过100万的比比皆是,但为何无一入围?

的确,广东县域不算发达。根据《南方日报》透露的数据,广东共有57个县和县级市,县域面积占全省的71.7%,县域常住人口占全省的28%,但县域GDP仅占全省的12.5%。

为此,广东省提出实施“百县千镇万村高质量发展工程”,促进区域协调发展,以高质量发展再造一个新广东。

目前,广东肇庆四会市、惠州惠东县、茂名高州市、化州市、信宜市,以及江门台山市GDP总量超过500亿元,成为百强县的有力竞争者。

四、中西部,都有哪些经济强县?

无论从全国百强县还是千亿县来看,经济强县要么以制造业见长,要么属于超大特大城市的都市圈成员,要么依赖于资源禀赋。

东部地区的百强县,多数都属于前两类。

如全国第一强县昆山,自身既是万亿工业强县,也是上海都市圈的一员,可谓近水楼台先得月。

中西部地区的经济强县,一部分是经济强市的成员,另一部分则以能源产业或其他特色产业著称。

一类以长沙县、南昌县、肥西县为代表,这些县城,本身就是强省会长沙、南昌、合肥的一部分,名为县,但与城区并不实质性差别。

另一类是以资源型县城,以陕西榆林的神木市、内蒙古鄂尔多斯的准格尔旗、贵州遵义的仁怀市。

神木、准格尔都是产煤大县,其所在的榆林、鄂尔多斯,均为我国10大产煤大市之一,而内蒙古、陕西则是我国TOP3产煤大省。

过去一年多来,借助煤价大涨,这些县城经济水涨船高,得以脱颖而出。

与神木、准格尔相比,贵州遵义的仁怀市则以白酒产业闻名,大名鼎鼎的贵州茅台就产自于此。

遵义是贵州省的副中心城市,GDP总量直追省会贵阳,而白酒正是其最大支柱产业,占工业比重接近70%。

可见,从东部县城的制造业,到西部县城的煤炭、白酒等优势产业,县城有了不同的突围之道。

五、有县城在突围,也有县城不进则退

去年发布的《关于推进以县城为重要载体的城镇化建设的意见》,首次提出分类引导县城发展方向。

这份文件将县城划分为5个大类:

大城市周边县城、专业功能县城、农产品主产区县城、重点生态功能区县城、人口流失县城。

根据文件,加快发展大城市周边县城,积极培育专业功能县城,引导人口流失县城转型发展。

这其中,人口流失县城最受瞩目。

前几年,国家发改委首提“收缩型城市”的概念,要求瘦身强体,转变惯性的增量规划思维,严控增量、盘活存量,引导人口和公共资源向城区集中。

这意味着,一些人口持续流失的县城,失去了城市框架继续大扩张的可能,且不乏会被撤销合并的可能。

哪些区县人口在流失?

根据龙瀛团队的最新研究,2010年~2020年,全国共有266个收缩城市,与前十年相比,增加了86个,总数占全国城市的4成左右。

以区县来看,全国共有1507个人口收缩的区县,占比超过一半,总面积为440万平方公里,覆盖了中国近46%的领土。

这些区县,不仅包括传统的资源枯竭型地区、中西部偏远县城,甚至连广东、江苏、浙江、山东等东部一些县城,也面临大城市人口持续虹吸的压力。

当然,大城市虹吸带动的人口阶段性被动收缩,与资源枯竭、产业衰退、人口外流导致的持续收缩,有着天壤之别,后者更值得重视。

毕竟,当人口持续流失,不仅大规模公共建设无从谈起,连财政自给自足都会成为问题,遑论房价这样需要人口作为强支撑的房价等资产价格。

对于这些县城,促进人口和公共服务资源适度集中,乃至引导人口向邻近的经济发展优势区域转移,甚至与周边区县进行撤并,都是大势所趋。

本文来自微信公众号:国民经略(ID:guominjinglve),作者:凯风