本文来自微信公众号:国民经略 (ID:guominjinglve),作者:凯风,原文标题:《重要会议再提房地产,非常时期非常信号》,头图来自:视觉中国

一

房地产,迎来历史性时刻?

日前召开的重要会议指出,再次定调房地产:

要切实防范化解重点领域风险,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。

要加大保障性住房建设和供给,积极推动城中村改造和“平急两用”公共基础设施建设,盘活改造各类闲置房产。

与此前相比,这次会议并未提及“房住不炒”,而且明确“适时调整优化房地产政策”,给市场带来了相对强劲的宽松预期。

同时,新一轮城中村改造即将启动,但与七八年前的棚改完全不同,这一次不仅局限于超大特大城市,而且失去了大拆大建的可能性,影响难以同日而语。(参阅《21个超大特大城市,被委以重任》)

不过,这段定调最引人注目的并非政策如何松绑,而是提出“房地产市场供求关系发生重大变化”的重要判断,这在历来重要会议中首次出现。

一个“重大变化”,一个“新形势”,足以说明房地产再也回不去了。

供求关系,是房地产市场的核心。

如果说过去20多年,房地产整体都是“供不应求”,无论政策如何加码,市场都是岿然不动,全国房价仍旧一路上行。

然而,最近几年来,在种种因素影响之下,市场陡然逆转,不仅“万人抢房”的盛景不再,就连被许多炒房者奉为圭臬的“北上深永远涨”似乎也开始瓦解了。

显然,房地产正在从“供不应求”转向“供过于求”,而市场也在从“卖方市场”转向“买方市场”。

用房企的话来说,房地产正在从“黄金时代”到“白银时代”,走向“黑铁时代”。

这几年,全球大环境以及超预期因素的冲击,无疑对市场转向带来了推波助澜的效应。

但究其根本,房地产市场本身也出现了重大变化。

二

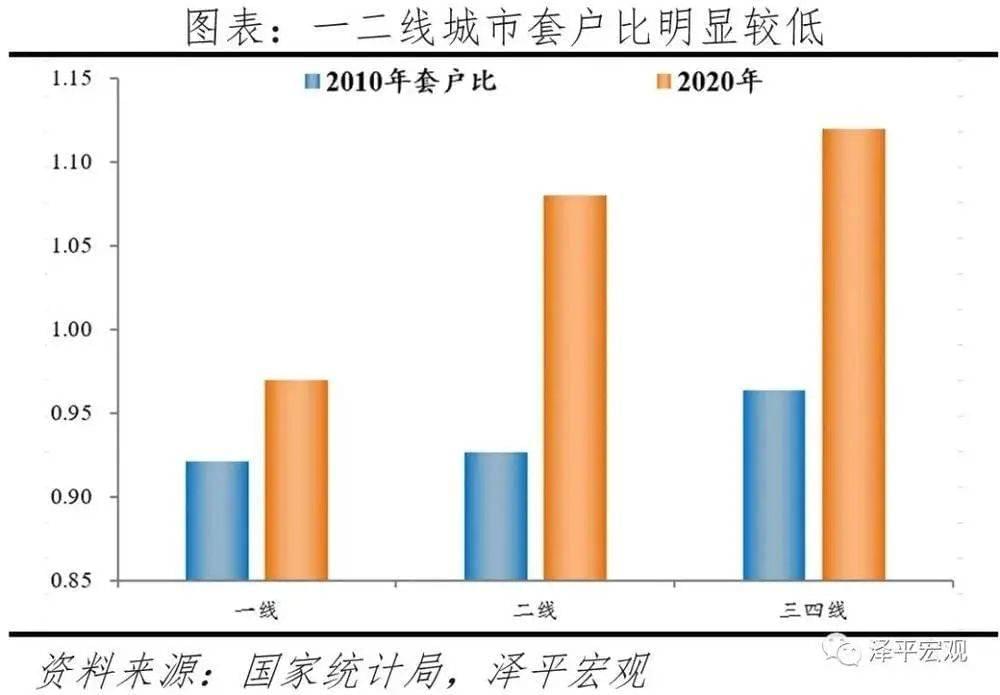

一个普遍的共识是,全国住房整体平衡,只有部分超大特大城市还存在结构性短缺现象。

根据泽平宏观统计,2020年中国城镇住房套户比为1.09,一线、二线、三四线城市分别为0.97、1.08、1.12。

不难看出,只有人口持续涌入的一线城市,还存在一定的短缺现象,而在大量三四线城市,住房过剩或已是常态。

这在前几年的政策逻辑上也有体现——“重点解决好青年人、新市民的住房困难问题”,这些人口主要集中在超大特大城市。

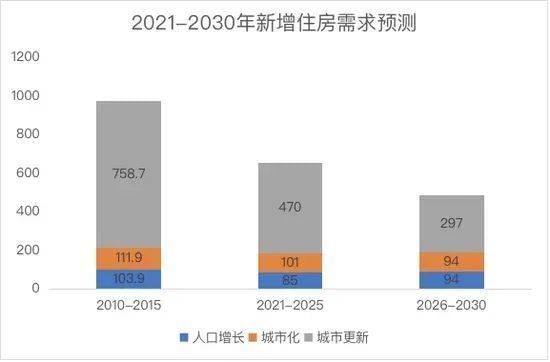

来自学界的研究也验证了这一判断,根据清华大学吴璟、徐曼迪等人的分析,考虑到人口增长、城市化和城市更新等因素,全国住房需求也在不断萎缩。

论文显示,2001年~2010年,我国年均住房需求量约为812万套,2011年~2015年约为974万套;

而在2021年~2025年,则会降为656万套;2026年~2030年,会进一步降低到455万套。

与之对比,高峰时期,我国每年商品房销售面积高达18亿平方米,约合1400万~1500万套住房,明显超出了市场的真实需求。

如此巨大的体量,撑起了世界第一大房地产市场,也培育出近10万家房地产企业的超级市场,带动数百万乃至上千万人的就业需求。

然而,市场需求在减少,住房供应不可能长期维持在高位,新形势的到来就是必然事件。

三

人口,是房地产的长期之锚。

房地产长期看人口,只要有足够多的人口支撑,尤其是年轻人的支撑,房地产即便遭遇阶段性困局,最终也能走出来。

历史经验证明,“婴儿潮”是助推房价上涨的最大动力之一,而人口负增长、超老龄化,则是房价横盘乃至持续走低的最大拖累。

1946年到1964年出生的婴儿潮一代,迄今都是英国最大的住房持有群体。而在日本,当时的婴儿潮,更是助推了上世纪70年代~80年代的房地产大繁荣。

经济研究也表明,一个国家年轻人口越多,越容易形成资产泡沫;老年人增多之后,当初的资产泡沫没有这么多人来接盘,资产回报率可能会下降。

就此而言,人口少子化+老龄化,所带来的双重压力,将对房价的长远走势形成更大力度、更深层次的制约。

目前,我国人口大盘已经见顶,总人口出现负增长,而人口出生率相比高峰阶段大幅腰斩。

从代际人口来看,00后、10后的总体人口规模,相比80后、90后少了6000多万人,而未来的“20后”群体或将进一步收缩。

根据七普数据梳理,我国目前存活的00后、10后群体规模约为3.3亿人,而80后、90后群体规模高达3.93亿。

可见,随着人口形势逆转,无论是养老金还是房价,都将面临一定挑战。

四

城镇化,是房地产的重要支撑。

城镇化,意味着人口在空间上的大迁移。

农村人口进城,年轻人口向大城市集中,高学历人口向一二线城市汇聚,这场最为宏大的人口迁移运动,显著改变中国城市的竞争格局,也更为深刻地影响到房价的区域差异。

根据国际规律,城镇化率在30%以下为启动阶段,在30%~70%之间为加速发展阶段,超过70%即进入成熟阶段。

目前,我国常住人口城镇化率为65.22%,按照每年1%左右的速度来看,未来5~6年时间,或将触及70%的天花板。

这意味着,改革开放以来狂飙突进的城镇化或将进入下半场,当城镇化增速放缓,房地产市场自然也会受到影响。

当然,由于户籍制度的存在,我国真实的城镇化率或许并没有这么高,目前户籍人口城镇化率还不到50%,这为房地产提供了一定的缓冲空间。

不过,最近几年,全国上下正在展开一场声势浩大的“零门槛落户”行动,除了为数不多的超大特大城市外,几乎所有地区都取消了落户限制。

我们看到,以石家庄、沈阳、郑州为代表的二线城市,在抢人大战的刺激之下,率先取消了落户限制,几近“零门槛”。

而前不久,浙江省取消了除杭州城区之外的所有地区的落户限制,而作为一线城市的广州也大幅放宽了郊区的落户限制。

户籍门槛一旦不复存在,过去困扰楼市发展的限购问题也将悄然瓦解,这对市场会带来一定的短期利好。

预期,还是预期。

人们之所以愿意超前消费、疯狂加杠杆,自然是因为对未来的收入增长充满信心,对未来随着经济增长而助推的资产价格膨胀充满期待。

然而,经济、人口、城镇化等基本面正在不断弱化这一逻辑,超预期事件的层出不穷,更是加剧了种种不确定性。

面对这一局面,有识之士最担心的不是通货膨胀,而是通货紧缩,而通缩远比通胀更可怕,“资产负债表衰退”的担忧并非空穴来风。

所以,当务之急,仍旧是提振信心,重塑预期,让整个社会回到拼经济的基本面上来,如此才是真正的房地产救市之道。

本文来自微信公众号:国民经略 (ID:guominjinglve),作者:凯风