本文来自微信公众号:老钱日日谈(ID:tobeoldmoney),作者:老钱日日谈,头图来自:视觉中国

一

本文主要有两个目的:

一是用大白话给大家介绍下人力资本。

二是以它为视角,再带大家过一遍投资理财中耳熟能详的知识点,看完你会有新体会的。

二

OK,我们开始:

人力资本是我们每个人的财富,但它很容易被忽略。

因为人力资本不是银行账户,它很难被观察到。解释解释:

每月发放的工资就是人力资本转化为金融资产的数量与速度。

这里又碰到了一个概念,金融资产。

它很好理解——现金、股票、基金、房产……

人力资本+金融资产=我们一生的财富。

三

但这并非人生的全部,我们除了要赚钱,还得花钱对吧?

那是不是可以这么理解?

想象这样一张人生资产负债表——它的资产端:人力资本+金融资产

它的负债端:必要消费、可选消费、退休支出、对家人的财富责任、代际支出……

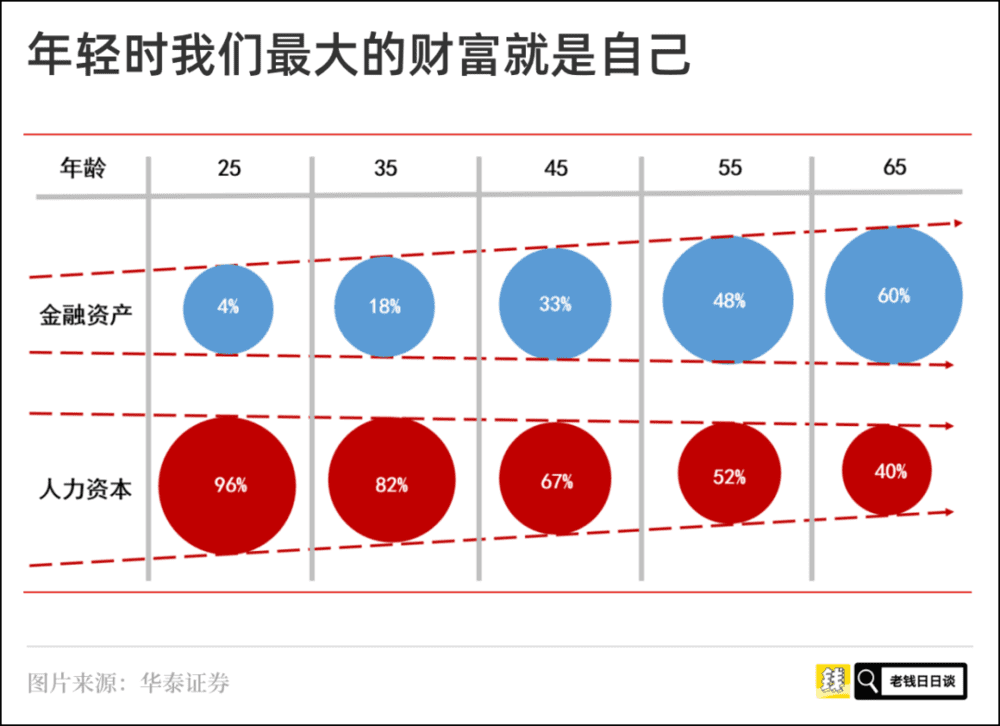

人越年轻,人力资本的占比越高。

人年纪越大,金融资产的占比越高。

像这样:

4. 大家思考一个问题:

既然人力是一种资本(产),你的人力资本更像哪种资产呢?

打个比方:是更像股票呢?还是更像债券呢?还是二者兼而有之呢?

决定你的人力资本像什么的因素,是职业。

公务员的人力资本属性就偏债,增长稳定且久期长。

金融从业者的人力资本属性就偏股,收入变动剧烈,而且与资本市场周期高度相关。

普通社畜、个体户小老板的人力资本介于股债之间,有点像低评级债券——经济平稳期,收入也稳定。经济不稳定,收入也波动。差不多股三债七这个样子。

五

引入“人力资本”这个概念,主要是希望各位理财爱好者意识到我们还有一笔隐形且持续释放的财富,就是自己的技能和时间。

以及,用人力资本+金融资产的视角,我们再去看那些大家耳熟能详的理财建议,或许会有新感受。

六

为什么年轻时要投资自己?

因为年轻时人力资本占绝对大头,投资自己,效用最大。

如何放大年轻时的人力资本?

在公司附近租房,良好的工作状态、大幅减少通勤时间——这两点可以每天复用。

有一个运动爱好者,过了30岁,中年发福,熬夜萎一天,其实都是人力资本曲线下降且斜率变陡的表现。

所以要锻炼,保持外貌、保持好状态,拉长人力资本的久期。

保持学习,如果把人力资本拆成脑力+体力+时间在社会上的变现,脑力占比一定是高于体力的。

因此,保持学习相当于脑力层面的运动健身,脑子怕闭塞、怕路径依赖。

大部分职场焦虑,本质都是人力资本的久期不够长。

这又跟你的职业有关,很多高收入行业(互联网)其实久期都短,高收入其实是对短久期的补偿。

身处其中,最傻的做法就是通过高消费把补偿花掉。

最聪明的做法是,把补偿转化为金融资产,储存起来。

七

如何确保人力资本→金融资产顺利转换?

两种资本中间最关键的一环——储蓄。

储蓄何来?

收入-生活方式=储蓄。

《面基》E13.节目里的一大理念:用现金去交换现金流。

仔细想想,这种交换其实说的正是:人力资本→金融资产。

八

用人力资本+金融资产的视角重新看一遍保险——保险的险种优先级排序:

医疗保险→意外险→重疾险→定期寿险→储蓄险

医疗险保的是金融资产,避免治疗重疾清空普通家庭的金融资产,避免因病返贫。

重疾险、意外险、定期寿险保的是人力资本,避免重疾和死亡导致家庭经济支柱人力资本消失。

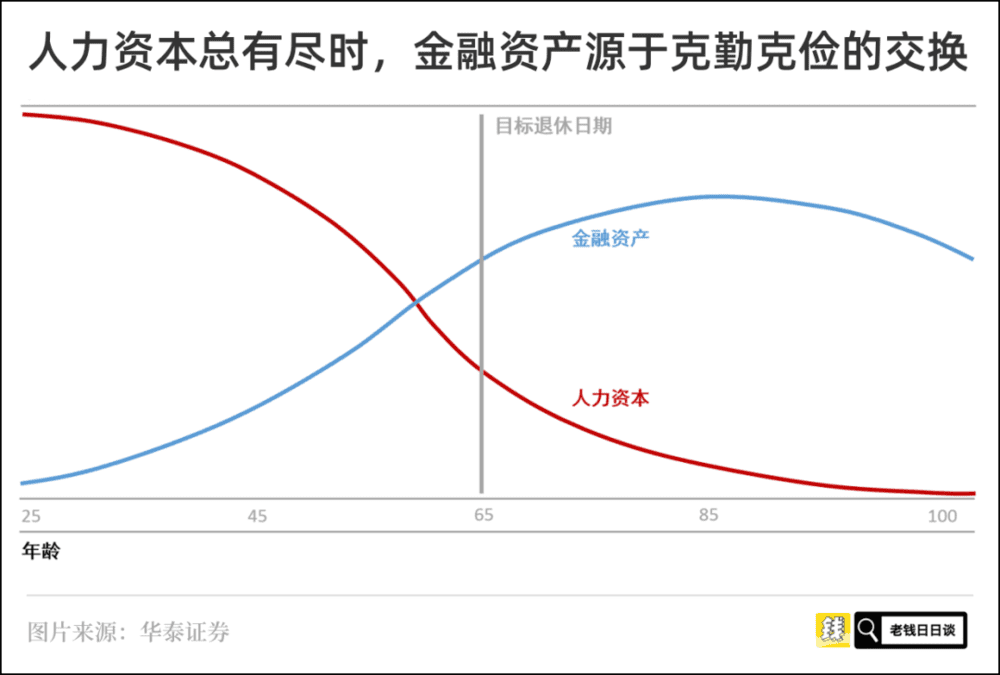

为什么重疾险保到70岁是可以接受的?

因为根据上面的图可知:退休后人力资本几乎为零。

为什么定期寿险保到60岁、70岁是可以接受的?理由同上。

储蓄险,是一种高确定性、匹配人生需求的、自动复利的金融资产。

本文来自微信公众号:老钱日日谈(ID:tobeoldmoney)作者:老钱日日谈