本文来自微信公众号:国民经略 (ID:guominjinglve),作者:凯风,原文标题:《最近,深圳城中村发生了一件大事》,题图来自:虎嗅(拍摄:萬一)

一

深圳有2000万实际管理人口,但超过一半都住在城中村。

城中村,是中国版的“落脚城市”,是许多人踏入大城市的第一站,既是向前追逐梦想的跳板,也是“三和大神”们提桶跑路的避风港。

如今,拥有1000个城中村的深圳,正在发生一场巨变。

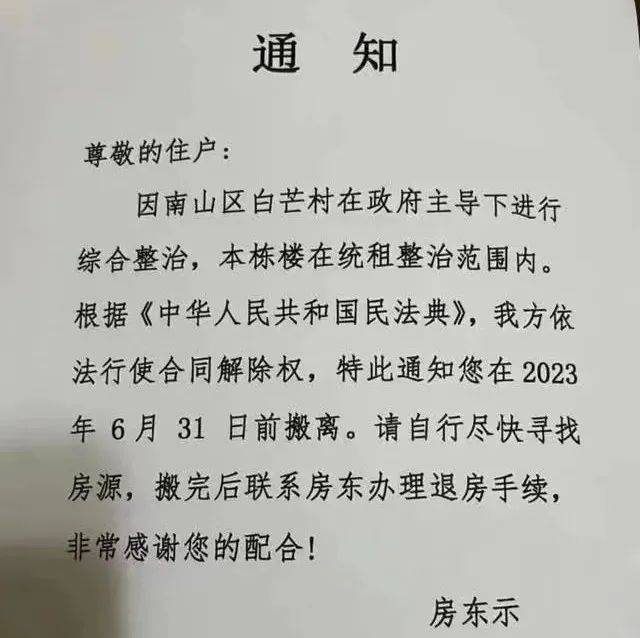

近日,深圳南山区白芒村等多个城中村的统租房一事引起热议。据媒体报道,因城中村房子被统租,很多房东要求租客在6月底之前搬离。

所谓统租房,顾名思义,由官方机构统一收储,与房东签订10年以上的长租协议,升级改造之后再进行出租,部分可纳入政策性保障房体系。

换言之,地方机构亲自下场,成为史上最大的“二房东”。

据悉,为了完成收储,有关机构给出了高溢价的租金,加上补贴,普遍上浮30%以上,最高者接近翻倍,因此正在准备扒龙舟的房东们自然皆大欢喜。

与之对比,租客面临被迫搬家的困扰,但更多的还是对未来房租上涨的担忧。

对此,有关机构表示,大部分房源与改造前基本持平,即便上涨,涨幅也不会超过原有租金的10%。

对于统租模式,相关企业表示要坚持“增供低价、保本微利”原则,为新市民、年轻人提供高品质、可支付的保障性租赁住房。

问题来了,如此之高的统租收储成本,再加上改造支出,如果房租原地踏步,而企业又要“保本微利”,恐怕是“不可能三角”。

本来市场模式下,房价受资产泡沫驱动,容易大涨大跌,而房租受供求及收入约束,很难无节制上涨。

如今,市场模式退场,既要让房东受益,又要打造高品质租赁房,还要房租不上涨,如何打破“不可能”?

二

显然,没有任何一家市场化企业,能做好这门生意。

早在2017年,同样是在深圳,万科就曾提出“万村计划”的宏大设想,但最后无疾而终。

此事遭到房东与租客的集体反对,一个担心给的租金太低,一个担心要的房租太高,谁都不愿意中间商赚差价。

此外,前些年盛行的长租公寓也曾经这么玩过。

此外,一些长租企业高价收房、低价长租,再加上租金贷,玩起了“高收低付”、“长进短出”的跑马圈地游戏。

这种模式,即使在金融扩张期能短期得以维持,一旦遭遇市场转向,最终必然一地鸡毛。后来的事情,大家都知道了。

市场模式行不通,金融游戏不可取,剩下的唯一可行之路:政策逻辑。

借助官方背书,统一收储之下,几乎整个区域租赁市场都归一家机构所有,自然就有了对房租的定价权,这是市场化企业难以企及的。

更为核心的是,一旦“统租房”被定位为保障性租赁住房,纳入官方的保障房供应计划,自然就能得到政策支持乃至财政补贴。

对于官方来说,保障房建设的任务压在头上,而深圳由于城市面积过小,土地资源几近枯竭,很难从零开始供应,借助城中村“曲线救国”,不失为一条可行之路。

一个大背景是前不久,深圳刚将十四五期间的保障性住房目标,从54万套调整到不少于74万套(间),决心之大可见一斑。

这也是统租模式开始大行其道的原因所在,也不失为解决保障房问题的可行之路。

不过,问题仍旧存在,羊毛出在羊身上,一切皆有其代价。

财政补贴能够维持多久?房租不涨价又能持续几年……这都是必须直面的问题。

三

来了就是深圳人,但许多人却住在城中村。

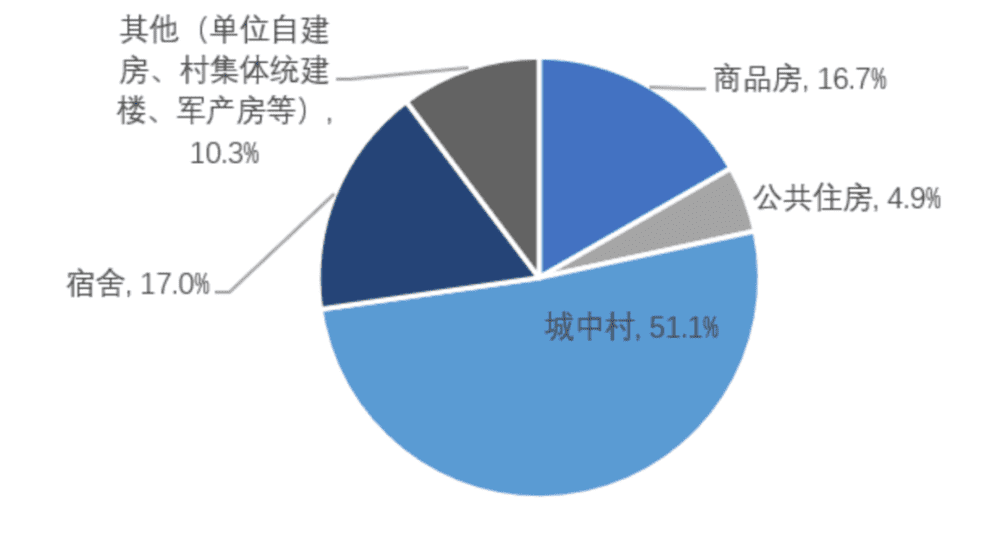

根据当地官方发布的报告,深圳共有各类住房1129万套,听起来不少,满足两千万乃至更多人口的需求似乎不成问题。

然而,在这些房子里,公共住房占比仅为5%,而商品房不到200万套,占比17%。

深圳存量住房结构

这意味着,在深圳,接近80%的房子,是私人自建房、宿舍和单位自建房、村集体统建楼、军产房等。

其中,据不完全统计,位于城中村的私人自建房、村集体统建楼接近600万套,占了半壁江山。

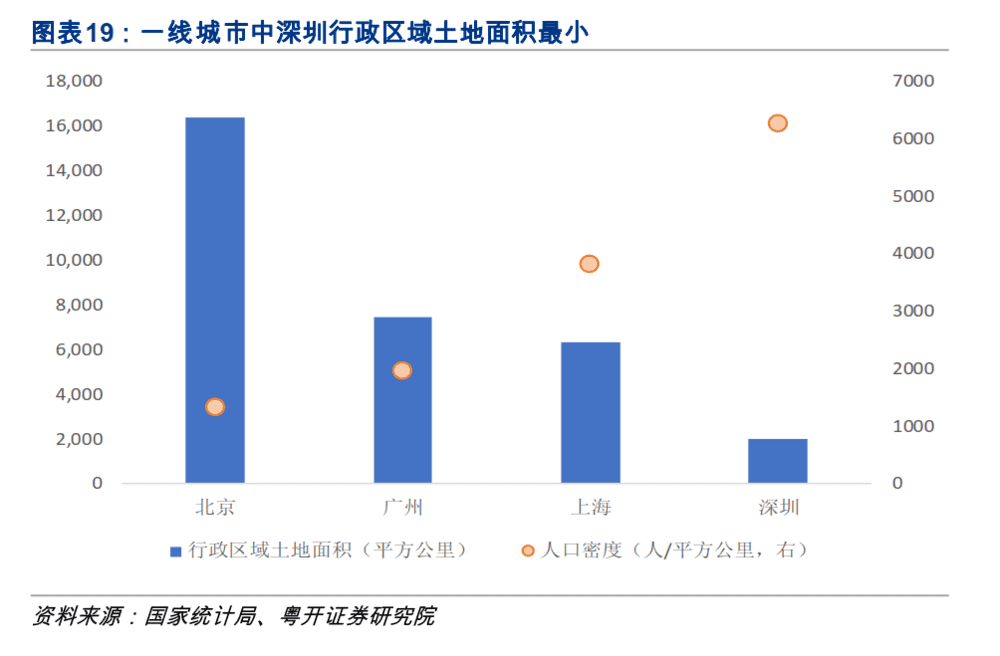

这种局面的出现,与深圳城市化速度过快、城市面积过小、土地供应侧重于产业开发等因素不无关系。

客观而言,深圳,只有不到2000平方公里的面积,却承载了1700多万常住人口,地少人多,成了助推房价上涨的催化剂。

同时,长期以来,深圳以产业思维发展城市,大量供应工业及商业用地,而居住用地占比仅为20%左右,低于国家相关标准中25%~40%的下限,而国际上一般是40%以上。

如今,深圳已经悄然转向,不仅要求居住用地占比不得低于30%,而且开始了声势浩大的公共住房建设之路。

问题在于,深圳想做大保障房,但却没有多少地可供开发。

这两年,即使不断加大供应,深圳2023年的居住用地供应仅为330公顷,其中不少还是靠城市更新整备而来。

与之对比,人口规模基本相当的广州,2023年住宅用地供应计划901公顷,完全不在一个量级。

当然,深圳还有大量城中村,完全可以通过大拆大建来提供新的增量。

然而,且不说大拆大建模式早已被叫停,在楼市横盘乃至下行期,城中村拆迁的积极性未必有那么高,短期很难快速推动。

退而求其次,深圳1000多个城中村、数百万套村房,自然而然就成了新的选项。

凡事都有两面。一旦统租房开始广泛复制,深圳大规模的城中村拆迁改造或许不那么迫切了,许多人的“拆迁梦”或将就此搁浅。

四

高房价,是超大特大城市面临的共同难题。

根据ULI最近发布的《2023年亚太住房可获得性指数报告》,新加坡私人住宅中位数房价和租金双双超过香港,位居亚太地区之首。若以住房可负担指数来看,深圳则稳居亚太地区首位。

另据泽平宏观统计,深圳中心区域房价位居全球前列,仅次于香港、首尔、新加坡、北京。若扣除公摊面积,则超过首尔和新加坡。

香港、深圳、新加坡,这三个城市有一定相似性。

三城的GDP总量接近,同样面临“人多地少”的困境,土地资源相对紧缺,而人口持续涌入,成为高房价重要的支撑。

不同之处在于,香港走向了高度市场化的高房价之路,新加坡走向了保障房之路。

在新加坡,组屋占比高达80%,私人住宅20%。组屋由政府兴建,优先保障中低收入群体的购房需求,因此得以严控售价,让房价收入比始终维持在5~6的合理水平。

虽然这两年由于人口和资金疯狂涌入,新加坡房价创下历史新高,但由于公共住房的存在,新加坡普通人得以免受高房价之困。

前两年,有关人士表示,深圳要学习新加坡,未来深圳的住房比例是“六比四”,目标是让深圳60%的市民住进公共住房。

为此,深圳在通过史上最严调控遏制房价的同时,开启了声势浩大的公共住房建设。

一旦有了更多的公共住房,即使不诉诸最严调控,深圳的高房价,也势必得到一定程度的遏制。

如果有一天,高房价不再是深圳的代名词,“来了就是深圳人”也不再是一个传说。

本文来自微信公众号:国民经略 (ID:guominjinglve),作者:凯风