本文来自微信公众号:未尽研究 (ID:Weijin_Research),作者:未尽研究,原文标题:《AIGC的第一桶金,其实在股市里,每天多赚0.4% I 论文》,头图来自:《钢铁侠》剧照

人工智能,搞得你心旌摇摇,还是人心惶惶?

你首先应该关心的,也许是如何从中赚到钱。

当一个革命性的新技术横空出世时,市场往往进入一个炒作阶段。投资者为新技术亢奋,带动了市场的表现。

这一次,那些被ChatGPT这样生成式人工智能公司“盯上”的上市公司,短期内会吸引更多投资者的眼球。在今年一季度财报电话会议上,许多美国上市公司的CEO都大谈特谈GPT,因为每个投资者都想知道哪些公司会受到人工智能的影响。

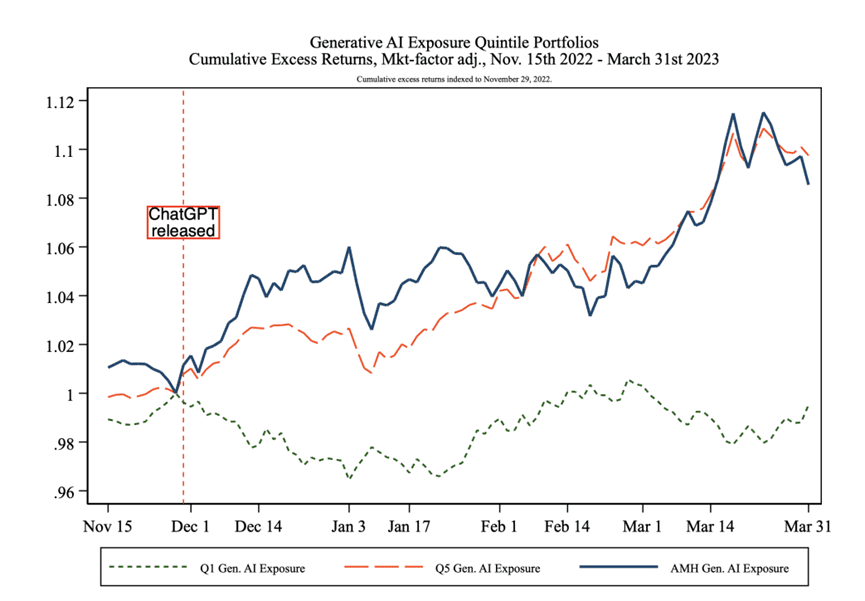

来自加州大学洛杉矶分校与南加州大学的三位研究人员,在美国国家经济研究局 (NBER)发了一篇论文,题为《生成式人工智能与企业价值》,证明了在 ChatGPT 发布期(ChatGPT release period),对其暴露敞口较高(图1中的Q5)的公司,要比暴露敞口较低(图1中的Q1)的公司,每天在股市上为股东多赚 0.4%;截止3月底,全部四个月累计超额收益9%(图1中的AMH)。暴露敞口的大小,指的是该公司受该技术影响的大小。

图1:生成式人工智能暴露敞口与超额收益。暴露敞口从小到大分为Q1-Q5五等。暴露最高的与暴露最低的差值,即“人工智能-人类”的超额收益。来源NBER(w31222)

如果投资者都是理性的,那么股价走势,反映的正是ChatGPT发布后,企业价值的变化,会如何受到新技术的影响。研究者抛出了两大假设:

第一,部分员工可能会被更便宜的人工智能取代,这将降低运营成本,提高企业利润;

第二,部分员工可以使用人工智能,更好更快地完成工作,从而提高效率,增加收入,为企业带来更高的利润。

到底是替代更多、还是互补更多,三位研究者坚称,自己不持任何立场。毕竟,这篇论文研究的不是打工人的命运,而是资本家的机会和股东价值。

此前,OpenAI也研究过不同职业不同工作任务的ChatGPT暴露敞口。这次,三位研究者站在了这个基础上更进一步,使用劳动力档案库Revelio Labs的数据,将员工的工作岗位及工作任务,映射到美国上市公司。这样就可以推算出具体的每家企业在生成式人工智能技术下的暴露敞口。

为了验证它的准确性,研究者还统计了这些上市公司最近的财报电话会议记录,看看高管们谈论生成式人工智能的频率。结果是基本一致,谈得最多的,往往就是暴露敞口最高的。

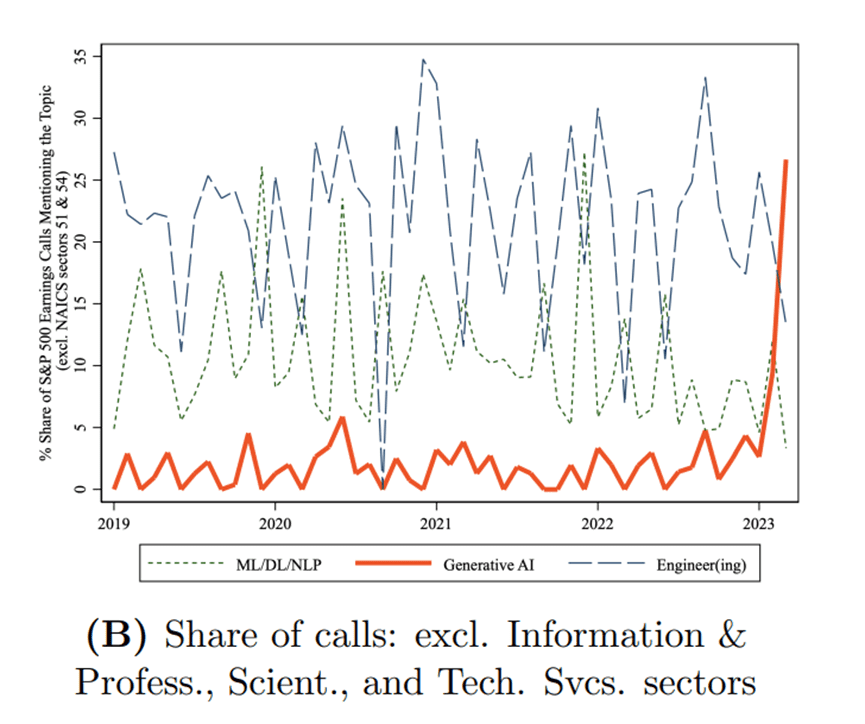

他们还顺便验证了生成式人工智能正在迅速向各行各业渗透性。在去年11 ⽉底ChatGPT 发布后不久,就有越来越多的上市公司在财报电话会议上提及这项技术。即使剔除了与之关系密切的信息技术与软件行业之后,趋势同样如此。而且,发言内容提及该技术的频次,比讨论该技术的公司的数量,增长得还要快。

图2:电话会议上提到生成式人工智能的上市公司占比。剔除了与生成式人工智能直接相关的信息技术与软件等科技行业。标普500样本股。来源NBER(w31222)

最后,研究者将所有美国上市公司按暴露敞口从小到大分为Q1至Q5五个档次。公司从事体力任务的员工数量占比越高,暴露敞口就越小;从事认知任务的员工数量占比越高,暴露敞口就越大。人际关系任务居于两者之间。

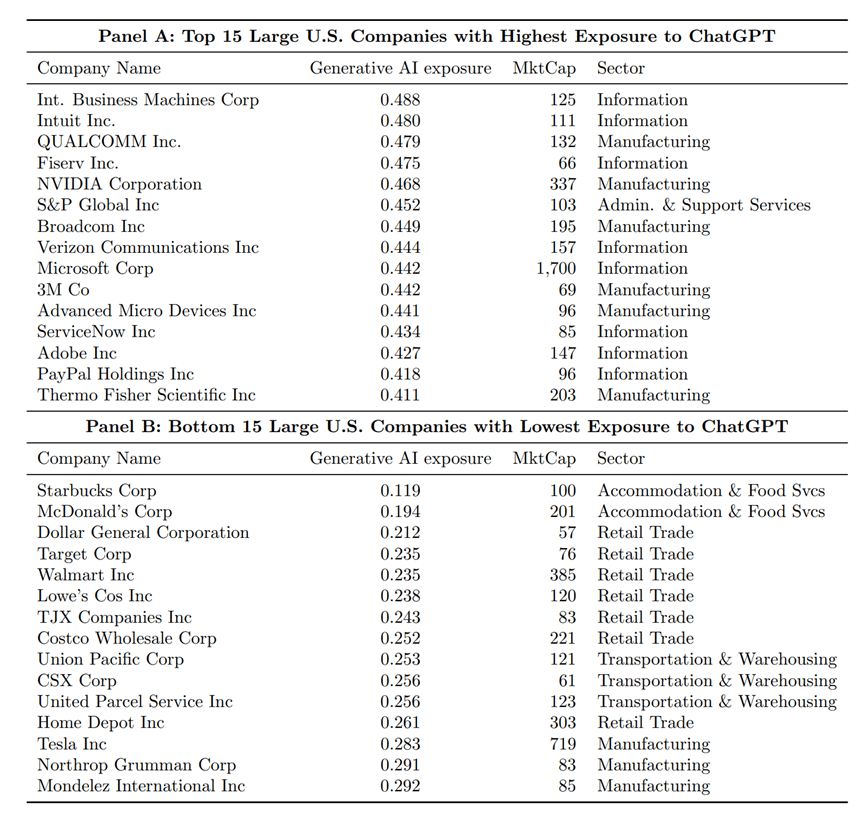

暴露敞口的差异,不仅仅体现在行业之间,也体现在行业内部。毫不奇怪,许多IT公司拥有大量员工,他们的工作都暴露在ChatGPT之下,难怪IBM排第一,它已经宣布会有7800个职位被AI取代;交通和零售,自动化程度还没那么高,需要大量的蓝领工人;建筑等行业暴露敞口更小。

表1:市值Top100美国上市公司的暴露敞口。其中,暴露敞口最大与最小的15家企业。来源NBER(w31222)

同一行业中,高研发投入、低有形资产的,暴露敞口往往会更大。很多美国制造业企业为了追求利润,已经把生产环节交给了海外供应商,自己管理的很多员工从事着研发和设计工作;部分美国制造企业则仍养了不少蓝领工人,它们的暴露程度就要比前者更低。

论文没有公开五个档次中各有哪些公司。不过,它的附录部分展示了市值排名前100的美国公司的暴露情况。很多半导体企业排名就相对靠前,而军工企业暴露排名则靠后。

研究者还创建了一个组合,称为“人工智能-人类”(Artificial Minus Human),也就是做多暴露排名靠前(long high exposure)的,做空暴露排名靠后(short low exposure)的股票。最终,四个月内创造了9%的收益率。

尽管就整体而言,越是暴露于生成式人工智能之下,投资这一篮子公司的股票收益会越高,但企业内在价值的增长,还取决于企业能不能抓住这个机会。投资者也担心,部分已经上市的企业,行动迟缓、包袱沉重、或壁垒不高,会逐渐被新玩家所取代。

人工智能的时代刚刚开始,甚至还要经历一场泡沫。现在讨论哪些公司将因技术进步⽽成为赢家或输家还为时尚早。这篇论文的三位作者称,他们只是为分析生成式人工智能对企业价值的影响,提供了早期的暗示性证据(early suggestive evidence)。

如果它的证据足够充分,也许我们也能从中国的上市公司中,找到超额收益的投资机会。技术大潮席卷而过,你要及时分清弄潮者和裸泳者。

本文来自微信公众号:未尽研究 (ID:Weijin_Research),作者:未尽研究