本文来自微信公众号:氨基观察(ID:anjiguancha),作者:方涛之,题图来自:视觉中国(2021进博会,拜耳展位)

欧洲制药产业衰退这个话题由来已久,但在国内药圈似乎很少被提及。

一方面,欧洲制药产业的底蕴很足,有罗氏、拜耳、阿斯利康等超级跨国巨头充当门面,掩盖了很多制药产业衰退带来的问题;

另一方面,关于欧洲制药业的枯燥统计数字等资料都较为罕见,国内读者很难有直观了解欧洲制药产业衰落的渠道。

但这个话题,却是任何一个国家都必须要持续关注、研究的。

作为工业革命的中心,欧洲制药产业可谓是手握“王炸”起步。也正因此,欧洲一度成为全球制药行业的摇篮。

而如今,却是另外一副“盛况”。

虽然有几家跨国大药厂撑腰,但无论是从药物研发投入、创新药企数量这些软指标来看,还是从新药推出数量这一硬指标来看,欧洲都已被美国远远甩在身后,甚至面临着被日本、中国反超的威胁。

一个拥有百年制药历史沉淀的欧洲、一个拥有深厚科学基础的欧洲、一个拥有众多优秀医药人才的欧洲,为什么会在自己曾经最擅长的领域落了下风?

巨人的垂首看似只在一瞬间,实则是深埋多年的伏笔:

几十年前欧洲各国开启药价调控后,流向新药领域的钱越来越少。

政策调控的本质,是因为欧洲财政没钱了。

繁荣能够掩盖一切问题,这是亘古不变的事实。只要蛋糕还在做大,一切都可以继续运转下去。

但一旦进入“不管如何努力,都难以找到新增量”的阶段,“调控”这只手的力度只会越来越大。不仅是过去的欧洲,也包括当前的美国。

说白了,摆在所有人面前的难题都是一样的:面对吃紧的财政,如何把药价控制在合理水平的同时,还能保持制药业的可持续发展?

而欧洲这个“学渣”,恰恰把这道难题给解砸了。

全球制药业摇篮

一个国家制药产业的崛起,有偶然因素,但更多的是必然。

1669年,清初康熙年间,39岁的乐显扬乡试落第。他没有一蹶不振,而是转身创办了一家名为“同仁堂”的中药房。

而在遥远西方的莱茵河畔,一位名叫弗雷德里奇·杰考伯·默克的年轻人,也于一年前在德国达姆施塔特买下一间药店,起名“默克天使药店”。

虽说名叫药房,但彼时欧洲大陆和遥远的东方帝国一样,并没有“现代医学”的概念,药房里的卖也是草药、护身符、蛇皮等疗效未知的偏方。

从这里来看,中西方制药的起点是相同的。

转折发生在两百多年后。彼时,第二次工业革命的车轮已经席卷了整个欧洲大陆,欧洲在这一过程中积累了丰富的化工经验。

化工业与制药业本质是相通的。早期的药物,都是从化学物质中提炼的,比如最早治疗梅毒的药物砷凡纳明,就是德国科学家保罗·埃尔利希从近千种有机砷化合物中筛选来的。

欧洲化工业的发达,顺理成章地推动了制药业的腾飞。

曾经的默克天使药房,受益于发达的化工业,开启了向现代化制药业的转型。1840年,在年轻掌门人海因里希·默克的带领之下,默克开始了吗啡的工业化生产。

除了吗啡之外,海因里希·默克,还带着药剂师们研制出近800种医药化工产品。默克的制药业务也因此疯狂扩张。

如日中天的默克,其实也是整个德国,乃至整个欧洲制药产业走向繁荣的缩影。

在默克崭露头角之际,另一家日后在制药业地位举足轻重的药企——拜耳诞生了。

1863年8月1日,弗里德里希·拜耳以及韦斯科特合伙开办了一个化工作坊,主要生产和销售染料。

在两位创始人去世后,拜耳开始将目光转向制药,并建立起了实验室,拜耳的制药之路也就此开始。

在拜耳近百年的制药历程中,创造过许多知名“神药”,包括第一种被广泛使用的抗生素prontosil和环丙沙星,第一代催眠药苯巴比妥,避孕神药优思悦和优思明等等,也包括海洛因。

药王的早期雏形,可能是“毒王”。

不过,拜耳最知名的还是“神药”阿司匹林。阿司匹林的意义不仅在于为拜耳带来了难以想象的巨额利润,更在于开启了人类自主研发、制造药剂的时代。

除了默克与拜耳,鼎盛时期的欧洲制药业还有着汽巴、嘉基、山德士、先灵、威康等著名大药企。

而同期,未来蜚声全球的美国药企,如礼来、雅培、惠氏、施贵宝等,却还只扮演着优秀的渠道分销商角色。

这也不意外,在过去相当长一段时间内,化工业都被德国垄断,美国的化学家没有自有合成新的化合物,药厂也仅仅生产简单的化合物药品。

在这种情况下,制药业的根紧紧扎在了欧洲大陆上。凭借深厚的制药底蕴,欧洲制药业将在未来数十年,为全球制药业的发展发光发热:

1953年,沃森和克里克在英国剑桥大学发现DNA双螺旋结构,开启了分子生物学时代;

1960年,全球仍然有几乎三分之二的新药来自欧洲;

1986年,第一个抗肿瘤生物技术药α-干扰素上市,来自德国默克;

1997年,第一个治疗性靶向抗体美罗华上市,来自瑞士罗氏……

不过,当时的欧洲人应该怎么也不会想到,手握天胡的开局也能输。

巨人的迟暮

“有迹象表明,与主要竞争对手相比,欧洲制药业的竞争力正在下降”。1994年,欧洲制药业共同体在一份关于产业政策纲要的通讯会议中如是说道。

28年后,这一预测变成了现实。历经百年的欧洲制药业虽然仍不可忽略,却早已不复当年的强盛。

师出同门,但又分道扬镳的德国默克与美国默沙东,当前迥然不同的发展趋势,便是欧洲制药业衰落的一个注脚。

一开始,美国默沙东只是德国默克的美国分公司。但如今,默沙东把德国默克远远甩到了身后。

从营收上来看,2022年德国默克营收191.6亿美元,默沙东的营收592.83亿美元,是前者的3倍;从市值上来看,默沙东也是默克的3.8倍。

存在感方面,默沙东的知名度也要更高。如今,默沙东在肿瘤和疫苗两大黄金赛道上都具有重要地位。而默克仅在多发性硬化症、不孕不育、内分泌疾病上有一些存在感。

如果是对医药行业并不了解的小伙伴,可能甚至会认为:怎么,默沙东在欧洲还有个分部?

事实上,德国默克与美国默沙东的不同命运并不是偶然事件,包括汽巴、嘉基、赫斯特等赫赫有名的大药企,都在欧洲制药业的衰落中被抹去了姓名。

这些药企的经历,就是欧洲制药业衰落大背景下,平凡个体的缩影。

近些年来,欧洲制药业逐渐凋敝。全球制药领域在创新药领域取得的重大突破,如肿瘤免疫治疗、CAR-T疗法、阿尔兹海默症治疗药物等均来源于美国,欧洲渐渐失去话语权。

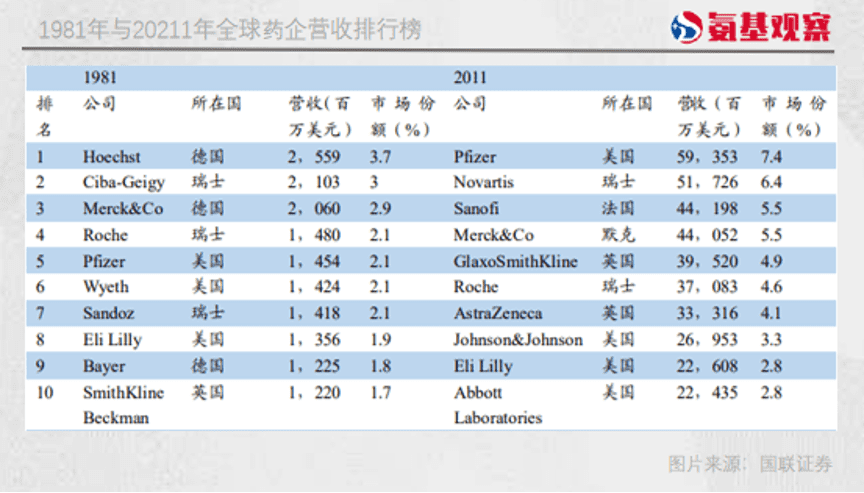

1981年时在全球药物营收前十名排行榜中,欧洲药企占据了七个席位,但到了2011年,榜单中的欧洲药企减少到了四个。

如果从研发投入的角度来看,欧洲制药业的式微可以预料。众所周知,制药业是资金和技术密集型行业,大额的研发投入是生物创新药企业保持核心竞争力的关键。

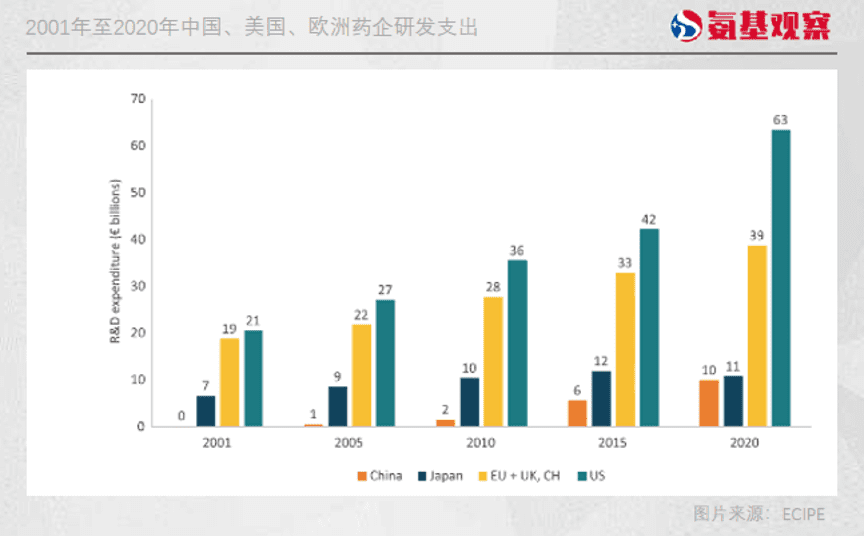

但在过去40年,欧洲制药产业的研发投入,以肉眼可见的速度被美国追赶、反超。

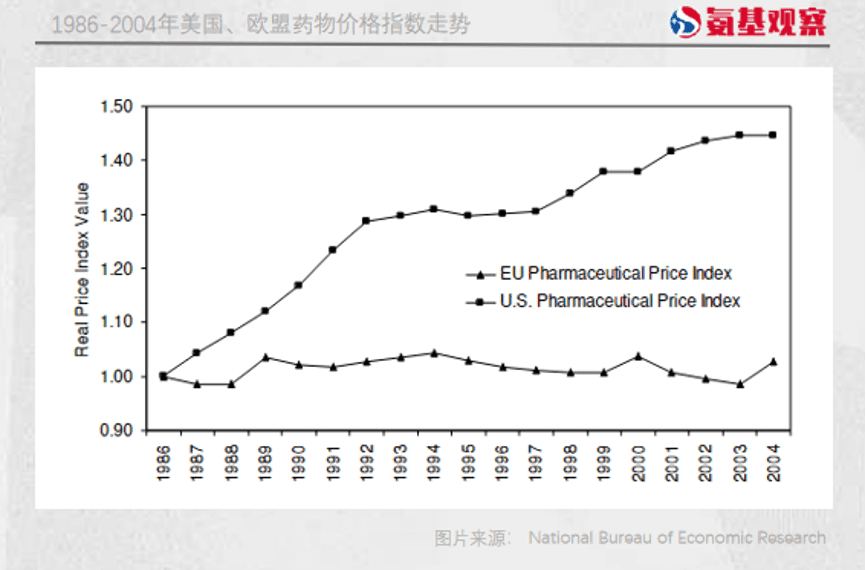

1986年,欧洲医药研发支出超过美国约24%;1997年,美国在药物研发方面的支出总额方面首次超过了欧洲。

2002年,欧洲与美国药物研发投入差距是20亿美元;在2020年,欧洲与美国药物研发投入差距已经达到了惊人的250亿美元。

在成熟的创新药世界中,大药企是整个制药体系运转的主动脉,biotech则是毛细血管,它们代表着未来,是市场最有活力的组成部分。

如今,欧洲虽然还有阿斯利康、诺和诺德、诺华、罗氏等主动脉在猛烈地搏动着,但是毛细血管却在快速萎缩。

据ECIPE数据,总部位于欧洲的新兴生物制药公司的份额在过去10年中一直在下降,美国在公司数量及其对全球新药管线的贡献方面占据主导地位。

毛细血管的快速萎缩,对欧洲制药业的未来而言不是一个好兆头。事实上,欧洲制药业研发投入减少、药企流失的因,已经结出了新药减少的果。

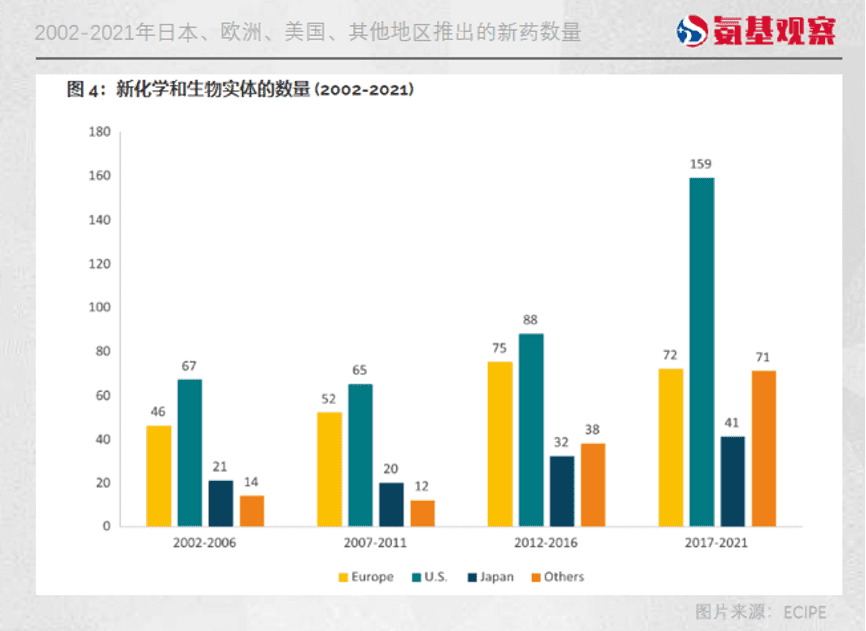

近年来,欧洲制药业的管线不断缩窄,推出的新药数量也低于美国。

据EFPIA报告,在1987年至1991年期间,欧洲公司推出了101种新药,而美国公司推出了54种。

如今,情况已经完全相反。2007年—2021年,美国推出了159款新药,而欧洲仅仅推出了71款,而日本也推出了41款新药。

时代的巨轮驶入了新的海域,如今的全球制药业前有美国大药企稳坐泰山,后有中国新锐药企猛烈追赶。

这种情况下,那些充满宏大叙事的欧洲制药故事,已经停留在历史中。

谁重伤了欧洲制药业?

巨人的垂首看似只在一瞬间,实则是深埋多年的伏笔。想要探寻欧洲制药业衰落的真相,要回到多年前的欧洲药物价格改革说起。

众所周知,无论在哪个国家,生物制药产业想要发展,都需要把大量利润投入下一轮的研发,通过不断的创新药物迭代维持竞争力。

但在上世纪八十年代,面临财政赤字的欧洲老钱们,都在忙着修复资产负债表,至于砸钱去做药物研发没人关心。

衰落的德国制药产业是一个缩影。曾经是制药业中心的德国,是最早采取药物参考定价的国家。

上世纪八十年代,由于缺乏相关监管措施,德国药价不断飞涨。对于实行全民医保的德国来说,药价照这个趋势涨下去,后果不堪设想:

用不了几年,德国就会从“老钱”变成“没钱”。

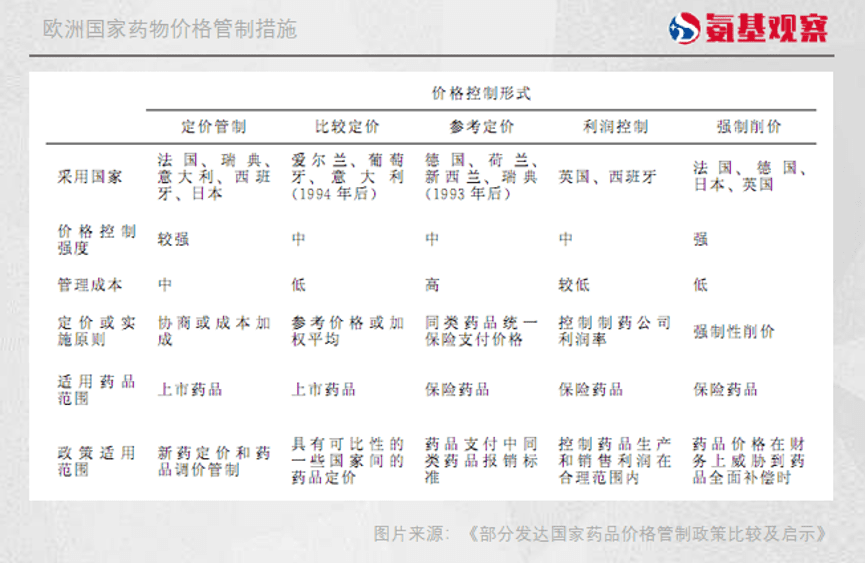

为了控制药价,德国于1989年开始实行参考定价制度,将药品按一定标准进行分类,对每类药品进行最高补偿额,如果病人购买的药物价格高于同类、药品的参考价,那么患者需要自己承担差额,如果购买的药品价格低于参考价格,按药品实际价格补偿。

在这一政策出台后,医生不得已大量开具仿制药处方来代替高价的原研药。

当然,德国的药物价格调控不止于此,在1993年德国政府还制定了国家药品预算,并将其分配给23个地区。在随后的十多年中,德国还提出了多种机制,以监测药物支出和惩罚过度开药。

效果立竿见影,德国药价降了下来。在此后,欧洲各国政府开始效仿德国,制定一系列政策来控制药价,比如价格冻结、固定定价、利润控制和参考定价。

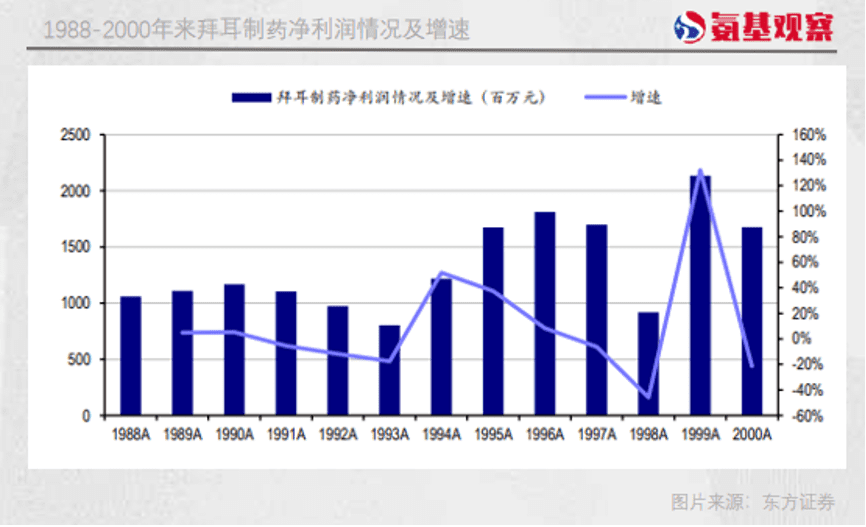

不过,欧洲的药价是下来了,但对于药企的打击却是巨大的。比如拜耳,在调控期间,其国内药品营收因此下降超过20%。

为了应对危机,保证利润水平,拜耳开始大规模压缩运营成本。

1991—1995年间,拜耳在全球范围内裁掉了14%的员工,剥离了一系列不赚钱的业务,减少了16亿美元的成本支出。

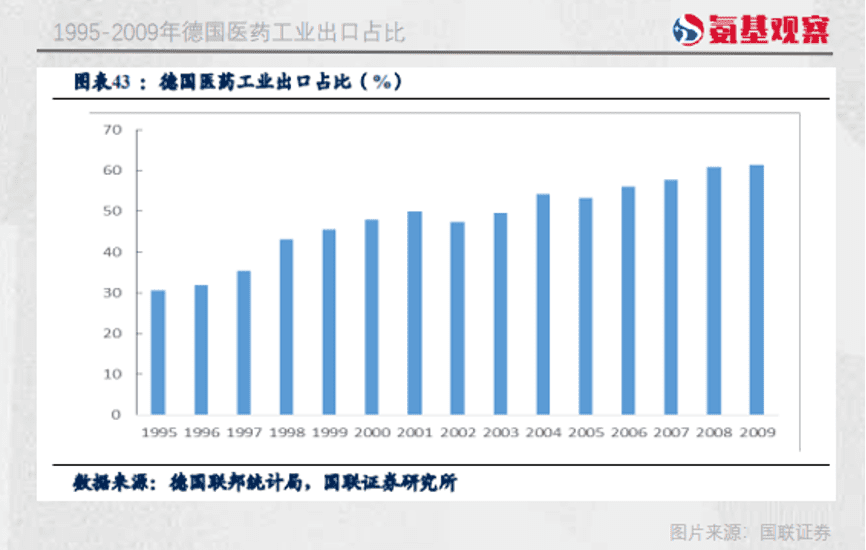

与此同时,拜耳进一步加大了亚洲和美洲市场的扩张,以减少对欧洲市场的依赖。

拜耳之外,默克、勃林殷格翰等药企也纷纷将目光转向海外市场。自1995年以来,德国医药工业出口占比持续提升,海外市场成为了推动德国国内医药工业增长的重要力量。

虽然通过布局海外,德国的一些大药企画出了第二增长曲线。但成功的终究只是一小部分,更多的药企则是遭遇毁灭性打击。

如今的德国,已不再是曾经那个“世界药房”,欧洲也不再是制药业的领头羊。

不是欧洲不努力

面对着制药业衰落,欧洲也曾出台过一些政策试图扶持制药业,但都收效甚微。

尤其是在最近这几年里,由于俄乌冲突、通货膨胀、新冠疫情对各国医保的大量消耗,欧洲对于创新药定价控制还在逐渐趋严,药企离开欧洲的步伐也就更为决绝。

比如,此前百时美施贵宝表示由于定价压力,公司放弃在德国推出肿瘤药物Opdualag。无独有偶,蓝鸟生物也因为定价问题,放弃基因疗法Zynteglo在欧洲的上市。

简单概括欧洲制药业现在的问题根源:不是欧洲不努力,实在是口袋无能为力。

曾经的英国生物技术行业协会首席执行官,艾斯林伯南德也曾表示:“如果说有一件事阻碍了欧洲制药业,那就是缺乏资金”。

事实上,商业的事,财政的事,民生的事,大抵都是算账的事。在很多情况下,决定一个行业历史走向的时刻,就在于一笔笔钱的流向。

许许多多的现象、政策,往往看上去难以理解,但算清楚了一两一两银子的账目,也就豁然开朗了。

在所有行业中,制药业是一个需要靠大量真金白银才能砸出水花的行业。

影响制药业发展的核心因素之一,就是支付端钱的流向。一个国家的创新药行业会如何发展,取决于支付端里的钱,能有多大比例流向创新药领域。

对于欧洲来说,在盘子就这么大的情况下,欧洲国家追求的是更多人有药可用,流向创新研发的钱自然会变少,这也势必对研发导向企业积极性有一定挫伤。

这似乎成了一个无解的难题。

有形的手和无形的手

历史不会简单地重复,但总押着相同的韵脚。

如今在美国,一场对于药价的调控改革也吹响了号角。看上去,这场发生在美国制药领域的巨大变革,与欧洲创新药的衰退故事,又有着相似的剧本开端。

同样是药物价格狂飙导致财政压力巨大,同样是开始药物价格控费。一种担忧隐隐浮现,美国制药业会不会走欧洲的老路?

众所周知,过去美国正是凭借自由定价的优势吸引了众多药企,完成对欧洲制药业的反超,成为了创新药发展的源头。那么,如今对药物的限价,会不会切断美国的创新优势?这也是不少人所担心的。

但从另一个层面来说,天价药物又的确是困扰美国多年的弊病。在药物自由定价的情况下,美国处方药平均价格是其他西方国家2.65倍。美国人每年花费在医疗保健上的费用,从每年上万亿,到现在的数万亿。

巨大经济压力下,对药物限价是美国不得不做的选择。

回到药物限价政策来说,如果政策对创新药价格完全不做限制,可能对财政造成巨大的压力、药物可及性变差;

但如果政策调控太紧,又可能导致药企失去创新的动力、创新药发展停滞,最终影响整个产业的发展。

如何将“有形的手”和“无形的手”有机结合起来,找到一个其中最合适的松紧度,让医药产业获得最好的发展,无论是在哪个国家,都是一门需要深入研究的学问。

本文来自微信公众号:氨基观察(ID:anjiguancha),作者:方涛之