芯片产业的“361”理论:10%靠钱,30%靠人,剩下的60%靠坚持。如果OPPO造芯的故事一开始这样讲:投入10亿美元(真投了10亿美金);集结3000人的队伍(真招募了3000人);出货全球前五的终端大客户背书(OPPO是其母公司)。这个故事怎么样?钱、人、客户,成功要素全部具备,为何哲库依然失败了,其背后真正的原因,比10亿美金更宝贵。

本文来自微信公众号:芯谋研究 (ID:icwise),作者:顾文军,题图来自:视觉中国

哲库被叫停,坊间各种猜测,芯谋写了《OPPO停止造芯的教训和启示》一文,阅读即将破20万。说明了业界对我们的认可。但这件事的影响实在太大了,大家也都在猜测,哲库失败的真正原因到底是什么?

OPPO作为民营企业投资10亿美元,集结3000人的队伍,历经四年,做出如此勇敢地探索。无论从哪方面讲,都是中国半导体的一笔宝贵财富。尽管哲库失败了,但如果任由地缘政治限制论挽尊,或者无脑冷嘲热讽,或者其它谬种流传,都是对OPPO这番尝试的不尊重,更不用说推动产业进步。

失败是成功的垫脚石,但如果不总结失败,垫脚石就会变成绊脚石,未来付出的代价将会更大!对当下国内大干快上芯片来说,失败的教训尤其宝贵。成功会掩盖一切问题,失败才能暴露伤痕,所以失败的教训与成功的经验同样具有巨大价值。对于中国半导体企业,哲库的失败与海思的成功同样具有启迪和借鉴意义。今天深刻总结哲库的教训,才是对OPPO这段艰难探索最大的敬意

美国制裁是主因?

现在复杂的地缘政治环境,以及美国对中国高端芯片的步步紧逼,可能会有人猜测因为美国制裁才让OPPO关停哲库。这显然不是真相,在哲库的新闻发布会上,哲库CEO刘君足够坦诚:公司营收远不达预期,芯片自研投资巨大到公司已承担不起。OPPO教父段永平也干脆地承认,这是一个错误。

虽然论人数哲库是大陆第五大设计企业,但其影响力、成绩和贡献还没有进入中国芯片设计的第一梯队。造芯的规律是十年才能磨一剑,二十年才能见成效。一个成立仅四年的公司有何成绩,业界心知肚明。

从另外一个角度来看,国内其他优秀的基带芯片公司,无论人员规模、公司实力、技术积累和市场份额都远超哲库,它们仍然顶着压力在正常运营。何况哲库流片还没有回来,流片是否成功,性能如何,还都是问号。所以美国制裁并非哲库被叫停的主因。

当然,一只南美洲的蝴蝶,偶尔扇动几下翅膀,也能引起美国的龙卷风。真相如何就看你愿意相信什么。在现在的环境下,归咎于地缘政治,有其合理性和发酵的土壤。如果宣扬这一点,OPPO很容易推卸责任,更能获得同情,但可贵的是OPPO没有这样做。如果一干旁观者因为同情OPPO,自发归咎于地缘政治,反而是对OPPO果断止损,不割韭菜的壮举的玷污,更是白白浪费了OPPO这10亿美元的学费。

哲库失败的原因

哲库的终止主要是由四个因素促成的。

第一,直接原因正如刘君所言,行情变化,无力支撑。

IDC数据显示,2022年跌幅达到11%,中国手机出货量同比下滑13%,为近十年最低水平。手机技术趋于成熟,缺乏杀手级应用,是手机市场疲态尽显的主因。现在不管怎么折腾,消费者都已经很难找到换手机的理由。

置于造芯的大背景下,更大逻辑则是:在手机技术高度雷同的今天 ,即便哲库手机芯片研发成功,又能帮助OPPO多卖出多少手机?OPPO手机延续多年的主打卖点是拍照和充电,这两块芯片都是OPPO采购外部供应商的芯片。况且手机拍照已经进化到不借助跑分工具,一般人肉眼已经难以分辨出谁高谁低的地步。如此一来,有多少人会因为OPPO自研芯片成功,来买其手机呢?

对于手机芯片创新而言,华为此前造芯正在其时。当时手机技术远未成熟,麒麟一面世就打出特色,助推华为手机与苹果争锋。华为造芯既吃到了手机技术进步的红利,也享受到了自研芯片带来的好处。但时移世易,当手机芯片成为一个高难度的成熟技术之后,后来者虽然能看到成熟的造芯路径,但自研芯片的收益和边际效应却大幅缩水。

哲库自研芯片这四年,发布过两次产品,主要是搭载在OPPO高端机型上的人工智能芯片。上一次靠自研芯片为卖点,提高手机出货量的还是华为在遥远的2018年。OPPO的销量主要来自千元机,高端机的市场存在感不强。在OPPO自己的数据中,只愿意给出高端机的销售增幅而无具体销量。在OPPO京东旗舰店,定价6999的Find X6 Pro的销量评论为2万+,4499元的Find X6的销量评论是1万+。而定价12299元的苹果14Pro Max在其旗舰店的销量评论是50万+。

从结果来看,哲库芯片对OPPO助力不多。有意思的是,OPPO 2022年出货量跌幅为27%左右,但在今年一季度OPPO却是全球手机市场恢复势头相对最好的品牌。IDC数据显示,OPPO一季度在中国市场环比增长11.9%,是唯一取得正增长的品牌;在国际市场环比增长8.8%,第二名三星仅为4.0%。这说明OPPO销售状况的起起伏伏与自研芯片的有无没有直接关系。

第二,OPPO雄心太大,选择的技术道路太难。

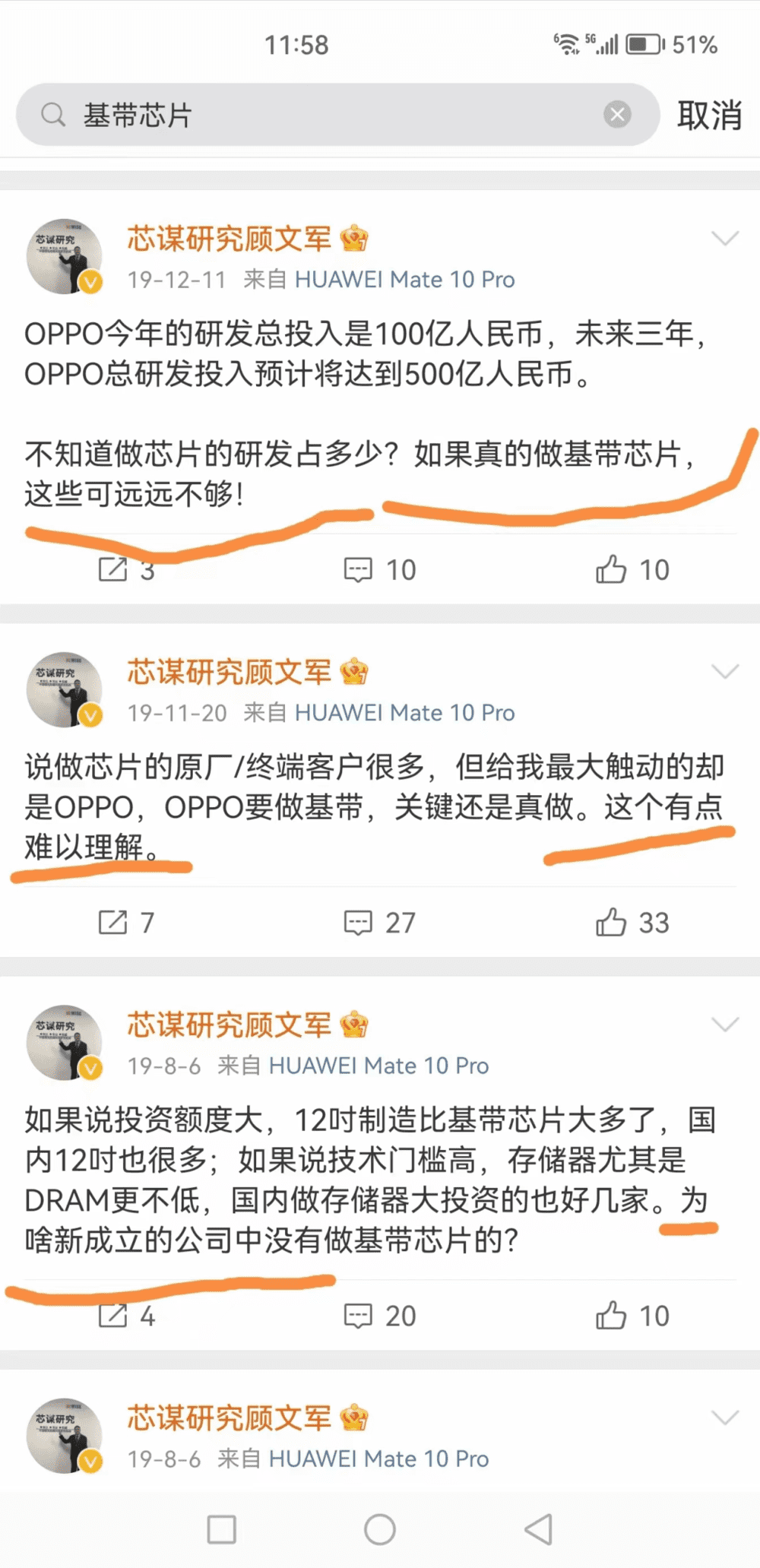

因为不满足于小芯片,哲库设立四大研发部门,重头是位于北京的B中心,研发BP(基带芯片)。该部门以原英特尔西安团队为班底,总共才300多人,但是常规做基带芯片最低团队配置也要超过1500人。

基带是通信技术的集大成者,要有几代通信技术的积累,必须将高通、华为们在2G、3G、4G时代踩过的坑全都踩一遍。仅3GPP制定的5G NR频谱就包含了29个频段,即便是表面上看起来网络速率较低的2G的GSM标准,其研发的复杂度也不低。

这个难度别说OPPO,即便自研芯片实力很强的苹果,基带芯片也是它难以逾越的高峰。所以OPPO要想攻下包括基带在内的大芯片,付出的努力和代价让人望而生畏。其实在2019年哲库启动时,我就表达了相关的疑虑。

第三,纯终端企业自己造大芯片的时代已经过去了。终端企业不仅无力支撑芯片的量,公司基因也不利于芯片攻坚。

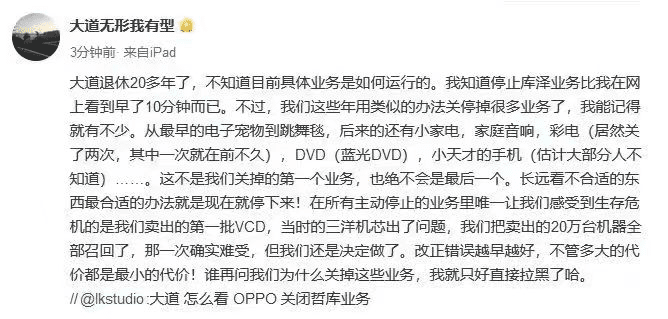

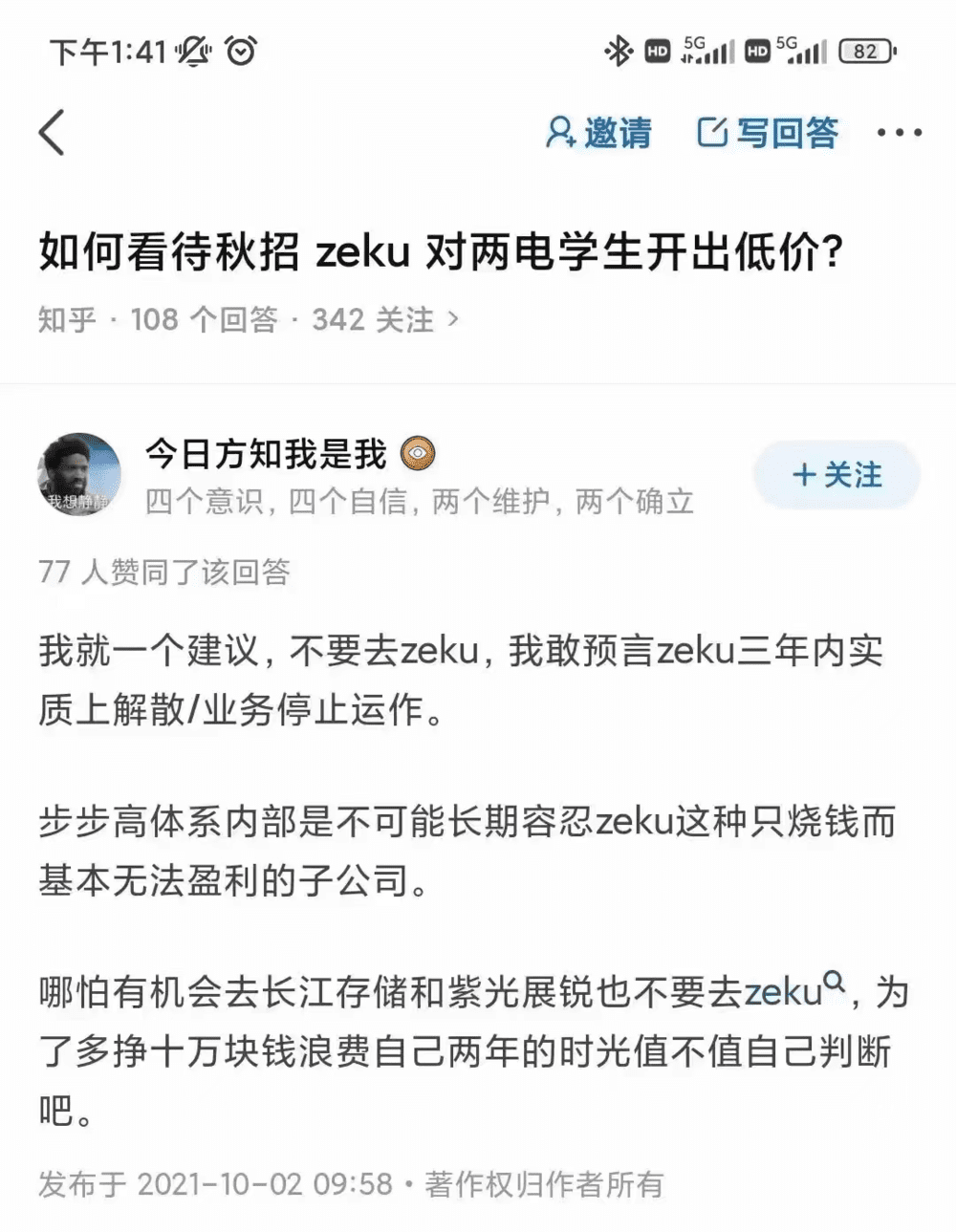

一颗系统芯片要想盈利,至少需要1-5亿的采购量才能覆盖研发、IP、流片等成本。OPPO手机出货的量级远远不够。此外,芯片公司是“贵族”,技术含量高,公司投入大,员工工资高,是不能看重短期盈利的长期主义者;手机终端是“农民”,单机利润单薄,短期盈利很重要。这样两种截然不同的DNA,置于同一管理体系之下,必然出现不可调和的扭曲。下面是一个行内人两年前的“预言”:

确实有一则新闻可以对此予以佐证:2022年手机行业堕入十年低谷、OPPO员工年终奖普遍打了1-3折,但哲库员工依然拿到了完整的年终奖。

手机辛辛苦苦赚钱,还要省吃俭用;芯片只烧钱不盈利,反而工资高待遇好。手机贡献大反受其累,手机部门自然心意难平。

中国手机企业造芯都以华为为榜样,但华为自研芯片成功有其独特性。首先,通信技术是华为的起家本事,华为有很强的通信技术积累,大大提升了手机造芯成功概率。其次,华为人才众多,凝聚力强,管理有方。

以上只是一般人能看得见的原因,华为造芯还有一个非常重要,但外界忽视的关键因素:国内系统商的自研芯片刚问世后,外购芯片与自研芯片相比,适配性强,好用且便宜,服务周到,因而很多系统公司的自研芯片在内部推广极其艰难。在这一点上,华为高层力排众议,即便再难,也坚持使用自研芯片,这是众多系统公司中绝无仅有的。

最最重要的一点,华为2004年成立海思半导体,“10亿人民币起步,花10亿美元,10年出成果”。还有哪家系统公司能坚持投入十年,不问产出?OPPO才四年,这个道理绝不是“四是四,十是十,不要把四说成十,也不要把十说成四”绕口令这么难以理解!

第四,国内终端造芯的失败教训没有认真总结。

2014年小米开启小米造芯之路,但在发布SoC芯片澎湃S1之后,遇到巨大困难,S2始终难产,再也没有SoC芯片发布。此后小米陆续发布了电源管理、图像处理等小芯片,勉为其难地支撑着小米造芯的门面,但其基带芯片渺无音讯。

OPPO和小米大张旗鼓造SoC都大概只坚持了4年,这或许是国内没有芯片积累的手机厂商认识产业规律的完整周期。小米造芯在前,应该给OPPO些许启示和警醒,但OPPO依然全力造芯,似乎印证了人类很难从历史汲取教训的古训。但更大的原因是中国半导体从没有认真总结小米遇挫的原因。或许小米造芯的结局处理得较为艺术,从全力猛攻,到现在低调保留千人团队做其它芯片,只要不割肉,就有希望。

所以哲库的教训再也不能轻轻放下。

10亿美元的教训

OPPO付出的学费,是全行业的学费。对于体质各异的芯片创业者来说,从哲库身上或多或少能够看到自己的影子。

教训一:系统公司做芯片,有“体质劣势”,硬实力不足。

最近几年系统公司热心造芯,但其利润很低,又看重短期回报,这一特征本身就是重大风险。

苹果单机利润超150美元,国内品牌单机利润基本在15美元以下。同时终端要紧盯产品的市场反应,上一季度的回款马上要投入下一代产品,所以没有余力不去追求短期回报。

四年光阴对于终端产品来说是漫长的,因为手机产品每三到六个月就要发布一款新机,每个季度手机品牌都要比拼销量和排名。但对于芯片产业,四年只是弹指之间,相当于刚扎了个马步。半导体领域常说,“板凳要坐十年冷”,十年都只能磨一剑,何况区区四年!

所以造芯的投入回报周期,与系统公司的资金回笼周期严重错配。一旦市场出现变数,高层难以再有耐心,系统商造芯就陷入困境。

教训二:啃芯片硬骨头,还要有软实力。既要认清产业与技术规律,还要有合适的企业文化。有多大实力,有多深的认知,才能做多大的事业。

基带芯片难度极高,有大量的工作要做。哲库作为后来者,员工人数突然暴增到3000,而这么庞大的团队,短时间内集结在一起,团队磨合就是一个大问题。一群陌生人能否形成合力,能否形成攻坚皇冠级难题的合力,是和硬实力一样重要的必备条件。

教训三:半导体行业的“361”理论。

芯片成功要遵循361理论:10%靠钱,30%靠人,剩下的60%靠坚持。新进入芯片行业的企业,尤其是行业外来的英雄好汉,最初都是热血沸腾,豪情万丈。他们似乎可以毫不费力解决了“1”的问题,最终发现解决的也只是“1”的零头;有些企业也能找到一大群技术牛人,“3”的问题似乎也能逐渐解决。但快速组建的、五花八门的团队往往让人分不清是团伙还是团队;“6”最难,多少英雄好汉,有钱又有人,一开始意气风发,气吞万里如虎,但最终折戟沉沙,风流总被雨打吹去!因为最缺的恰恰是起决定作用的“6”,缺的是坚持、坚韧和十年磨一剑的耐心。

“6”这个过程充满煎熬,在成功之前要不停砸钱,不断遇到困难,不断有坏消息,不断有项目失败。在第一年这些状况都在预料之中,第二年也还笃定,第三年难免有一丝动摇,但第四年呢?第五年呢?这时候考验的不仅是财力,更是人性和信念,英雄好汉们的黄金期又能有几个十年呢?

教训四:垂直整合制造的“IDM”时代已经过时,手机公司做芯片也不例外。

终端公司扑入芯片领域,逻辑上确实诱人。终端可以解决芯片的市场导入难题,等到芯片做出特色又能提高终端销量。但时代在变,现在是产业分工、协同合作的新时代,一家企业自建全套产业链已经过时。在芯片进入纳米时代后,每个芯片投资巨大,风险巨大。封闭与开放就是英特尔与台积电竞争中的胜负手:台积电利用全球分工,通过服务和深度绑定合作伙伴,整合了高通,英伟达,苹果,华为(被制裁之前)的人力与财力,击败了英特尔自建全套的大包大干。

在手机企业自造芯片的红利消失的同时,一家独自承担芯片成本的劣势反而显现。这几年通用芯片龙头高通的地位愈发超然便是力证。在手机之外的整车市场,造芯的整车层出不穷,但高通的车芯龙头地位也是越发稳固。因为无论手机芯片还是汽车芯片,技术成长的过程总是大大短于技术稳定的阶段,中立的、通用的、开放的芯片的风险和成本总有市场中的大多数来分担。分工协作一直是技术进步、产业前进的重要因素。

接下来谁更危险?

一个昂扬向上的市场,出现热血造芯的浪漫故事,几乎是难免的。现在的问题是,哲库倒下了,但不是最后一个,OPPO之后下一个是谁?

在芯片设计领域,10亿美金的资本投入是巨大的。但对于芯片制造而言,10亿美元只是零头。目前国内遍地Fab,虽然制造项目有地方政府支撑,但地方政府也不是无限输血的现金奶牛。一旦地方失去耐心,输血可能中断,那出现的损失将远远大于10亿美金。君不见,几年前几个烂尾Fab哪个不是损失几十亿人民币。

尤其Fabless转IDM这类从轻资产转到重资产的项目有较大风险。前几年行情烈火烹油时,Fabless转IDM成风,以至于“没个Fab不好意思说自己是Fabless”。接下来它们的压力更大,面临的挑战也更大。

当然,很多制造项目是聪明人在运作,他们善于资本运作。现在看起来风和日丽,但天有不测风云。如果企业不靠技术和产品说话,没有内生的自驱力,当资本不愿或者不能再做提款机,今天遍地的Fab,它们的命运将会如何?

结语

OPPO的尝试是值得的,是中国半导体必须补上的一课。尽管早就有“系统厂商造芯片是无知者无畏”的论断,但不经过OPPO这种优秀企业亲自验证,总是缺少说服力。经过这场实验,可以帮助全行业进一步理解产业规律,深知造芯的难点。

中国半导体从来不缺泛滥的吹捧和廉价的同情,缺的是讲常识的理性和自我解剖的勇气。我们不能白白浪费一次重大挫折,今天哲库的例子放在这里,半导体行业应该警钟长鸣。每个企业,尤其是跨界造芯的高人们都要审问自己,是不是足够尊重产业规律,是不是真正认清自己的实力,是不是具有支撑梦想的造血功能,是不是具有一直亏损、长期坚持的定力?

一场失败不是世界末日,反而是我们认清规律,汲取教训,整顿行装,走向成功的契机。前事不忘后事之师,保持清醒的中国半导体必将前景一片光明。

本文来自微信公众号:芯谋研究 (ID:icwise),作者:顾文军