11月17日外媒报道,美国最大的半导体设备公司应用材料正在接受美国司法部的刑事调查。起因是应用材料涉嫌通过其韩国子公司违规向中国企业供应设备。

由于这项调查是由美国检察官办公室国家安全部门领导,美国媒体据此认为事态严重。但蹊跷的是,在一年前的2022年10月应用材料就因为向中国公司供货收到检察官的传票,但目前美国检方仍表示:“我们不确认也不否认(对应用材料发起)调查。”

应材是否“违规”不论,美国设备企业对华出口的强烈意愿路人皆知,再加上美国方面高高举起的鞭子迟迟不愿落下,意味着美国对中国半导体的围堵进入阻力重重、进退两难的僵持阶段。而且越往后,美国会越认识到封堵中国从根本上就是一个错误。

中国引力

在国家安全、卡脖子压力以及市场需求的推动下,中国境内的Fab、IDM厂商积极扩产建厂,大幅拉动半导体设备的需求。尤其在目前产业下行周期,中国市场需求对应用材料这种设备巨头更具有吸引力。

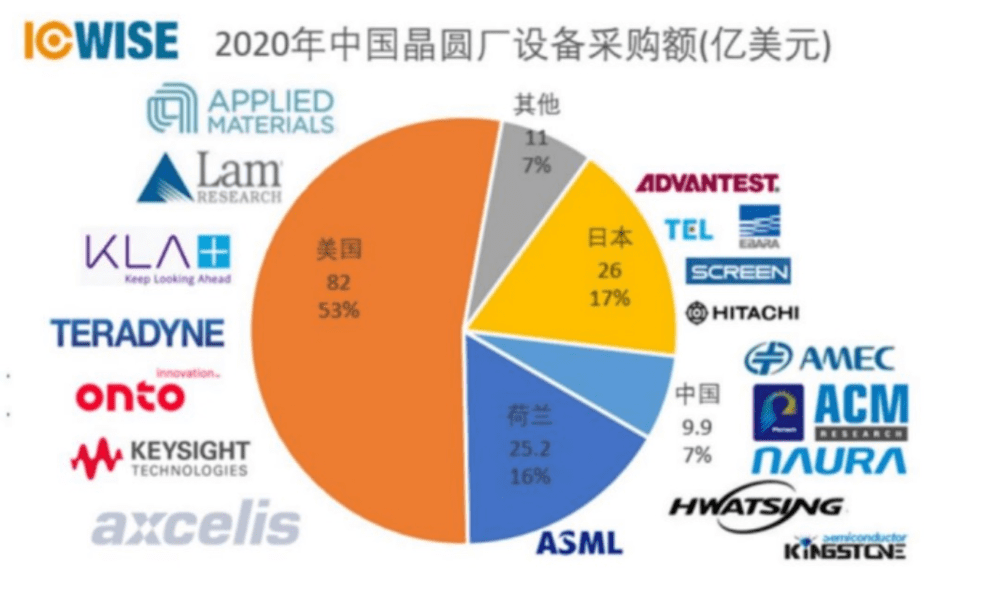

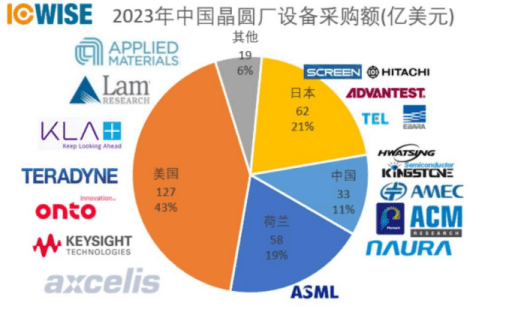

近3年来中国晶圆厂设备需求强劲,整体采购额大幅增长。根据芯谋研究调研数据,2020年中国晶圆厂设备采购额为154.1亿美元,到2023年这一数字达到299亿美元,较2020年上涨94%。中国晶圆厂显著加大采购数量,带动整个中国设备市场强劲增长。

2020年中国晶圆厂设备采购额(亿美元)

2023年中国晶圆厂设备采购额(亿美元)

这样的诱惑面前,美国企业怎么会无动于衷?

2022年10月的制裁细则出台,应用材料马上在一个月后给出测算:新规则的限制下,如果美国政府审核应用材料对华合规销售申请的速度较快的话,给应用材料2023财年造成的损失可能达到15亿至20亿美元;如果审核进展缓慢,应用材料预计将损失高达25亿美元。而应用材料2022财年营收为257.85亿美元,这意味着禁令将给应用材料造成接近10%的损失。

半导体建厂有高峰期和低谷期,在扩产高峰之后,市场对设备的需求会出现显著下降,而且美国、欧洲大张旗鼓建厂,大多是口惠而实不至。据悉美国建厂的钱现在还没有到位,再加上效率低下,无论是台积电还是三星的扩产项目都进展缓慢,其前景被看淡。相对而言中国市场大,需求强劲,中国真实建设的产线反而很多。美国设备企业对欧美市场失望,又要错失中国市场,自然焦躁不安。

别人吃肉

仅仅靠美国企业围堵不住中国,而欧洲企业和亚洲企业的态度微妙。尤其市场下行阶段,它们的配合度并不高。三星、台积电和SK海力士向美国政府施压继续运维甚至扩产在中国大陆的工厂;ST更是大手笔在华建造新的工厂;而英特尔却不得不将在华工厂出售。

再回到设备领域,美国技术含量成为对华设限的红线。“含美率”既是限制中国企业的指标,更是限制美国企业的指标。

2020年至2023年这三年中,美国半导体设备在中国市场的份额从53%下降至43%。而日本半导体设备从2020年的17%上升到2023年的21%;荷兰半导体设备从2020年的16%增长到2023年的19%。

在制裁之后,中国企业主动寻求非A设备替代美国产品,使得日本、荷兰吃到了替代美国设备的红利。在中国市场大幅增长的情况下,美国产品的占比不增反降。即便美国政府再怎么夸大国家安全,美国企业也会坐立不安。

本土崛起

围堵中国半导体是一把双刃剑。部分企业受到重创的同时,中国半导体设备公司获得千载难逢的发展机遇。

在国家支持和市场需求调动下,各路产业资本跑步进入中国芯片设备领域。半导体全产业链大力配合国内半导体设备企业,尤其得到制造厂的大力支持,不仅研发进度大幅提速,进厂难度也大幅下降。而且很多有实力的芯片制造企业自己就参与投资了上下游设备企业。

而在制裁之前,设备公司鲜有投资人问津,代工厂也不太愿意国产设备进入产线。美国的制裁改变了这一切,帮助中国设备企业彻底改变不利境地,获得前所未有的成长机会。

根据芯谋研究调研数据,在2020至2023年间,本土设备厂商的销售额从9.9亿美元增长至33亿美元,市场占比从7%增加至11%。销售额达到三年前的3倍多,市场份额增幅高达57%。

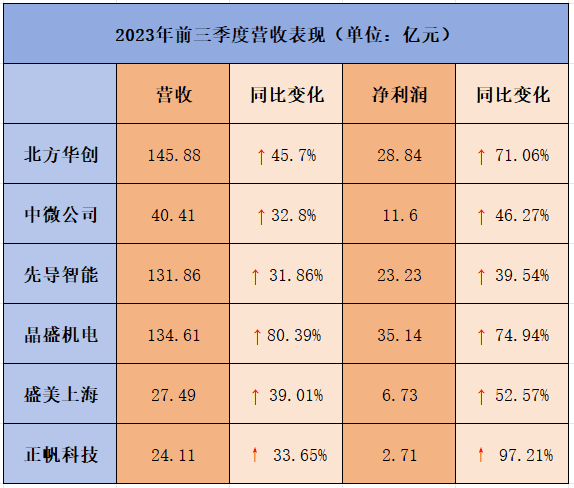

以已经发布三季报的国内半导体设备头部企业北方华创、中微公司、先导智能、晶盛机电、盛美上海、正帆科技等今年前三季度数据来看,在经济下行期间,中国半导体设备企业逆势大涨,呈现出长期向好的趋势。美国制裁种瓜得豆,已经有一批美国智库指出制裁对中国半导体产业起到了反向助推作用。

僵持待变

美国不惜失去相当一部分市场为代价来限制中国,中国半导体产业蒙受损失后稳住阵脚,但中国设备企业快速成长。这个局面意味着中美半导体对抗进入相持阶段,但时间站在了中国这一边。僵局迟早会被打破,中美必然会有一方率先做出变化。

对华设备限制,使得国内半导体设备企业不需要去面对外企高强度的竞争压力,国内制造企业主动扶持国产设备企业,本土设备企业必然会取得快速成长。面对此情此景,国际半导体企业已经坐不住了。ASML的CEO数次警告,对华出口限制可能会导致该公司永久丧失中国的市场机会。美国英伟达的黄仁勋也发出警告,美对华实施出口管制的同时,中国企业制造自己的芯片,与英伟达的游戏、图形和人工智能处理器展开竞争。

最难受的还是美国设备公司,中国半导体设备自立自强的第一步就是打通非A供应链。假以时日,美国设备企业不仅要永远失去中国市场,还要在全球市场面对中国设备公司的竞争。这一步看似遥远,但在五年前谁能想得到中国汽车能够将德国汽车甩在身后呢?

结语

眺望制裁之下的中国半导体的未来,我们只需回看其它本土产业的成长路径:先在低附加值市场摸爬滚打很多年,脱颖而出一批有竞争力的优秀本土企业;然后建立研发体系,培养出一批优秀人才,再依靠巨大的国内市场,把自己的比较优势全部发挥出来;量变引发质变,技术赶超国际企业,从本土逐步走向海外。

家电如此,光伏如此、面板如此、手机也是如此,新能源车更是如此。中国半导体产业的崛起与中国其它产业的崛起必然是同一个逻辑。只不过半导体产业的难度更大,因而过程更长。但现在半导体产业因为美国的制裁而大幅提速,崛起过程之短可能超乎想象。现在美国方面显然也认识到了这一点,如果对华政策不做调整,美国企业要么处境更加艰难,要么自己会想办法。

本文来自微信公众号:芯谋研究 (ID:icwise),作者:芯谋研究