本文来自微信公众号:未尽研究 (ID:Weijin_Research),作者:未尽研究,原文标题:《中国汽车出口超日本,引爆第二轮“中国制造冲击”》,头图来源:视觉中国

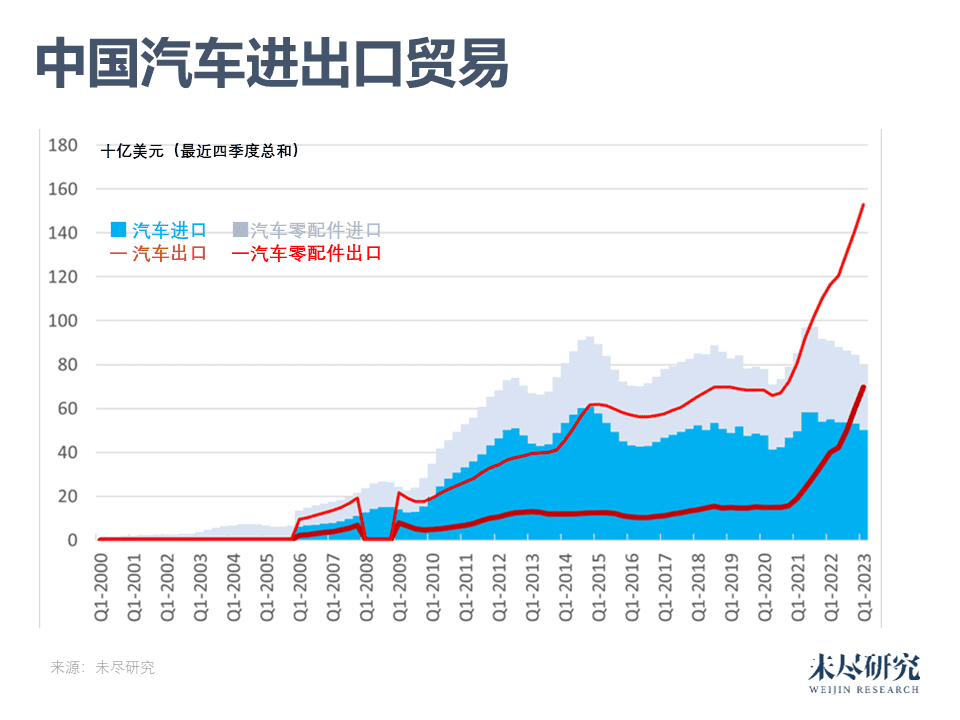

中国已经超越了日本,成为全球汽车出口量最多的国家。

据中国汽车工业协会数据,今年一季度,中国汽车企业出口99.4万辆,同比增长70.6%,而日本一季度汽车出口仅有95.4万辆,单季度已经落后于中国。

中国汽车出口,主要是电动汽车的迅猛增长,引领了中国前四个月出口,在全球经济放缓的逆势中增长。而4月份的贸易顺差,增长更是惊人地几乎翻倍。

这样的结果,与许多经济学家的预测相反,都以为今年中国出口疲弱,而内需会强劲反弹。但结果是内需复苏较弱且并不稳固,反而是中国的出口在疫情期间实现了高速增长,总体上弥补了国内需求的不足,也顶住了美国持续5年贸易摩擦的压力。

疫情期间,复苏之际,中国出现了一些加工企业外迁,一些外资企业调整布局,加上国际局势日趋复杂严峻,脱钩断链之声不绝于耳,而且以中国之大,每个地区,每个行业所面临的形势都有所不同,如何从总体上看待中国主要产业链、供应链在全球中心地位是否稳固,需要一个全面的视野。

环顾四周,中国劳动年龄人口持续下降,总人口开始负增长,而且印度人口规模即将超过中国,欧美通过一系列产业政策促使制造业回流,其他号称会成为新 “世界工厂”经济体的发展,以及欧美从地缘政治角度出发的战略性布局,如印太经济框架(IPEF)。所有这些,都在指向一个似乎被排斥的中国供应链。

如何看待中国制造业在全球的竞争力,也令人一度担忧,中国隆隆作响数十年的出口机器会不会“熄火”。

但是,中国一季度出口数据出来之后,令世界吃了一惊;尤其是汽车这“工业中的工业”,短短的几年时间内在中国发生如此历史性的跨越,被一些国际分析人士称为出现了中国制造业对世界的“第二次冲击”。

一、汽车出口超过日本

从2012年到2020年,中国汽车出口数量始终在100万辆上下徘徊,一些年份甚至下滑到六七十万辆,直到2021年出口僵局才打破,汽车出口量达201.5万辆,同比增长一倍。2022年,中国汽车出口共311.1万辆,再创历史新高,让中国超越了德国,成为全球第二大汽车出口国。到了2023年,中国汽车出口依然保持着高速增长的态势,一季度出口即近百万辆,一举超过汽车出口大国日本。

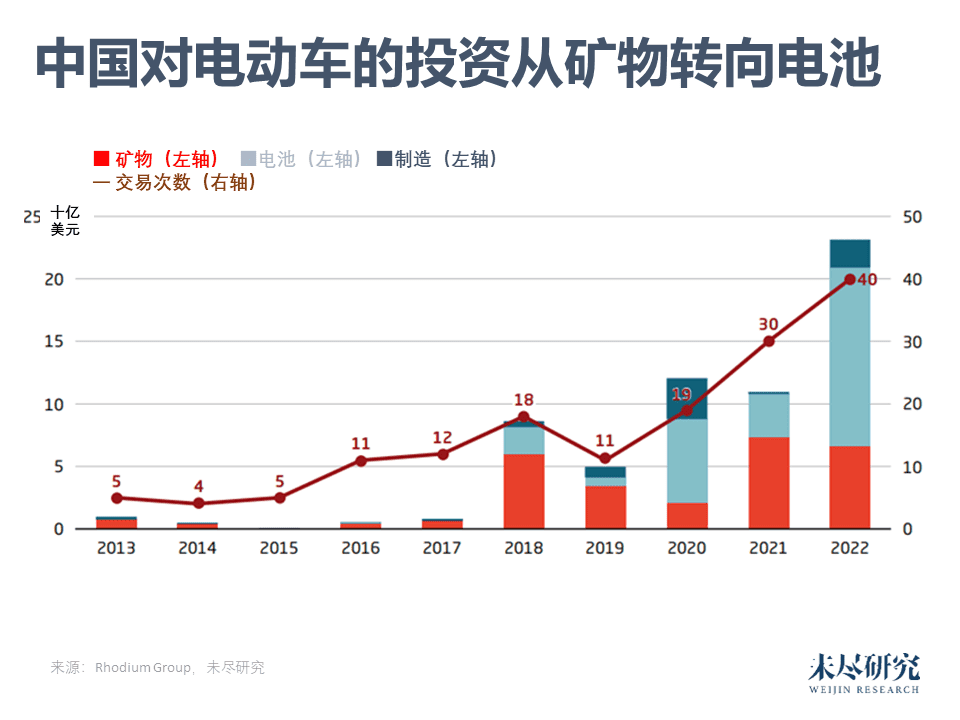

在中国的汽车出口中,新能源汽车是增长主力军。中汽协数据显示,2023年4月,中国新能源汽车出口10万辆,环比增长28.6%,同比增长8.4倍,占当月汽车出口总量的比重达到26.6%。前四个月,中国新能源汽车出口34.8万辆,同比增长1.7倍。中国乘用车联合会预测今年全年中国汽车出口会超过日本。

电动车市场的成长背后,是中国以动力电池为代表的电动汽车供应链,它既支持了中国造车新势力的崛起,也吸引了特斯拉和那些从燃油车向电动车转型的欧美日各系老牌国际汽车巨头,它们都把中国当成其向电动车转型的最重要的战场,因为在中国的动力电池技术、数字化的用户体验、充电设施的布局、以及智能驾驶的发展前景,综合起来形成了全球电动汽车发展的重心,也是汽车行业百年变局的创新前沿。世界各大品牌深知,如果无法在中国市场上占有一席之地,也无法在世界市场上取得竞争优势。

二、中国制造发飙

中国经济从疫情中复苏,表现最突出的是以电动汽车为代表的制造业。

2006年中国制造业占GDP的比重峰值达到32.45%,2011年出现了波动中的趋势性下降,美国特朗普政府对中国发动贸易摩擦,进一步加剧了这一趋势,加上疫情的原因,2020年制造业比重降至26%。过早去工业化的警告接连不断,中国出台了一系列支持和加强制造业的政策。

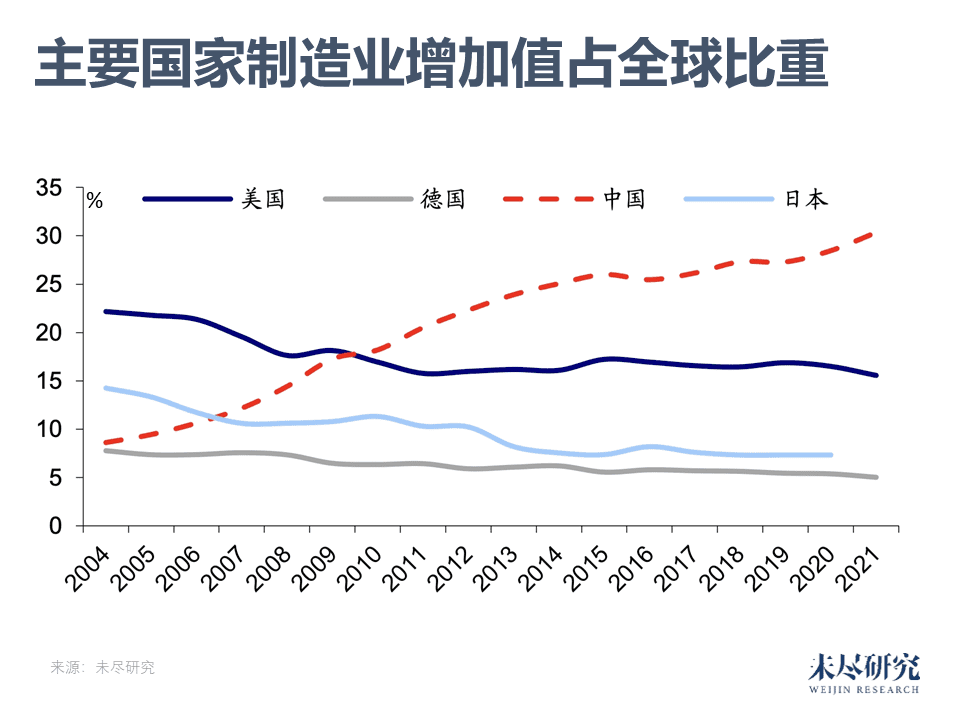

2022年,中国全部工业增加值突破40万亿元大关,占GDP比重达到33.2%;其中制造业增加值占GDP比重为27.7%,制造业规模连续13年居世界首位。中国制造业的增加值已经占全球近30%,相当于美国、日本和德国之和。

中国公布的一季度经济数据,GDP同比增长4.5%,高于预期。最令人意外的是出口,一季度出口5.65万亿元人民币,同比增长8.4%,顺差1.41万亿。

很多分析师原本以为,在欧美需求萎缩的情况下,即使中国供给能力恢复,出口压力也会很大。越南与韩国早先公布的3月出口两位数负增长,强化了这一预期。

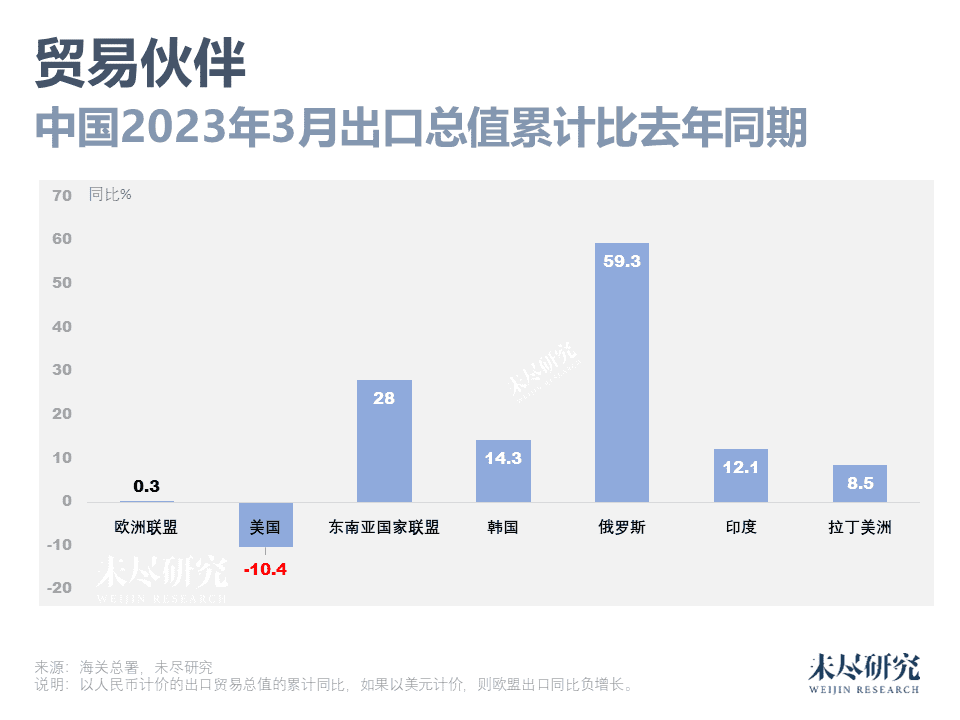

但中国的策略是,尽量反制美国脱钩、稳住发达经济体出口市场的同时,积极开拓全球南方市场,主要是一带一路沿线市场。中国的出口目的地结构正在发生转变。欧盟与美国仍是中国最重要的贸易伙伴,但中国与新贸易伙伴的关系升温更快,对东盟、拉美和非洲等新兴市场的进出口,成为增长亮点。今年一季度,中国对“一带一路”沿线国家的进出口继续增长,占比提升了3.5%,至34.6%。

中国的出口货品结构也较多元化。电动汽车、锂电池和光伏系列产品,被称为出口“新三样”,一季度同比增长66.9%;占中国出口比重4.7%,同比提升1.7%。欧盟、美国和东盟是中国“新三样”最大的出口市场。

中国出口产品,正在向价值链更高附加值环节攀升,同时由于美国高关税而放弃了部分组装环节。随着更多的电动汽车的出口,中国也在出口附加值更高的动力电池,提高了中国的贸易条件,尤其是在原材料价格下降的情况下,进一步促成了更大的贸易顺差。其中也包括新能源产品,如2023年一季度光伏组件累计出口同比成长37%,环比成长53%。

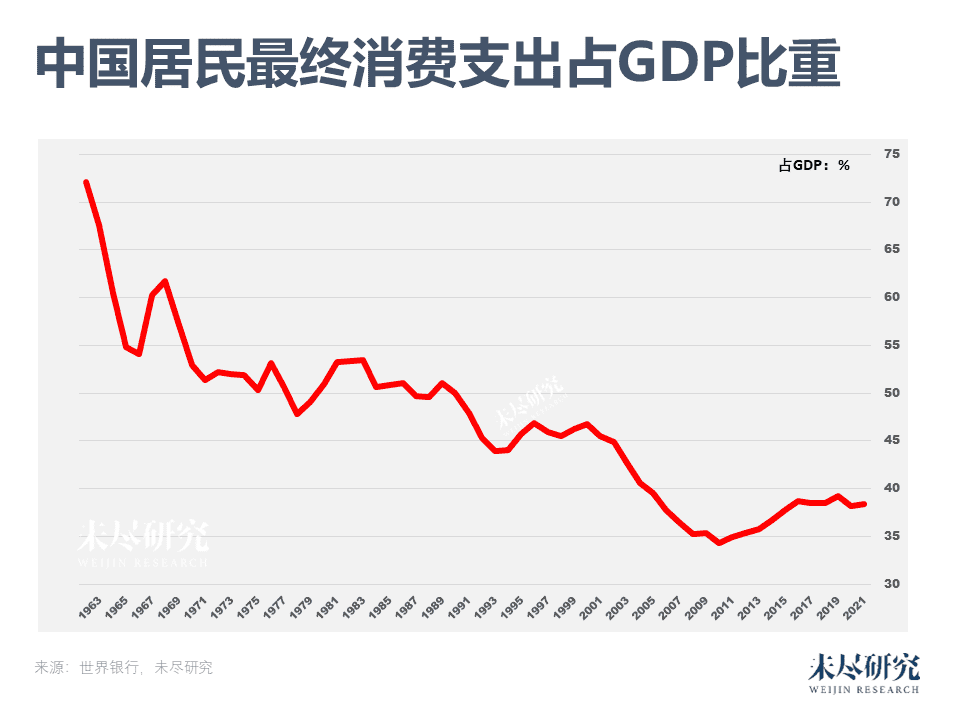

中国出口超预期增长的同时,中国进口则几乎没有增长。主要原因是国内需求,尤其是居民消费恢复较弱。

中国制造业追求供应链价值链上高附加值的环节,包括中国企业参与代工部分,但是把工厂设在境外,主要是在东南亚。以苹果产业链为例,代工环节部分移出中国到印度或东南亚不可避免,但苹果产业链更高附加值部分,包括其中关键的元器件和生产设备,留在了中国。这一趋势,也导致中国与加工贸易相关的进口减少,组装加工贸易同时下降,一时可以看到各大港口的集装箱空置堆积的情况。

另外,国内消费者正在转向国产电动汽车,因此汽车进口量正在下降。芯片中国进口下降幅度非常大,首要原因是周期性的市场收缩,但中低端的成熟制程端芯片的国产替代也在崛起,替代了部分进口。

所有这些,带来了中国惊人的贸易顺差。中国4月份出口了2.02万亿元,进口了1.41万亿元;创造了6184.4亿元的顺差,对比去年四月份等于暴涨了96.5%,几乎翻倍。即使考虑到去年四月有上海封城等特殊情况,今年前四个月的数据也足够炸裂,中国出口7.67万亿,进口5.65万亿元,也实现了贸易顺差2.02万亿元,同比去年增加了56.7%。

这令国际货币基金组织也大感意外,据最新的《世界经济展望》预测,2022 年飙升的贸易失衡将缩小,但如果中国继续保持月度巨额贸易顺差,国际货币基金组织很可能又要忙着修正判断了。

三、中美贸易在互相降低依存度

中美之间,一方面在说不能脱钩,但一方面在从对方分散风险。都在做两手准备。

看起来,2022年美国对中国的出口略有改善,但其实一方面是因为美元通胀了,另一方面是美国农民更离不开中国人的餐桌了。这是共和党的大票仓。如今将近20%的美国农产品流向中国,贸易摩擦前不到15%;但中国从美国进口的却从22%降低到18%,分散了供应风险。

反过来,飞机、芯片和汽车等美国最大的几个制造业出口部门,对华出口没有复苏迹象。

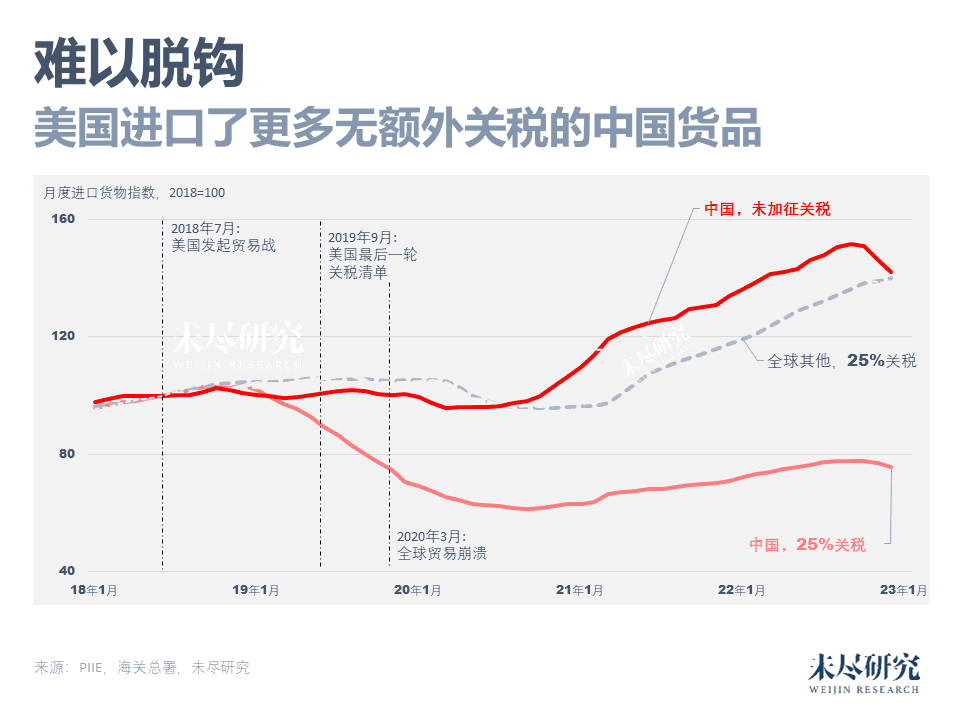

加征了关税的中国产品,美国人确实买的少了。但是美国人仍然需要它们,于是,他们花了更贵的价钱,转向世界其他国家购买。没有加征关税的中国产品,美国人比以往买得更多了,填补了中国因关税而减少的那部分缺口。去年全年,美国从中国进口的货品总额,几乎恢复到2018年的峰值水平。

从未受到贸易摩擦关税打击的中国货品,美国比贸易摩擦前多花了42%。加征25%关税的,主要是半导体、IT硬件和部分消费电子产品,美国从中国这里省下了25%的钱,但在世界其他国家那里多花了40%。还有加征7.5%关税的,包括服装和鞋类,美国从中国少买了8%,但从其他国家那多花了46%。

四、中国出口的新通道

中国今年进口下降,很大一部分原因是加工贸易下降。出口到美国的货品组装很大一部分,现在确实正在从中国转移出去。

但这些产业链的设备、关键零部件和原料部分,仍然主要留在中国,这样就形成了中国世界工厂与周边部分车间的布局。中国正在把产业链的最终劳动力密集的加工部分分散出去,而是追求充当全球产业链的“链主”,中国内地各地方政府,则争当全国产业链的链主。

美国疑心来自全球其他地区的货品,追根溯源仍是中国制造。要么是从中国进口零部件,然后本土组装,要么干脆就是转了一道手;甚至本土组装的也是中国的海外子公司。

制造业已是中国对外投资最为活跃的主体,占境内投资者的三成以上。东盟又是接受中国对外投资增速越快的经济体之一,2021年中国投向东盟的流量金额,制造业占比超过40%。中国企业在东盟雇用外方员工超58万人,比雇用的欧美员工加起来还多20余万。

为此,美国还曾发起过对东南亚四国的光伏产品的调查,但最终在去年夏天,宣布国家进入用电安全紧急状态后,暂时豁免了后者24个月的光伏关税。

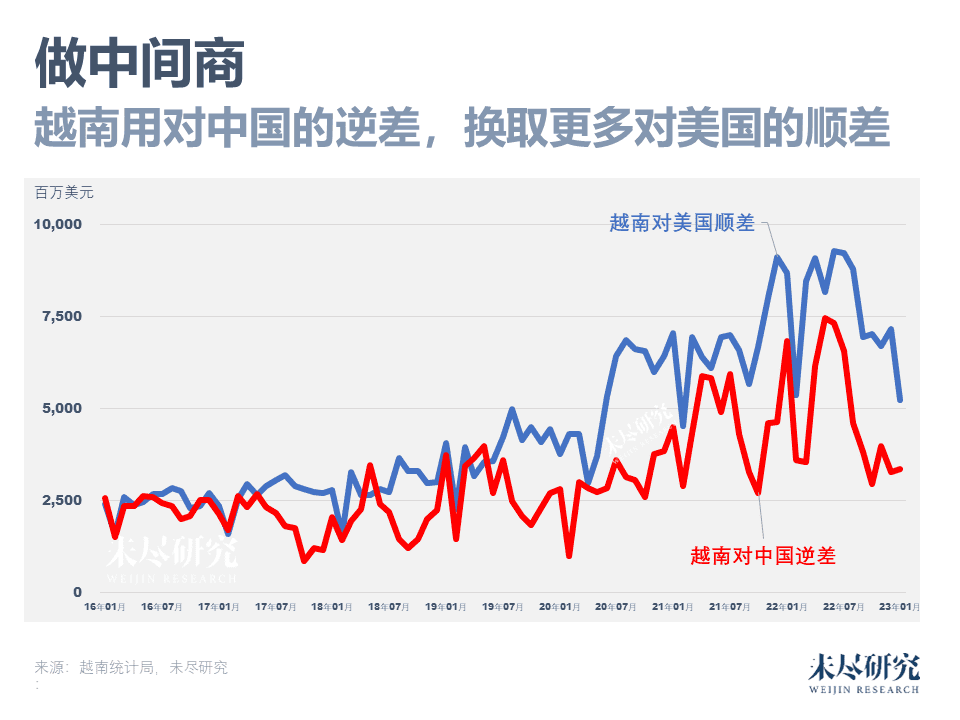

从2019年起,越南对美顺差连年激增,从此前稳定的月均25亿美元,一度接近100亿美元。但与此同时,越南对中国的逆差也在同步增长。

这会是长期趋势。尽管3月中国海关总署披露的对越南的出口数据,明显高于越南统计局披露的从中国的进口数据,但这主要是因为海运有时间差,在月度统计层面,出关口径的数据会比入关口径的数据早体现出来。

美国的贸易赤字仍在增长,相比将赤字与中国挂钩,它更愿意转移给越南、东南亚及其他“友岸”国家。

东盟正在拼命扩建港口,抓住这次历史机遇。新加坡在建的大士港,建成面积占新加坡总面积的1/20;缺少内陆的新加坡,与越南决定在河内共建内陆集装箱堆场“超级港”;全球海运巨头地中海航运(MSC)正在胡志明市投建越南最大的国际集装箱中转港。

五、世界的南方,人民币多多益善

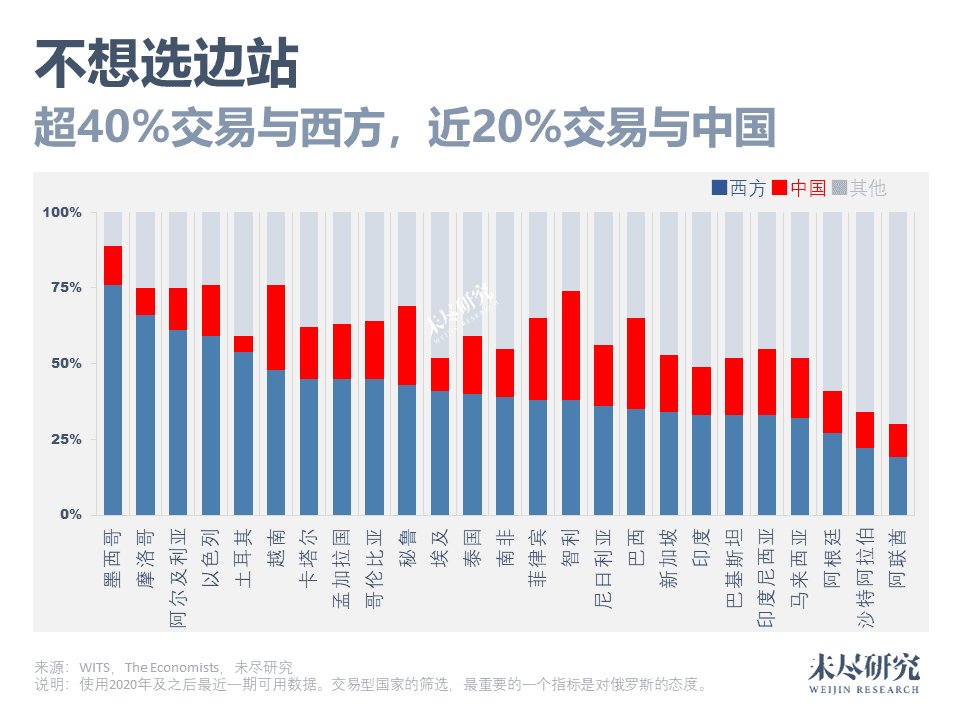

那些处于中国与美国之间的经济体,艰难地平衡着自己手上的筹码。它们既需要美元,也日益需要人民币。它们是不想选边站队的务实国家,又是不可忽视的力量。至少有 40 亿人,即全球人口的一半以上,生活在 100 多个这样的国家和地区。

美国与西方是它们的软件提供商,提供医疗与教育;中国是它们的硬件提供商,帮助建设桥梁、道路、港口与矿山。西方依然可以扮演君子,而中国的开发项目与当地人均GDP的增长有关。

这些不想选边站队的国家中最大的25个,占全球GDP的18%,已经超过了欧盟。这25个国家,分布在东南亚、拉美、中东与非洲等地,内部差异巨大。对中国而言,它们有些是中国的能源供应国,有些是原材料供应国,有些则是中国这个世界工厂在当地的“车间”。

不算墨西哥,中国在拉美的贸易地位已经超越美国,且优势持续扩大。这也是为什么巴西等国愿意与中国用人民币做生意。如果这个稍显松散的阵营,能掌握好在大国间精妙的平衡,就会成为作为外汇储备的人民币的蓄水池。

印度承诺利用其今年担任G20主席国的机会,成为“全球南方的代言人”;沙特的“2030愿景”之一,则是成为先进的工业经济体。

六、中国美元

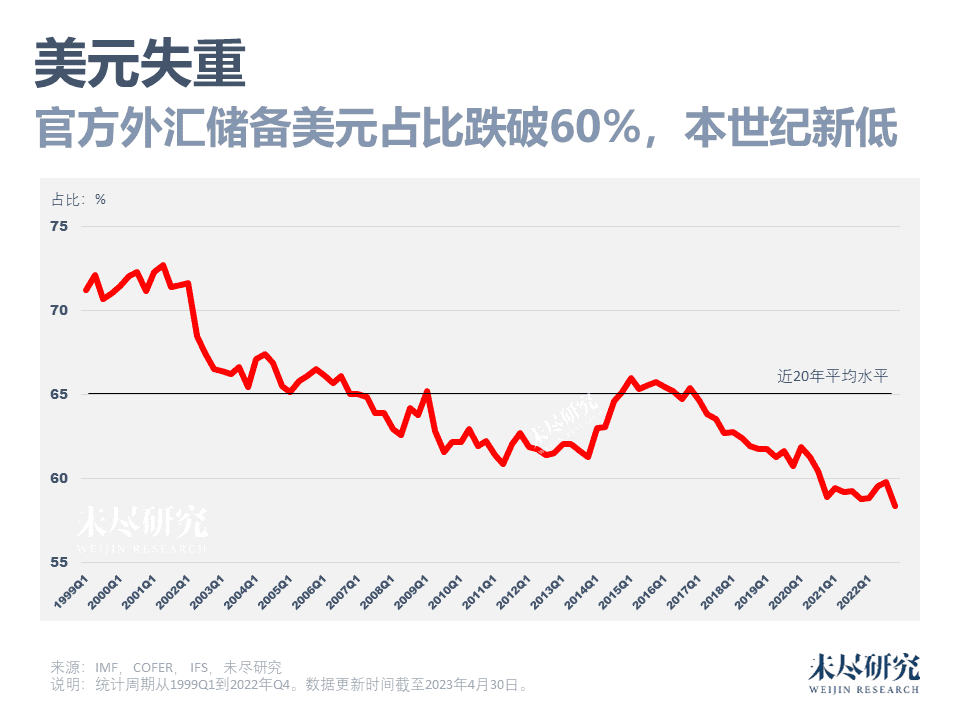

这让很多人重新遐想,美元霸权地位开始动摇。从长期来看,美元作为全球各国央行外汇储备的占比,一直在降低,从20年前的高点,一路下降,跌破了60%。

当美元不仅仅是世界货币,而且对全世界“武器化”,一些国家正在远离它、反对它。2014年,俄罗斯在占领乌克兰的克里米亚半岛之后,遭到美国与西方的制裁,俄罗斯就开始有意识地减持美元。2022年,俄罗斯全面转向人民币,中国也有些日子减持美元储备,增加了黄金储备。

美联储连续加息,加速了美元资本撤出不安全和低收益率市场,回流至美国市场,造成全球美元短缺,以及美元债务成本上升。

随着中国这几年外贸顺差越来越大,中国手中的美元也越来越多。中国既是全球最大的贸易国,是全球最多国家的地区的最大的贸易伙伴,美国之外持有最多的美元,于是可能造成了这样一种局面,对于那些南方国家来说,需要从中国这里获得人民币,中国还手握大把的美元。

几乎中国所有的非发达经济体伙伴们,只要有手头短缺美元,或无法使用美元,又要与中国做买卖,人民币就成为了合理的贸易结算选项。俄罗斯厌恶美元,孟加拉国也没那么多卢布,最近,两国就决定改用人民币来结算核电站项目贷款。

七、人民币取代美元?

但这并不意味着美元已经可以被人民币所取代。尽管在全球储备货币中占比阴跌二十年,美元的使用量仍然超过所有其他货币的总和。

货币是交易媒介,是记账单位,也是一种相对稳定的价值储存手段。人民币充当国际贸易中的结算货币,不能简单地等同于外汇储备地位。人民币作为外汇储备的占比,约为2.7%,约为美元的1/20,欧元的1/8,日元与英镑的1/2。

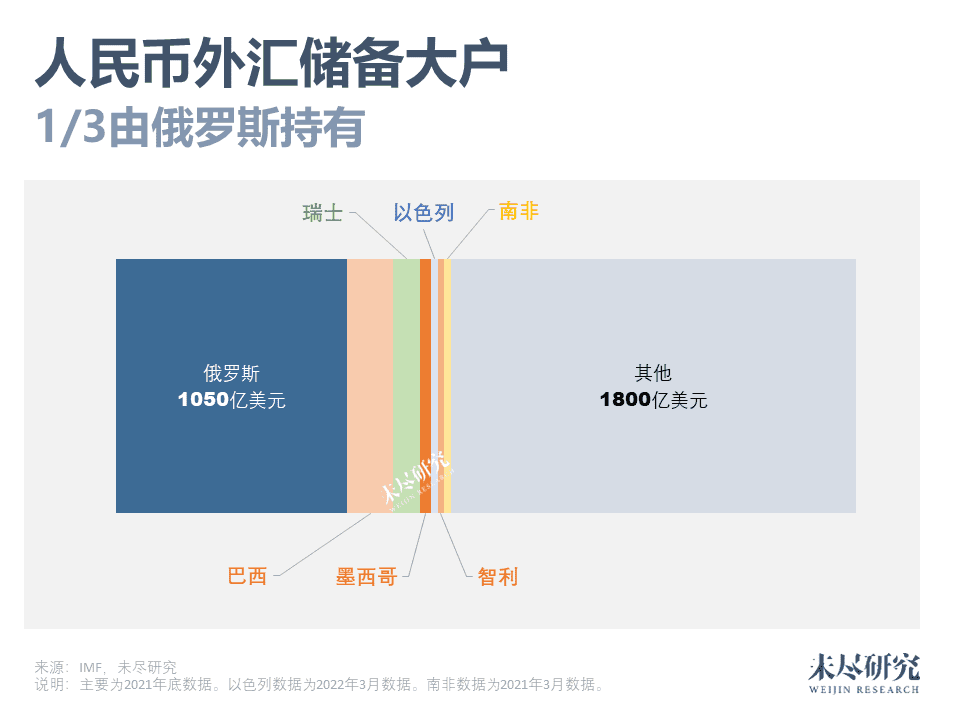

作为外汇储备,美元腾出的空间,也并不都被人民币填充。国际货币基金组织研究称,虽然人民币储备份额有所上升,但这仅占近年来美元转移的四分之一,部分原因是中国的资本账户相对封闭;反倒是澳元、加元等,占美元转移的大部分。一个俄罗斯就持有全球近1/3的人民币储备,而作为交易媒介,总归是使用的人越多,它就越受欢迎。

天下唱衰美元已久,因为别无选择,没有其他货币可以唱衰。似乎谁都可以唱衰美元,最近一次大规模唱衰美元的主导者,还包括了被称为“空气币”的各种加密货币。

取代美元者,任何形式的货币,需要全球最大的经济规模,坚定地站在全球化的这一边,不仅开放国内贸易市场,并且对全球开放金融市场,赢得其他市场主体的信任与信心。如果让最多国家愿意用其作为最主要的储备货币,有时候也需要放弃庞大的贸易顺差,甚至转为逆差。

中国手中美元过多,既买得起黄金,3月份也增持了205亿美元的美国国债。

中国鼓励贸易伙伴用人民币结算,反过来也有利于中国对其出口,因为缺乏美元的贸易伙伴,会逐步加深对人民币的依赖。所有这些,客观上都促进了人民币的国际化。

但能否进一步动摇美元的储备货币地位,目前看还是一个各方都希望的、长期的、有序的过程。

透过中国汽车出口超过日本,我们看到了中国开始经济复苏以来,这一系列事件的底层逻辑:美国贸易摩擦剑指中国制造,三年疫情,重创内需和消费,制造业显示出更强的韧性,中国制造业及出口扩大了在全球所占比重。

中国的内需和消费仍需时间疗伤,复苏总体并不稳固,中国的中央和地方的产业政策,推行了一种全球链主的战略,形成了庞大的产能和追求高端的制造业,而全球主要制造业大国进入产业政策博弈阶段。美国的高利率政策造成全球美元短缺,与中国扩大贸易的广大南方(一带一路沿线)国家,需要扩大使用人民币结算贸易,但美元霸权退出历史舞台,还可能是一个长期和有序的过程。

如何看待中国制造业占全球30%的比重?当19世纪下半叶,英国被称为世界工厂时,占比大约20%~25%;而美国在第二次世界大战之后的一段时间内,其制造业占全球比重最高达到40%。从这一点来看,中国制造的“第二次冲击”,可能是一个新起点。

本文来自微信公众号:未尽研究 (ID:Weijin_Research),作者:未尽研究