在过去的第一季度,机构LP的活跃度开始反弹,但出资规模上依旧相对保守。整体而言,市场的确回暖了,但还不够“暖”。从出资数据来看,今年出资主角有三大类LP,了解LP怎么投是GP找钱的首要因素。

本文来自微信公众号:FOFWEEKLY(ID:FOF_weekly),作者:FOFWEEKLY,头图来自:电影《华尔街之狼》剧照

2023年开年,一级市场从业者都很忙,尤其是募资负责人,辗转在各城市间去找钱。

各地百亿母基金落地的新闻层出不穷,多地举办招商大会,加大力度邀约GP,为市场带来一丝暖意。

市场真的热了么?哪些LP能出钱且愿意出钱?

一、市场“暖”了么?

从数据来看,一季度,机构LP的活跃度的确开始反弹,但出资规模上依旧相对保守。

从出资频次来看,市场确实开始回暖了,但还不够“暖”。

1. 一季度市场活跃度反弹,LP出资偏谨慎

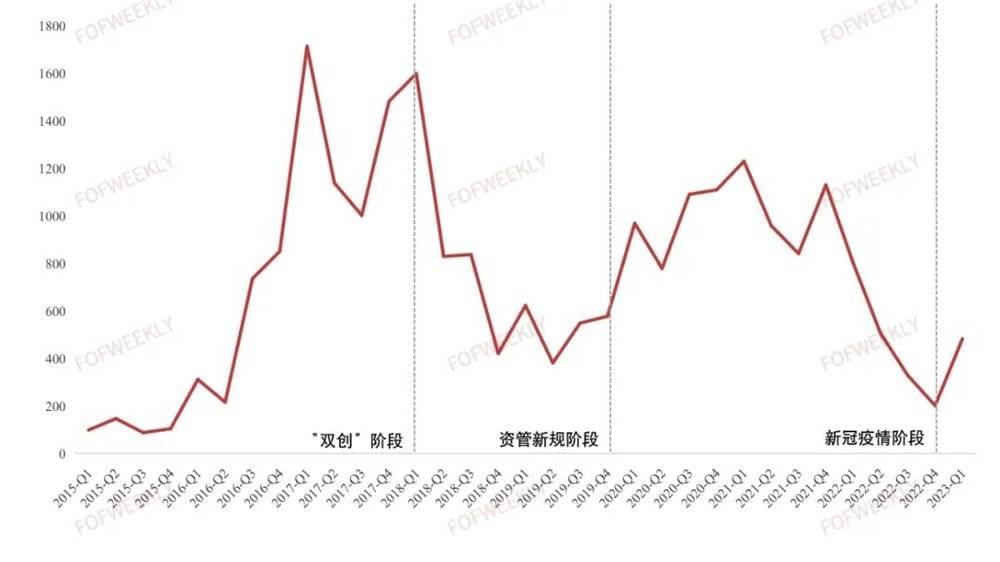

根据FOFWEEKLY最新发布2023-Q1的股权投资市场综合活跃指数,在经历了3年疫情之后,今年一季度的活跃指数终于反弹,活跃指数回到了2019年的水平。从出资频次上看,前三个月的出资量分别是967次、1035次和1225次,整体呈明显上涨趋势;但同时基金背后LP的抱团现象也很明显,吸引多家机构LP注资的基金对资金的聚集度越来越高。

以平均出资规模而言,2023年Q1与2022年Q4基本没有明显变化。因此,市场呈现出的特征是,LP的出资意愿显著提升,但整体出资风格相对谨慎。除此之外,一季度相对不错的宏观经济数据也一定程度上推高了综合指数。

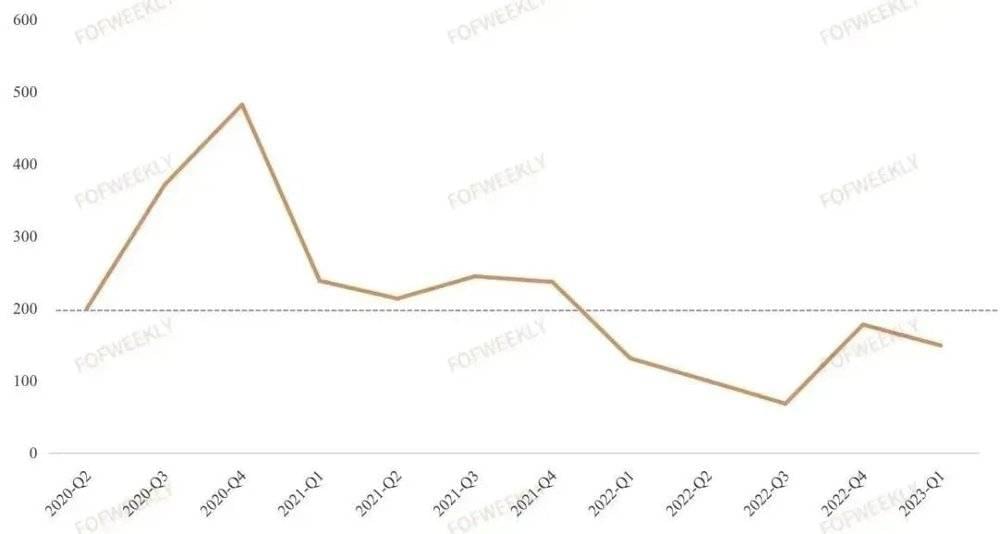

FOFWEEKLY活跃200指数

2. 活跃机构一季度短暂回调,预期反弹大趋势不变

根据FOFWEEKLY计算的LP活跃200指数,目前的指数水平尚未恢复疫情前水平,但整体处在反弹的趋势当中。活跃200机构2023年Q1相比2022年Q4的变化在于池子里的200家活跃机构出手次数的下滑,但平均的出资规模有所提升;同时,近两个季度活跃200机构的平均出资规模比起受疫情影响最严重的2022年有明显提升,说明最活跃的机构们对市场的信心在恢复,同时手握充足弹药,准备先于市场找到新的增长机会。

总体上看,活跃200指数的反弹趋势不变,我们预期2023年Q2的指数数据有望回升至疫情前水准。

二、东部LP最活跃,中部LP活跃度有所提升

一季度地域LP出资分布——浙江、广东最活跃,山东跻身头部活跃地区。

一季度活跃的地区基本聚集在东部发达地区,出资热度从东部沿海向内陆地区呈逐级递减趋势;出资活跃度与当地经济水平相关性较强。根据一季度汇总的机构LP出资活跃度,LP最活跃的省份是浙江和广东,出资总活跃度超过了400。

头部第二梯队的出资活跃度区间为200~400,主要省份为江苏、山东、上海和北京,其中山东今年一季度的LP出资活跃度有明显提高,且持续走高,3月份地区LP活跃度已经跻身前三。结构上看,2023年后,山东地区财务型LP和政策型LP出资数量增高,带动整体活跃度的提升。

中部部分省份活跃度有所提高,其中安徽、江西和福建在一季度的活跃度超过了100,大部分中部省份的出资次数相对稳定,结构上也以三大类(产业、财务型、政策)LP为主。

整体而言,活跃地区还是集中在东部经济发达省市,中部省份活跃度的提升一方面期待市场化机构出资意愿的回暖,另一方面也需要各地引导基金发挥功效;同时,今年山东省LP活跃度的突然上涨或许也值得引起市场关注。

三、LP今年怎么投?

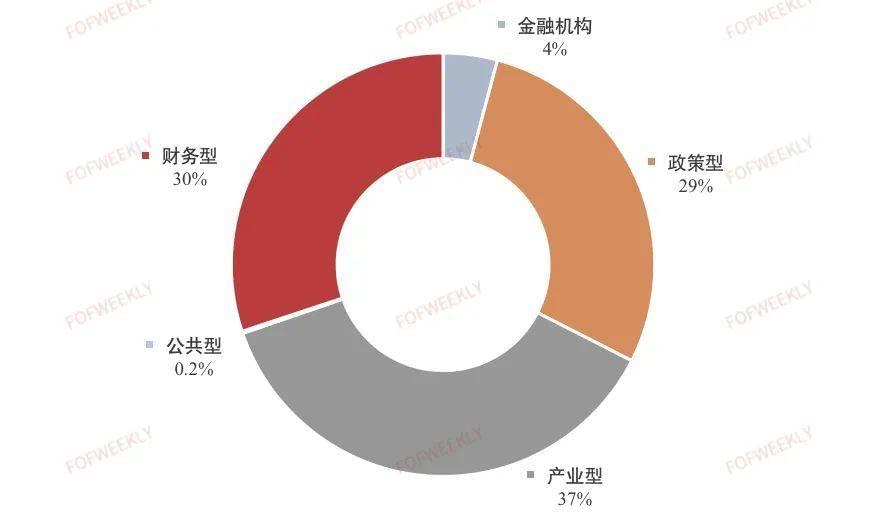

一季度出资LP类型分布

从一季度出资的LP类型来看,最活跃的LP仍然是产业型LP,一季度的出资次数占比接近4成;今年政策型LP的出资活跃度进一步提升,出资数量占比达到29%。金融机构一季度表现不温不火,参与基金首次募集的次数偏少,但资管、信托参与S交易的次数较同期倒是有所上升。此外,一季度公共型LP一共出手5次,其中2笔是高校相关基金会出资。

总体上看,今年市场出资主角是产业、政策、财务三大类LP(后统一简称三大类LP)。下一步我们对这三类LP进一步拆解,进而获得他们显像出资形态背后的真实特征。

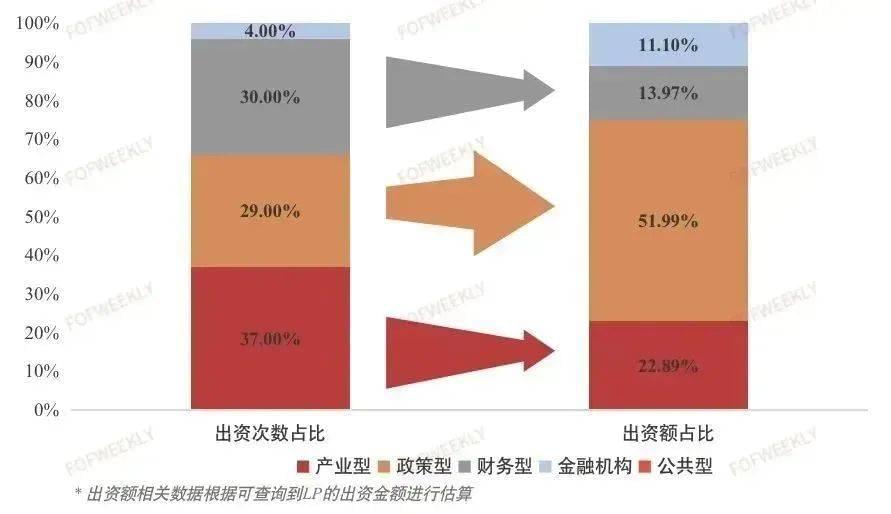

各类型LP出资次数 & 出资金额对比

通过各类型LP出资次数与出资金额的对比,虽然三大类LP在出资次数的占比上相差不大,但在资金供给端(出资额)的差别却十分显著。一季度,产业资本(产业型LP)与纯市场化机构(财务型LP)虽然为市场贡献了接近7成的活跃度,但是新增的资金供给量却仅占市场的37%;相比较而言,政策型LP通过29%的出资次数为市场贡献了超过50%的资金,进一步体现了政策型LP的大钱地位。

一季度各类型资金对市场的渗透率

结合各类型资金渗透率,我们就可以更好地剖析三大类LP一季度的出资特征。

1. 政策型LP:活跃度提升的同时,加强抱团

一季度,政策型LP以29%的出资占比,为市场贡献了超过半数的资金。但是,政策型LP对基金的渗透率仅为34.6%,即市场中6成以上募到资金的GP没有拿政府资金;对于获得政府注资的基金而言,其LP结构中会呈现多个政策型LP共同注资现象,呈明显的抱团现象。

2. 产业型LP:高频高渗透率,长尾出资明显

产业型LP第一季度的出资频次、渗透率都排在第一位,整体出资意愿较高,同时各管理机构也积极地接纳产业资本。但由于产业型LP内部结构两极分化等因素造成整体出资规模偏低,头部产业资本(如上市公司)出资规模大但是次数少,而尾部的小型企业单笔的出资规模低但频次高。整体上,产业资本呈现明显的长尾出资分布。

3. 财务型LP:对市场的资金供给量进一步收紧

一季度财务型LP出资次数和渗透率虽绝对值高,但对比自己却是明显下降的。在当前政府资本贡献超七成资金供给的市场下,与政策型资金诉求交集甚少的纯财务型资金将越来越失去其原本的地位;同时,纯财务型资金自身也未必愿意与政府资金合作。在客观情况与主观意愿的共同作用下,财务型LP对市场资金供给量的收紧则是必然结果。

综上所述,今年GP募资瞄准的首要对象还是产业资本,上市公司、产业母基金出资多,小型企业出钱可能性高。政策型LP虽然比去年更活跃,但并不意味着有更多的管理机构可以拿到政府的钱。

一方面政府资金外的部分不见得那么容易搞定,另一方面,政策型LP的抱团也容易导致资金对GP分配上的不平衡。最难到手的自然是财务型的钱,根源就在于资金诉求的冲突,预计今年头部市场化机构的出手将会更少。

总结

2023年一季度,市场信心有所恢复,活跃度出现上涨,但资金的供给量仍然不足以让我们得出市场已经修复的结论。另一方面,一季度LP出资的结构并不健康,不同类型资金的错配导致诉求无法弥合的矛盾如果不解决,只会导致更多资金的抱团,不同类型的资金流向越来越分化。

这是市场的一大难题,也是管理人面临最大的挑战,解决这个问题将是市场能否健康、迅速发展的关键。总之都需要建立在LP愿意出钱的基础上,不过一季度LP活跃度的上升是给市场的修复之路开了一个好头的。

本文来自微信公众号:FOFWEEKLY(ID:FOF_weekly),作者:FOFWEEKLY