本文来自微信公众号:表外表里(ID:excel-ers),作者:陈子儒、赫晋一,编辑:付晓玲、曹宾玲,数据支持:洞见数据研究院,头图来自:视觉中国

对闹得沸沸扬扬的B站“停更潮”,资本市场不以为然。

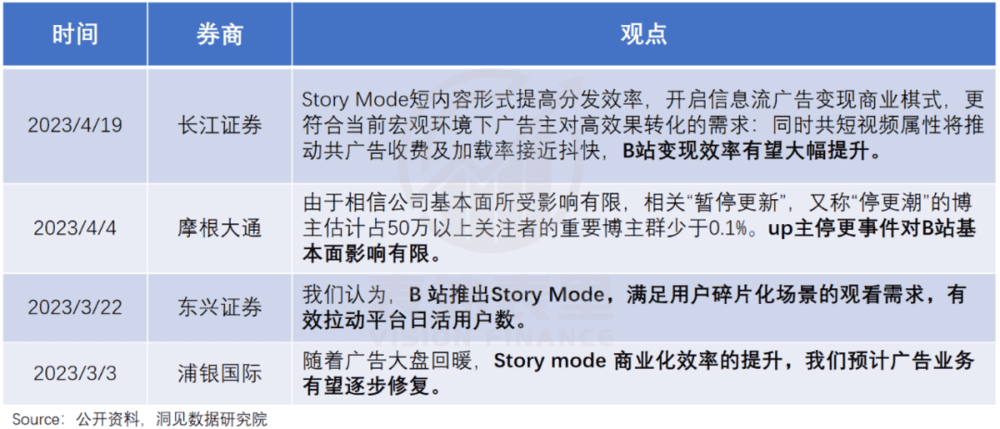

可以看到,在恐慌情绪冒头、B站股价连续下挫时,不少机构纷纷站出来表示,停更对B站的基本面影响有限。

这样逻辑的出发点,主要有两个。

一方面,针对此事,B站相关人士后续澄清表示:停更只是个别情况,相关表述严重失实。

而对争议的焦点——UP主的收入问题,B站对其的支持力度有目共睹:2022年年报显示,年内收入分成达到91亿,同比增长18%,远高于收入增速的13%。

如此真金白银的扶持,创作者们怎么会走呢。

另一方面,B站商业化因为短视频Story Mode的出现,越来越有想象力。

但事实真的是这样吗?

可以看到,曾经也有很多平台有类似想法——如疯狂从知乎挖人、20亿补贴创作者的悟空问答,不差钱、资源扶持武装到头发丝的腾讯微视,但最终都以“惨淡”收场。

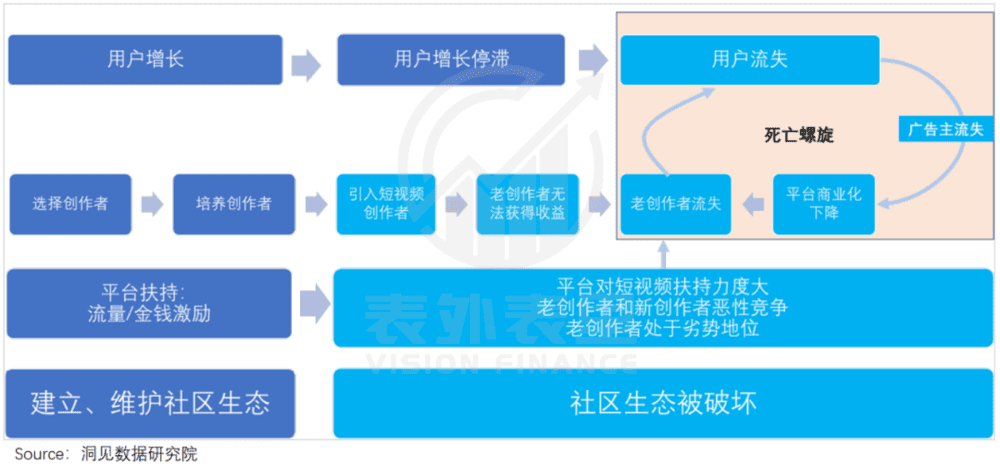

复盘它们或关张或糊的过程,核心矛盾在于写手和KOL持续流失,用户被分流,逐渐陷入“死亡螺旋”。

由此来看,B站目前释放的停更信号,可能不应该被轻轻放下。

一、创作者持续流失,“死亡螺旋”的开始

在没落之前,微视的增长势头是这样的:

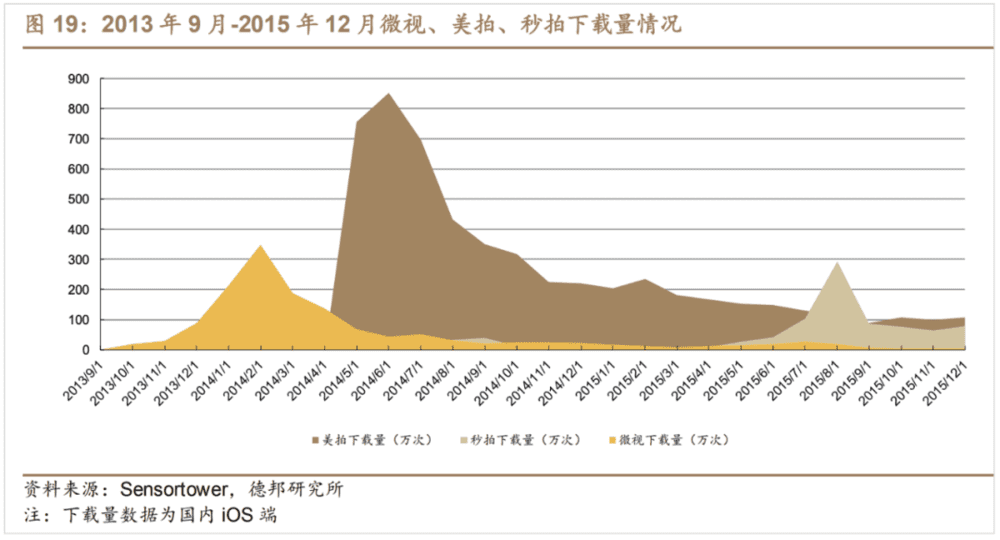

2013年上线3个月就超过微信,登上App Store免费排行榜第一名。一个月后的春节,日活超过4500万人,总播放量超过一亿次。

但高光时刻没维持多久,聚光灯下的主角就变成了美拍。可以看到,2014年5月美拍上线后,有着更让人艳羡的下载量增长。

形势逆转的原因,和彼时短视频应用的共性问题有关——微视没有滤镜、模板和好玩的表情包,普通人很难通过手机拍出来好看的内容,创作热情受限,更多是专业人士参与的PGC。

而美拍一上来就把注意力放在“拍得好看”这件事上,MV模板和美颜滤镜一经推出,就在年轻女性人群中收获众多拥趸。

微视的内容供给已然落后,更严峻的是已有的创作者阵地,也开始失守。

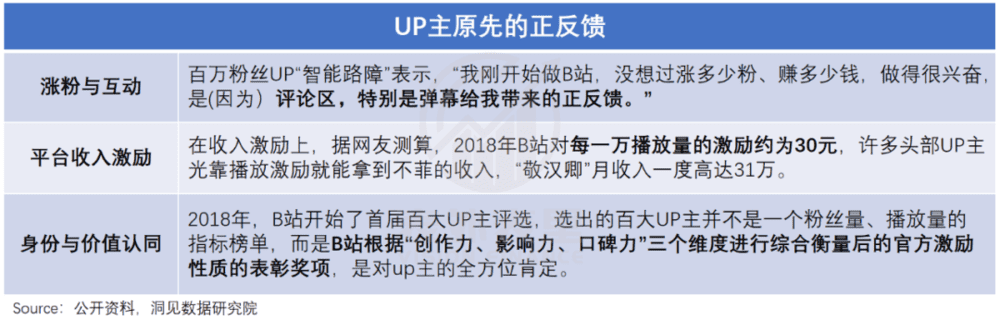

早期的微视红人罗休休曾撰文分享,刚开始微视花很大的精力扶持红人,比如广告收入全部分给红人,微视并不分成。她运营微视没多久,就开始盈利了,粉丝更是一路狂飙。

但2014年年底开始,流量扶持力度明显降低,视频的播放量和评论量持续下降。她逐渐放弃维护微视,把精力逐渐迁移到美拍、微博等平台。

最终微视没能形成正循环,反而是创作者流失、下载量下滑,声量越来越小,被阶段性放弃。

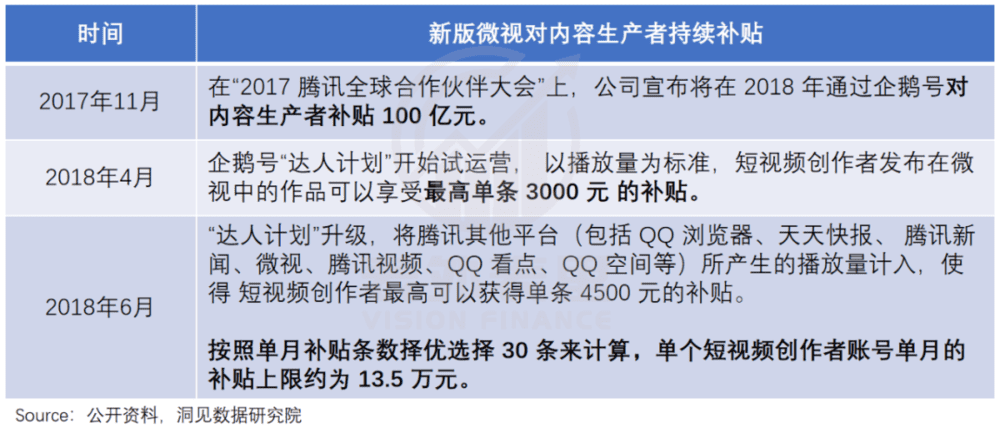

直到抖快声量渐起,让业内看到了短视频赛道不可miss,于是2017年,腾讯重启了新版微视。

复活后的微视,吸取了此前“供给不足”的教训,开始加大内容创作者的补贴,同时大量引入内容供应商,即MCN、工会等。

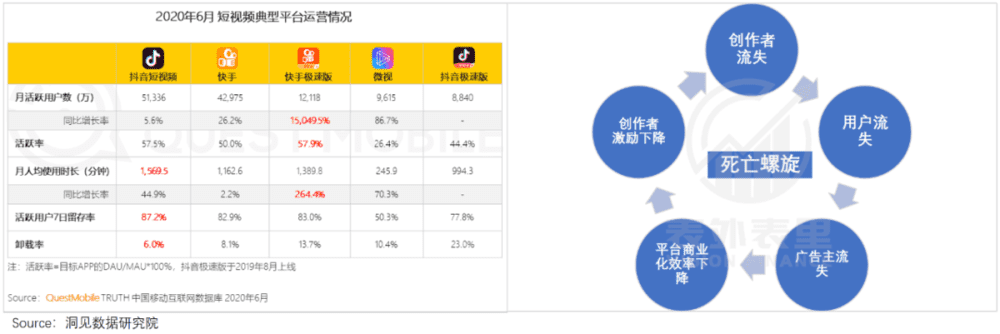

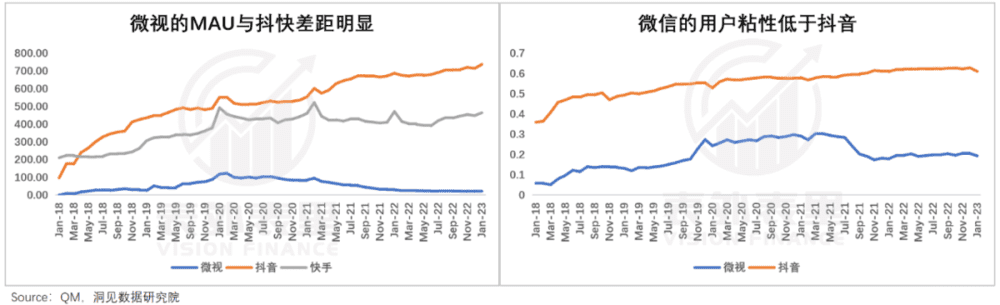

可一套组合拳下来,结果并不如意。可以看到,留存率和抖音相比差一大截。

而这一轮的折戟,问题仍然出在内容上。

上述说过,微视补贴引入的大多是MCN机构和达人。一方面,他们并不愿依赖单一渠道,而是倾向于和各短视频平台保持战略合作。

比如,旗下签约达人近40位、全网订阅粉丝近亿的贝壳视频,分发策略就是仅入驻微视,但不签约独家。

另一方面,微视期望以更高的独家内容的补贴(比非独家内容高3~5倍)来留住达人,但达人在这里所获得的补贴收入,还是低于在抖音等平台的总收入,甚至还出现了“欠薪门”等打击创作者积极性的传闻。

也就是说,机构放弃跨平台运营的机会成本更高。基于此,微视通常会被当做“备胎”,正如用户吐槽:“微视没有自己的风格,很多是照搬抖音,玩别人剩下的。”

如此一来,微视的内容很难形成差异化。如下图,打开微视推荐页,视频大多是专业机构创作的一站分发式内容;相比之下,抖快多为UGC创作。

这样的内容供给,影响了需求端的表现。可以看到,微视的用户短期冲高后,在活跃度、月人均使用时长和活跃用户7日留存率上,均是垫底的;而卸载率却排在前列。

如此用户流失,降低了平台对广告主的吸引力,进一步导致创作者无法获得收益而流失,社区生态难以形成良性循环,最终陷入“死亡螺旋”,逐渐走向消亡。

所以,发展多年,微视的用户体量仍在原地;同时,也没有出圈的达人代表和内容输出,传播中的溢出效应几乎为零。

最终,屡屡被捧上C位的微视,一步步走向边缘化,腾讯在短视频赛道里的接力棒,被转交给了视频号。

再说回B站,现阶段其UP主停更事件,似乎也透露出一种不寻常的气息。

二、“背弃”中视频UP主,影响几何?

当下来看,骂B站一定程度成了一种政治正确。

用户端的吐槽点是,“破圈”以来社区调性改变。有人形容B站现在的弹幕文化称,“就没有B站er不恨的人”。

UP主们则是不满越来越难“挣钱”——如“徐云流浪中国”披露的收入情况显示,1.8亿的视频播放量,仅累计收入17.8万,相当于一万播放量收入为10元,“停更潮”由此而来。

然而这些被抨击的点,在最开始明明是另外的画风。

破圈拉动的生活区、知识区等内容板块的增长,曾让市场和舆论振奋,B站股价一路飙升。而UP主们的创作动力,则是在正反馈下,被持续拉满。

那么,为何突然两级反转了呢?这要从其盛推的短视频Story Mode模式说起。

在B站最初的设想中,上线短视频是一个多赢的举措:

用户端:丰富内容生态,满足用户对碎片化内容的需求。

创作者端:短视频制作难度较低,有利于吸引新UP主和低粉UP主涨粉,也能拓宽UP主的上升路径。

平台端:短视频是比中长视频效率更高的广告载体,可以成为后续广告业务增长点。

毕竟,用户增长的故事终结以后,资本市场对B站的认可程度更多取决于其商业化进展。再叠加宏观经济疲软,B站对商业化的诉求,比原来显著急迫。

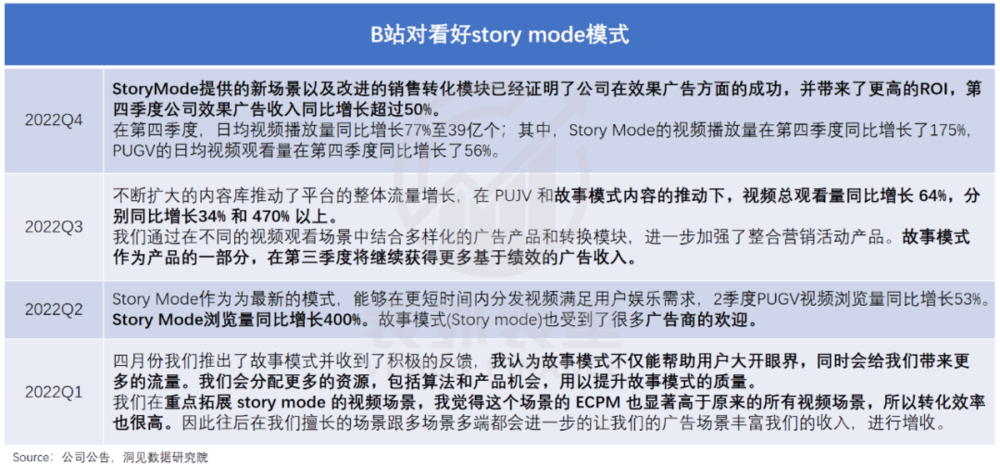

而短视频模式背后潜藏的沉浸式广告“吸金能力”,确实让人振奋。如2022Q2电话会议提到:B站的ADload保持为5%,其中广告收入的增量来源于效率更高的Story Mode。

基于此,B站在不断提升Story Mode的站内地位。

事实上,这种侧重也是早期内容平台抵御短视频平台冲击的惯常操作。

比如,B站对标的YouTube,为了应对TikTok的挑战,推出短视频模式Shorts,并持续加大投入。如招入前Musical.ly北美市场负责人Kevin Ferguson,负责Shorts经营。

不过,两家引入短视频的目标,有所不同。

YouTube方面表示,“创作者从YouTube Shorts起步,然后逐渐过渡到长视频,发掘变现潜力。”

也就是说,YouTube是利用中长视频已经成熟的生态,将更多短视频创作者引入进来,其业务重心依然更倾向基本盘长视频。

而B站方面,上述说过,其对Story Mode更多在于拉动业绩“腾飞”的期待。

这造成的结果是,YouTube上的短视频,拥有独立的入口和流量池,激励和推荐也有单独的标准——比如,创作者能够获得45%的短视频广告收入,并不会与长视频创作者产生冲突。

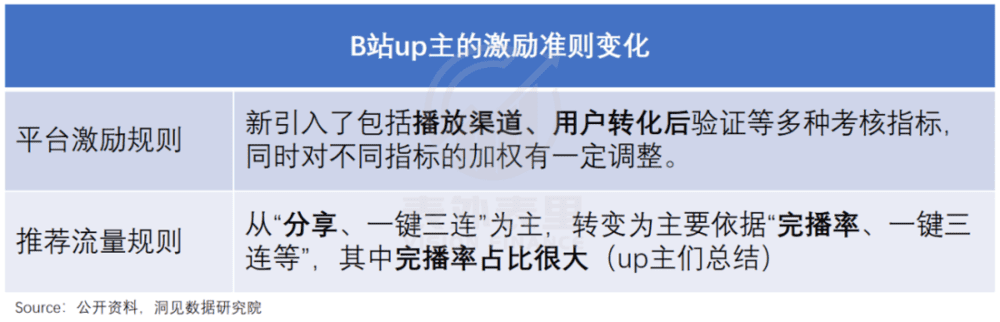

B站则是短视频和长视频内容,在同一个流量池竞技,且多次调整UP主相关的激励机制,有意无意偏向于短视频:

这样一来,短视频内容产出效果显著。据2022Q4电话会议:Story Mode VV增长超过170%。

但对原来的中长视频UP主基本盘,却冲击严重。

事情没有按B站预想的进行,中长视频UP主们并不屑于制作短视频:“无法接受短视频的创作逻辑,更愿意做一些能留下来的东西。”

这样一来,他们很难受益于新规则。

如UP主“图安一记”说道,自己主页上不足半分钟的视频流量超过了1600,而2分半至3分钟的视频推流却只有100左右。

据新站数据显示,2022年B站从0涨粉百万的新人UP主中,三分之二都以竖屏短视频为主。

换言之,B站有限的增长红利被短视频创作者攫取,中长视频UP主涨粉成为奢谈。

更别说,新的激励机制下,中长视频UP主们的激励收益是实打实的大缩水:“现在知识区的价格已经跌到6~10元/万播放量。”

到这里还没完,百大UP主这块曾经象征身份的金字招牌,也在向短视频倾斜。

2022年百大UP主中,出现了许多主打竖屏内容的UP主,比如山城小栗旬的理发日记、帅农鸟哥等。

而B站方面公开透露过,其对短视频内容的预期渗透率,最终将超过50%。那么,这样一来商业化能否如愿呢?

可以看到,B站以中长视频为主的社区生态,造就了广告投放侧重于品牌逻辑。而这需要创作者用心去产出内容。

以UP主雁鸿Aimee为例,其制作的花西子推广视频,受到广泛好评,用户纷纷留言呼吁花西子“加钱”。甚至这期2020年发布的视频,至今仍有用户在评论区活跃。

这本是B站在商业化上的独特优势:高粘性粉丝与UP主形成高情感链接,让其在中视频赛道商业化上,拥有差异化竞争力。

但现在短视频内容权重上升,中长视频的推荐权重降低,UP主停更甚至流失,对核心广告主的吸引力必然产生影响。

当然,降本增效大背景下,广告主投放更注重转化率,短视频需求增长明显。

但B站参与到短视频广告竞争,相对抖快的用户规模和时长,并无明显优势。想要靠恰短视频的饭熬过当下,也不现实。

总体来说,天不随“睿帝”愿,B站对Story Mode的侧重,让中长视频UP主,一定程度陷入涨不了粉、赚不到激励、得不到认可,看不到未来,可能还活不过当下的处境。

如此一来,就不难理解UP主们为何“罢工”“出走”。

而这或只是开始,长此以往,随之而来的就是用户的流失,再进一步恶化便是拖垮内容生态,最终掉入“死亡螺旋”之中。

三、小结

实际上,早在2022年年初陈睿就对Story Mode的棘手有预期,“如何使Story Mode成为增量,而不是替代原有的PUGV,这是在运营中非常需要重视的问题。”

但当下的UP主“停更潮”,意味着这个问题并没有被很好解决。而这种创作者“流失”的困境,往往险象丛生。

毕竟微视等平台已经用血的教训证明,创作者持续流失,平台会走向“死亡螺旋”。

本文来自微信公众号:表外表里(ID:excel-ers),作者:陈子儒、赫晋一,编辑:付晓玲、曹宾玲,数据支持:洞见数据研究院