在人人热议消费降级之际,出境游却玩起了消费升级。

阿姆斯特丹的青旅日均高达500元,够国内青旅住一周,巴黎的老破小酒店卖出了国内万豪的价格。东南亚免签省下的钱,也全都涨到机票里去了。

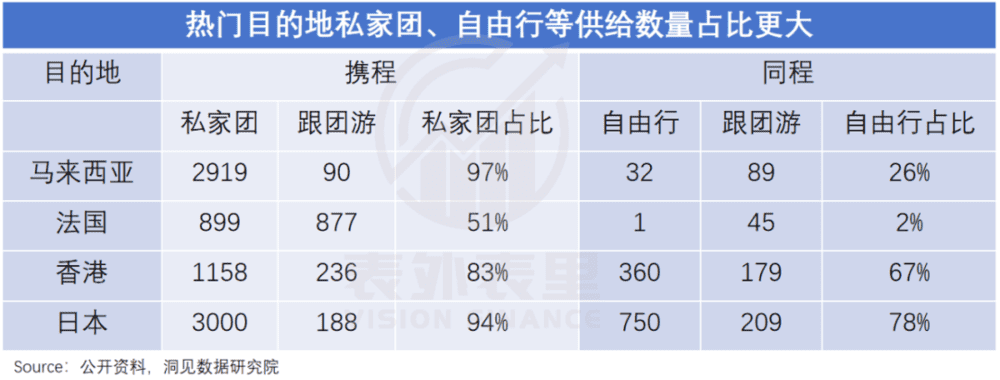

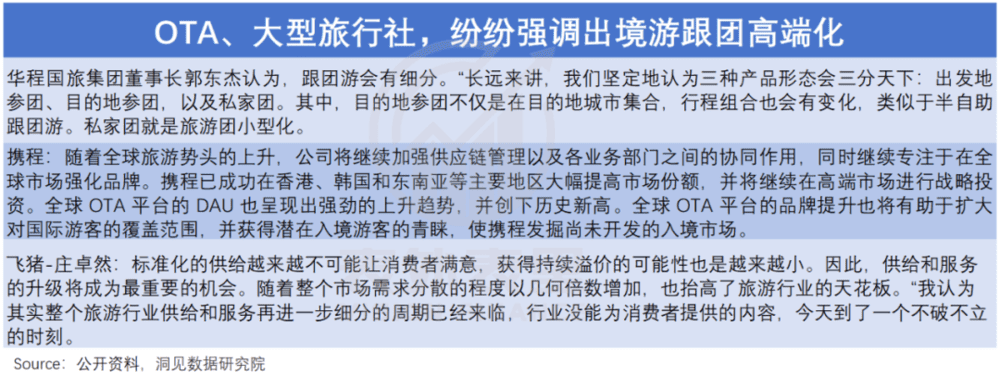

不仅涨价,甚至开始淘汰平价产品:打开OTA平台的产品列表,高价的私家团、自由行占比超过了9成,穷游团寥寥无几。

并且,这种趋势还在愈演愈烈。飞猪CEO庄卓然给商家支招:“做好精准的(中高收入)消费者沟通,品牌的价值更容易扩大。”携程也在2023Q2业绩会提到,“将继续在高端市场进行战略投资。”

但迎着一片“涨声”的,却是乌泱泱的出国人群。

嘴上喊着“不是北欧去不起,而是尔滨更有性价比”的小土豆,转眼就到挪威追极光去了;听到“噶腰子”瑟瑟发抖的人,春节又在普吉岛给大家拜年。

可明明把出境游当成标配的中产,已经穷到买打折菜、学不起琴了,难道他们是虚假的返贫?

我们研究发现,这轮出境游的涨价潮,确实与中产没有太大关系。而是OTA想借海外供给恢复不足之际,捞一把快钱而已。

一、供给恢复不足,涨价降质“有恃无恐”

事实上,出境游不止涨价了,同时还“降质”了。

4万元直飞墨尔本的商务舱,全程只提供了一瓶依云;曼谷5000一晚的五星级酒店,床褥潮湿、马桶漏水、灯也罢工了。

这让消费者们怨声载道,但身处风暴中心的服务商们,实际也很委屈。

去年7月,出境游恢复如火如荼的时期,洛杉矶数千名酒店员工却走上街头,举行了近年来美国规模最大的酒店业大罢工。

引发抗议行为的导火索之一是,“我们现在基本上是一个人做两三个人的工作,他们需要给我们应得的其余部分。”

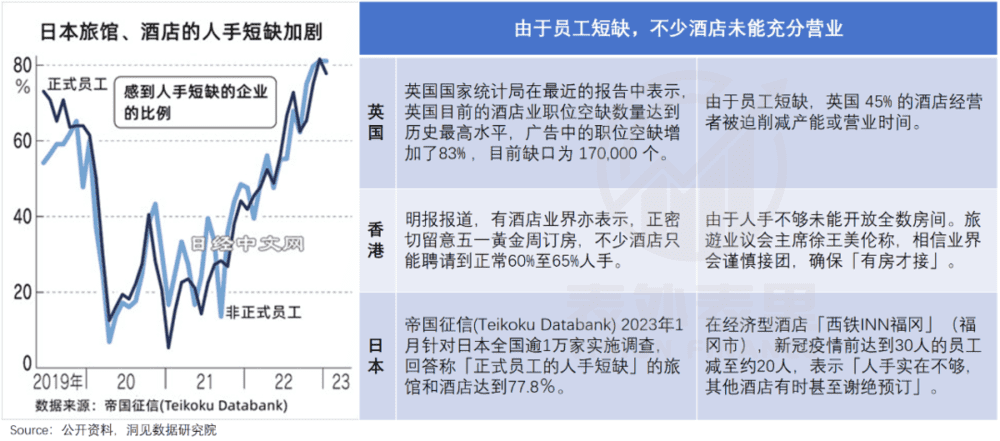

而这不是个例,可以看到,中国香港酒店业普遍两个人做五六个人的工作,怨声四起。日本的很多经济型酒店,囿于人手实在不够,有时甚至会谢绝预订。

说白了,OTA们并非不想服务,而是暂时没能力服务好。

疫情期间,大量海外酒店停业、倒闭,并遣散了员工。比如,万豪在全球关停了约四分之一的酒店;希尔顿直接裁员约22%。

然而“裁员一时爽,再建火葬场”。

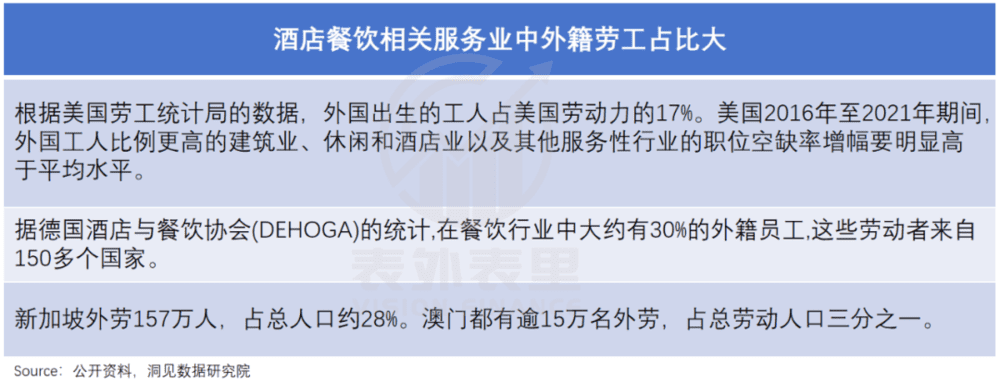

可以看到,欧美、新加坡等很多热门旅游地区,酒店、餐饮等服务业,外籍劳工占比很大——中国澳门的外籍劳工占总劳动人口的三分之一;英国的欧盟劳工占比高达70%。

疫情出现时,这些低技能的一线外籍劳工被最先牺牲:工作被立即暂停或终止,很多人失去收入来源,被迫回国;还有一些在没有操作流程和协议的情况下,突然被遣返。

而他们的离去,留下的巨大用工缺口,如今却很难补回来。

就像一些北漂们疫情时回家就业,不再返京一样,很多外籍员工回国之后,可能已工作稳定,不愿再返回。

而有重返意愿的,往往面临政策收紧、签证难等问题。

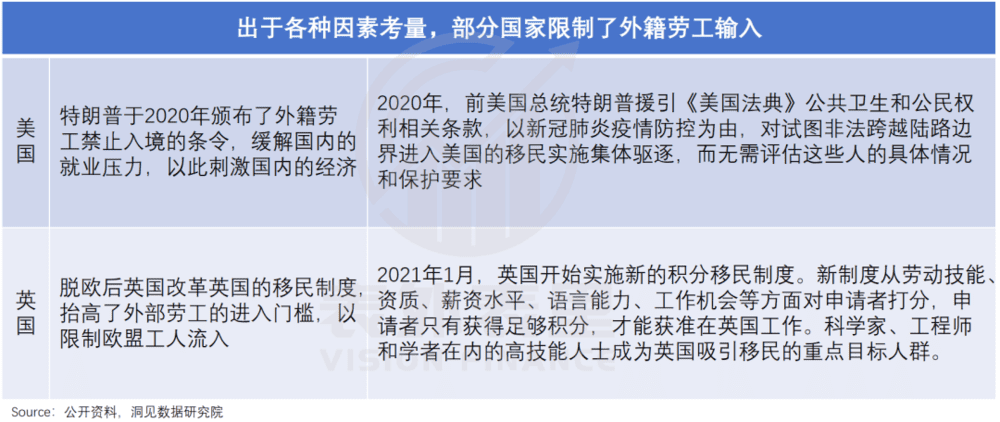

美英两国不欢迎的姿态呼之欲出,前者2020年颁布了外籍劳工禁止入境的条令;后者脱欧后,设立的积分门槛使低薪、低技能的欧盟公民再难以进入英国市场。

东南亚地区,近年来也逐渐收紧外劳流动。

新加坡去年削减了部分行业的外籍工人配额;同时,移民局去年3月~6月,收到约7.4万份第二阶段居留签证申请,却只处理了3900份。

“廉价”的外籍员工,在重重限制下进不来,用工短缺、供给跟不上的酒店业基础设施,撞上国内爆发式恢复的出境游,“溃不成军”的同时,涨价也“有恃无恐”。

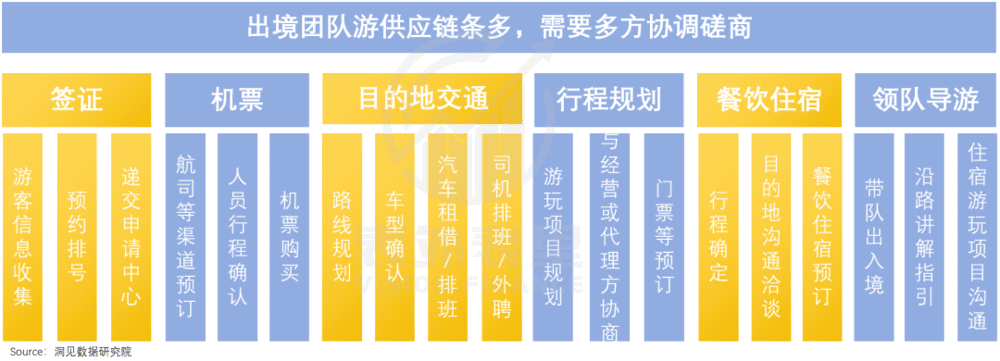

相比酒店业的核心供给矛盾,仅指向寻找和留住员工,支撑出境游的另一大头地接,情况要复杂得多。

比如,庄卓然曾提到,欧洲有别于国内巨头主导的格局,旅游业呈现出大纵深、细分工的特点,行业的每一个环节上,都有最具差异化竞争优势的企业存在。

这样“长链条、细分工”的结构链,细枝末节多,又牵一发动全身,恢复起来是个大工程。

可以看到,国内OTA大厂都被这一块牵扯不少精力。

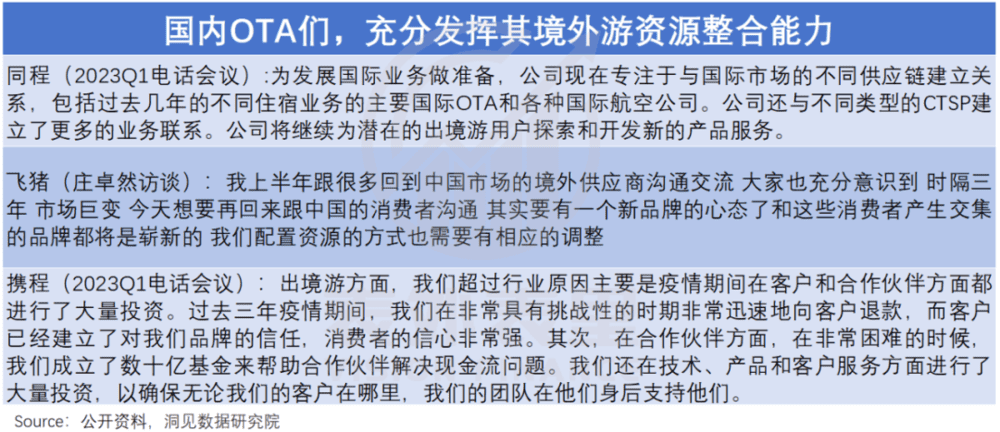

携程高管对外表示,“我们会跟供应商、酒店、航空公司、地接社等进行资源协调,他们的恢复决定了我们能带多少客人出去。”

同程方面也提到,海外旅游市场的劳动力和供应严重不足,限制了旅游产品和服务的供应,需要一些时间来重建其供应链。

另一方面,地接的成本也今非昔比。据披露,欧洲地接价格涨了差不多30%~40%,日本也有所上浮。

供给不足叠加成本上涨,压力自然也要转嫁给消费端。

除了酒店、地接,民航的情况也不容乐观。统计显示,2023年国际客运航班整体仅有2019年的37.5%。

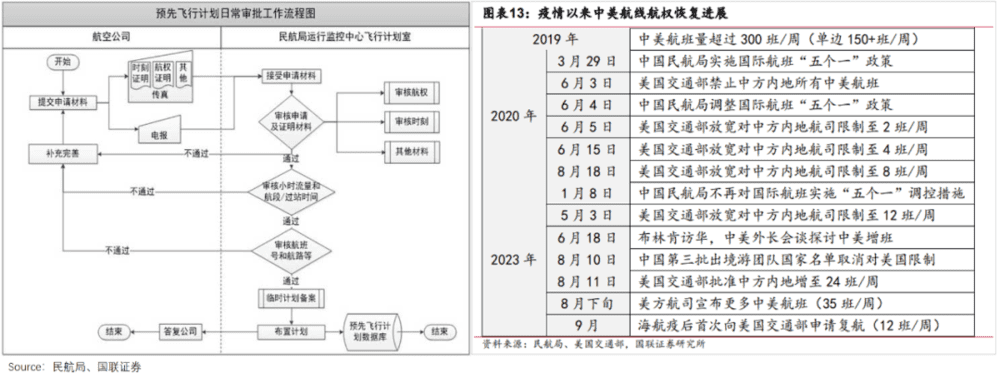

疫情期间,因各国的防疫政策,原有的双边运输协定纷纷失效,如今想要恢复需要进行航权的重新谈判。

这不仅要经历谈判流程,还需要看政府愿不愿意通航。然而去年到今年以来,不同地区的航权恢复速度并不一致。

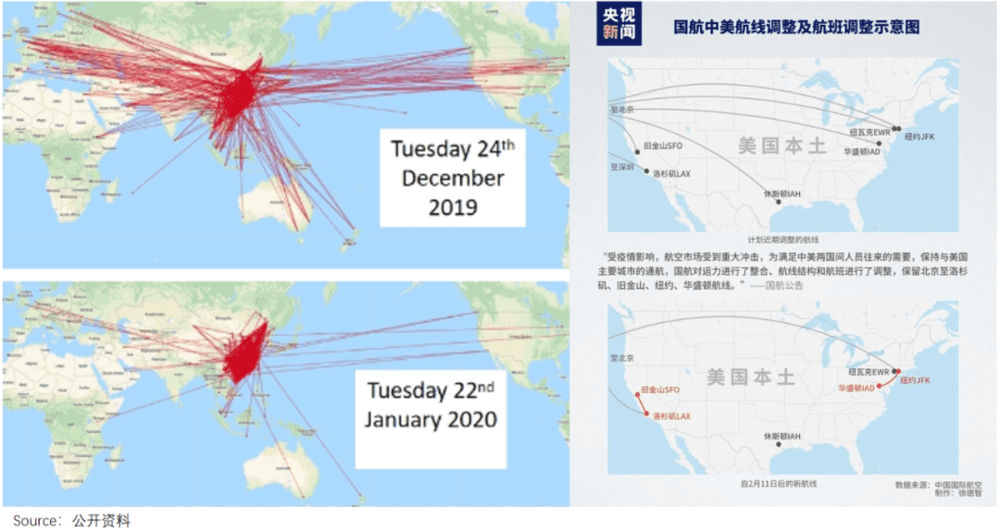

比如,去年10月底,中国航空公司飞往美国的中国客运航班数量,才被允许从每周12个增加到每周24班次,双方合计48班。而这只是2019年每周300多班航班的零头。

即使航权顺利谈妥,航线组织也需要较长协调时间,航空公司、对接机场都需要双向保障确认。

这些显然都会掣肘航班的恢复情况。据中国民航局预计,2024年底国际客运航班每周次数,也仅能恢复到疫前的约80%。

总的来看,高涨的出境游需求,撞上境外旅游市场产能出清后的供给不足,导致大家花了更多的钱,还没享受到匹配服务。

不过,这背后除了客观阻碍,其实也有“人祸”因素。

二、游客上演“狼来了”,OTA涨价“捞快钱”

面对供不应求的市场,出境游相关企业不约而同地做出了一个决定:让子弹再飞一会儿。

“我们在有意地放慢供应链恢复程度。”上海某国际旅行社高管在采访中如此说道。

民航也是如此,业内人士表示:“境外目的地国家或地区的航空公司出于需求和成本考虑,恢复意愿不尽相同,影响了国际航班恢复进程。”

公司的谨慎乐观不难理解,国内游客出境游的热情看似强烈,实际落地过程中却充满了不确定性。

比如,签证积压就给了许多游客当头一棒。

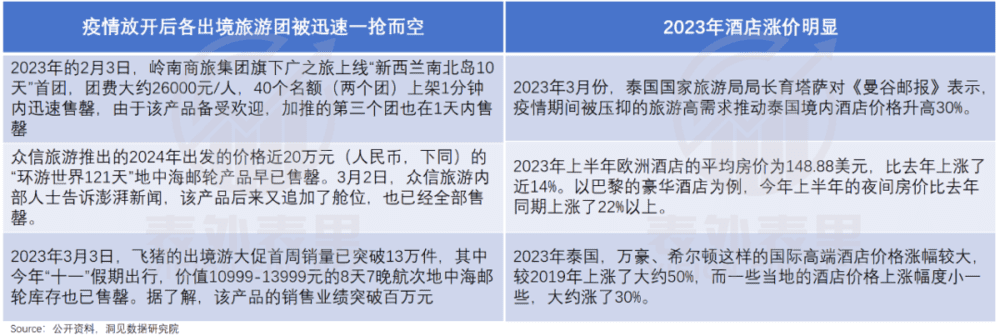

疫情期间,国内“自负盈亏”的签证中心和第三方签证龙头或减员或关门,导致游客大排长队。如去年5月在上海领区预约法国签证的,排到8月才办理,预约美国签证更是排到了10月底。

迟迟拿不到签证,游客出门的脚步被极大拖慢,在等待的过程中,稍有风吹草动,他们都可能会反悔。而不幸的是,国外的地缘政策、舆论导向,并不能给予游客信心。

日本核污水排放事件后,赴日游客出现了一波退订潮;《福布斯》杂志也提到,由于枪支暴力等因素,到2025年,美国的入境旅行量都无法恢复到疫情前的水平。

雪上加霜的是,海外多地严重的通货膨胀,还会进一步劝退犹豫不决的游客。

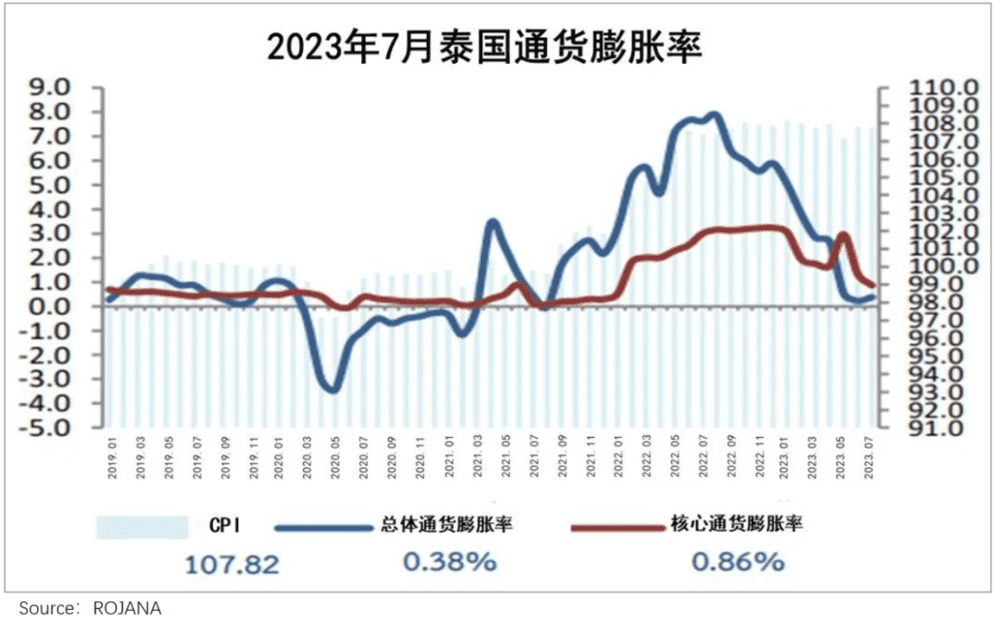

以泰国为例,“三年来,基础消费整体涨了至少30%。”一位地接社负责人说。

具体到旅游项目上,数据更加惊人。当地一家民宿老板反映,酒店房价翻倍几乎成了潜规则:“淡季的价格涨到了旺季水平。”

菜单的价格也越标越高,“以前吃一顿团餐只需四五十元,现在成本价就给到了78元,甚至是160元。”

去“穷游天堂”东南亚尚且如此,去7块钱当1块花的欧洲,更是难逃一劫。

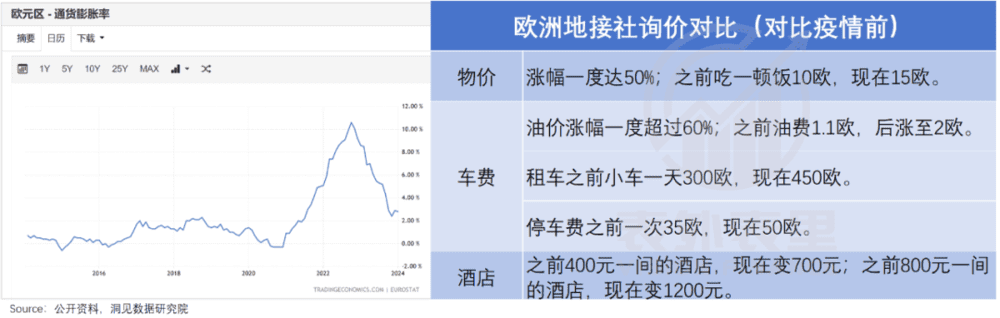

如下图,欧洲物价涨幅一度达到了50%,地接、酒店、餐馆的费用均水涨船高。克罗地亚的媒体甚至抱怨:“马尔代夫的假期比克罗地亚便宜。”

不过,许多游客并不会走到被宰这一步——他们在订机票环节,就干脆利落地告辞了。

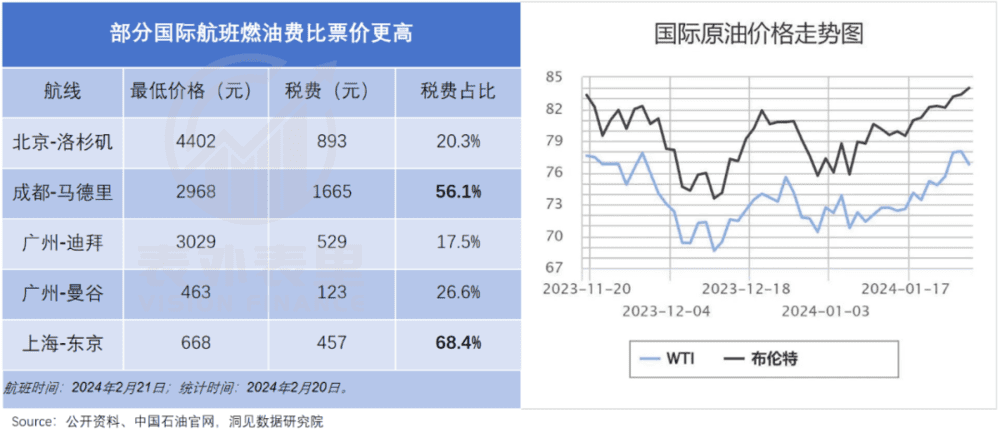

可以看到,随着航油价格的不断飙涨,国内外航司多次上调了燃油附加费,有时候坐一趟飞机,票价仅占3成,剩下的钱都去交税了。

目前,航油价格还在持续走高中,这意味着航班完全恢复前,机票会越来越贵。

如此“涨声不断”,让中国游客的回归就像“狼来了”一样,喊了很多次,但不知何时才能真正兑现。

在这种情况下,相比于花大价钱重建供给,抓住机会狠捞一笔,更符合旅游公司们的利益。

它们确实也是这么做的:最近一年,“高端化”已成为各大OTA平台和旅行社的关键词,私家团、自由行比例一升再升,就是表现之一。

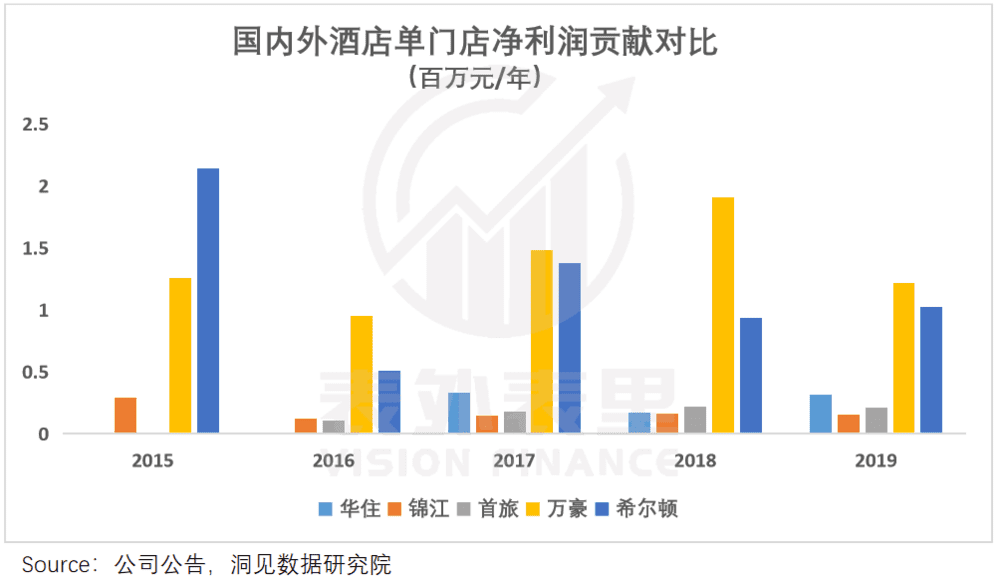

毕竟“高端”二字背后,往往写着“高收益”。以酒店为例,万豪、希尔顿们的单门店净利润,遥遥领先于经济型酒店为主的国内连锁酒店三巨头。

可以推测,与高端酒店合作,OTA平台们能分到更多油水。而住宿只是旅游消费中的一项。

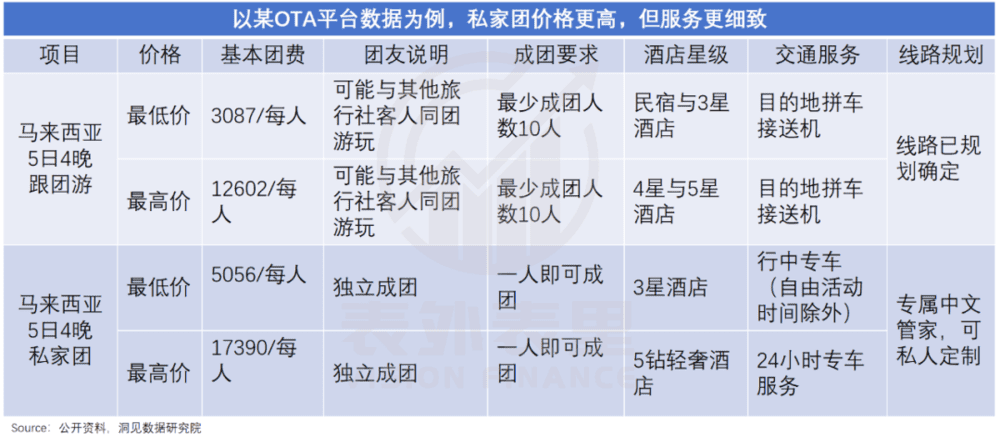

在私家团里,平台还会提供专属管家、VIP独立用车、中文司兼导等服务,每个环节都能带来不菲的收益。

携程曾在电话会议里提到:全年和未来利润率在30%~40%,出境一般高于公司平均水平。

当然,OTA平台和旅行社如此有恃无恐,也有现实底气支撑:靠着疫情期间的吞并扩张,它们已经掌握了生杀大权。

途牛旅游网CEO于敦德就提到:争抢资源需要在境外采购、供应链等板块进行大量投入,没有资金支持的中小型企业竞争力骤减,头部旅游服务商获得更多的机会。

更何况,中产虽然变吝啬了,但高净值用户依然在一掷千金。此外,以00后为代表的新兴游客群体,消费能力也不容小觑。

根据统计,2023年出境游消费者中,22岁~41岁人群占比高达82.8%,他们的客单消费为6562元,自由行客单价接近15000元,远高于出境游的整体中位数(6000元~10000元)。

既然有金主愿意买单,又有条件可以涨价,OTA平台和旅行社们当然乐意做“掐尖”生意。至于服务普通大众,等见了兔子再撒鹰,也未尝不可。

三、小结

逍遥子退出阿里,某种意义上为互联网消费升级时代画上了句号。

“只要贵的,不要对的”的消费观沦为时代眼泪,周期底部的人们集体奔向了同一套消费哲学:花小钱买快乐,不买立享100%快乐。

正是抓住了这种微妙变化,名创优品、Temu等主打折扣经济、平价经济的企业,大行其道,一跃成为全球人民的新宠。

在这样的背景下,旅游行业玩“消费升级”,无异于刀尖上起舞。

本文来自微信公众号:表外表里(ID:excel-ers),作者:周霄、谭鸠云,编辑:曹宾玲、付晓玲,数据支持:洞见数据研究院