1、疫情以来我们印钱百万亿,增长超5成,但GDP和居民可支配收入只增长了3成左右;

2、货币流动速度持续降低导致资本创造财富的能力持续下降;

3、重投资轻消费的独特经济结构,是货币周转速度越来越低的主要原因;

4、提高货币周转速度,增强货币政策效率,必须抑制投资扩大消费。

一、疫情以来我们印钱百万亿,增长超5成,但GDP和居民可支配收入只增长了3成左右

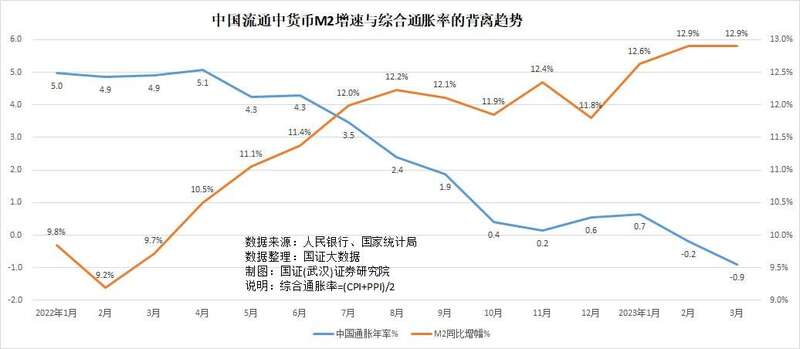

上周,国证(武汉)证券研究院的分析师们问我:他们看到很多人说美国这两年的通胀,是因为疫情期间美国开动了印钞机,印了天量的美元,导致供不应求,价格暴涨,美国GDP规模再次甩开我们,也是因为美国通胀严重。但他们在整理数据时又发现,这几年人民币的印钞速度并不比美元慢,为什么不仅没有像美国一样供不应求、通货膨胀,反而物价指数越走越低,走到通缩的门口了?

与此同时,也有不少读者问我:这几年我们注入流通中的货币量和社会融资都在以两位数增长,但GDP和居民收入增速在5%左右徘徊,CPI涨幅上个月回落到0.1%,环比连续3个月下跌,这些天量的资金都去哪了?

其实这两个问题,都是一个问题。只是站的角度不一样,问法不同。这个问题是一个很多人看到一些宏观经济数据,就会发现与经济学常识存在矛盾,想不太明白的却又比较重要的宏观经济问题。

从资金供给来看,疫情以来增速的确很快。

比如社会融资存量在2019年3月为235.25万亿元,到2023年3月已经增加到359.02万亿元,增加了123.77万亿元,相当于18万亿美元,比疫情前增长了52.6%。

比如流通中的货币M2,2019年3月为188.94万亿,到2023年4月膨胀到281.45万亿元,增加92.51万亿元,相当于13.7万亿美元,比疫情前增长了49%。

但从收获的经济成果看,明显不如资金供给50%左右的增速。

比如GDP,从2019年一季度的21.72万亿元,增加到2023年一季度的28.5万亿元,只增长31.2%,比同期社会融资存量的增速和M2增速低20个百分点左右。年化GDP仅增长27万亿元,不到同期新增社会融资的22%,不到同期M2新增量的30%。

从物价水平看,生产环节的物价指数,工业品出厂价格指数PPI一季度同比平均下跌了1.57%,消费端的消费者价格指数CPI一季度同比增幅回落到1.27%。

二、货币流动速度持续降低,导致资本创造财富的能力持续下降

从资本与产出的逻辑关系来看,我国疫情以来持续的货币宽松政策,向市场释放了巨量的资金,新增了天量的债务,但产出的经济成果不多,未推升消费需求,表层的原因是货币流通速度持续降低,导致资本创造财富的能力持续下降。

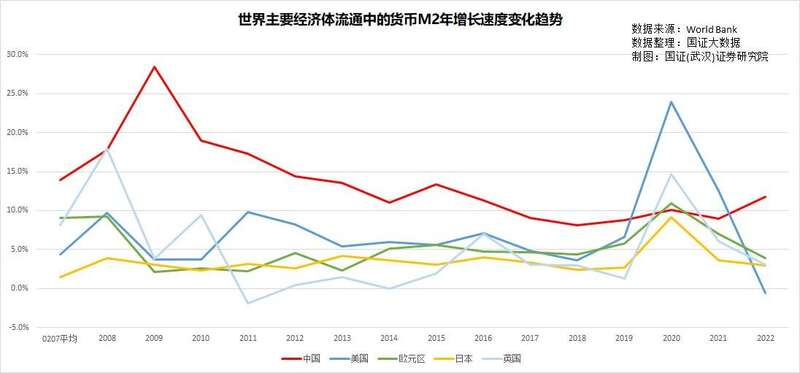

从注入到市场中的货币量来看,疫情期间我们和欧美相近。但近20年以来,我们的印钞速度比欧美快几倍,注入市场的货币总量,超过了美欧日的注入总量。

货币政策和资金要素的分配制度对国民经济的影响,是一个长期累积的过程。从最近20年这个时间段来看,除疫情初期的2020-2021年,发达国家改变了长期稳健的货币政策导致货币发行量突增,货币增速超过我们之外,其他时间我们基本上以发达国家2倍的增速向市场注入货币。

2022年底与2019年底比较,我们的M2增长了34.1%,美国增长了38.6%,欧盟增长了23.3%,英国和日本分别增长了16.4%和25.3%。我们的货币增速低于美国但高于欧洲和日本。但从规模上看,我们增发了大约10.1万亿美元,接近美国、欧元区、英国、日本这段时间增发的11.6万亿美元的总和。

从更长时间,比如2002-2022年来观察,我们增发的货币远超过发达国家。

2022年底与2002年底比较,我们的M2增长了5.6倍,美国只增长了1.85倍,欧元区仅增长1.07倍,英国和日本分别增长了69.9和96.8%。我们的货币增速是美国的3倍,欧元区的5倍,英国的8倍,日本的6倍。

从规模上看,我们增发了大约248万亿人民币折合约36.9万亿美元货币,比美国、欧元区、英国、日本这20年增发的总和36.1万亿美元还多。

但我们注入市场的货币产出远不如发达国家。从2002到2022,美欧英日新增了25.5万亿美元GDP,我们仅新增108.9万亿人民币GDP,折合16.2万亿美元,比发达国家GDP增量少了36%。

原因在于我们的增发的货币多,流通中的货币规模大,但货币流通速度慢。

如果不考虑国际收支,经济学者MV与PQ的关系,实质上就是M2与GDP的关系。

如果广义货币M2,能够带来很大的GDP, 则意味着新发行的货币流通速度快,创造财富的能力强。反之,就说明该经济体内部,货币流通速度慢,创造财富的能力较低。

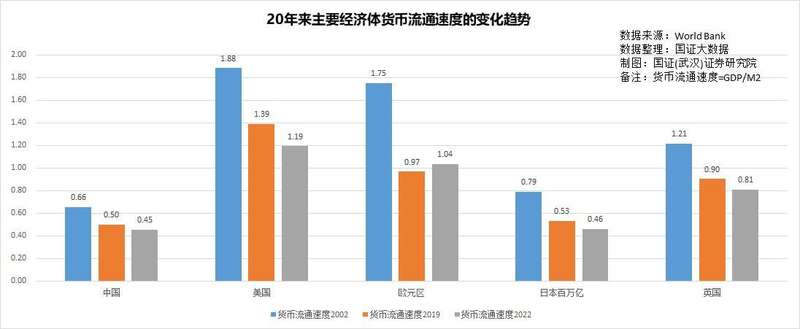

总体上看,随着各国财富的积累,对外投资的增多,货币流通速度呈现持续下降的趋势。但我们的货币流通速度一直比发达国家要慢得多。

2002年,我们的货币流通速度为0.66,低于美国的1.88,欧元区的1.75,英国的1.21和日本的0.79。

2022年,我们的货币流通速度降低到了0.45,仍然低于美国的1.19,欧元区的1.04,英国的0.81和日本的0.46。

如果考虑到国际收支,一国资本如果流入流出的逆差越大,其货币的流通速度就越慢。因为其分子GDP并不包括资本的海外收益。比如日本,一直是资本净流出国,其净流出与M2之比,超过了所有的发达国家,所以我们常说日本在海外还投资了一个日本。但日本对外投资创造的海外GDP,并未计入日本。这也是日本最近20年看上去GDP增长不多,但财富依然庞大的原因之一。

毫无疑问,我们与欧美日对比,属于资本净流入国。如果考虑这一点,我们的货币流通速度实际上更低了。

三、重投资轻消费的独特经济结构,是货币周转速度越来越慢的主要原因

我们作为一个发展中国家,一个资本净流入国,为什么货币的流通速度比一众资本净流出的发达国家还要慢很多?这源于我们独特的、曾经推动了我们经济高速发展,但现在已成为经济发展最大障碍的重投资轻消费的独特经济结构。

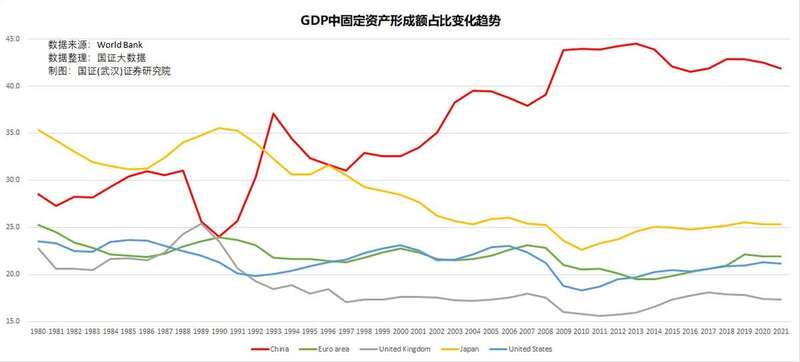

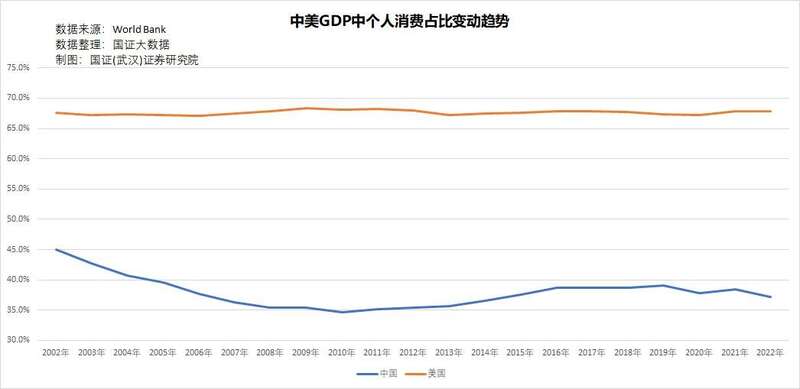

国证大数据通过对世界银行公布的各国GDP、固定资产形成额、居民个人消费额资料的整理,发现我们的GDP中,固定资产形成额占比的变动趋势与发达国家完全相反:发达国家的固定资产形成额占比越来越小,我们却越来越大。

1980年,刚刚改革开放,我们GDP中的固定资产形成额占比为28.6%,美国为23.5%,欧元区为25.2%,英国为22.8%,日本为35.3%。我们的经济发展结构与发达国家差不多。

1992年,固定资产形成额占比增加到30.3%,1993年继续增加到37.1%,2003年增加到38.3%。这段时间发达国家的固定资产形成额占比下降到20%左右。这段时期,我们的基础设施比较落后,经济发展的主要矛盾是供给难以满足日益增长的居民需求,因此集中力量投资增加供给,满足需求,无疑是正确的选择。

2009年,我们的固定资产形成额占比突破40%,增加到43.8%,是发达国家的2倍以上。一直到现在,我们的固定资产形成额占比一直稳定在40%以上。2022年为41.9%,美国为21.2%,欧元区为21.9%,英国为17.4%,日本为25.4%。

固定资产形成额占比长期高居40%以上,必然会挤压劳动者收入,挤压居民消费,导致供求过剩。从而影响经济的正常循环,拉低货币周转速度。

比如美国的固定资产形成额占比长期稳定在20%左右,居民个人消费在GDP中的占比长期维持在67%左右。但我们的居民个人消费占比,随着投资占比的攀升而持续下降。2002年我们的居民个人消费占比为45.1%,美国为67.6%,我们达到了美国的67%。到2022年,我们的居民个人消费占比减少到37.2%,美国略增到67.9%,我们仅为美国的55%。

投资占比高,消费占比低,不仅通过挤压居民消费拉低货币周转速度,还因为消费部门周转速度原本就快于投资部门,周转快的消费部门占比越来越低,周转慢的投资部门占比越来越大,经济结构的变化也拉低了货币周转速度。

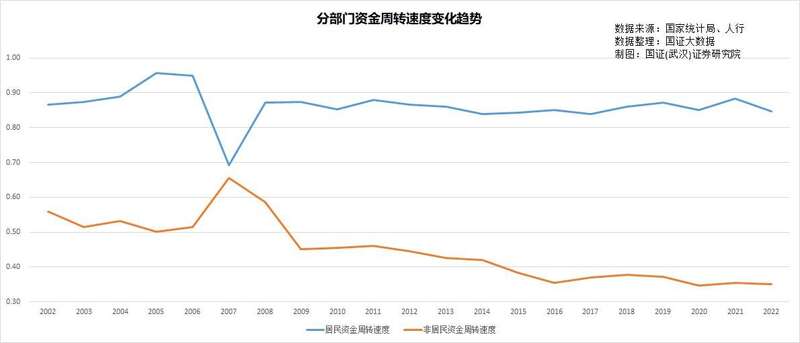

居民部门的资金周转速度【(消费支出+商品房支出)/(居民可支配收入+新增居民贷款)】2002年为0.87,2022年为0.85,变化并不大。但其在GDP中的占比从2002年的45.1%下降到了37.2%。

非居民部门的资金周转速度则从2002年的0.56下降到0.35,与此同时,非居民部门在GDP中的占比,又从2002年的54.9%增加到了62.8%。

四、提高货币周转速度,增强货币政策效率,必须抑制投资扩大消费

目前,宏观经济最突出的问题是劳动力收入低于经济增长,居民消费严重滞后于供给。我们的基础设施建设已经超越了我们现有的发展阶段,我们的商品与服务供给,相对于需求已经严重过剩。这就是非居民部门资金周转速度越来越慢的主要原因。

因此,我们应该迅速改变我们的经济结构,马上开始抑制投资,将投资占用的资金用于提高劳动力收入,将基本建设的钱转移到居民消费上。

第一、要提高国民收入分配中劳动力价格占比。

2022年,美国在职劳动者税前工资总额占GDP的53.8%,税后工资占36.4%,劳动者向政府缴纳的税费占17.3%。我们的劳动力税前工资占GDP的38.8%,税后工资占GDP的26.6%,劳动者向政府缴纳的税费占12.2%。我们的劳动者缴纳的税费占比较低,是因为个体、灵活就业人员和农村在职劳动力中,相当一部分不缴纳医保和社保。我们应该参照美国的劳动力价格占比,逐步提高劳动力价格。

第二、要提高社会保障平均水平。

2022年,美国向居民退税和转移支付合计41473亿美元,占当年GDP的16.3%。同年,我国转移支付占当年GDP的8%,不及美国一半。全体中国人人均从政府拿到了再分配收入6891元,折合1025美元,只及美国人均的8.1%。我们的社会保障水平亟待提高。

第三、要降低居民债务负担。

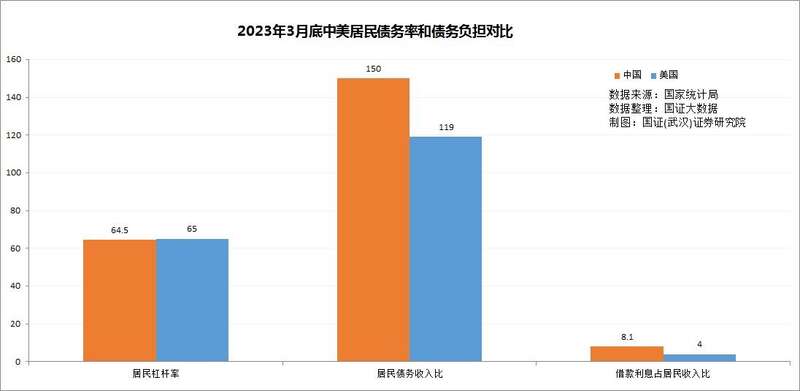

2022年,美国居民负债余额为15.39万亿美元,债务收入比为119%。我国居民负债余额为78.65万亿元,折合11.7万亿美元,债务收入比达到了150%,加上居民贷款存量利率远高于美国,比如2022年美国居民30年按揭贷款余额的平均利率只有3.1%左右,我们达到5.5%左右。我国居民债务负担较重。国证大数据据此计算,2022年美国居民的利息收入比为4%,我国居民的利息收入比高达8.1%,是美国的2倍以上。

就短期的宏观经济政策而言,实际上我们应该考虑将投资的钱压缩一半平均发给老百姓,不管老百姓是用于消费还是还债,对整个社会而言,都有利于拉动消费。