本文来自微信公众号:NBD汽车 (ID:NBD-AUTO),作者:孙磊,原文标题:《连续两季盈利!理想汽车一季报拉升双市股价,港股“狂飙”超17%!李想:不考虑降价》,头图来自:视觉中国

“蔚小理”首份一季度报出炉。

5月10日,理想汽车发布2023年第一季度财报。财报显示,该季度理想汽车营收187.9亿元,同比增长96.5%,环比增长6.4%。

其中,车辆销售收入为183.3亿元,较2022年同期的93.1亿元,同比增长96.9%,较2022年第四季度的172.7增加6.1%;其他销售及服务收入为4.6亿元,较2022年第一季度的2.53亿元增长81.4%,较2022年第四季度的3.82亿元增长20.5%。

图片来源:理想汽车财报

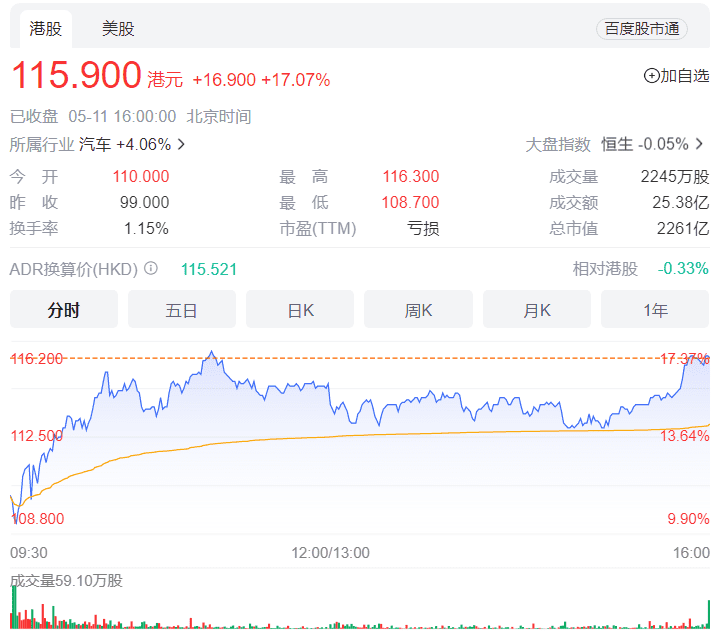

值得一提的是,第一季度财报发布后,理想汽车双市股价开始“狂飙”。其中,美股理想汽车(LI)盘中涨幅近17%,市值一度突破300亿美元。截至美东时间5月10日美股收盘,理想汽车(LI)报28.22美元/股,涨幅13.93%,总市值294.13亿美元;港股方面,截至5月11日收盘,理想汽车(2015.HK) 股价报115.9港元,增幅17.07%,总市值约2416亿港元。

图片来源:百度股市通

据了解,车辆销售收入实现同比增长主要由车辆交付量的增加,以及理想L系列车型贡献的平均售价上升所致。而环比增长的实现则由于车辆交付量的增加,部分被两个季度之间产品组合差异导致的平均售价下滑所抵消。

在2023年第一季度,理想汽车共交付新车约5.3万辆,同比增长65.8%,达成公司此前设定的5.2万辆至5.5万辆的交付目标。

在营收和交付量均大幅提升的背景下,理想汽车在2023年第一季度实现了盈利,且连续两个季度实现盈利。数据显示,理想汽车当期实现净利润9.3亿元,而2022年第一季度的净亏损为1090万元,较2022年第四季度的净利润近2.7亿元增加252.0%。

若不按美国通用会计准则(Non-GAAP),理想汽车2023年第一季度净利润为14.1亿元,与2022年第一季度的净利润4.8亿元相比增长196.4% ,与2022年第四季度的净利润9.7亿元相比增长46.1%。

此外,数据显示,理想汽车2023年第一季度的毛利率为20.4%,尽管低于2022年同期的22.6%,但依旧维持在理想汽车CEO李想认为的健康水平(20%)上。同时,该数字略高于2022年第四季度的20.2%。

“一季度,理想ONE的销售对理想品牌总体毛利率出现了负面影响。理想L7等新车型的销售对毛利率增长有正面影响。”理想汽车CFO李铁称,虽然接下来BOM成本等存在不确定性,但仍然保持毛利率20%的指引。

图片来源:每日经济新闻 资料图

与此同时,理想汽车在研发方面还在持续投入。其2023年第一季度研发费用为18.5亿元(约合2.697亿美元),较2022年第一季度的13.7亿元增长34.8%,较2022年第四季度的20.7亿元下滑10.5%。

“研发费用较2022年第一季度增加主要由于支持我们扩展产品组合的费用增加,以及雇员数量增加导致雇员薪酬的增加,较2022年第四季度研发费用减少主要与新车项目的周期和进度有关。”理想汽车方面称。

此外,2023年第一季度的销售、一般及管理费用为人民币16.5亿元,较2022年第一季度的人民币12.0亿元增加36.8%,较2022年第四季度的人民币16.3亿元增加0.9%。

理想汽车表示,销售、一般及管理费用较2022年第一季度增加,主要是由于雇员数量增加导致雇员薪酬的增加,以及销售与服务网络的扩大令租金支出增加。截至2023年4月30日,理想汽车拥有302家零售中心,覆盖123个城市,并于222个城市运营318家售后维修中心及理想汽车授权钣喷中心。

展望第二季度,理想汽车预计第二季度车辆交付量为7.6万至8.1万辆,较2022年第二季度增长164.9%至182.4%;预计第二季度营收242.2亿元人民币至258.6亿元人民币,同比增长177.4%至196.1%。

此外,李想表示,理想汽车考虑的首要问题还是提升市占率,计划将一季度在20万元以上新能源汽车市场占有率的11%,提升至第二季度的13%,且不会有降价的考虑。

“L7和L8的Air车型给理想汽车带来了20%的增量,且L8订单正在持续增长,越来越多的品牌参与竞争对我们有好处,用户看到宣传可能最终会选择我们的产品。L8竞争最大的车型还是Model Y。”李想透露,“理想汽车争取在6月实现交付量超3万辆。”

图片来源:每经记者 孙磊 摄(资料图)

据了解,理想汽车的纯电车型也将在今年第四季度发布,且发布即试驾,之后开启交付,保持和L系列车型同样的节奏。“为了做高压纯电的车型,我们很早就在研发和供应链资质上努力,目标高压纯电的车卖到增程差不多的价格,实现接近的毛利率。”李想说。

本文来自微信公众号:NBD汽车 (ID:NBD-AUTO),作者:孙磊