乱拳打死老师傅?

“爱情可以迟到,塔斯汀疯狂星期二不能迟到。”

进入2023,全国旅游消费市场火爆非常。

人潮涌动的情况下,吃饭也成了大问题,动辄排队22小时的餐厅让人望而却步。

于是,不少年轻人选择走进快餐店:出餐快,即拿即走,果然汉堡什么的才是真香。

▲图源:微博话题

“饥肠辘辘的恨不得坐下来就能吃上一口,再来一杯冰镇饮料,太得劲了。”

同时,主打方便快捷各大知名快餐,也在人们的旅游规划中占据了一席之地。

老牌的如麦当劳和肯德基,靠各种经典汉堡和“穷鬼套餐”俘获着疯狂星期四爱好者和麦门门徒的心。

后起之秀如华莱士,靠“喷射战士”热梗出圈的同时,主打一个接地气。

▲旅行就是要吃当地的正宗汉堡

当然在其中,也不乏一些黑马选手。

近年来,为了满足国人多样化的快餐需求,各式快餐出圈不断。

其中,有这样一个品牌不能不提:

不但杀进麦肯两大汉堡巨头领域虎口夺食,还用短短几年时间,成了消费者心里的“中国汉堡”代名词——

塔斯汀。

▲图源:微博话题

01“中式汉堡”塔斯汀,逆流而上

“汉堡就汉堡,中式汉堡是什么?”

“既然是中式汉堡,为啥又叫个外国名字。”

提到塔斯汀中式汉堡,许多人脑海中首先便会浮现这两个问题。

事实上,这家最早由三个福建人成立于2012年的企业,最开始并非靠卖汉堡起家。

2017年之前,塔斯汀以江西南昌为大本营售卖披萨(是不是感觉名字就合适多了),但生意始终没有太大起色。

▲图源:微博@九江最好吃

为了解决眼前的销售困境,创始人决定调整方向,2018年时改为“两头堵”策略:

推出披萨+汉堡双品类的双品牌定位。

转年塔斯汀又出新招,宣布现烤堡胚问世:主打手擀面团,现场烘烤。

对于这一卖点,有网友解读为“体现出一种包饺子要从和面、擀皮开始的感觉”“洋快餐一朝成了中式面点”。

▲制作汉堡时饼皮也不会完全切开,开口偏向一侧,类似肉夹馍/图源:塔斯汀官网

“中式汉堡”的定位,为塔斯汀赚足了眼球。

自此,塔斯汀走上了便宜、量大、管饱的路线,抢占年轻市场。

▲图源:图虫创意

到2020年,塔斯汀推出“中国汉堡”品类,门店数量突破500家,自此开始了“速度与激情”之路。

飞瓜数据显示,抖音关注度最高的“塔斯汀中国汉堡”相关话题已达28.5亿次播放量。

相比之下,先出道的老品牌汉堡王和德克士,似乎还要显得逊色一些。

▲汉堡王话题拥有10.9亿次播放,德克士则有10.5亿次播放/图源:飞瓜数据

全面抢占社交平台,塔斯汀势头凶猛。

根据百度指数显示,自2021年5月起,其搜索指数就涨势明显。

到今年3月27日,“塔斯汀”的百度搜索指数已经达到了2141,相较去年同期的578上涨了270%。

两年时间里,塔斯汀市场接受度始终呈走高状态。

▲图源:百度指数

打开外卖平台也可以看到,部分塔斯汀的门店月销数普遍在5000+、8000+、9999+。

相较附近的华莱士、汉堡王、达美乐等一众快餐门店,遥遥领先。

▲塔斯汀的外卖月销量遥遥领先附近的华莱士、汉堡王。

热度和销量之外,暴增的还有塔斯汀的门店数。

窄门餐眼数据显示,截至目前塔斯汀已开出3191家门店,遍布全国200多个城市。

门店数超德克士、汉堡王和必胜客,在同类品牌中排名第四,仅次于华莱士、肯德基和麦当劳。

所谓“闷声发大财”,大抵如此。

02“硬刚之王”,乱拳打死老师傅?

“拳打麦当劳,脚踢肯德基。”

尽管在流传的段子中,塔斯汀已是有些“传奇”的存在,但短时间内就蹿红全网,谁看了都得感叹一句:

确实也不算夸张,它是真火。

在年轻人一周的菜单里,塔斯汀已然是不可以被错过的食粮。

“上一秒还在乐呵呵炫着疯狂星期四,下一秒目标就转向了塔斯汀”是经常发生的事。

▲一天一顿小汉堡,生活无忧没烦恼

回望自己尝试塔斯汀心路历程,很多人将最初的契机总结为:猎奇。

彼时,中式轻食、中式咖啡、中式烘焙,还有各种新中式美食全面开花,但大多在没能掀起什么水花后匆匆离场。

对中式汉堡而言,如何吸引消费者眼球是关键问题。

如此背景下,号称将打造“中国汉堡”的塔斯汀,开始推出麻婆豆腐堡、北京烤鸭堡、梅菜扣肉堡等中式口味汉堡。

▲图源:塔斯汀微博

尽管新品推出伊始,便成了人们眼中的“奇葩”代名词,但够新的口味,还是吸引了消费者的目光。

“我倒要看它能有多好吃”与“我就不信这样的搭配能好吃”的想法都促使人们走近并尝试它。

▲图源:塔斯汀官网

而达到这样的效果,对于品牌而言,便已算踏出了第一步。

随后,尝到甜头并搭乘上了“国潮”快车的塔斯汀动作不断,改造包装设计、调整营销路线……

▲主打国潮元素,突出中国汉堡卖点/图源:塔斯汀官网

不但营造了足够话题度,也吸引了不少90、95后打卡。

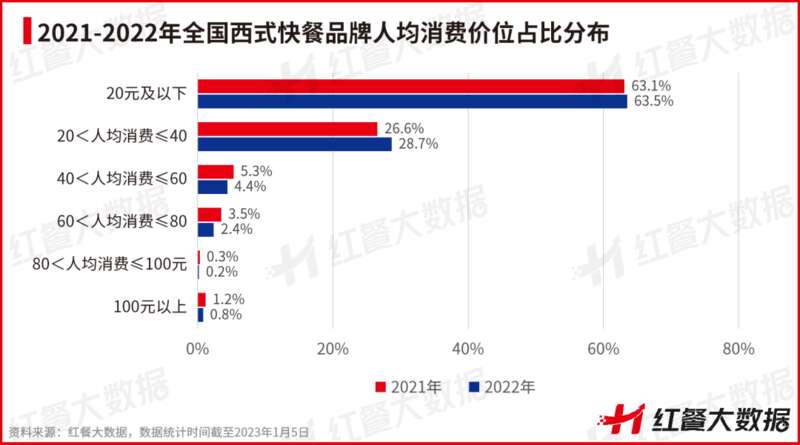

彼时肯德基和麦当劳客单价在28到35元,9元配送费常让人“欲点又止”;

华莱士的客单价在16到18元,但“喷射战士”的外号也难免让人心生顾虑。

“再对比其他网红汉堡,塔斯汀一个‘相对骨折价’就足以吸引习惯以穷鬼自居的年轻人。”

“上班族挥霍得起、且没有心理压力的套餐;是想吃汉堡、却为9元配送费犯愁时的不错选择。”

▲低价快餐仍是消费主流/图源:红餐网

过去的三年,对比一些品牌的惨淡收场,塔斯汀扩张速度明显。

在加盟模式下,于2022年开出了2000多家门店,其中70%的门店位于二线及以下城市。

塔斯汀联合创始人将塔斯汀的成绩,归功于“县城市场”优势:

“疫情期间大家都待在家里,尤其是年轻人有更多时间在本地消费。他们在大城市吃惯汉堡,正好县城有塔斯汀。”

▲图源:微博

在拿捏对口消费群体这一块,塔斯汀是成功的。

因为相对低廉的价格和接地气的定位,网友常将其对标蜜雪冰城:便宜、量大就得了,还要什么自行车。

说法背后的意味不难理解。

因为它对消费者的准入门槛够低,消费者也往往愿意舍弃一些要求,如服务品质、如原材料要求等。

但当提到长远的未来时,更多人似乎并不持乐观态度——

“我祝它成功吧,这个很难做。”

03“不土不洋”的中式汉堡,

火一把就凉?

汉堡在中国市场的发展历程,可追溯到上世纪八十年代末。

1987年,肯德基进入中国市场,也实现了人们对于美式快餐的想象;两年后,麦当劳也紧随其后到来。

在当时吃上一个汉堡,成为不少年轻人眼中的“时尚”代名词。

▲《夏洛特烦恼》中出现的山寨“KJJ”

过去的三十多年,汉堡制作始终沿用西式的做法。

人们对汉堡的定位,也经历了“洋快餐”到“垃圾食品”,再到“日常快餐”的转变。

直到本土汉堡品牌华莱士、德克士、塔斯汀支棱起各自的一方天下,向人们展示了中式汉堡的可能性。

自此之后,一众玩家开始争相入场。

红餐大数据显示,仅2022年8月到2023年1月,店名带有“中国汉堡”或者“中式汉堡”的快餐门店数量,就从1772家涨到了3533家。

不到半年时间,就翻了一倍。

▲图源:中国经营报

在许多人尚未注意到的地方,本土汉堡品牌如雨后春笋般崛起。

如同样打出“中国汉堡”口号的享哆味汉堡炸鸡,门店数已接近2000家。

▲同样的红色门头,同样的“中国味”路线/图源:享哆味官网

一些知名品牌也闻风而动。

4月10日,快餐新品牌“贾国龙空气馍”正式改名为“贾国龙中国堡”,并立下到五月底开出50家门店的“小目标”。

▲汉堡在“折腾”就在/图源:央广网

眼看市场火爆,无数品牌也闻风而动,试图分上一块蛋糕。

不必管原本是卖中餐的,还是卖西餐的;是做披萨的,还是包饺子的,都可加入中式汉堡阵营。

汉堡大军来势汹汹,更有人放出狠话:中式汉堡才是永远的神。

但同时一些业内人士也给出自己的看法:危机往往藏在机遇背后。

从中式汉堡的市场形势看,肯德基、麦当劳这类强劲的竞争对手,巨头地位并未见明显动摇。

到2022年,以麦当劳、肯德基、汉堡王等为代表的汉堡品牌,仍占据了90%以上的市场份额。

▲过去的三年,由于西式快餐标准化程度高,适合外带外卖,受冲击相对较少/图源:红餐网

此外,在中国发展多年的巨头们,在本土化上的表现也并不逊色。

十年前,麦当劳就已推出油条等中式餐点;

肯德基菜单里则多了老北京鸡肉卷、螺蛳粉、热干面、三鲜包、撸串桶等选择。

说到底,中式汉堡品牌要在巨头林立的快餐世界吃饱喝足,还需要些真功夫。

眼下和爆红一同到来的,还有外界对中式汉堡的质疑——

当下的中式汉堡品牌,在定位和风格上趋同。

比如肉馅多为经典中国菜,比如装修和包装凸显“国潮风”……至多在饼皮上换一点花样。

换言之,中式汉堡已经出现明显的同质化问题,多数品牌仍走在搭建壁垒的路上。

同时,加盟模式本身对于品牌的标准化管理能力,就有更高要求。

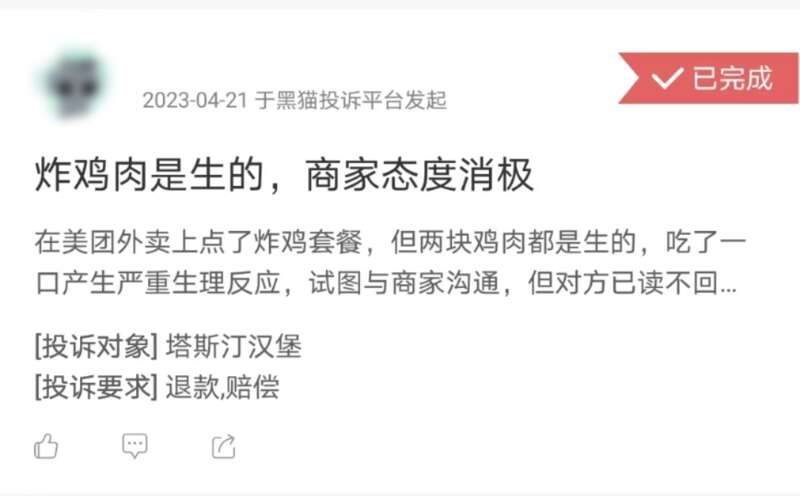

这也意味着门店越多,就越容易暴露不足,塔斯汀便已经出现了类似问题。

服务态度不佳、出餐慢、产品品质忽高忽低,都是差评重灾区。

▲“现烤饼皮”卖点的背后,也意味着出餐战线被拉长,人工成本等增加

可以预见,对于塔斯汀们而言,眼下更重要的问题是:

平衡价格和品质的天平两端,避免丢掉“高性价比”这张王牌。

▲图源:黑猫投诉App

主打创新、实惠的中式汉堡,为年轻人提供了更多的选择和底气。

但那句话说得好:只有爱与被爱同时发生,爱才有意义。

这话对人适用,对消费者与品牌亦是一样。