本文来自微信公众号:理念世界的影子 (ID:spaceodyssey1968),作者:洞穴之外,题图来自:视觉中国

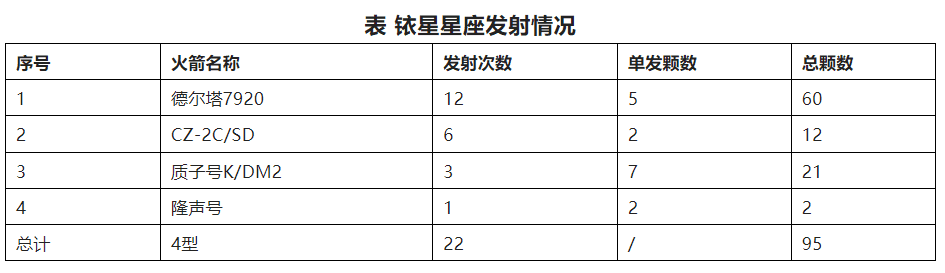

1998年,CZ-2C型号晚上睡觉,做梦都能笑醒。这一年它一气发射了4发,掰着指头数一数,改革开放以来的20年间,除了1987年有2发,没有1年超过1发,且1980/1989/1991/1995/1996甚至1发都没有发射过。

一年四发令人愉悦,但还不足以做梦笑醒,让人笑醒的是因为挣得多,而且挣的都是美元,因为这几发载荷都是铱星。

铱星不是简简单单一颗星,77颗星(689kg,780km,86.4°)镶嵌在天际,如同77个电子围绕着地球这个原子核旋转,充满了诗意, 是人类技术史上绽放的耀眼光芒。只是再瑰丽和光芒万丈的铱星计划也需要落地,而这意味着恐怖的支出,这其中就包括发射费用。

美国的火箭很棒,但铱星是为全世界服务的,自然可以用全世界的火箭来发射,或者说来压价。《项目管理案例集》一书中说:1994年4月,麦道公司接受了铱星4亿美元的合同,用于发射铱星的40颗卫星。其余的关于发射卫星的合同将与俄罗斯赫鲁尼契夫国家航天研究中心和中国长城工业总公司签订,这两者都是合伙成员。铱星公司同俄罗斯和中国签订的这两个低成本合同给美国其他合作者在降低成本方面带来了压力。

根据报道[1]:1987年,美国空军向麦道公司采购了七枚德尔塔6925火箭用于发射GPS卫星,总价格为3.165亿美元,单枚价格4500万美元,折合7300美元/kg。后来又补充采购了13枚(含6925和7925),最终合同总价为6.692亿美元,此外还有额外的6500万美元的奖励金将使合同的总价值增加到7.342亿美元。也即麦道拿到奖励,20发火箭总价7.342亿美元,单发价格进一步降低到3670万美元。

而同期,麦道卖给铱星的7920火箭,单颗1000万美元,单发价格5000万美元,比卖给空军的要贵。即使考虑美国1987到1994美元贬值1.23倍[2],火箭报价还是升了,且与6925和7925相比,7920火箭可是没有四子级的,所以大概率还是为了挣钱而涨价。设想一下,如果没有CZ-2C/SD和质子号K/DM2,会不会卖得更贵不得而知。

从网上信息看,当时11发CZ-2C/SD总价2.7亿美元(实际上到1999年发射7发后,由于ITAR协议中国火箭不能再发射美国卫星),折合单颗卫星1230万美元,单发火箭2460万美元(比德尔塔贵有点怪)。

参考中美1994~1999年的汇率,这些年一美元都能兑换8.3元人民币,也即CZ-2C/SD一发能卖到2亿人民币,100%以上的利润,非常有的赚。

2007年,铱星公司宣布了第二代铱星计划(Iridium NEXT),2010年6月,铱星公司与SpaceX签订了价值4.9亿美元的合同。SpaceX将从范登堡空军基地,用猎鹰9号火箭把70颗卫星送上太空。卫星重量已上升到860kg,单价下降到700万美元,折合已不到1994年价格的6折。

也不知道SpaceX是不是受这个合作的启发,2015年开启了Starlink研制,2019年首发,自此开启了狂飙突进之路。如今不到4年,SpaceX已经发射了2000多颗卫星,对标铱星,这发射价格得多贵?据称Starlink卫星50万一颗,发射费用60万一颗,发射费用折合不到3000美元/kg。

而对标中国,近些年火箭价格没有太大变化。那么,中国火箭是真的贵吗?如果真的贵,为什么?如果不贵,有没有进一步降价空间?

笔者先给出自己的结论:

1)猎鹰系列火箭确实比美俄欧同类火箭便宜;

2)中国火箭并不比猎鹰系列火箭贵;

3)中国火箭仍有降价空间。

猎鹰系列火箭确实比美俄同类火箭便宜

低轨价格上,猎鹰系列火箭比美俄欧同类火箭都便宜,这是事实。

低成本可能原因包括:

SpaceX是美国航天资源的重组,它继承了相对优质资产,剥离了不良资产,历史包袱小。在人员上,Musk找来了Mueller,找来了Shotwell,这些千里挑一的人来了就上手,不用忍受培养他们的时间成本,以及培养不出来的代价和痛苦;在资产上,SpaceX可以用较为低廉的费用租用厂房、卡角的发射台。

这些相对优质的资产得益于美国几十年在航天上的积累,美苏争霸时不计成本投入,也不会有这么多固定资产和人力的积累,今天的便宜都是几十年厚积薄发的产物,抛开历史谈现状就是一种耍流氓。

全产业链条的建立,有利于降低成本。在航天领域,火箭发射服务收入占比2%,卫星制造占比5%,剩下占绝大多数收入的都是卫星应用。当依赖卫星应用赢取资源和摊薄固定成本后,此时火箭发射只需要收取硬件成本价即可。

SpaceX公司不到1万名员工,人均年工资5万美元计[3],每年工资需求高达5亿美元,如果仅计算火箭发射收入,年发射量10发,摊到单发约5000万美元,发射量100发摊到单发约500万美元。这些硬成本无法通过任何技术方法破解,只能通过高发射频次或SpaceX集团内部转移支付解决。当Starlink用户破百万,成为卫星应用收入的主体来源时,这时候,猎鹰系列火箭只需要卖个成本价就可以。

技术上,猎鹰9选择了适合低轨的两级构型,采用了统一发动机方案,通过极高的运载系数实现了大运力,并具备了重复使用能力,以及经考验的超高成功率,这些都导向了价格降低。

两级构型仅需4个贮箱和增压输送系统,这两套产品价格不太依赖箭体规模仅依赖数量,猎鹰9已做到当前技术下低轨运载火箭的最简配置。这种方案并不适合高轨构型,但由于电推新技术的应用,目前世界航天发射由高轨向低轨发展的趋势已逐渐明朗,猎鹰9正是顺应了这种历史潮流;

猎鹰9发动机采用“一代二”方案,全箭10台发动机,构型统一,产线简单产能高,试验成本被大幅摊薄,在产业界,早就有这种说法,产能高一倍,单价打八折,当动力和构型统一后,价格也将大幅降低;

猎鹰9运力高达22.8吨,火箭运力提高一倍,每千克单价打八折(笔者总结)。就以土星五号而言,近地轨道能力140吨,当年发射价格1.8亿美元,折合到现在为11亿美元[4],单价8000美元,也不是很贵;

猎鹰9仅600吨的起飞规模,运载效率接近4%,达到世界顶峰。在猎鹰9全推力版本之前有个1.1版,起飞重量513吨,运力仅10吨,预计价格与现在全推力版本接近,但单价高了1倍不止;

高的运载系数使重复使用成为可能,尽管在商业报价上未降,但用于Starlink发射时内部成本降低是客观事实。Starship全复用后,价格进一步降低也是事实。不靠重复使用降不了太多成本,仅靠重复使用也降不了太多成本。

Musk曾放话Starship运力150吨,全复用价格200万美元,关于这个笔者是不信的。不信的原因包括:

猎鹰9的成功是由于其强结构弱动力,而Starship采用了弱结构强动力方案,固有可靠性低于猎鹰9,而其一次失败的损失远非猎鹰9可比。型号能否持续运营有待观察;

完全复用真的能降价,Starship二级最后仍回到了防热瓦的道路上,航天飞机殷鉴不远,最后二级能否完全复用也有待观察;

200万美元大概说的是推进剂价格,液氧1吨1百美元,甲烷1吨1千美元,Starship总加注量3400+1500=4900吨,发动机混合比3.8,折合液氧3900吨、甲烷1000吨,推进剂总价约140万美元(这里还没有算液氧甲烷运输和射前消耗量)。类比一下飞机,高度重复使用,但不能说飞机运营价格就是煤油价格;

类比航天飞机最早预计单发成本6000万美元,真实运营时每发不低于5亿美元。笔者预估,Starship最后降价,预计也就是八折理论所在区间,即能力提升8倍,每千克单价0.8^log_2^8=5折,单发箭还是要卖2.5亿美元的,载荷1000~2000美元/kg是有可能的。

两个八折理论

产能提高一倍,产品单价打八折;

火箭运力提高一倍,发射单价打八折(笔者总结)。

在以上原因共同作用下,SpaceX一举拉低了运载价格,而不仅仅是因为回收拉低了价格。

中国火箭并不比猎鹰系列火箭贵

中国火箭与猎鹰系列相比,价格并不高,具体如下:

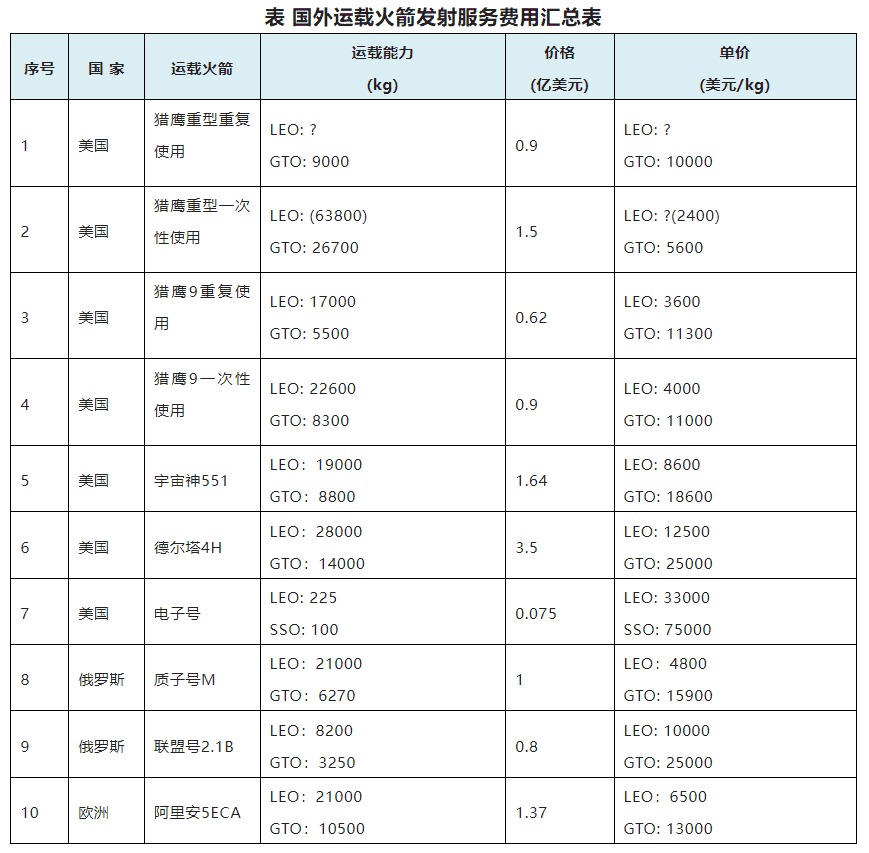

从中国政府采购网披露,CZ-3B价格为2.7亿元,其LEO运力为11.5吨,GTO运力为5.5t,折合单价23000元/kg和49000元/kg,按目前6.89的汇率,即3400美元/kg和7100美元/kg,LEO和GTO单价均低于猎鹰9号火箭。

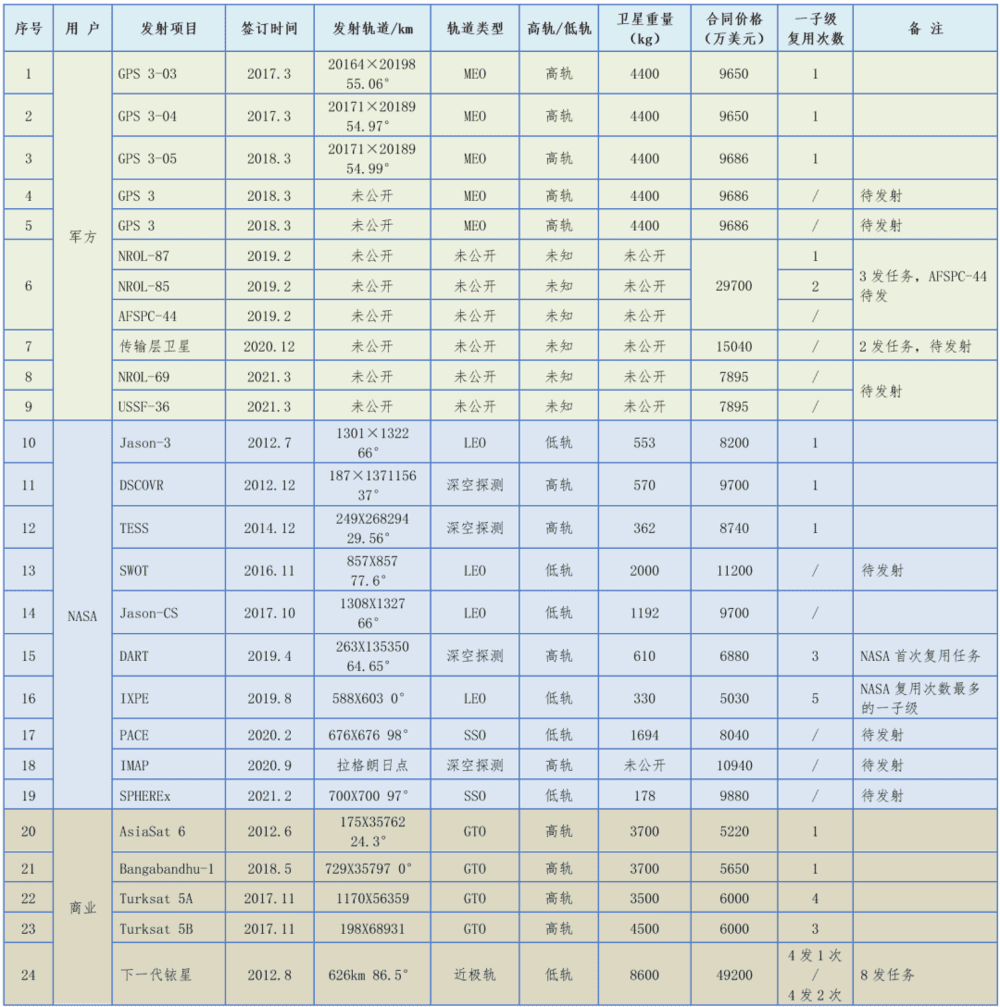

而且,猎鹰系列的报价是一回事,真实执行军方合同价格远比报价高。猎鹰9火箭军方合同9份/12发火箭,平均合同价格9074万美元;NASA合同10份/10发火箭,平均合同价格8831万美元;商业合同5份/12发火箭,平均合同价格6006万美元。猎鹰重型火箭军方任务平均价格15500万美元,NASA任务平均价格14630万美元。军方和NASA价格比商业报价高了50%。

有人说新一代运载火箭价格高,譬如网上有截图,CZ-7价格达到5.7亿,LEO运力14t,价格比CZ-3B高了70%(即使这样,也和猎鹰9卖给军方和NASA单价相当),所以抱怨新一代运载火箭贵。

但不要忽视这个型号产生的历史背景和用途,新一代运载火箭是我国30多年来第一次研制新火箭,我国第一个高压补燃液氧煤油发动机、第一个大型氢氧发动机、第一个膨胀循环氢氧发动机、第一个五米直径贮箱均由此牵引而出,即新一代运载火箭承载太多,摊子铺的太大,本就不是为低价而设计;

其次,CZ-7为载人专门研制,本着生命至上的原则,无论是方案的冗余设计、试验的规模均非常规火箭能比,贵有贵的道理。

也有人说,国内小卫星搭载贵,任务价格6~15万元/kg不等。小卫星采购与大宗采购价格完全不同,总不能指望零售和批发一个价。就看看电子号33万元/kg的价格,一样有人买,都打了34发了。

还有人说,中国就是不竞争,只要竞争价格就能降。这个原则上是没问题的,但用什么竞争机制其实是门学问,低价先得最后可能等于低价不得。在竞争机制上,美国的《空间行动协议》(Space Act Agreements, SAA)法案给了一个很大的启示。此部分《洞穴之外|美国商业航天往事》曾做过一次调研,本文不再细表:

如果说NASA最早采用的纯立项的计划模式、之后对民营企业采用纯商业的采购模式,COTS计划则是一种全新的投资模式,它是计划航天和商业航天之间的混合架构。NASA成为了投资者而不是管理者,它给政策、给钱、也给技术,被支持的公司实现了从“传统分包商”到“新型商业合作伙伴的转变”。用大额合同作为驱动力,用里程碑付款作为约束条件,最终达到双赢。

根据美国商业轨道运输系统(Commercial Orbital Transportation Services, COTS)合同计划的总结:市场力量控制着开发和运营成本,固定价格的里程碑付款最大程度地提高了控制成本的动机,并最大程度地减少了计划延迟,商业友好的知识产权/数据权和有限的终止责任鼓励了私人资本的投资,NASA购买运营服务的承诺大大提高了公司筹集资金的能力,直接促成成功将SpaceX Dragon首次停泊到ISS。

NASA总结:公私合作伙伴关系的COTS模式奏效!

被COTS计划支持的公司也十分认同这个模式:“为NASA工作非常棒,他们的确帮了我们很多”,马斯克于2014年4月在美国进出口银行的年会期间承认。“其实,我不知道如果没有NASA的帮助,我们会怎样。我们感激之至。”

中国火箭还有降价空间

中国火箭价格还可以更低,当今世界航天运输系统的竞争,发射频次和发射价格之争,就是中国和美国航天先锋队SpaceX之间的竞争,其它已无竞争对手。这种竞争的背后其实是中美之争,国与国之争,除了是人才、技术之争,更是国体、国力、国策之争,在国与国之争这个更大框架下,中国火箭成本只会更低。

首先,航天科技集团转企并完成养老金并轨,将退休工资逐步转为社会养老保险,逐年降低历史包袱,这些最终都可以摊到火箭成本中。

其次,借助空间站常态化运营和互联网星座大幅创造市场需求的契机,推行采购乃至投资制度代替现有立项制度,让企业有内驱力去主动研制低成本火箭。让构型论证(这又涉及火箭型谱规划了,后面再写一篇)、重复使用变成企业内部商业行为而非立项行为;让软件驱动硬件等技术自然落地,而不是堆硬件提高立项报价。

然后技术上,中国航天也在持续进步,20年前,研制新一代运载火箭都是大家不敢想象的任务,现在它们也都飞了。大家信心全上来了,已不再视新火箭开发为畏途而缩头缩尾。心理一突破,高推重比发动机、轻质高效结构的理念、想法和方案呼啦一下全都上来了,尽管现在研制时未必承认纸面上指标,但笔者相信运载系数提升是肯定可以达到的目标。与八折理论不同,运载系数提高1倍,成本就降低1倍,这是实打实的1:1关系。

最后,中国航天终会站在新一代运载火箭肩膀上,基于一款成熟动力,如YF-100、YF-102或YF-209,研制出一款或数款面向低轨的大运力火箭,只要是一型动力打天下,可以很快切入批量生产模式,此时无论是管理成本、生产运营成本、试验成本都大幅降低,这款火箭的单价就不可能贵到哪儿去。至于火箭回收技术,它真的那么难吗?只要企业能通过回收赚钱,自然会去做的。

结语

25年前,面向铱星发射,CZ-2C的便宜让摩托罗拉公司很开心,而摩托罗拉的合同价格也让CZ-2C晚上睡觉时做梦都能笑醒。自由市场上,摩托罗拉和长城公司相看两不厌,但很快这种自由就被美国的ITAR协议打破,此后中国再无面对美国市场的机会。

10年后,第二代铱星卷土重来,如今,在ITAR协议和成本双重因素主导下,发射尽归SpaceX所有。

又10年后,SpaceX可能是从发射铱星中有所收获,发力低轨互联网市场,并将火箭价格腰斩。

这是技术的威力,更是美国《空间行动协议》法案带来的市场威力。

今天的中国在开放和市场驱动下突飞猛进,诸多发力的领域做到了全世界的白菜价。今天,在俄乌冲突、星盾计划等影响下,中国的低轨互联网战略再无迟疑。在改革开放和市场的春风下,相信以中国人民的勤劳和智慧,航天运输系统的成本也会低到SpaceX难以想象的程度。当我们资产满星空时,就代表了我们的国力。

不要担心因为火箭贵发射不了那么多卫星,当真需要那么多卫星在天上时,火箭自然就便宜下来了。而最终卫星应用端收获万亿级市场,利润反哺火箭,那才是一个国家共赢的局面。拼技术、拼效率我们未必会是世上最强,但拼市场、拼价格,我们说第二就没人敢说第一。

世上所有的东西都是在过往所有历史积累上生长的。想想我们的核心优势是什么?以前我们的胜利都体现在什么地方?在最可能取胜的地方先取胜,积累人气、信心和平台,在此基础上逐步积累,才能真正做到世上最强。

数据来源出处

[1]https://www.latimes.com/archives/la-xpm-1987-01-22-fi-76-story.html

[2]https://stats.areppim.com/calc/calc_usdlrxdeflator.php

[3]https://www.zippia.com/space-exploration-technologies-careers-39035/demographics/

[4]https://stats.areppim.com/calc/calc_usdlrxdeflator.php

本文来自微信公众号:理念世界的影子 (ID:spaceodyssey1968),作者:洞穴之外