本文来自微信公众号:RUC新闻坊 (ID:rendaxinwenxi),数据:蔡静远、何雨萍、葛书润、杜天舒、林歆瑶、余婉遥、吴洁、周泓杰,可视化:周泓杰、张瑞、吴洁、何雨萍、杜天舒,文案:林歆瑶、余婉遥、葛书润,美编:蔡静远,头图来自:视觉中国

“像我这样几百万粉丝的大UP主,也赚不到钱,甚至是亏钱的。”

3月31日,坐拥385万粉丝的百大UP主@靠脸吃饭的徐大王突然宣布停更。

在此之前,“UP主停更”的消息也时现社交媒体,但并未被作为一种现象关注。而这次徐大王一事却被与之前零星的停更消息合并讨论,#B站UP主发起停更潮#冲上热搜第一。

短视频的冲击、长视频走向衰落、UP主赚不到钱、B站盈利能力下降……种种讨论随之而来。

“停更潮”的讨论像撕开了一根倒刺,让B站与中长视频的生产者与忠实用户,都感受到了切肤之痛。

风流云散?倒也没有

很快有多家媒体发文指出,停更并未形成明显风潮。

据我们统计,此次“停更潮”中提到的目前只有三位百大UP主。

除了上文提及的UP主@靠脸吃饭的徐大王直接表示“做视频不赚钱甚至亏钱”,其他两位停更的UP主,@-LKs-、@我是怪异君,都回应因其他个人原因停更。

但焦虑仍在继续。

离开与留下之间,还存在着灰色地带。虽然离开的人并不多,但留下的人,是否有淡出B站、疏于营业的趋势?

B站每年从专业性、影响力、创新性三个维度评选而出的百大UP主,可以说是这个平台的头部。基于此,我们选取了从2020至2022年近三年来的百大UP主,试图“举轻以明重”:如果平台对这些头部UP主的黏性都在消退,那就更别提腰部、腿部、足底这些没吃到更多平台红利的UP主了。

剔除已经注销和被B站官方取消荣誉的UP主,共计234位“百大”。

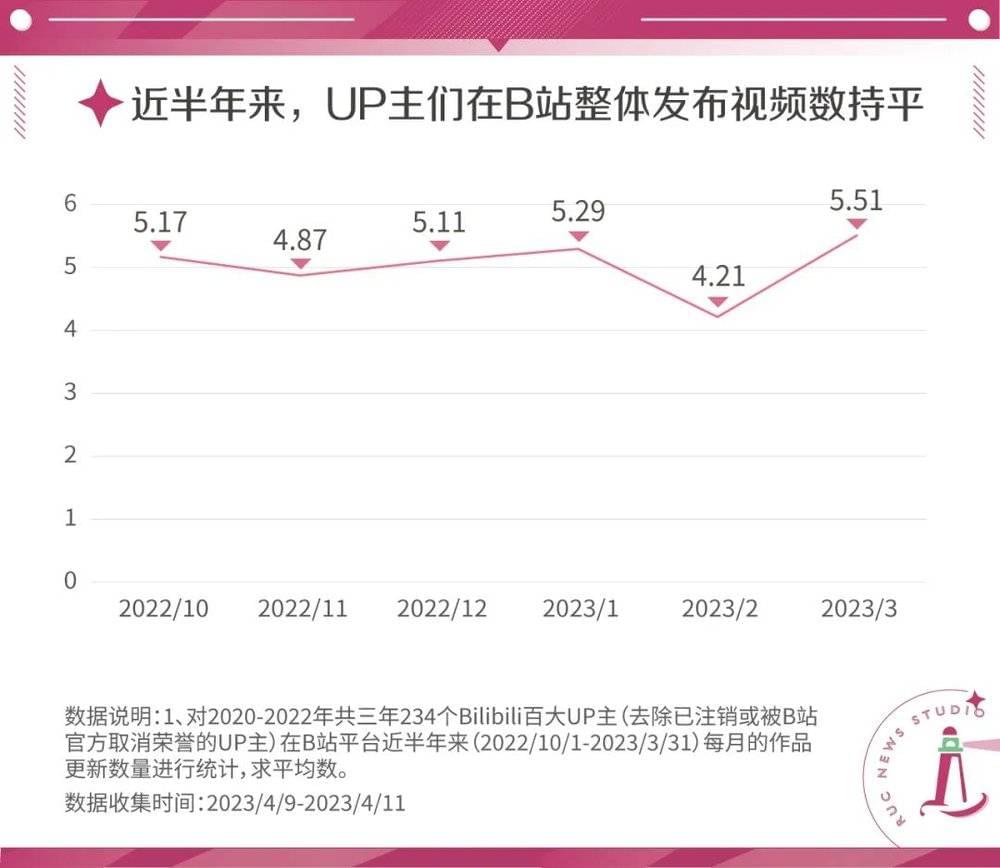

为了解UP主们的“营业”频率如何,我们计算出了一个“UP主营业指数”(以下简称“营业指数”):将UP主们从2022年10月到2023年3月这半年内,每个月在B站视频发表的数量,使用statsmodels库的OLS函数进行线性回归,得到发布量随时间变化的线性函数。函数的斜率代表整体趋势,整体趋势大于0说明处于上升状态,整体趋势小于0说明处于下降状态。

从数据看,150位UP主们在半年内发布内容的频率呈下降趋势,更新频率下降最多的是美食博主“@真探唐仁杰”,半年内的“营业指数”为-3.06。

有80位UP主在“加倍努力”地营业。游戏解说博主@老实憨厚的笑笑可谓为“劳模”,“营业指数”高达6.26,远超位居位列第二的影视博主“@小片片说大片”(营业指数1.17)。

不过,UP主们营业的频率可能会受到特定的时间段和个人情况等多方面的影响,比如2023年2月受到春节影响,UP主们平均发布视频的个数仅为4.21个,远低于其他时段。相比之下,这半年来,月均每个UP主发布的视频数都在4~5个之间,未见特别大的起伏。

也就是说,头部创作者中并没有出现明显的“停更潮”,但总体的更新频率呈下降趋势。

而故事的另一个侧面是,这些留下来的人,也没有安于现状,正在积极地开拓新的创作土壤。

飞鸟投向哪个林?抖音抑或小红书

不在B站的日子里,UP主们去哪儿了?

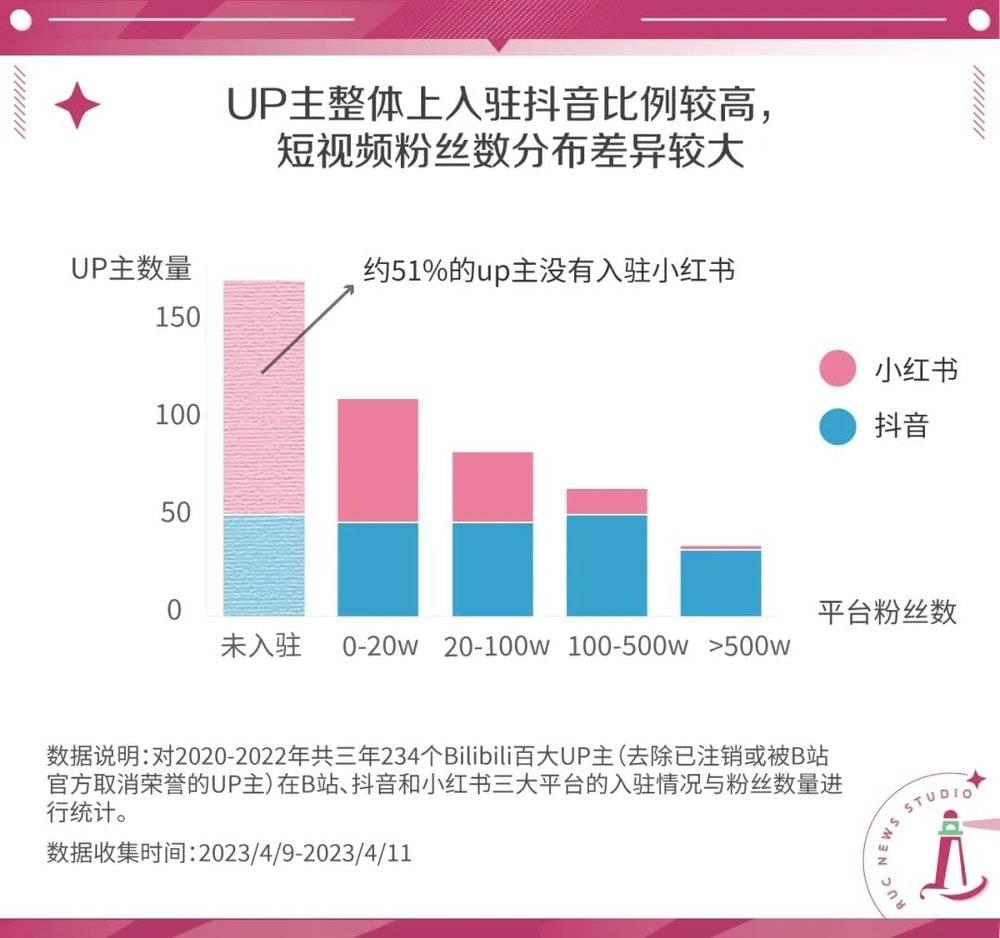

在这张百大名单中,75%的UP主都拥有与B站ID相同或相似的抖音账号,49%入驻了小红书。无论长短,视频依旧是UP主们更熟悉的赛道。

百大UP主们在其他平台的境遇和发展各不相同。

在抖音,近一半的百大UP主拥有100万以上的粉丝,由于抖音平台自身的用户活跃度高,抑或是更适应短视频的生产环境,有些UP主在抖音混得更好,例如,在B站只有127万粉丝的时尚类UP主@怪力老陈,在抖音的粉丝数高达3000万。

平台各具调性,短视频和种草笔记正在风口,但平台的生态也并非适合所有人。有时候,新号是开了,却出现了“水土不服”。

在B站坐拥将近1083万粉丝的顶流之一“老师好我叫何同学”,虽然在入驻抖音时曾高调宣发,但截至目前,抖音粉丝数为76万,仅是B站粉丝量的7%。小红书则更“惨淡”,仅有11万粉丝。而在B站最具特色的游戏、鬼畜、动画类内容,与小红书天然地不适配,因此这类博主入驻甚少。相比之下,美妆、健身、时尚类博主则更易如鱼得水。

“异地登陆”能否成功,一方面考验着粉丝的黏性——是喜欢这个人,还是喜欢某个平台上的人,是否愿意跟着创作者跨平台迁徙。另一方面,这也考验UP主们对平台的理解和适应能力。

从中长视频转战短视频平台,绝不是“上传两次内容”的工作:横屏大概率需要换成竖屏;影视博主在B站动辄半小时的解说,在抖音和小红书需要剪短、剪碎分期发;美妆博主们需要重新调试清晰度和滤镜,调整话术,判断特定平台的妆容流行趋势……这是从形式到内容,整个创作逻辑的变化。

这就不难解释,为什么不少头部UP主仍选择守着“小破站”这个舒适区。毕导、何同学、冯提莫等大UP主虽然有小红书,却几乎从不运营,仿佛“忘了账号密码”。

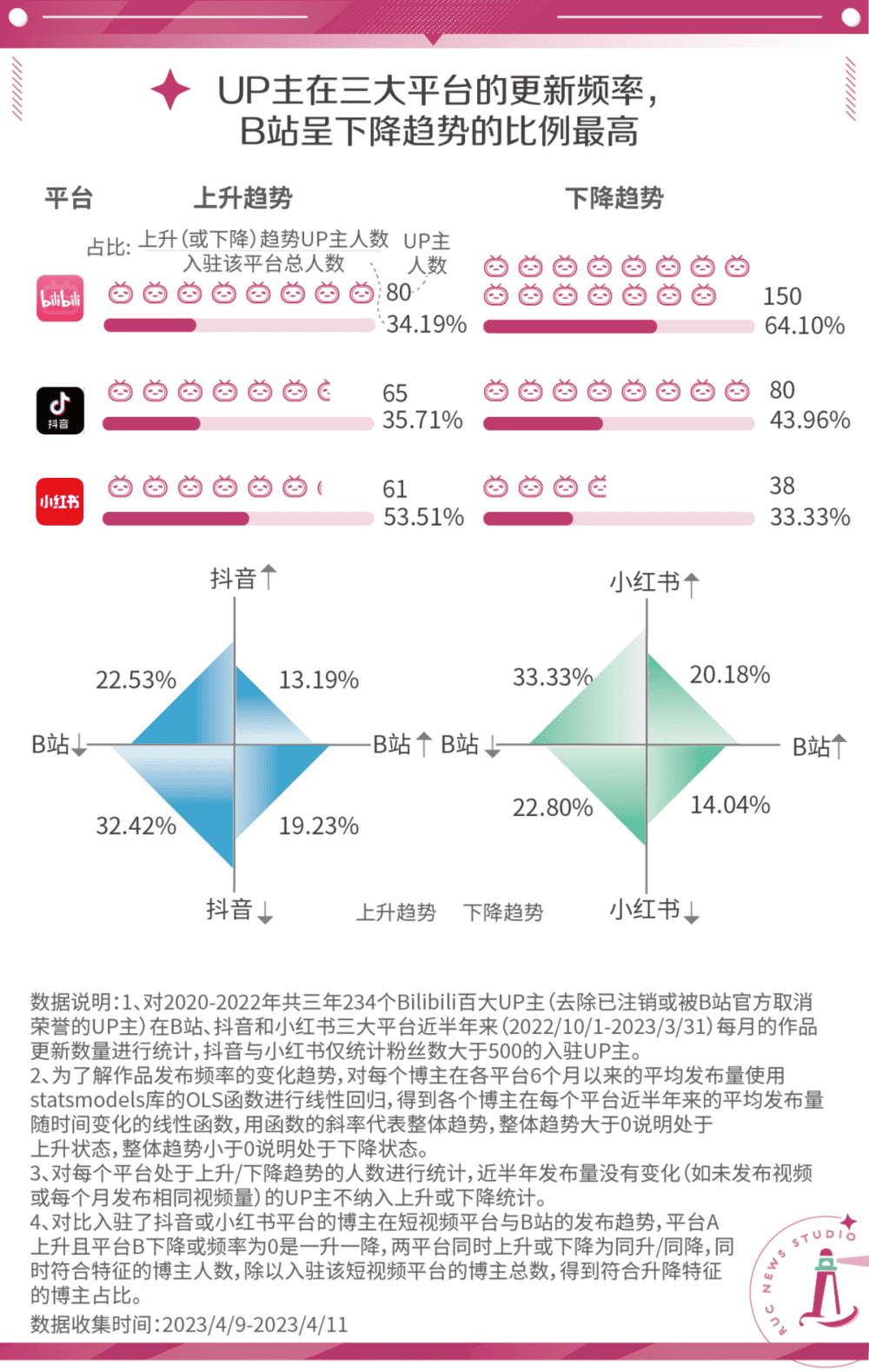

从半年来的总体趋势来看,三个平台的内容发布频率都有所起伏,而B站的“颓势”最明显。小红书、抖音中UP主更新频率呈下降趋势的比例约为33%和44%,而有64%的B站UP主营业的频率下降了。

在入驻了抖音的UP主中,抖音内容增多、B站内容减少的占总人数的23%。在入驻小红书的UP主中,小红书内容增加,B站内容减少的占总人数的33%。这些UP主,正在将主要的精力从B站转移至其他平台。

创意零工,逐什么而居?

梦是好的,但钱也是要紧的。

停更潮或许是乌龙,但创作者们“赚不着钱”的心声却是真。

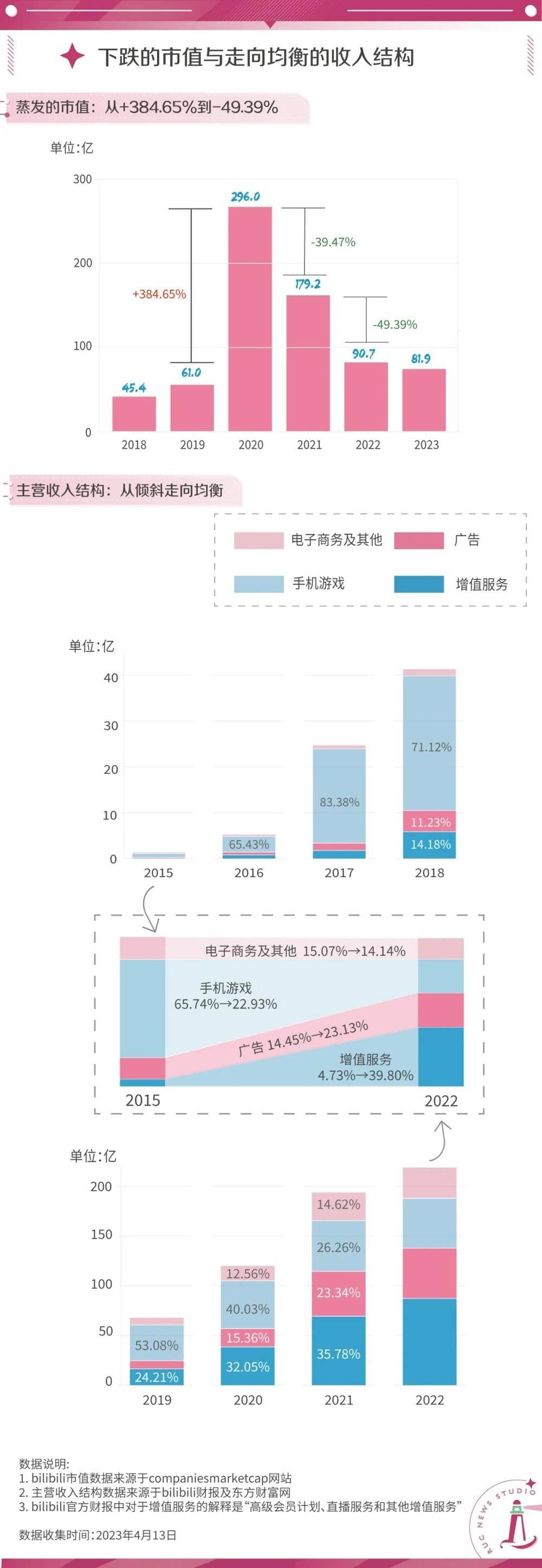

创作者们赚不着钱,和平台的商业发展状况密不可分。即便作为国内中长视频的头部UGC平台,B站也一直面临着盈利困境。直到2023年,B站董事长兼CEO陈睿提出的目标仍然是增长和盈亏平衡;在过去的一年,B站总营收同比增长13%,达219亿元,但全年净亏损为75亿元,同比扩大10%[1]。市值也遭遇了连续三年的下跌,无声地表达了市场对其商业价值的质疑。

从亚文化社群起家的B站,在商业化道路上跌跌撞撞地摸索了许久。

2015年,B站绝大部分的主营收入还集中于手机游戏板块(65.74%);而到了2022年,以大会员付费为代表的增值服务(39.80%)和广告收入(23.13%)成为主要营收。更好的内容和观影体验都需要付费了,UP主们多种形式的“恰饭”也逐渐成为常态。

但用户似乎对平台与创作者的商业化倾向怀抱着复杂的态度,虽然能够理解“人都是要恰饭的”,但也总是担心,当变现成为内容创作的“指挥棒”,曾经因兴趣结缘的乌托邦也会沦为冰冷的资本机器,创作者也不可避免地被其异化、成为齿轮。

亚文化在最初为B站塑造认同、吸引同好,但也让这批原始用户对平台的商业化、规模化发展有着天然的排斥。如果无法解决这种张力,B站将“成也萧何败也萧何”。

更大的冲击来自短视频。

当短视频的潮流奔涌而至,一向以横屏中长视频为傲的“小破站”,也选择“打不过就加入”,在2021年推出了竖屏模式短视频Story-Mode,开始短视频的尝试。截止到2021年3月底,竖屏视频播放量已经占总播放量比例已超过20%,并持续上升[2]。

但B站的亏损和向短视频的积极靠拢,并不能直接推导至中长视频整体的衰落。不同中长视频平台有着截然不同的盈利模式。例如,B站没有贴片广告的承诺就是一种例外。

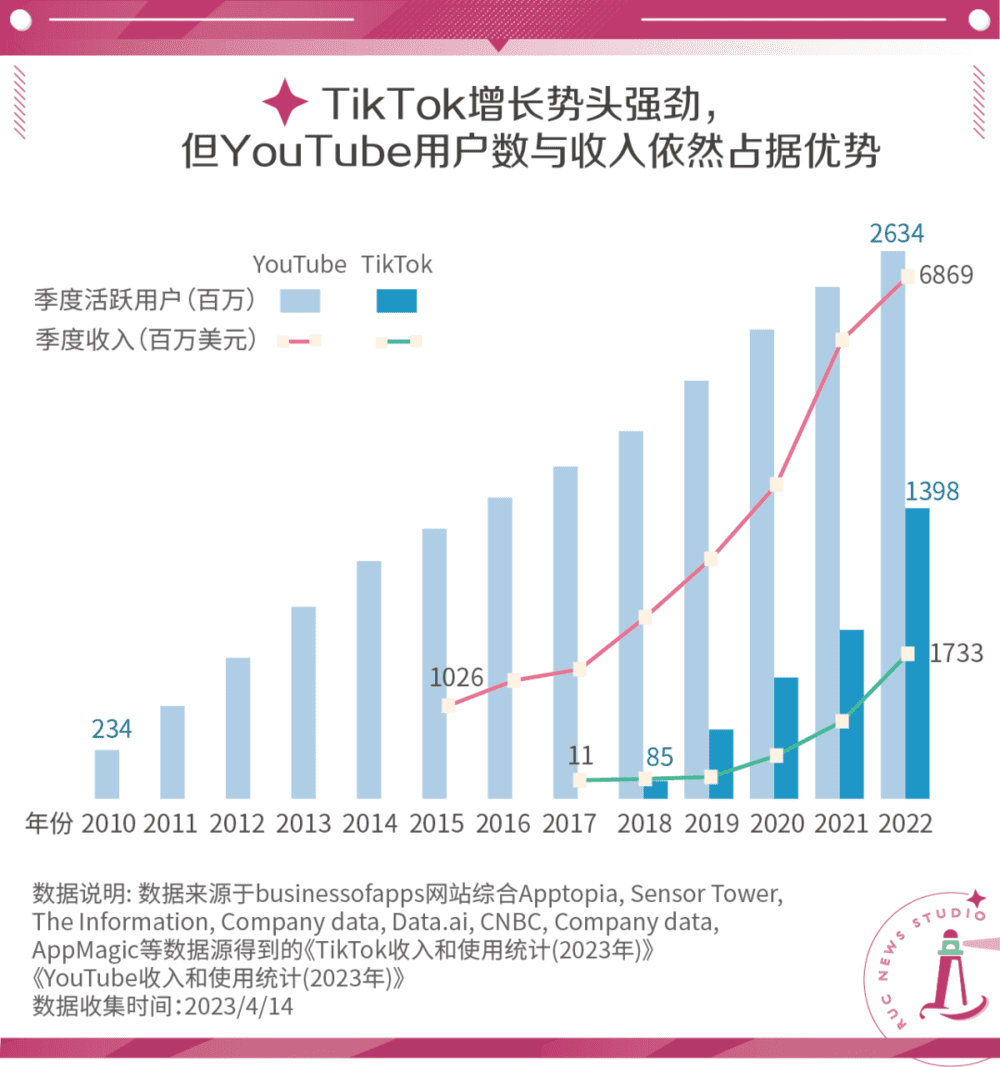

目光放远,来势汹汹的短视频平台TikTok目前尚未撼动中长视频平台YouTube长久以来的“霸主”地位,从季度活跃用户来看,YouTube的活跃用户依旧是TikTok的两倍,市值是其4倍。

跳出商业逻辑,媒介作为一种载体本无好坏之分、过气与否,只有合不合适。

但现实却是,创作者需要金钱来支持生活和创作。当UP主成为一份工作,其身份就不可能再是单纯的创作者,而是需要像“经营小公司那样经营自己的事业”,自我营销、自我推广[3]。

注意力的流向决定着资本的流向,从而也决定着这些以此为生的“创意零工”们的流向。他们于是逐水草而居,在不同平台间辗转腾挪。不仅是寻找播种创意的土壤,更是寻找报酬更优、变现更易的渠道。

从UP主停更潮的乌龙上升到B站的衰落,再到为中长视频唱挽歌,似乎都为时尚早。我们甚至可以乐观地期待,在新旧媒介的交锋与争夺中,更好的表达、更新的模式,都会涌现而出。

毕竟,从莎草纸到社交网络,“新媒体”永远是一个相对的概念。

参考文献:

[1] 界面新闻:《“停更”透露危险信号,B站难留UP主》

https://mp.weixin.qq.com/s/871sGhfK2_5hyZZdoGD8JA

[2] 《B站发布2021年Q1财报》https://b23.tv/oFplWJB

[3] 界面文化:《创作零工,普遍贫穷:从“B站停更潮”谈起》

https://mp.weixin.qq.com/s/ELF_IOaD6RDmvMmG82Y9DQcv17024124?spm_id_from=333.999.0.0

本文来自微信公众号:RUC新闻坊 (ID:rendaxinwenxi),数据:蔡静远、何雨萍、葛书润、杜天舒、林歆瑶、余婉遥、吴洁、周泓杰,可视化:周泓杰、张瑞、吴洁、何雨萍、杜天舒,文案:林歆瑶、余婉遥、葛书润,美编:蔡静远