来源|远川研究所(ID:YuanChuanInstitution)

作者|胡晓琪

头图|视觉中国

在街头巷尾人潮汹涌,消费复苏的火热气氛里,明星消费公司虎头局却哑火了。

3月底,一条来自虎头局员工的内部爆料,把这家公司在过去半年里的难堪遭遇摆上了台面:关店撤城,资金链断裂,付不起房租,还拖欠了大笔员工工资和供应商款项;被供应商起诉,被员工追讨。

命悬一线的虎头局因此被推至风口浪尖。在它位于上海的总部大楼里,供应商和员工拿走了这家公司里所有能换成钱的东西:可乐、冰箱,甚至是充电插排和打印纸。

在晚点Latepost的报道里,面对前来采访的媒体和愤怒的员工,创始人胡亭数次哽咽,她只能极力保持平静地说:“我还在努力”[1]。

这场风暴的来临并非毫无预兆。去年,虎头局陆续关掉成都、重庆和北京的数家门店,其中多家是刚开业不过半年的门店;7月,公司裁掉了一半人;12月,虎头局门店出现原料断供的情况,接着,它突然宣布要开放加盟。

面对涌动的危机,胡亭几乎做了所有她能做的努力,见投资人拉融资、找朋友借钱,还以个人名义签下了超过5000万的担保协议。在她的设想里,只要能等来融资,所有问题都将迎刃而解。

然而,事态失控了,今年1月宣布的融资还没完全落地,舆论风暴率先将虎头局推向了恶性循环:供应商不敢发货——门店没有流水——再次被起诉——账户被冻结——更多的货款和薪资被拖欠。

像是被残酷现实猛地扇了一巴掌,虎头局的员工、供应商、投资人……所有人如梦初醒。此时,距离它“单店估值过亿”的神话仅仅过去了600天。

昔日明星

作为烘焙赛道里的头号选手,虎头局曾是一个令同行艳羡的范本,一个VC抢着上车的明星项目。

虎头局的创始人胡亭,履历是最令投资人信服的那一种:复旦毕业,开过奶茶店、做过烘焙连锁品牌,创业十余年,并且成功过。

明星创始人加上一个好故事,就是一个标准的新消费项目。2019年,虎头局在长沙开出首家门店,消费者排队的热情不亚于当年的喜茶。一年后,它不出意外地拿到了来自红杉、IDG、挑战者创投的Pre-A轮融资。仅隔了半年,它再次完成了5000万美元的A轮融资,GGV和老虎环球基金入局,估值被炒到了20亿。

和虎头局类似的还有墨茉点心局,它们有着相似的新潮门头、产品包装和相似的产品形态:中点西做、现烤现卖。一大批年轻人不惜在酷暑中大排长队,只为买上一袋麻薯。

这些“新式烘焙品牌”的横空出世,让无人问津的烘焙赛道变得火热了起来。

那时候,“有头有脸”的VC们挤在长沙五一商圈里,今天吃麻薯、明天吃拉面,消费者排队抢购,投资人则排队等候创始人接见。

专注餐饮投资、孵化出墨茉点心局的番茄资本创始人卿永,曾想和徐新合作,却被她反问:“你怎么还没对餐饮赛道死心?”后来,徐新从日初资本那儿了解到墨茉点心局,立即从上海飞到长沙,和墨茉的创始人王瑜霄深聊了7个多小时,当场敲定合作。

徐新不仅在媒体前大夸特夸王瑜霄有洞察力,还夸墨茉是个好名字,“伟大的公司都是从一个好名字开始”[6]。

有了徐新的站台,曾接受过徐新投资的美团也加入了这场接力:2021年9月,美团龙珠给墨茉点心局投了数亿元,投后估值接近25亿。此时,距离第一家墨茉点心局开业仅过去了一年。这期间它一共斩获了五轮融资,估值翻了500多倍,门店在长沙扩张了28家。

谈论起这些新中式烘焙备受青睐的原因,投资人们头头是道:

首先,中国人爱吃烘焙,这是一个想象空间广阔的市场。根据艾媒咨询的数据,2021年中国烘焙食品市场规模为2600亿元,预计2025年市场规模将达到3518亿元。

其次,烘焙店极其分散,有品类无品牌,这意味着新玩家有重新定义市场的机会。比起灰头土脸的克莉丝汀们,新中式烘焙搭上了国潮和消费升级的快车,能迅速俘获大批年轻消费者。

当初投资人们看好拉面赛道时,嘴上说的也是同一番道理。

仅2021年,线下餐饮品牌(不包括供应链)的投融资就超过了130笔,总金额超170多亿。其中,以拉面为代表的中式餐饮、咖啡茶饮和烘焙都是热门赛道。

马记永的天使轮就云集了挑战者、险峰、凯辉、高榕、红杉等有头有脸的VC;陈香贵A轮融资过亿元,估值10个亿;和府捞面拿下CMC、众为、龙湖、腾讯的8个亿,估值百亿,刷新中式快餐投融资的纪录。

如今,拉面投融资偃旗息鼓,虎头局倒下,墨茉点心局退守长沙,“有头有脸”的VC们主动闭麦了。

跌落的必然

投出老乡鸡和小罐茶的加华资本创始人宋向前曾说过这么一句话[2],“一家兰州拉面店值一个亿,一家小中式点心店值一个亿,无论如何我理解不了”。

事实上,单店估值过亿这件事,不仅宋向前理解不了,美国股民也理解不了。早在中国新消费吹起估值泡泡之前,一个汉堡能卖50块的ShakeShack就已经在美股经历过“高估值魔咒”的捧杀。

2015年上市之初,ShakeShack凭借63家门店创下了34亿美元的市值。尽管ShakeShack每家店的年营收能达到500万美元,但相比同期麦当劳每家店仅价值300万,ShakeShack超5000万美元的单店估值多少还是有些夸张了。

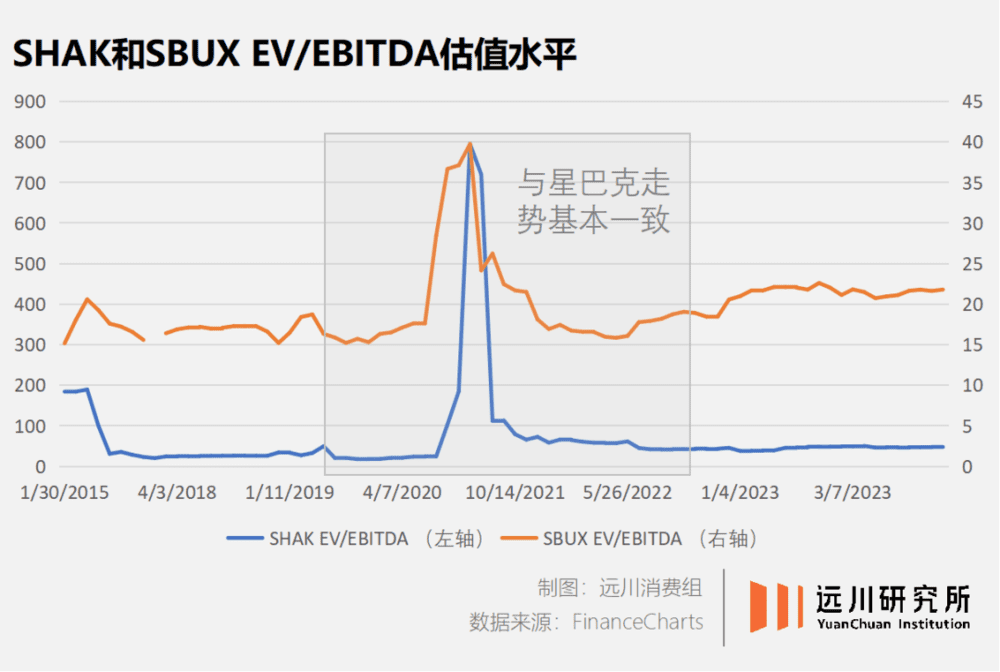

ShakeShack被捧上高位的原因很简单:90年代上市时的星巴克,也是这个估值水平。

1992年,星巴克IPO时市值3亿美元,对应门店数量165家,由于市场对于星巴克的连锁扩张寄予厚望,估值高达70-80倍。四年后,星巴克全球门店数量飙升至1000家,市值翻了数十倍。

有星巴克作标杆,股民们对ShakeShack有着极为乐观的成长预期:

1. 汉堡和咖啡一样,美国人都爱吃,但ShakeShack是天生名流,可以卖得更贵,它的经营利润率高达29%;

2. ShakeShack用代理模式在海外扩张,核心合作伙伴都是星巴克的代理商,未来想象无限。

基于这些美好憧憬,尽管汉堡和咖啡是两种完全不同的产品,但仍挡不住股民们对ShakeShack复刻星巴克神话的热情,上市后,ShakeShack的市值被急速推高。

但这种好日子仅持续了两年就戛然而止。ShakeShack在2018年的季报中显示,门店扩张不及预期,“增收不增利”。这引发了股民的担忧:卖汉堡和卖咖啡的是不是有点不太一样?

随着门店扩张,ShakeShack的市值一路下滑。截至今年2月,ShakeShack营收9亿美元、市值25亿美元,门店数量360多家,对应的平均单店营收250万美元,单店估值接近700万美元。

美国股市将ShakeShack的跌落总结为:经营及财务模型随门店网络而持续衰变。从单店收入来看,ShakeShack曼哈顿门店相当于其他地区门店的两倍,而随着ShakeShack的扩张下沉,单店收入必然会被逐渐拉低。

对此,某证券研究所的评论则更为直接:地球仪上很难再找出比ShakeShack曼哈顿门店更具消费力的选址了[3]。

这其实是一众线下新消费品牌的困境,它们喊着新物种、新革命的口号,但实质做的还是流量生意——早期阶段,品牌流量有黄金地段和尝鲜心理的加成,而随着门店开得越快,流量红利的消耗速度也就越快。

也就是说,第一家堪称样板间的门店能成功,但不意味着后续每家店都能保持这个水平。

比如文和友宣称要打造“餐饮界迪士尼”,凭借着万人排号的传奇故事,超级文和友只用三家门店就拿下了百亿估值。

手握流量的文和友做的是二房东的生意,它用本地文化来包装街头巷尾的小吃店,用文化和社交属性来吸引客流,接着进军更多的城市,拿更低的租金、开更多的店、收更多的入场费。

然而在2022年,走出长沙的文和友很快就陷入了僵局——深圳店内空铺过半,广州店冷冷清清,南京店进展成谜……随后,裁员风波爆发。

号称是线下零售新物种的KK集团也如出一辙。它在2019年趁着购物中心业态调整的窗口期,补位了GAP、ZARA等主力店撤退后的空档,将层出不穷的新消费品打包装进了一家门店,继而讲出了一个新人群、新品类、新渠道的美丽故事。

去年,手握700家门店的KK集团以200亿的估值高调递交招股书。翻开一看,属实惨烈:2019-2021年间血亏70亿。

扛不住亏损的加盟商纷纷逃离,KK集团不得不用2.2亿一次性从加盟商手中回收了350家门店的半数股权,门店的真实估值也随之暴露:单店价值140万。

没有满分答案

沉浸在消费升级的叙事里的投资人们相信,他们正在为“未来的星巴克、海底捞”买单。

然而,当这种判断被描述成一种基本共识的时候,赛制变了。这不再是一场布满了门店效率、管理难题等荆棘的障碍赛,而变成了在一条宽阔、笔直的跑道上的加速跑。

资本是唯一的兴奋剂,它能让跑者更快、更强——谁能在最短的时间里抢占最多的优质点位、开更多的门店,谁就能第一个冲到终点。

为了提高确定性,深口袋的基金们会更进一步,直接把战场拉到终局。在36氪的报道[4]中,有投资人直言:“我判断你能成为拉面界的海底捞,就按那个估值算,做成前需要多少钱我都给你。”

拉面、烘焙、美妆新零售这些赛道的想象力还在于,它们在二级市场找不到参考物。这也就意味着,估值的方法没有标准答案。选最好的单店,用最高的单日营收,再放眼整个市场,选取某个明星公司的PS(市销率)当作乘数,就能得到一个极具诱惑力的估值天花板:

拿最受欢迎的“估值标杆”海底捞来说,它在2021年市值达到4000多亿港币时,对应门店数量1300多家,单店估值3亿多,而这一年海底捞的平均单店年营收为2850万,即每家店的估值至少要十年才能兑现。

按照这个算法,虎头局以8家门店拿到20亿的估值,似乎也就合情合理了。

虎头局的首家门店曾在2019年创下单月127万元的营收纪录,坪效高达2.4万/月,粗略估算下来,50多平的门店能实现1500万的年营收,那么只要门店面积翻一番,就能营收翻倍、估值翻倍。一家蒸蒸日上的明星烘焙店,怎么就不值3个亿了?

在类似的逻辑下,话梅Harmay卖着远低于正装价格的小样,享受着两倍于正装的毛利率,讲的是一个“体验重塑消费”的故事。它主打仓储式购物场景、汇集海量大牌和潮牌、随意试妆、无推销,极具设计感的门店风格让它成为打卡圣地。在三里屯、安福路的话梅店门口,网红博主排队等着进去。

最终,集齐了一切流量密码的话梅Harmay,单店估值超10亿元。

尽管业内对于单店估值的算法众说纷纭,但仍挡不住“单店估值”成为投资人之间心照不宣的策略工具。它的价值体现在发布的那一刻——一群人坐在牌桌上,总得有人叫价、有人赌倍,游戏才能进行下去。

只不过,现在这个游戏得换个玩法了。

过去两年资本给新消费的高估值,实际上赌的是一个繁花似锦的经济预期。而在人们忙着捂紧口袋的当下,显然需要讲另外的故事。

对新消费品牌来说,能否切中时代情绪是生意成功的前提。比如MUJI的成功,就来自对日本消费降级的预判。1980年,当全世界都沉浸在“日本第一”的叙事中时,西友超市创办了物美价廉的MUJI,起初,它的SKU不过40个,主打“返璞归真”。

后来的二十年里,日本消费社会逐渐从极度炫耀走向极致抠门,主妇们开始精打细算地过日子。在这种背景下,MUJI自1989年从西友独立出来,快速成为拥有近万种SKU、日本人生活里绕不开的庞然大物:1990年至1999年间,MUJI的营业额由245亿日元攀升至1067亿日元。

在两年前的新消费热潮中,信心曾和热钱一同翻涌,钱是一切问题的答案。而当危机来临,钱也成了一切问题的根源。虎头局资金链断裂的这几个月里,胡亭也想过不放弃、再挣扎挣扎,但已经丧失了信心的老股东问她:是不是只能走“破产清算”这条路了?[5]

或许,当一种预期能够被计算,它就难免会以失望收场。当一个问题太容易得到答案,那它就不是一个好问题。

参考资料:

[1]一家明星消费公司燃料耗尽时,晚点Latepost

[2]对谈五位消费基金创始人:人来人往,消费永远有机会,晚点Latepost

[3]餐饮行业Shake Shack专题研究

[4]消费品刹车,投资人追尾,36氪

[5]虎头危局:从估值20亿到命悬一线,Tech星球

[6]墨茉点心局背后的资本故事

本文来自微信公众号:远川研究所(ID:YuanChuanInstitution),作者:胡晓琪