2012年Model S上市,大受欢迎,特斯拉稍松了一口气。但作为掌舵者,马斯克又有了新的焦虑。

当时,量产后的Model S已经消耗了全球电池总量的10%,而后续规划的Model X和Model 3一旦推出,特斯拉的电池需求量会增长整整十倍,全世界去哪儿找这么多动力电池?

于是,马斯克打算在美国建造一个巨大的电池工厂,产量比世界上其他电池工厂的总和还要大。但问题在于,打造这座工厂将耗资50亿美元,还在烧钱的特斯拉根本掏不起。

此时的马斯克,还没有荣登“中国人民老朋友”的名单,所以他只能去忽悠另外一个哥们:松下。

松下一度是特斯拉最坚定的支持者。两家公司的缘分始于2009年,满仓等离子电视亏麻了的松下决定押注电动车,借由收购三洋电机开始为特斯拉供应18650电池。2010年特斯拉上市前夕,松下带资进组,慷慨投资3000万美元。

不过电池工厂的巨额投资让财务上一向保守的松下犯了难,为了打消老朋友的顾虑,马斯克在内华达州的一个地方找了块空地,搬来数十台推土机彻夜工作,同时邀请松下管理层参观施工进展[3]。

特斯拉位于内华达的超级工厂

实际上,整个工程还没有任何具体的规划,但假装干活的推土机却让松下高管感受到了一个明确信号:特斯拉工厂正在“大干快上”,过了这个村,可就没这个店了。

被耍得团团转的松下高管当即汇报给日本总部,社长津贺一宏果断邀请马斯克来日本,亲自拍板在超级工厂项目中出资16亿美元。发布会上,津贺一宏更是狂拍了一阵马斯克的马屁[3]:

我们太保守了,我们必须像伊隆那样去思考问题。

津贺一宏比马斯克大14岁,但在松下内部属于“少壮派”,借由带领公司走出财务危机积累了巨大的声望。彼时的电动车并不被市场看好,松下为了保障Model S生产,签订了6.4亿颗18650电芯的供应协议,这是过命的交情。

在这场赌局中,松下早期获得的经济回报虽然很有限,但战略回报却是巨大的。通过绑定和投资特斯拉,松下成为了全球最大的动力电池生产商,甚至可以说,在电动车时代的全球供应链里,松下拿到了第一张门票。

但这个患难与共的故事,并没有走向完满的结局。

双方的分水岭出现在2019年,特斯拉上海工厂1月份动工,年底就开始爆产能,中国消费者排队购买国产化Model 3,特斯拉股价四季度暴涨了80%,碾过一众血压升高的华尔街空头。

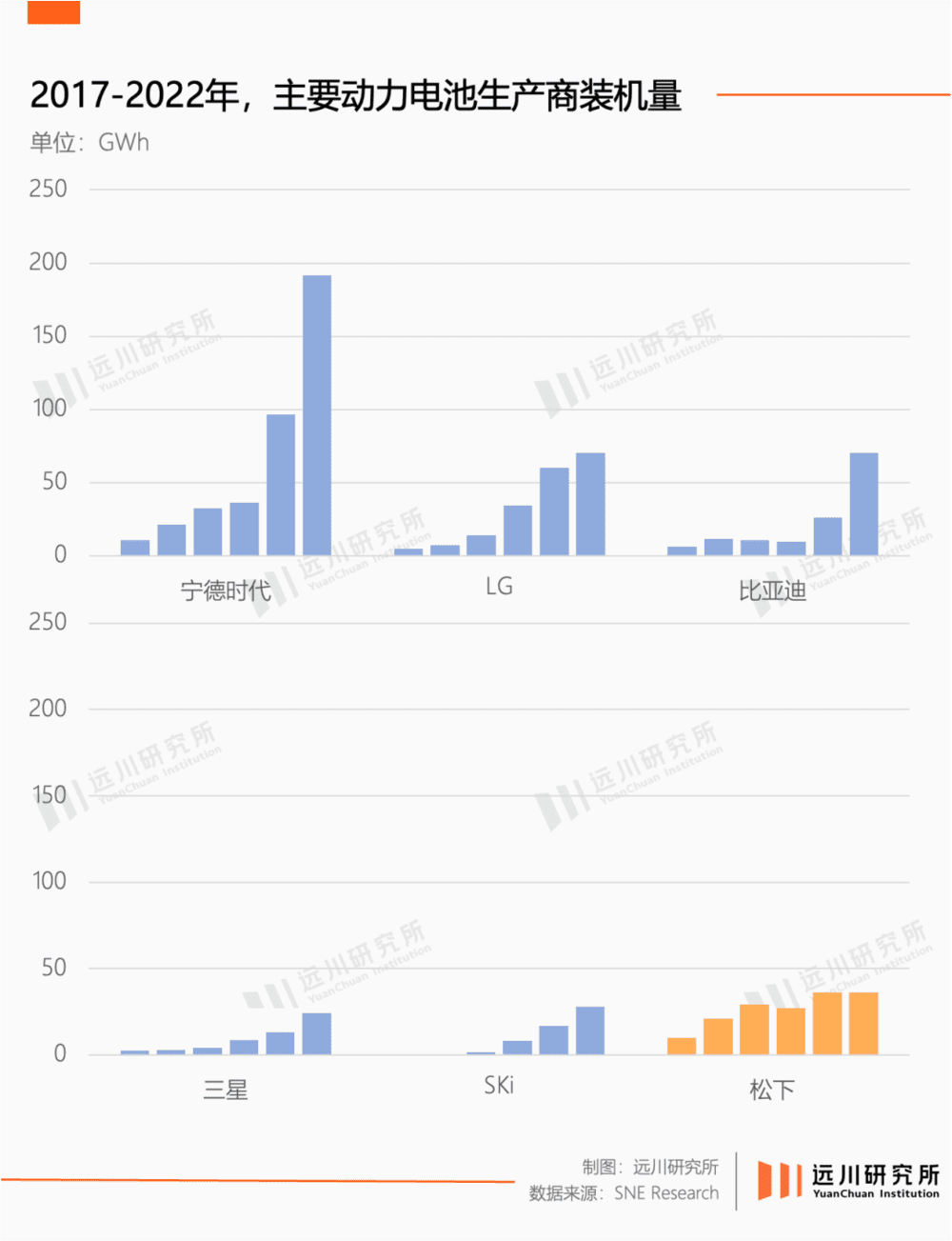

但同一时期,松下却是一个尴尬的缺席者。以至于产业界在日后反复追问:为什么占尽一切先机的松下,会把这个全球最大的新能源车市场,拱手让给了LG和宁德时代?

目前,松下从当年全球第一大动力电池生产商的位置上,滑落到了第五名。当然,第五名成绩虽然也不差,但无论是产能扩张的速度,还是收入增长的步伐,松下都被远远甩在了后面。

松下的遗憾不在于它有多么颓败,而是燃油车到电动车的世纪变局中,它原本有机会成为全球动力电池的领导者——它抓了一副好牌,最终却被老对手中韩的企业截胡和反杀。

这不仅仅是松下的遗憾,也很可能是日本汽车工业的遗憾。

Model S的心脏

2013年,美国汽车杂志Motor Trend把“年度汽车”颁给了特斯拉Model S,这一殊荣一度被日本汽车厂商垄断。后来Model S在日本交付,马斯克在发布会上狂吹了一圈日本的彩虹屁。

说到动情之处,马总直接来了一句[2]:Model S的心脏就在日本(the heart of Model S is Japanese)。

如果把占电动车成本近30%的动力电池比作心脏,那么Model S的心脏确实位于日本,确切地说是位于日本大阪的松下总部。Model S的成功,有一半功劳要记在松下头上。

松下在动力电池上的深厚积累,不是来自于日本汽车产业,而是来自正在塌方的电子产业。

在上世纪80-90年代,日本的汽车和电子产业是美国眼里的两大钉子,小巧的日本车、廉价的芯片、时髦的Walkman横扫美利坚,所以美国老乡既砸过丰田的汽车,也砸过东芝的收音机。

尽管美国发动了一轮又一轮的贸易制裁,日本汽车和电子的竞争力非但没被损害,反而还在持续加强,在衰退的九十年代担纲了外贸的两大先锋,源源不断地创造着外汇收入。

但两者在新世纪后各奔前程,以两田为代表的汽车工业继续节节胜利,电子品牌却大规模溃退,夏普的电视、东芝的空调、松下的冰箱和索尼的手机接连销声匿迹。

品牌虽然衰落了,但零部件工艺和技术的底子还没丢,锂电池就是日本电子产业留下的宝贵遗产。2000年之前,日本锂电的全球份额稳定在95%以上。松下给Model S供应的18650锂电池,最初就用于笔记本电脑。

当然,无论是技术难度还是生产难度,动力电池都比消费级锂电池增加了好几个量级。

18650这个名字里,18代表直径为18mm,65则是65mm的长度,0表示圆柱形,比五号电池大不了多少。Model S最初的电池组,里面就足足塞进去了7000多个18650电池。

由于下游应用早,18650电池工艺成熟,价格低廉,深得砍价狂魔马斯克的青睐。Model S推出后,为了解决产能问题,特斯拉和松下在2013年续签协议,将电芯供应量扩大至18亿颗。

后来马斯克去日本化缘,拉着松下一起投资内华达工厂,除了想解决长期困扰特斯拉的产能问题之外,另一个目的是把18650电池,升级为能量密度更高的21700电池。

21700电池指直径为21mm,高度为70mm的圆柱型电池,能量密度比18650提高了20%多,而且由于减少了电池包里的电芯数量,生产成本进一步降低,电源管理难度也随之下降。

18650、21700和4680电池

在犬牙交错的松下内部,押注特斯拉的行为饱受争议。加上松下又不像大众,有尾气排放造假这种神助攻拿来当转型新能源的契机。因此,津贺一宏对内的话语权,很大程度上仰仗于21700电池的量产和特斯拉的销量。

伴随21700电池在内华达的工厂顺利生产,廉价车型Model 3的最后一道障碍也被扫除。2016年特斯拉官宣了Model 3,一周内就收到32万份预定,订单金额超过140亿美元,2017年Model 3开始交付,津贺一宏终于可以松了一口气。

但马斯克和津贺一宏可能都没料到,Model 3会是两家公司分道扬镳的起点。

是的,当然后悔

2018年7月,马斯克做客脱口秀演员Joe Rogan的播客节目,时值特斯拉经历产能地狱,录得史上最大单季度亏损,幸灾乐祸的华尔街空头排队建仓。说到动情之处,马斯克接过Joe Rogan手中“含有大麻的烟”来了两口。

第二天,马斯克抽大烟的视频片段传到9000公里外日本大阪的松下总部,一群日本高管的心提到了嗓子眼。

在日本,吸食大麻属于犯罪行为,公众人物抽大麻更是洗不掉的人生污点。马斯克的行为迅速引起了松下的不安,一位高管在会议中问[1]:我们的投资者会怎么想?

当时,万众瞩目的Model 3一经发布大受欢迎,但产能问题接踵而至。砸了数十亿美元的全自动产线无法运作[4],30多位高管排队离职,由于交付日期一拖再拖,20%的Model 3预订者要求退款,送安然CEO蹲了24年监狱的大空头吉姆·查诺斯,也把矛头对准了特斯拉。

作为亲密战友,松下在2017年主动背锅,表示Model 3交付频繁跳票主要是自己电池产能有问题。津贺一宏本人更是一年去一次内华达,调研工程推进情况,后来又改成一个季度去一次[5]。

但实际上,双方的嫌隙已经开始滋生。

马斯克对生产成本的控制有一种近乎病态的执着,搞得松下电池单位能量的成本一度比中国公司还要低。津贺一宏就曾吐槽马斯克[1]:伊隆多次要求降低价格,有一次我回应他,如果再这样,我们就考虑撤走超级工厂的松下员工和设备。

根据《华尔街日报》的报道,马斯克习惯直接给津贺一宏打电话或发短信,要求松下降价[1]。在前者的规划里,随着特斯拉产量的提高,电池成本会被规模迅速摊薄。

松下对电池业务的定位恰好相反,他们刚刚从巨额亏损中逐渐复苏,对业绩指标的风吹草动极度敏感。因此一旦特斯拉开始盈利,松下会迅速涨价收回投资。

而在电池工厂建设过程中,松下的出资额逐渐超出了原定的16亿美元,特斯拉也由于财务状况不佳,偶尔拖欠电池的采购费。

伴随2019年初上海临港超级工厂破土动工,双方的矛盾逐渐公开化。

按照规划,上海工厂最初目标产能是50万辆,也就需要与之匹配的电池产能。而特斯拉长期的目标是本地生产本地销售,这意味着松下需要陪特斯拉再赌一把——在中国投资电池产线。否则,特斯拉势必会引入新的供应商。

2018年底特斯拉在上海拿地后,马斯克就暗示会在中国引入新供应商,但贴心备注了“包括松下”。松下则大度表示“男人都爱玩”:

多供应商结构对特斯拉是有意义的,但这并不意味着我们的关系受到了伤害变得不稳定,我们与特斯拉保持着非常非常牢固的关系。

不过,松下嘴上说愿意跟特斯拉去中国,但迟迟没有实质性动作。

2019年3月,未来的爆款车型Model Y发布,一个月后,马斯克在推特上公开指责松下没有按照规划提高电池产能。津贺一宏则借着财报发布会反驳,称内华达电池产线并没有满负荷生产,暗示责任在特斯拉的生产水平上。

马斯克在推特吐槽松下

双方的实质性分歧在于,特斯拉经过空头狂欢,产能地狱,交付延期等一系列麻烦后,准备靠国产Model 3的“中国绿卡”大干一把,但陪跑了快十年的松下还没有赚到一分钱。

马斯克希望松下继续投资,并为特斯拉供应生产难度更高,能量密度更大的4680电池,但松下已经不愿再面对电池业务遥遥无期的亏损,以至于一向沉稳的百年老店居然能公开和大客户翻脸。

站在上帝视角来说,松下在特斯拉一飞冲天的前夜扛不住了。

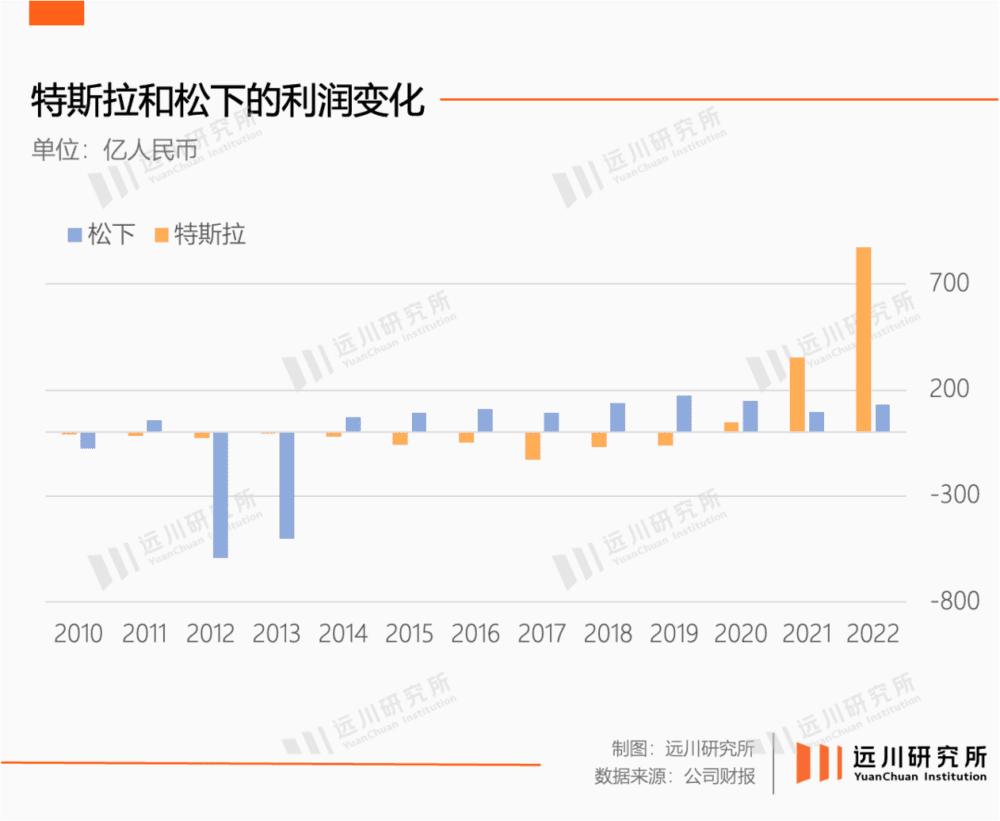

2019年10月,松下二季度(财年)财报发布,电池业务依然是亏损主力。但同期特斯拉却罕见地盈利1.43亿美元,而且还是在营收下滑的情况下实现的——这显然戳了松下的肺管子。

伴随上海工厂产线开动,LG成为最主要的电池供应商,之后引入了宁德时代。感到被背叛的松下则直截了当表示,没有在中国新建产能的计划。被问及是否后悔当年投资内华达的超级工厂,津贺一宏回答说:“是的,当然。”

丰田做错了什么

松下与特斯拉的分道扬镳常被舆论提及,松下在最后关头的踟蹰不前也令人唏嘘。但这容易让人忽视另一个关键角色:丰田。

2019年1月,上海工厂破土动工,松下对特斯拉的耐心也油尽灯枯。特斯拉接洽国内电池供应商的同时,松下与丰田宣布,计划2020年成立合资公司,生产和特斯拉圆柱电池不同的方形电池。

松下内部对电池业务不惜亏损配合特斯拉扩张产能一直颇有微词,特斯拉另觅新欢也彻底摧毁了津贺一宏给松下画的大饼。

在2020年日经的采访中,松下高管明确了新的战略:以丰田为杠杆,引入多元化的客户,构筑TTP体制——即特斯拉(Tesla)、丰田(Toyota)、松下(Panasonic)。

丰田是全球销量最高的车企,也是日本汽车工业的带头大哥。如果丰田向新能源车大举投资,也会带动整个日本汽车供应链的发展,最大的受益者无疑是松下。

显然,丰田没有扮演好这个角色。

今年4月,《日本经济新闻》采访了前经产省官僚古贺茂名,主题是“丰田的电动车为什么做成了这个德行”。经产省的前身是为日本经济腾飞立下汗马功劳的通产省,定位类似国内的发改委+工信部。古贺茂名在里面干了30年,官至官房成员,直接汇报给经产大臣。

在访谈中,古贺茂名披露了很多丰田转型电动车过程中的决策失误[14]:

丰田一开始看不上纯电车,经产省也倾向于氢能源车。但氢能源车长期无法解决氢能高昂的储运和使用成本,而欧美和中国车企不约而同选择了电动化路线。

丰田认为自己规模大底子厚技术强,虽然落后一步,但八十万打六十万,优势在我。也就是很多网友喜欢说的“只要传统品牌一发力”。

后来丰田发力了,但以bz4x为代表的验证码车型完全卖不动。比亚迪的成功也深深刺痛了丰田,甚至自己要从比亚迪挖人来技术扶贫——这在以前是日本人无法想象的。

经产省一度想通过引进比亚迪这个“境外势力”倒逼本土车企转型,但日本汽车工业协会没打算给经产省留面子,明确表态“不会支持一个不补贴混动车的政府[6]” 。这个协会时任会长是谁呢:丰田章男。

一系列犹豫和踟蹰创造了主持人在节目开头的灵魂拷问:卖不过特斯拉也就算了,怎么连大众都卖不过了?

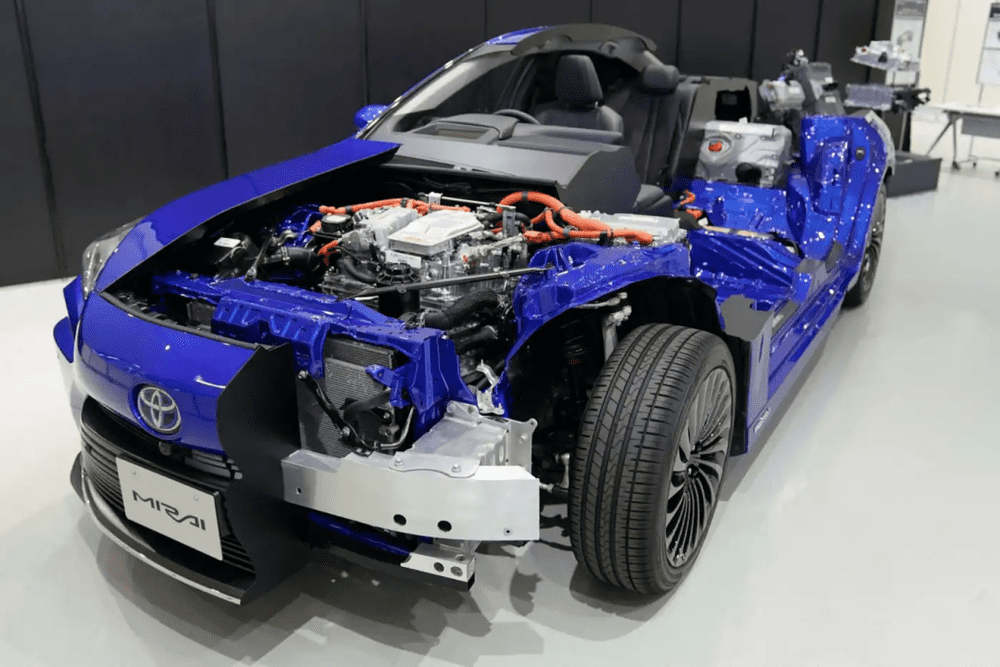

丰田氢能源车Mirai,于2014年推出

古贺茂名认为,丰田的症结并不在技术能力或研发水平,而是战略的反复摇摆:既要做纯电车,又不愿意放弃燃油车。一边卖电动车,一边说着“混动也是新能源”“喜欢有汽油味的车”。

“既要又要还要”也许不影响丰田的销量,但会给产业链带来一个严重的后果:终端产品的技术路线模糊不清,上游的供应商根本不知道该往哪个方向投资。

汽车、光伏、半导体这类资本高度密集的制造业,产线投资需要天文数字的资本开支,这就让下游订单的确定性变得至关重要。京东方能顶住压力连亏14年,是因为下游的电视和手机每年增长的LCD面板订单。老牌车企宣布停止发动机研发,既是彰显转型决心,也是为庞大的上游供应链指明投资方向。

日本拥有全球几乎最完整的汽车产业链,这原本是日本汽车工业转型的优势,但身为下游霸主的丰田长期的摇摆不定,反而让这种优势变成了劣势。

和诸多零部件一样,电池非常依赖大规模的生产降低成本。在松下为电池部门设定盈利Deadline的时候,中国和韩国公司都在不惜亏损的扩张产能。在“中国速度”面前,两年已经足够拉开差距了。

丰田的说法是为了保护供应商,因而不能激进的向电动车转型。但丰田的保守没能保护任何人,就像古贺茂名所说:

所有车型都要做,供应商就要对所有方向投资,这是巨大的负担。如果丰田早点切换到电车,松下就会在电池上加大投资,供应商也会停止燃油车零部件的研发。

丰田犹犹豫豫,松下也不敢投资产能。但中国和韩国都在拼命投资,到头来丰田又要跟比亚迪和宁德时代采购电池。

丰田依然是全球销量最高的车企,但庞大的汽车产业链被甩在了后面。

日产的电池部门AESC卖给了中国风电巨头远景,隔膜和正负极材料一度被日本化工业垄断,但近年来已经被搭上新能源便车的中国公司反超。曾几何时,日亚化学、日立化成、日本宇部这些公司遍及产业的每一个角落。

与这些失意者相比,松下看起来倒像胜利者。

人们形容墨西哥的悲伤在于“离天堂太远,离美国太近”,把这句话放在松下身上,就是“离特斯拉太远,离丰田太近”。

反面教材

松下的反面教材陈列在一个津贺一宏未必听说过的地方:福建宁德。

曾毓群办公室里的那幅“赌性坚强”常被津津乐道,与之并行的是中国政府在新能源赛道上长期持续的投资。

尽管出现过一些令人哭笑不得的骗补问题,但必须承认,中国在新能源车的产业规划上展现出了绝对的政策定力与规划能力,超过十年的韬光养晦分为两大阶段:2013年到2016年是中国新能源车的补贴高峰,补贴方式是简单粗暴地卖一辆补一辆,中央补完地方补,造得多补得多,各种五花八门的骗补套路也在奔放的补贴思路下层出不穷。

简单粗暴的补贴,有电车与油车成本落差的考量,从效率看,对终端的补贴也能照顾到产业上游。但如此力度的补贴,核心还是用真金白银砸出一个新赛道,让庞大的产业链上游有稳定的预期,敢于下场投资扩产。

2015年前后,中国一度冒出来1000多家锂电池生产商,这也是第二阶段产业政策持续调整的大背景:从阳光普照式的补贴转向淘汰落后产能,借助产能规模、能量密度和技术路线等指标,汰小留大除弱扶强的意味明显。持续三年的白名单也给国内公司留下了一个追赶窗口期。

2018年6月,宁德时代在IPO长队中的VIP通道闪电过会,国内厂商在最核心的三电技术上逐渐卡住身位。也就是这个时候,才敢把特斯拉放进来当鲶鱼。

一项新技术的普及必然需要足够低的成本,财政补贴只是一种方法,最终还得依靠生产规模降低成本。纯电路线能够普及,有补贴的因素,也在于大量资本投向了产业上游,诞生了一大批百亿千亿市值的零部件和供应链企业。

以宁德时代为代表的锂电产业拔地而起,赌性坚强是一方面,重要的是赌桌上的筹码足够大——中国成功创造了一个新能源车销量占全球60%的市场,能够为产业链上游源源不断提供订单和利润。

2018年白名单开始松动,一直被拦在外面的三星和SK卷土重来,但松下却与特斯拉各奔前程。

客观地说,相比中国,日本汽车工业没有燃油车三大件受制于人的遗憾和不甘,也没有能与中国媲美的财政能力。

但如上文所述,日本拥有深厚的技术积累和完整的汽车产业链,丰田普锐斯是全球第一款销量过500万的混动汽车,这原本可以成为日本在纯电动浪潮里的优势。

但在中国和韩国公司激进扩张的年代,日本汽车工业却在氢能、混动和纯电三种路径面前反复徘徊,挥霍了转型的黄金窗口期。

古贺茂名在采访中举了一个例子:日本电产和日本电装有非常强大的电机生产能力,但由于终端品牌长期举棋不定,导致空有技术卖不出去产品,研发迭代也就成了空谈。

卖掉电池部门后,日产的电动车型姗姗来迟,电池供应商是中国公司欣旺达;本田电动车的电池来自宁德时代,电机和电控来自中国公司巨一科技。

汽车是工业和技术的圣杯,但终究是一个依赖规模效应摊薄成本的游戏。作为全球销量最高的车企,丰田有足够的能力创造一个筹码丰厚的牌桌,让松下不必将命运完全栖身于特斯拉,但他们没有做到这一点,让松下成为了无奈的牺牲品。

丰田与松下宣布成立合资电池公司的同一年,丰田还请来了演员香川照之(《鬼子来了》里“大哥大嫂过年好”那位),和丰田章男一起宣传自家的氢能源车型Mirai。

2018年,历尽波折的内华达电池产线启动时,一手包办电池生产项目的津贺一宏说,“松下与特斯拉是命运共同体的合作伙伴”。

《华尔街日报》曾援引松下管理层的表态[1],虽然津贺一宏认为特斯拉和松下的合作依然值得投资,但内部的支持者越来越少,以至于津贺一宏自己也对此产生了怀疑。

2020年松下卖掉了手上的特斯拉股票,副社长佐藤基嗣表态[7]:“我们与特斯拉不是命运共同体,而是不同的公司。我们会冷静判断。”

当时津贺一宏已经确定卸任社长,结束41年的松下生涯。与特斯拉的合作中,津贺一宏面对的阻力一直有很多:内部的怀疑、长年的亏损、特斯拉的砍价、丰田的迟疑和日本汽车工业的迷茫。

而马斯克面前的敌人只有物理学。

尾声

以产业政策和财政补贴组成的“看得见的手”,曾是日本的拿手好戏,也贯穿于战后每个东亚经济体的复兴:在日本,是通产省和大藏省的官僚;在韩国,是财阀和朴正熙模式;在中国,是发改委和五年计划。

1982年的《通产省与日本奇迹》(MITI and the Japan Miracle)里,详细介绍了通产省如何为日本工业发展勾勒蓝图,并用严密的顶层设计引导大公司在竞争中进步。

MIT几位教授所著的《美国制造(Made in America)》则把苹果作为硅谷公司代表,和索尼做了一番全方位对比,据此给苹果开出药方:苹果应该向索尼学习。

30年后,《战后日本经济史》成书,野口悠纪雄在书中感慨:“看看现在苹果公司和日本的电子企业,真让人有沧海桑田的感觉。”

日本经济的腾飞年代,通产省和大藏省像两台性能优异、配合完美的发动机,但他们终究不是驾驶员。

技术浪潮方兴未艾时,产业政策的顶层设计与财政动员的纵横捭阖总是交相辉映,但推动进步的核心力量,始终是产业链每一个具体环节的参与者。

入场的早晚其实并不是问题,用强大的生产制造能力后来居上反而是东亚国家的看家本领,但优柔寡断的代价却常被低估。

客观地说,丰田依然是全球销量第一的汽车品牌,松下也会长期位居全球前十大电池生产商之列,并且是特斯拉在北美最重要的供应商。

但其遗憾在于,他们原本可以抓住更多机会,而不是放任产业链向中韩转移;其隐忧在于,无论纯电动是不是汽车的答案,电力驱动一定是未来的方向,转型的速度也许会比想象中快很多。

这也是古贺茂名在访谈的尾声所表达的担忧:汽车是日本绝对的支柱产业,占制造业销售额的20%上下,在上下游带动了8.2%的就业。当半导体、家电和消费电子接连坠落,日本可以失去的东西已经不多了。

不久前的东京车展,丰田章男乘坐摆渡车路过比亚迪展台,复杂的神情被在场的镜头精准捕捉。比亚迪展台上密集的人流和极富话题性的仰望U8,又给这个场景平添了几分戏剧性。

更早之前的G7峰会,已经卸任社长的丰田章男再次意有所指地说[15]:汽车行业正在走一条丰田尝试过的老路——暗示丰田在90年代就推出过纯电车型。

但新的道路究竟是什么,他身后的产业链还在焦急地等待答案。

摇摆的丰田和徘徊的松下是日本汽车工业的一道刻痕,这艘制造业巨轮呈现出的模样,就像1848年欧洲革命前,梅特涅在一封信里写的那样[11]:旧欧洲的末日已经开始,我决心与它同归于尽。

参考资料:

[1] Tesla Needs Its Battery Maker. A Culture Clash Threatens Their Relationship,华尔街日报

[2] Tesla's Musk, in Tokyo, Says 'Heart' of Model S Is Japanese,华尔街日报

[3] 埃隆·马斯克传,沃尔特·艾萨克森

[4] Dr. Elon & Mr. Musk: Life Inside Tesla's Production Hell,Wired

[5] 松下研究:与马斯克同床异梦,日经中文网

[6] 丰田向日本政府施压:要求平等支持混动和纯电汽车,网易科技

[7] 松下卖出特斯拉股票:我们不是命运共同体,日经中文网

[8] Tesla supplier Panasonic seeks to balance US and Chinese markets in tech war,Financial Time

[9] Elon Musk Sets Ambitious Goals at Tesla—and Often Falls Short,华尔街日报

[10] Panasonic says Tesla gigafactory plant labour shortages resolved,Financial Times

[11] 企鹅欧洲史,威廉·乔丹

[12] 东芝出售锂电池事业部 台商接盘对撼比亚迪,21世纪经济报道

[13] Can anyone challenge China’s EV battery dominance,Financial Times

[14] 丰田EV化战略的批判,日本经济新闻

[15] 美国电动车增速放缓,丰田章男趁机又说了几句“大实话”,澎湃新闻

[16] 强大的日本电池,错失电动车时代,汽车公社

[17] 动力电池海外专题二之松下:全球动力龙头寻求突破,东吴证券

[18] 海外电动车行业专题系列四:松下——圆柱电池领跑者,与特斯拉的“十年之痒”,光大证券

本文来自微信公众号:远川研究所 (ID:caijingyanjiu),作者:李墨天,编辑:戴老板