本文来自微信公众号:秦朔朋友圈 (ID:qspyq2015),作者:Irene Zhou,头图来自:视觉中国

在不足48小时间,硅谷银行(SVB)“光速”倒闭。而当年雷曼从暴雷到倒闭,酝酿了3个月。

SVB是美国第16大银行,储户主要是PE、VC基金和风险资本支持的创投公司。在疯狂的挤兑潮下,该银行成为美国历史上第二大规模的银行倒闭事件,仅次于华盛顿互惠银行。

当年雷曼兄弟的交易对手方遍布全球,如高盛等华尔街大行都被波及,因而金融危机一触即发。

多家风投基金和部分企业都对笔者表示,上周五(3月10日)尝试去提款的几乎就没有成功的,而FDIC(联邦存款保险公司)也只覆盖25万美元。据加州金融保护和创新局称,仅在3月9日周四这一天,储户和投资者的取款总额高达420亿美元。

尽管此次波及面有限,但对3月计划着重启加息50BP的美联储而言,可谓是麻烦大了——前有“通胀虎”,后有“危机狼”,放水降息去救助就可能意味着通胀失控,但SVB可能是激进加息下金融系统出现裂缝的第一个迹象。很难说这不会传导至其他更大型的机构,因此行动必须要快。

美国财长耶伦在3月12日表示,FDIC周未加班制定硅谷银行解决方案,正在考虑一系列针对硅谷银行的选项,包括收购。尽管目前有多个潜在买家(包括私营部门机构),但资产价格必然会打折,而且一般会拖上半年到一年的时间。未来一周将非常关键。

一、创投圈情绪崩了

中外资PE、VC基金和创投企业经历了近乎崩溃的两天。

“我北京时间周五(3月10日,下同)白天尝试将资金转出来的,晚上显示正在处理中,但再后来就显示延迟到周一了,非常担心,感觉资金取出来的机会渺茫。”某开户在SVB的创投基金人士对笔者表示。

某服务于多家中外资创投基金的机构负责人对笔者称,他所服务的基金客户不少都没能成功将钱转出。

亦有多家外资律所的律师称,“从周五开始就一直忙于处理SVB相关事务,和客户开了无数个电话会,讨论如何通过法律手段把钱取回。”但就目前而言,各方仍处于束手无策的状态。

早在3月10日,SVB的众多储户就已开始四处奔波,希望将存款取出并转存到其他规模更大的银行,例如花旗、汇丰等。

“好几家风投基金希望来我们银行开户(原为SVB客户),竟然有‘天降存款’这种好事。”某大型外资银行业务人士上周五下午对笔者表示。另一家大型外资行人士则表示,上周五着急前来问询开户的基金客户飙升,1000万~5000万元不等,还有团队拿到亿元级别的存款,“似乎感受到了金融危机的气息。”

硅谷银行的目标市场定位于高新技术企业,银行采取的模式是投贷联动,贷款对象是接受过风投机构A轮或A+轮投资的企业。SVB贷款客户的还款来源一般为下一轮风险投资的入资或企业被第三方收购的收购款。

除了利息收入,通过设定认股期权,获得期权收益也是SVB的一大特色。在负债端,该银行没有个人储蓄业务,不吸收公众存款,其资金来源于贷款客户及风投机构的存款。在美联储激进加息背景下,银行债券投资敞口出现了巨额亏损,亦导致此轮危机爆发。

SVB事件很容易引起多米诺骨牌效应,因为SVB的客户结构单一,多为创业公司,它们本来融资就困难,如今SVB的存款还取不出来,可能无法正常支付工资。

关键还在于,即使那些顺利在上周四、周五把钱转出来的基金或企业,有些根本没有第二个银行账户,新开账户需要等待将近一周。部分大型外资行其实以前并不愿服务这些小客户。

早年去开曼设立基金的股权投资机构基本都去SVB开户,这也主要因为其开户较为方便快捷,且便于做融资,例如,缴资信用贷款(capital call financing)等。和公募基金常见的要求投资者在认购时立即缴款不同,私募基金采取“capital call”的方式,在投资期内(比如5年)完成对非上市公司的投资。

换言之,项目要一个一个地看,然后一个接一个地投。GP如果在基金成立初始就让投资者认缴了所有投资承诺,却无法及时将所有资金都配置出去,将极大地降低投资金额对应的IRR(内部收益率)。

位于硅谷的创业加速器Y Combinator的总裁兼首席执行官Garry Tan说,大约有3000家活跃的公司与SVB有关系。“整个创投社区现在都处于紧张状态,”他称,影响最严重的不是主要的科技公司,而是在过去几年成立的小型创业公司。

截至2022年底,SVB资产规模达2090亿美元,存款规模为1754亿美元。

二、激进加息下裂缝已现

“这是金融系统可能出现某种裂缝的第一个迹象,”Smead资本管理公司董事长兼首席投资官Bill Smead说。该公司拥有55亿美元的资产,持有美国银行和摩根大通。

此次SVB陷入风波,主要是因为银行债券投资敞口出现了巨额亏损。该银行的资产和存款在2021年几乎翻了一番,SVB将大量资金投入了美国国债和其他政府支持债务证券中。不久之后,美联储开始加息。这重创了SVB服务的科技创业公司和风投公司,导致其存款下降速度快于预期,并继续加速。

数据显示,截至2022 年底,SVB持有1200 亿美元的投资证券,其中包括910亿美元的MBS(抵押贷款支持证券)远超740亿美元的贷款总额。随着美国利率飙升,债券价格下跌将造成SVB亏损,该行持有910亿美元的债券组合持有至到期,如今市场价值仅为760亿美元。

以2年期美债为例,收益率已从2022年初的1.3%附近飙升至目前的4.8%,债券价格的亏损幅度之大可见一斑。

面临激进的加息冲击波,如果银行能够持有债券直至到期,他们的债券投资组合就不会产生损失。但如果他们突然不得不亏本出售债券以筹集现金,这时会计准则就会要求他们在收益中显示已实现的亏损。如果公司将投资归类为“可供出售”(AFS)或“持有至到期”(HTM),就可以将债券损失排除在收益之外。

FDIC在2月发布的报告称,截至2022年12月31日,美国银行业在可售证券和持有至到期证券上的未实现亏损总计6200亿美元,高于一年前美联储加息前的80亿美元。在某种程度上,美国的银行正在遭受新冠存款热潮的后遗症,这让它们拥有大量需要“投出去”的现金。

在硅谷银行的案例里,其特殊点就在于,买入的可供出售资产AFS和持有到期资产HTM的比例相当之高,占总资产的比例高达57%,这才是问题的关键。对于其他银行来说,只要持有证券类资产的比例控制在一个相对较低的水平,其mark-to-market的亏损占总资产的比重就不会像硅谷银行这么高,从而也就不一定会达到资不抵债的状况。

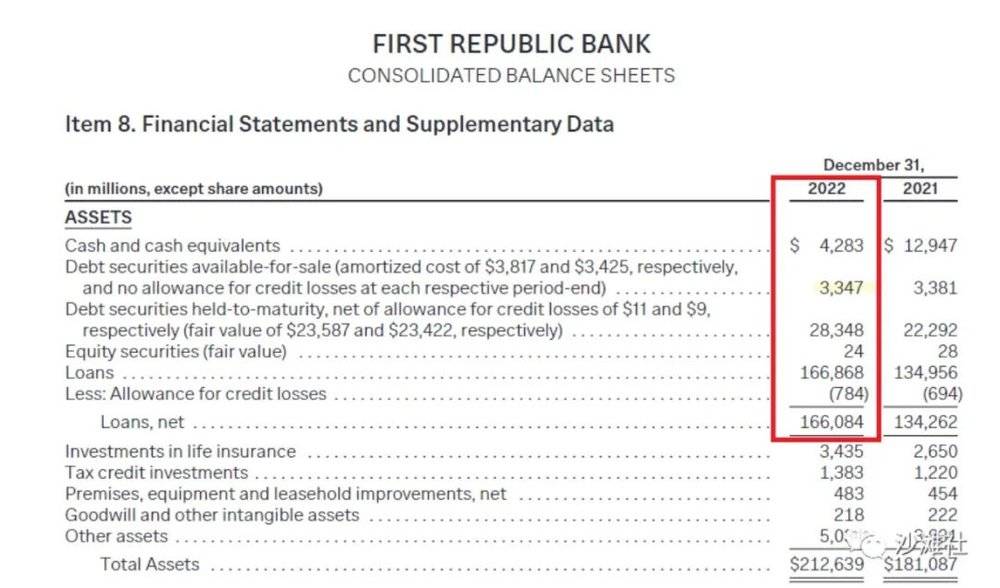

例如,另一家中小银行第一共和银行(First Republic Bank,FRC US),在其资产负债表中,证券投资的总额317亿美金(其中可供出售33.5亿,持有至到期283亿),占总资产2126亿的比例仅15%,远低于硅谷银行的比例。其中持有到期类资产的亏损额为47.6亿美金。占总资产的比例为2.2%。而其所有者权益一共174亿美金,能够完全覆盖这部分损益。因此第一共和银行远未到达资不抵债的状况。

大型银行一般也不会出现太大风险。例如美国银行(BOA),其资金来源更为广泛,包括更多的长期借款,其中69%的负债是存款。与SVB和Silvergate不同的是,大银行持有一系列资产,服务于整个经济领域的公司,从而能将任何一个行业的低迷给它们带来严重损害的风险降至最低。

三、如何处置?谁来接盘?

早前,各界早已预见,在大幅加息之下金融系统会出现“意外”,只是不知道什么时候、哪个东西会出问题——当然现在已经有答案了。 由于银行体系的相互关联性,硅谷银行倒下了后必须要救,关键是怎么救。

某华尔街投行资深业务主管对笔者提及,目前,大型银行很难冒着“道德风险”(moral hazard)去接盘SVB,因为现在的监管标准比全球金融危机前更高,《多德·弗兰克法案》(Dodd Frank Act)设计了更高的标准。“即使可能接盘,那也将是私人投资者。但即便如此,这些人也不是‘圣人’,他们来接盘是为了能赚钱,而不是为了拯救投资者,因此价格可能会大打折扣。”

据外媒报道,对冲基金和银行正在涌入,试图以大幅折扣获得SVB持有的初创企业存款。媒体Semafor援引知情人士的话说,橡树资本(Oaktree)是提出购买这些存款的对冲基金之一,出价从60美分到80美分(对应1美元存款)不等。

另外,该消息称,来自投行Jefferies的交易员正在联系初创公司创始人,并提出购买他们的存款索赔权。有一个信源提及,每1美元至少出价70美分。

亦有外媒报道,FDIC和美联储正在考虑创建一个基金,该基金将允许监管机构支持在SVB之后也遇到麻烦的银行提供更多存款支持。监管机构在与银行高管的对话中讨论了这一新的特殊工具,希望这能让储户放心,并有助于遏制恐慌。但这一消息尚未被官方证实。

四、美联储麻烦大了

别忘了,全球金融危机始于2006年美国次贷危机,而2007年英国一家名为北岩(Northern Rock)的小型抵押贷款银行也因挤兑而倒下。与SVB相似的是,该银行的对公贷款占比较高,零售存款和零售贷款实发资金的比例从1997年的62.7%下降到了2006年末的22.4%,这种融资策略一旦遇到流动性不足就会暴露出巨大的挤兑风险。

如果SVB能被顺利救助,如此一来美联储就不用“注水”。但是从目前的发展趋势来看,风险仍然不小。第一共和银行(RCI)周五日内跌幅也达到51%,因为股价过度波动而暂停交易。各界担心的问题是,其他小银行会否因此接连出现问题,到时就需要美联储出手。

但是,美联储目前也腹背受敌,高通胀把它的手脚束缚住了。“确实有一种金融危机2.0来袭的感觉,它始于英国养老金爆仓,再到现在是地区性银行挤兑,都和激进加息下国债收益率飙升有关。”上述投行主管称,虽然SVB规模小,大银行也都受到危机后的严格监管而相对安全,但影子银行系统的风险已经很难忽视,而且更令人担忧的是,这次通胀大概率居高不下,美联储宽松的门槛异常之高。

通胀仍相当顽固,不继续加息则会导致通胀失控,而价格稳定是美联储的法定使命之一。

过去一年间,美联储激进加息近5%。上周美联储主席鲍威尔周二表示,今年的利率峰值可能比12月预期的5.1%更高。当时隐含的峰值已升至5.67%。

另外一个角度的数据也显示,目前美国劳动力供给乏力——目前没有工作,但是在积极找工作的人在2月份数量井没有显著变化,还是510万人。相比之下,职位空缺约1000万,即两个工作岗位对应一个求职者。“薪资通胀螺旋”导致的价格压力是最具有粘性的,也是美联储最头疼的。

特朗普任下的移民收紧政策导致五年来移民减少近300万人,疫情后众多50岁以上的人群选择永久性退出了劳动力市场,这也加剧了就业市场的紧张程度,从而导致薪资涨势难减。

在劳动力供给乏力的情况下,美联储此前是想通过更高利率降低家庭部门的需求,继而减少市场的劳动力需求,再让劳动力的需求和供给 “被动”匹配。但目前从职位空缺比来看,美联储降低需求还有很长的路要走,但期间如何保持金融系统的稳定,这将对美联储提出巨大挑战。即使不降息,暂停加息或成未来的考量。

本文来自微信公众号:秦朔朋友圈 (ID:qspyq2015),作者:Irene Zhou