出品 | 虎嗅汽车组

作者 | 王笑渔

编辑 | 周到

头图 | 视觉中国

252天,这是理想L9至今的产品生命周期。

很快,以理想L9为旗舰级产品的L系车型,将面临一次新的技术更替。2023年2月27日,理想汽车2022年第四季度财报业绩会上,理想汽车CEO李想透露:“我们的旗舰产品发布和交付的具体时间跟一些最关键的技术是绑定的。高通的8295芯片在今年年底会发生重要的升级。”

事实上,这一幕在252天之前已经发生过一次。

理想L9带着两颗高通8155座舱芯片登场,最终成功地把只搭载一颗820A芯片的理想ONE车型踢出了理想汽车的“货架”。要知道,高通8155芯片的算力是820A芯片的三倍,高通8295芯片的算力却是8155的八倍。这也就意味着,下一代车型一经推出,理想L9的车主们很可能面临当初理想ONE车主们同样的尴尬——开着开着就成“孤儿”了。

当然,何时扣下扳机,主动权完全在理想汽车自己身上。

从2022年财报表现及公司对今年的预期看,在新车型发布之前,理想汽车现有的产品力仍有继续收割豪华车市场份额的底气。正如李想所言:“考虑到理想L8和理想L9持续强劲的表现,以及理想L7的推出,我们今年将挑战在30万元到50万元价格区间的全部豪华SUV市场拿下20%的市场份额。”

年底大升级,等等党的胜利?

“你不买,我不买,明天还能降二百”,这是当年显卡玩家们经常挂在嘴边的一个梗。如今新能源汽车也开始出现这一趋势,芯片升级、电池迭代、平台更替,分分钟让老车主们成为“版本孤儿”。

在理想汽车2022年第四季度财报业绩会上,理想汽车创始人李想就谈到了,关于今年下一代旗舰的产品策略。他的原话这样说的:

其实我们的旗舰产品发布和交付的具体时间跟一些最关键的技术是绑定的。有的时候我们会产生一些延期,主要是为了绑定最先进的技术。

比如,高通的8295芯片在今年年底会发生重要的升级。因为我们本身跟高通8295芯片关键的开发进度、开发策略、整个软件释放的进度都是息息相关的。我们不能发布一款旗舰产品,但它搭载的是进入产品末期的上一代旗舰芯片。这个对我们来说其实非常难受。

所以这是我们合理的产品发布时间背后的原因。我们必须使用最先进的、旗舰级的芯片产品和芯片技术。另外一个层面,我们针对纯电动车型也会推出类似L系列一样的产品序列,从而也能够有效地满足20万-50万价格区间广泛的家庭用户的需求。

所以,里里外外都透露着一件事:以理想L9为代表的L系列,可能大概率要面临技术换代了。

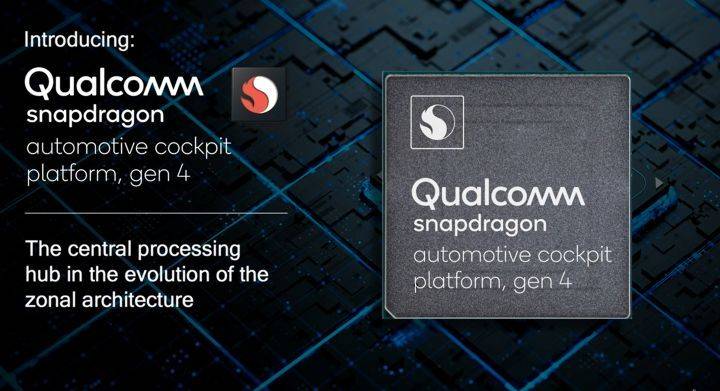

高通8295芯片,是高通第四代骁龙汽车数字座舱平台,采用5nm制程。其CPU采用与骁龙888同一世代的第6代Kryo CPU,GPU的3D渲染性能相比8155芯片有3倍的性能提升,其AI算力达到30TOPS。

而第三代骁龙汽车数字座舱平台8155芯片,采用7nm制程,AI算力为4TOPS——8295芯片相比8155芯片提升了7.5倍。而在性能表现上,8155更是与8295相差了一个代际。此外,高通8295芯片还有一大亮点就是其GPU表现,其3D渲染能力达到8155芯片的3倍,同时像素支持也有3倍的提升。

最早确认高通8295芯片首发的,是百度与吉利合资的集度汽车,其首款产品集度ROBO-01计划今年下半年开始交付。这与李想所提到的8295上车时间保持一致,大概率会就是前后脚的区别,并且可能不止集度和理想会上。

集度汽车CEO夏一平向虎嗅表示:“我了解到的行业里面后续在用8295的几家,都没有把这个芯片的能力利用起来,特别是AI的部分。”

从集度目前的作法来看,8295芯片有两大能力是比较清晰的。其一是,在交互层面,利用高算力提供3D渲染画面和毫秒级的语音交互响应。其二是,在智能驾驶层面,利用高算力的底子,作为独立冗余的备份系统。一旦高阶智能驾驶系统“挂”了,8295的算力能够支撑系统继续运行。

本质上,随着理想汽车各项研发进程的推进,8295芯片的上车也是势在必行。在财报电话会上,李想再一次强调了今年城市级自动驾驶的落地时间。“今年我们也将进一步把导航辅助驾驶能力拓展到城市场景,计划在第四季度,将在理想AD Max上开放城市NOA的早鸟用户内测。”

虽然,目前AD Max的方案可能没有把座舱芯片作为冗余的重要组成部分。但从终局来看,英伟达Thor芯片所树立的“一颗芯片管全部”的目标,已经就预示着座舱与智驾之间的硬件边界日趋模糊。一旦进入到这一阶段,现在的高通8155芯片、英伟达Orin芯片各自为战的局面,就将成为过去式。

与此同时,随着800V高压平台的推进,增程式也很可能成为过去式。

在财报电话会上,李想谈到了即将推出的纯电车型的产品策略:

第一,我们能不能提供10分钟充电400公里,实现接近燃油车的充电体验是非常关键的。这背后的关键点与手机类似,就是如果我们提供了支持4G网络的手机,我们不能让用户运行在2G网络上,所以基础设施的跟进对于我们而言至关重要。超高压快充就是解决“充电难、充电慢”的问题。

第二,我们为什么要用800伏,以及为什么要自建碳化硅模块的工厂?因为我们只有在整个的动力驱动层面提升效率,同时配合我们的车型研发的提升。目前,实测的结果就是跟同样的400伏的主流的IDBC的相同驱动方式的产品相比,我们大概可以节省15%的电池电量。这对于成本而言,是一个非常显著的优势,即解决了“成本高、电池过重”的问题。

最后,我们相信我们推出的每一款纯电动车的产品,能够给用户带来超越用户需求的体验,不会亚于我们的任何一款L系列的产品。

总之,理想下半年要推出的纯电车型,比现有L系的产品力更强。无论是充电和续航,还是座舱和智驾体验,都会超越现有的L系列产品。L系能扛起“旗舰大旗”的时间,大概率只剩半年多了。

此处应该引用那一句——“路漫漫其修远兮,DDD(等等党)永不言弃。”

扭亏为盈,理想开始赚钱了

从理想汽车以往为数不多的“扣扳机”时机来看,只要现有车型的订单增长势头良好,同时友商的产品不具备极强的威胁性时,新产品和新技术就可以延迟登场时机。否则,就需要快速将新的王牌扔出来,完全不给对手乘胜追击的机会。

需要肯定的是,现在L系列现在确实卖得火爆,也正是赚钱的时候。

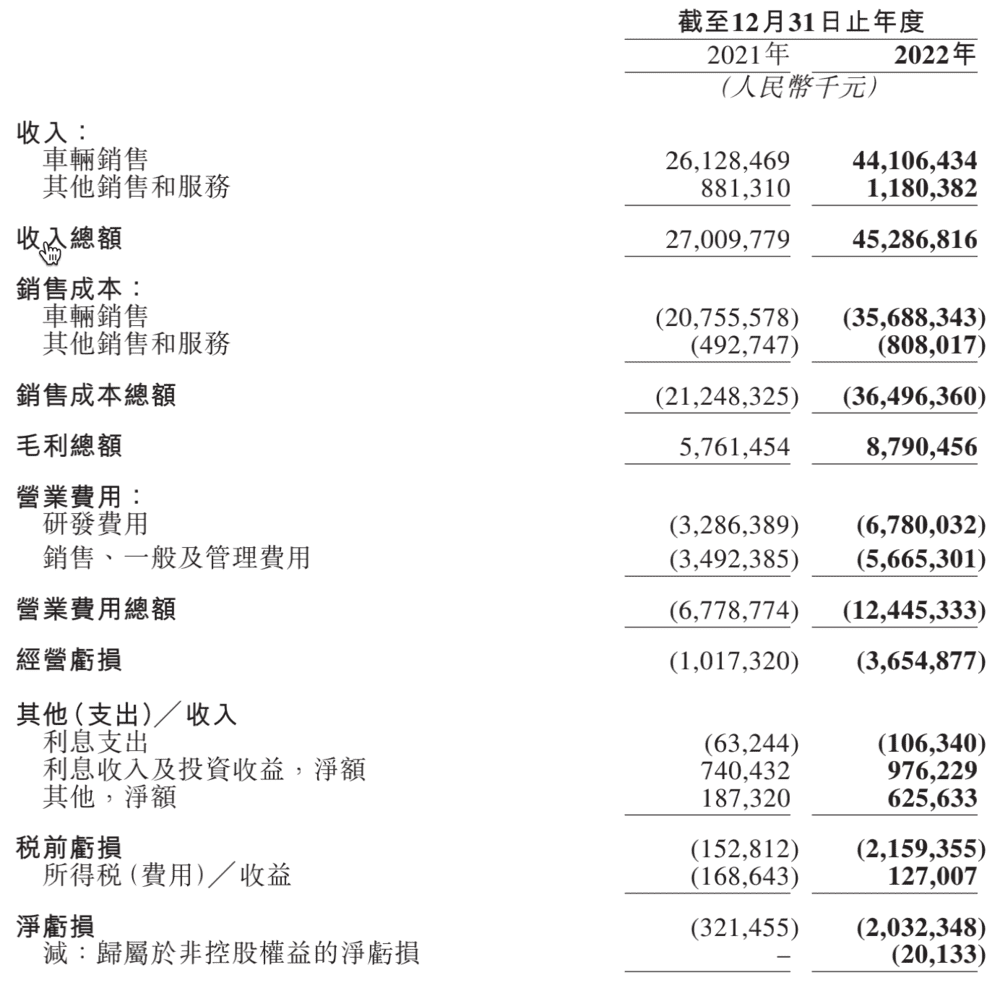

根据理想汽车公布2022年第四季度及全年财报。尽管持续存在宏观经济的不确定性,但理想汽车营收和交付量双双再创历史新高。

去年上半年,理想汽车主要靠理想ONE支撑公司交付量。下半年则由理想L9、理想L8,扛起交付量重任。据财报显示,理想汽车2022年全年交付133,246 辆,同比增长47.2%; 其中去年第四季度,由于理想L9和理想L8的火爆,单季交付量达到46,319辆,同比增长31.5%。

正是由于L系列的交付火爆,规模化效应加速,理想汽车去年第四季度扭亏为盈,结束了此前连续三个季度的亏损趋势。去年第四季度,理想汽车实现营收176.5亿元,同比增长66.2%,全年实现营收452.9亿元,同比增长67.7%;第四季度净利润2.65亿元,上年同期2.96亿元。

另外,去年理想全年的车辆销售收入为441亿元、全年交付量为133,246辆,以此计算得出全年的产品均价为33万元。可以说是,在高端车市场稳稳地扎住了根。

今年,理想L系产品将正式进入到了“收割模式”。

其一是收割市场。从3月1日开始,理想L7车型将陆续开启交付,短期内会推动交付量快速攀升。在财报中,理想汽车给出的预期是,今年一季度交付量为52,000至55,000辆,同比增长64.0%至73.4%;收入总额为174.5亿元至人民币184.5亿元,同比增长82.5%至93.0%。理想汽车1月共计交付新车15,141辆,同比增长23.4%,以此计算2、3月两个月的交付均达到2万辆。

“2022年,理想汽车在30-50万SUV市场份额是9.5%,今年我们对于市场的预测大概会是在140万辆到150万辆之间。我们对自己的要求是市场份额翻倍。”

在财报电话会上,李想就明确表示:“当我们做到20%市场份额的时候,我们会比较稳定的做到细分市场SUV销量冠军。这是我们制定目标的一个方式。20-30万的市场对我们而言难度相对较大,我们需要有更强的规模效应以后,再进入到20-30万的价格区间。”

那么,我们顺应着就能推算出——2023年理想汽车的全年交付量目标为28万-30万辆,月均交付量则需要达到2.3万-2.5万辆。

其二是收割利润。理想汽车第四季度毛利率回归到20.2%的水平,全年的毛利率也达到了19.4%。根据理想汽车联合创始人兼CFO李铁的描述,L系列其实还能更赚钱一些,“L系列平台所有的产品我们设定的整体毛利率是35%。考虑到今年的电池价格和宏观经济态势,我们把毛利率降低到了20%。”

但20%的毛利率,其实已经很高了,要知道特斯拉在去年第四季度的毛利率也才25.9%。同为造车新势力的蔚来和小鹏,还没有将毛利率提升至20%的水平线以上。根据去年第三季度的数据,蔚来的毛利率为13.3%,小鹏的毛利率为13.5%。

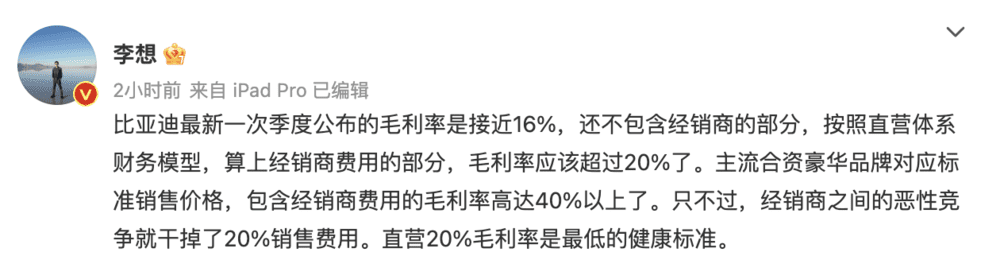

20%的毛利率,李想将其称之为“最低的健康标准”。

他在微博上表示:“比亚迪最新一次季度公布的毛利率是接近16%,还不包含经销商的部分,按照直营体系财务模型,算上经销商费用的部分,毛利率应该超过20%了。主流合资豪华品牌对应标准销售价格,包含经销商费用的毛利率高达40%以上了。只不过,经销商之间的恶性竞争就干掉了20%销售费用。直营20%毛利率是最低的健康标准。”

这背后的影响因素很多,但主要的还是理想L系车型,从设计、研发到制造和供应链环节,都大量地进行了复用,极大地降低了边际成本。随着理想L7的交付,其规模化效应会更加明显。同时,直营模式也能更好的控制销售费用,更好地贯彻其“抠厂理念”。

去年第四季度,理想汽车的销售、一般及管理费用为16.3亿元,季度费用占比仅为9.2%——可以说,真是名副其实的抠厂。但好在研发投入方面,理想汽车并没有手软。

据财报显示,第四季度,理想汽车研发费用为20.7亿元,费用占比为11.7%;从全年来看,2022全年研发费用为67.8亿元,全年费用占比15.0%,较2021年研发投入费用翻倍,同比增长106.3%。理想汽车认为研发是一家企业的躯干,也是推动企业长期发展的基石。2023年初,理想汽车在《CEO致全体员工的一封信》提及到企业愿景,即是2030年,成为全球领先的人工智能企业。

作为参考,特斯拉2022年的研发费用为209亿元,梅赛德斯-奔驰2022年的研发费用约622亿元。虽然研发金额上理想汽车并不占优,但在单车型的研发投入上,理想诠释了真正的力出一孔。

李想在微博上表示:“理想汽车单车型的研发费用投入绝对值是中国品牌中最高的(既不搞多品牌,也不搞好多车型)。在直营体系里,销售和管理费用率是中国品牌里最少的,远远低于研发费用率。在直营的企业中,每一款车的研发含金量最高,营销占比最低。”

写在最后

理想汽车目前的产品阵列有L系列、W系列、S系列。L系以增程为主,W系和S系以纯电为主,此前盛传已久的W01,大概率就是W系列的首款纯电MPV车型。

在设计语言上,三个系列会有各自鲜明的特征,但会保留一定的家族元素。而在技术和配置上,W系和S系的首款产品,将承担着L9之于L系列一样的使命。那就是——搭载最新量产的硬件配置,然后通过配置的精简来实现价格的下探,从而覆盖更广泛的市场,并实现规模效应和利益最大化。

对于企业来说,将新产品与新技术之间节奏牢牢紧扣,确实是实现稳健增长的致胜法宝。正如李想所说的那样:“智能电动车是一个高速发展、高度竞争、快速变化的行业,但行业本身又是典型的长周期特质。说一个比喻,这是一场马拉松比赛,但是每4公里的节点就淘汰一轮。”

如果将2022年的竞争看作是上一个节点,那么理想汽车大概率是第一名的身份迈过计分线。当进入到2023年的下一个节点时,大家自然会对队首的选手,以最严格的要求去看待他。

正所谓,打江山不易,守江山更难。