本文来自微信公众号:思想钢印 (ID:sxgy9999),作者:人神共奋,头图来自:《西虹市首富》剧照

一、企业是怎么变得平庸的?

投资时间长一点的股民都有一个感受,好企业需要不断地找,因为大部分“好企业”都会随着时间变得平庸,那种躺在“平腾招茅”上吃老本的心态不能有。

是否所有的企业都有这种“平庸化”的倾向呢?答案是肯定的。

一个非常整齐的房间,如果你不经常收拾的话,必然会越来越乱——这种“乱”并不是你刻意把房间弄乱,而是因为,从整洁到乱是一种自然规律,只要你用,它就会变乱,就算不用,也会变乱,只是需要很长时间。

从整洁到乱的过程是不可逆的,把一杯蓝颜料倒入黄颜料中,会慢慢变成绿颜料,但这份绿颜料放一千年,也不会自动变成一份蓝颜料加一份黄颜料。

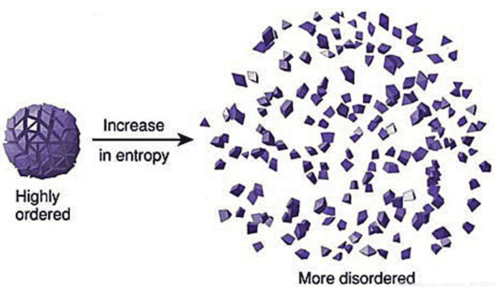

很多人都应该知道,这就是热力学第二定律,也称为“熵增定律”。

熵是物理学中表示一个体系混乱程度的度量,熵越小代表一个体系越有序,越大代表越混乱。

熵增定律认为,任何一个孤立系统,如果没有外力做功,必然会从有序走向无序,也就是熵越来越大,直到彻底无序,达到“熵”最大值。

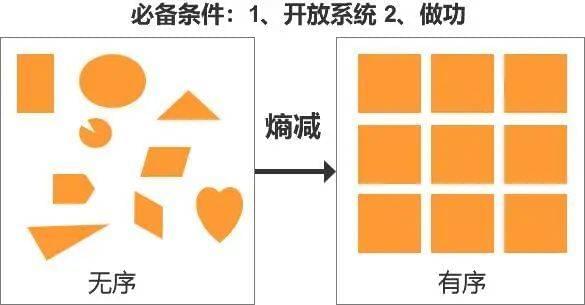

想要对抗这种“熵增”,唯一的方法就是不断利用外部力量改变这个孤立系统,那就需要消耗功,比如说我们定期收拾房间。

这就是薛定谔所说的:生物体以熵减为食。

如果我们把企业看成一个体系,其目标就是把“无序状态”的原材料,通过生产管理活动变成处于“有序状态”的产品,也是一个“熵减”的过程。管理就相当于“外力做功”,需要耗费大量的人力资源。管理能力越强,这个功就越大,“熵减”的过程也就越强烈。

寻找好企业,就是在寻找“低熵体”。

但“熵增定律”告诉我们,熵增才是系统的本能,熵减的难度越来越大,原因在于,要持续向外界输出“无序性”。

本文就从“低熵体”的特点,来聊一聊好企业的特点:输出“无序性”,尽可能把“有序性”留在体内。

换成大家比较熟悉的表达方式,就是下面的三个问题:

1. 如何判断企业或行业的成长性?

2. 企业的竞争优势从何而来?

3. 大市值公司和中小市值公司投资的差异性?

二、为什么要输出“无序性”

“熵”不会无缘无故地消失,孤立系统熵减的代价:一个是做功,另一个是外界熵增,即向其他系统输出“无序性”。

空调要保持室内低温,就需要向室外排出高温,其耗费能源的过程,又改变了地球的大环境。

企业的原材料最上游都是自然资源开采,所有的矿业都是向自然输出“无序性”,让青山绿水变成碎石荒山,企业生产的过程中都要排放废水废气废渣。

除了环境之外,更重要的输出无序性的方向是竞争对手。

企业增长抢的是其他企业的市场份额,生产效率总是建立在生产规模之上,销售量下降,效率也会下降,无序性增加。

国与国之间为什么会有大规模的战争?正是因为维持“熵减”,维持自己的“有序性”,在经济、政治、文化的手段都用到极致后,只能向国外输出“无序性”,只要不失控、不失败,不把火引向国内就行了,正是所谓“分久必合,合久必分”。

真实的世界里不存在“全赢”,“双赢”“多赢”方越多,利益受损者也越严重。

维持熵减的第二个条件是:“做功”的成本小于维持“熵减”的收益。

ChatGPT就是把一堆语料(无序)组合成有意义的回答(有序),这个过程需要消耗人类前所未有的算力资源,但换成人去回答同样数量的问题,可能消耗的能量更大,ChatGPT的存在就有了持续价值。

有人认为ChatGPT在回答某些问题会犯错,不够专业,但ChatGPT恰恰要走“不专业”的通用路线,只有应用在人类最普通最常见的场景中,收益才能覆盖“熵减”的高昂成本。

所以我们在判断与跟踪优秀企业时,需要同时考虑这两个条件及变化:

1. 外部条件:向谁输出无序性?

2. 内部条件:如何保证“熵减”低成本?

三、无序被转移到行业内还是行业外?

本文的“无序性”与政策层面的反对资本无序扩张的“无序”不同,只是一个物理学名词的借用,它指企业产品的竞争优势变强后,可以削弱对手的优势、供应商的话语权,以及加强员工对企业的依附性——对方承受的压力,即为“无序性”。

最常见的是把无序性转移到了行业内,抢占对手的市场份额,造成“马太效应”。

如果整个行业都因此提升了产品竞争力,即为“鲶鱼效应”,又把无序性转移给上下游或其他行业。

特斯拉十年前横空出世,相对传统车企,无序向有序转化的效率更高,无疑是一个“低熵体”。

这个阶段是特斯拉向其他所有车企转移“无序性”,压力由众多车企分担,特斯拉的竞争阻力更小,这也是特斯拉最值得投资的阶段。

到了第二阶段,大量模仿特斯拉的新势力车企出现,部分传统车企也开始All in电动车,此时,从特斯拉与其他车企的竞争,就变成了电动车企向燃油车企转移“无序性”。

这个阶段是整个电动车板块的贝塔行情,只是有一个龙头特斯拉。

但到第三阶段,在电动车渗透率上升到一定程度,且所有燃油车企都在加速向电动车转型,又恢复到第一阶段,但此时,所有的企业都在向其他企业输出“无序性”,其中又没有任何一家能像苹果之于手机一样有绝对优势。

那么这个阶段,特斯拉还能像以前一样,向竞争对手肆意输出“无序性”吗?

“无序性”的转移方向,要么是行业内的同行竞争,要么是向周边行业发动品类竞争。

对投资而言,前者是小机会,后者是大机会。

在这个过程中,我们需要考虑“无序性”的输出方向,比如对于新品类的创新企业,应该是传统企业,而非竞争对手。

在互联网野蛮生长的年代,大量始创企业,很多创始人本身毫无管理经验,外部投资人也不在乎,这一类管理一团糟的企业反而成长速度最快;相反,那些创始人是从“互联网大厂”出来,管理经验丰富,从一开始就建立健全的管理体制的企业,反而竞争力较弱。

这是因为,在“颠覆式创新”“品类创新”的“全新赛道”中,“低熵体”转移无序性的方向是传统企业而非竞争对手,转移的方法是新产品的维度打击,应该比竞争对手更快地占领传统企业的市场,做第一个占领用户心智的品牌,而非传统产品的效率竞争。

竞争压力需要有地方承受,对于大企业,超额利润也需要有足够空间的来源,如果找不到,那就无法维持低熵体,无法持续优秀。

某肿瘤放疗连锁医院,用管理能力建立优秀的单体医院盈利模型,并持续扩张。这种扩张是否有可持续性呢?

成为“低熵体”意味着首先向行业输出“无序性”,由于同行大多为规模大得多的公立医院,科室众多,而企业规模较小,这种“无序”的影响也较少,这种输出就是可持续的。

通常称之为“快小鱼吃慢大鱼”。

而某眼科连锁医院,过去十几年同样是靠管理能力扩张,但因为体量庞大,相对于公立医院,它的影响力已不可小视。考虑到当下已经产生了明显的“鲶鱼效应”,整个民营眼科连锁医院都在向外输出“无序性”,再考虑到公立医疗是政策保护的方向,那么无序性只能向另外两个方向转移:

一是向其他近视治疗的行业转移,比如OK镜、低浓度阿托品等,会挤压相关行业的生存空间;

二是向社会转移,即过度治疗。

换言之,如果这两个方向都不成立,那么可能相关龙头甚至整个眼科转移“无序性”的可持续性就需要更仔细的、定量的分析。

相比之下,连锁口腔医院的商业模式虽然不及眼科医院,但由于行业个体门诊较多,龙头企业转移无序性的空间反而更大,持续性更强。

再如高端制造业最常见的国产替代逻辑,国内品牌利用某些产业趋势,向国外品牌转移“无序性”,企业符合以下特征越多,其逻辑越坚实:

1. 产品和管理有性价比优势;

2. 产业链整合中有降本优势;

3. 服务有可及性的优势;

4. 产能有扩张迅速的优势。

小结一下本节,从转移“无序性”的空间角度,寻找优秀的成长企业:

最理想的企业:长期产业趋势中,对其他品类有降维打击的优势;

其次的企业:竞争对手大而不强,也会创造高速成长企业;

再次的机会:一波中期产业趋势中,符合发展方向的企业;

最保守的机会:竞争对手既不大又不强,即为竞争优势明显的龙头企业。

不过,龙头企业还有另一个转移“无序性”的方向——产业链。

四、向产业链转移

供应链作为企业的“朋友”,向它们转移无序性,并不像竞争对手那么简单。

自库克上台之后,苹果的全球市场份额基本稳定,它的成长性来源于供应链效率,由此成为大企业向产业链输出“无序性”的典型代表。

所有的大企业都会利用规模优势逼近供应链压缩利润,小米华为OPPO等留给供应链的利润率更低,为什么苹果做得最成功呢?

消费电子企业,一旦进入苹果供应链,意味着更多的订单、更高的毛利和更大的市场份额,也意味着自己可以凭借产品和管理优势向竞争对手输出“无序性”,所以苹果向产业链输出“无序性”并不靠压低毛利率,而是帮助它的供应商提高技术能力、提升良品率,获得规模优势,向其他竞争对手输出“无序性”,在初期,苹果还会向供应商提供资金、技术支持,来提升它们的竞争力。

苹果是将整个供应链做为一个大的系统,向产业链上竞争对手的供应链系统整体输出“无序性”。

特斯拉在供应链管理上有类似于苹果之处,只是在关键的成本占比较高、技术壁垒也较高的电池上有较大差异。

汽车作为个性化的消费品、又是各国支持的重点产业,未来很可能长期维持巨头林立的竞争格局,在电动车发展的早期失去了对电池厂商的制衡后,很难再与电池龙头厂商竞争效率。

另一方面,未来电动化、智能化、移动化的大趋势,电池的应用场景大大扩展,电池巨头对汽车厂商的动力电池订单的依赖越来越低。

汽车厂商既无法拥有电池生产效率,也无法向电池厂商输出“无序性”,难以成为持续的“低熵体”。

唯一的异数是比亚迪,作为垂直一体化的代表性车企,不但拥有自己的电池生产能力,而且很多零部件都是自产自销,供应商更多是基于供应链安全的补充,很容易被取代。

这种一体化的模型,有利有弊,在电动车处于品类竞争的阶段时,技术迭代比较快,企业内部管理效率一般高于供应链管理效率,非常受益。

但弊端是无法向供应链大规模转移“无序性”。到了电动车渗透率高了后,电动车品牌之间的竞争成为主体,车型技术趋于成熟后,供应链管理越来越重要,一体化的弊端就会越来越明显,就像一个企业在与其他厂商的整个供应链竞争。

重要的结论需要重复:供应链管理不是压榨供应商,而是整合成一个更大的系统,有利于向竞争对手的大系统输出“无序性”。

但企业更大一些,变成了平台型巨头,它应该向谁输出“无序性”呢?

五、巨头维持低熵体的代价

大,就是互联网平台的“罪”。

互联网平台公司的发展历史,几乎都有相似的轨迹:

最初向传统企业输出“无序性”,存活下来;

之后向竞争对手输出“无序性”,变成大企业;

再往后向供应链上的其他企业输出“无序性”,变成平台型企业(再次提醒,本文的“无序性”与政策层面的反对资本无序扩张的“无序”不同)。

所到之处,片甲不留,到最后,只能向更强势的传统巨头和不能碰的势力输出“无序性”,或者不得不向整个社会输出“无序性”,结果被无情打击。

真实的世界里不存在“全赢”,总有人承担代价,寻找成长股,不但要看成长的逻辑是什么,还要看成长的代价有没有人承担。企业越大,成长的代价越大。

对于中小企业而言:

产品营销管理是向下游或竞争对手输出“无序性”;

供应链管理是向上游企业输出“无序性”;

内部组织管理是向员工或下游渠道输出“无序性”。

对于中型企业而言,最重要的是企业战略管理:考虑现阶段向谁输出“无序性”。

但对于那些互联网巨头而言,长线投资的分析框架是完全不同的,平台企业的前瞻性并不在于市场份额和利润增长了多少,或者又进入了什么新领域,更重要的是长期还能向哪一个领域输出“无序性”?

以前平台企业总是喜欢用“共赢”“社会公益事业”来淡化输出“无序性”的压力,但无法解决根本的问题,巨头要保持“熵减”,不能像传统企业那么做。

同样作为巨头,承担苹果成长代价的是非苹果产业链的落后产能,苹果作为智能手机的开创者,相当于创造了一个规模庞大的智能手机产业链,只是以前大部分份额是所有品牌共享,现在领先创新能力和产业链整合效率收割这块领域。

微软这一类产业链比较短的巨头,一度也找不到可以承担它们的成长性的“代价”,转而扶持OpenAI这一类纯粹的底层创新企业,甚至是非盈利性组织,也是希望避开正面热点领域的竞争,寻找同时兼具规模和颠覆性的领域。

如果找不到,结果就是丧失成长性,沦为“熵平衡”甚至“熵增”的公用事业企业。

六、好企业就是“损不足以奉有余”

老子曰:天之道,损有余而补不足;人之道则不然,损不足以奉有余。

天之道,减少“有余的”,增加“不足的”,结果就是平均,无差别,所以“天之道”就是熵增,宇宙的终点就是归于死寂;

人之道,让好的更好,差的更差,就是“熵减”,所以人类不管出于什么目标的科学进步、社会变革,长期而言都是让富人更富,穷人更穷,聪明的人更聪明,愚蠢的人更愚蠢。

企业经营之道是“人之道”的延伸,优秀企业,就有能力不断同行竞争、品类创新和供应链整合,输出“无序性”,所以优秀企业的标准,不管是飞轮效应,还是长坡厚雪,不管是学习型组织,还是“傻瓜都能经营好的企业”,本质上都是找“损不足以奉有余”的企业发展阶段。

但“人之道”终究只是“天之道”的一部分,再优秀的企业都不能无止境地输出“无序性”,终将走向平庸,规模越大,越接近“天之道”。

这也是成长股投资更愿意从小企业中“掘金”的原因之一。

优秀企业转移“无序性”还有一个方向,就是员工,这在消费品公司、一般制造业和人力资源密集型公司中更为重要,它实质是另一个问题:如何保证“熵减”低成本?

如果大家对这个选题感兴趣,我会继续写下去,并分析更多上市公司的案例。

本文来自微信公众号:思想钢印 (ID:sxgy9999),作者:人神共奋