出品丨虎嗅科技组

作者丨苏北佛楼蜜

编辑丨陈伊凡

题图丨视觉中国

十年间,大型制药公司开始走向“小型”。

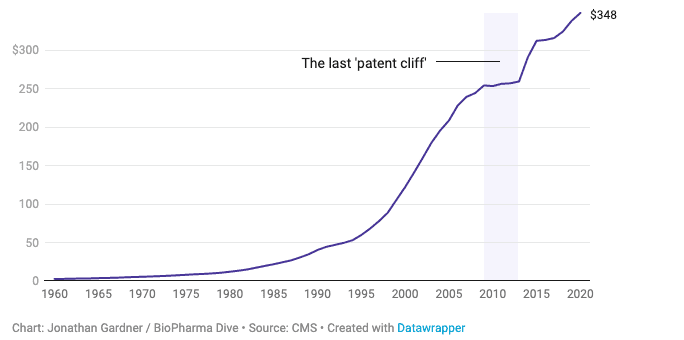

推动了多年利润增长的大量药物正在失去专利保护,让行业巨头面临着非专利持有者的竞争。影响之严重,甚至暂时阻滞了美国药品支出无情上升势头。

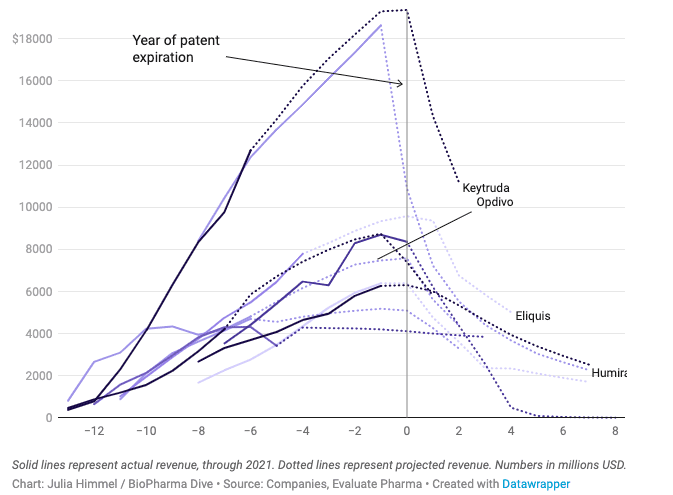

如今,大型制药商正面临着更大的 “专利悬崖”。到2030年,每年有超过2000亿美元的收入风险。但这一次,许多失去市场独占权的品牌药物是生物制品——由活细胞制造,而不是以前主导制药业畅销品行列的化学药。

这些生物药物,如艾伯维公司的抗炎治疗药物Humira和默克公司最畅销的癌症药物Keytruda(俗称K药),将面临生物仿制药的竞争,与仿制化学药不同,他们的可替代性较低,但这一先天优势也无法完全被倚仗,对制药商来说,这仍将是一段艰难的时期,因为他们需要补充自身研发管道,并持续挖掘新产品,来取代损失的收入。

咨询公司EY的健康科学市场负责人认为:“这是一个‘构造性’的问题,迫在眉睫的专利到期困住了大多数大药厂。”

除了Humira和Keytruda,像百时美施贵宝的免疫疗法Opdivo、强生公司的免疫疾病药物Stelara和Regeneron公司的眼科治疗药物Eylea的专利保护期将在这十年中结束。

安进公司上个月推出的仿制版Humira代表了行业面临专利悬崖的开始。其他九种Humira生物仿制药将在今年年中正式上市。因此,预计2022年该药物的美国销售总额将下降为186亿美元

大厂销售额缩减的时代要来了。

悬崖之上

Humira(修美乐)是艾伯维研发的重组全人源化肿瘤坏死因子α单克隆抗体,可用于治疗类风湿性关节炎、强直性脊柱炎、银屑病等多种自身免疫类疾病。

2018年,它以接近200亿美元的销量毫无悬念的蝉联“药王”,是第二名的两倍多。

根据艾伯维2018年年报,其全年净收入为327.33亿美元。也就是说,Humira为艾伯维贡献了其全部收入的60%。

自2012年接棒波立维以来,Humira已经连续七年蝉联药王。作为一款2002年开始上市的药物,修美乐的专利保护到期问题已经迫在眉睫。

2016年底,Humira美国市场核心专利到期,但艾伯维与多家仿制药公司达成协议,成功的将美国生物仿制药威胁推迟到2023年。

由于一些原因,预计Humira和其他类似的大片生物制剂的销售下降模式会有所不同。

例如,许多生物仿制药不能互换,也不能被药剂师直接替代。同时,医生可能不愿意更换使用品牌药物的稳定病人,这意味着最初最有可能接受生物仿制药的是新诊断的慢性病患者群体。

而且,由于生物仿制药的开发和生产成本较高,它们的制造商将无法像普通化学药那样削减价格。

根据Evaluate Pharma的报告,就Humira而言,预计其下降将更加缓慢,预计该公司在2024年将保留其2022年美国收入的三分之一以上,并在2030年之前保持20亿美元以上。

尽管如此,影响的程度也更大,艾伯维和分析师们都预计,由于Humira的竞争,未来一年内,整个公司的收入都会下降。艾伯维公司的高管们最近表示,2024年的销售也可能不景气,这一情况也推翻了早先关于该公司届时将恢复增长的预测。

随着高管和投资者试图了解生物仿制药进入的长期影响,整个行业开始密切关注Humira的销售侵蚀情况。

早期的生物仿制药并没有像患者所希望的那样较低价格,部分原因是仿制药数量不多。(虽然现在有40种生物仿制药在美国获得批准,但只有26种在市场上出售)品牌药物制造商也能成功利用合同和回扣来抵御竞争。

然而,分析家和行业专家认为,Humira仿制药的数量之多以及可互换产品之众,将让其能从艾伯维手中夺取份额。

艾伯维公司面临的主要问题是它能多快地通过两种替代产品。Skyrizi用于银屑病和克罗恩病,Rinvoq用于类风湿性关节炎和其他一些炎症性疾病。该公司已经升级了对这两种药物的预测,现在公司认为这两种药物在2027年将获得210亿美元的总收入,大约相当于Humira的峰值销售额。

Humira取得巨大销售额的一个主要原因是它获得了许多不同的自身免疫性疾病的批准。然而,后续的生物药物可能会受到通货膨胀削减法案的限制,该法案赋予联邦政府在医疗保险范围内谈判降低价格的权力。

我们正在经历一个充满挑战性的时代。

如何补救?

艾伯维公司吸取了上一次专利悬崖的教训,在2019年的交易中与爱力根公司合并,使其有足够的新收入来填补Humira销售侵蚀。它的做法类似于大型制药公司在2010年代专利悬崖前的策略,这刺激了辉瑞与惠氏以及默克与先灵葆雅的大合并。

然而,这次巨额并购可能不是最终的解决方案。首先,目前的制药业高管已经表示不愿意做大的交易,因为合并两家公司十分复杂。此外,对于这种交易对市场估值和事后研发生产力的影响也存在争议。

另一个原因是,经过多年的行业整合,已经没有多少大型制药商能够找到合适的目标,因为小研发公司也都面临着个自的“专利悬崖”。

相反,新药研发将在大型制药公司自己的实验室内进行。艾伯维公司已经有两个后续药物正处于在研过程中。不难看出,艾伯维希望用第一种方法“自救”。

然而,在整个行业中,大厂的“研发生产力不一定与研发投资相对应”。根据第三方咨询机构IQVIA和德勤的数据,在过去十年里,除了少数例外,研发生产力和回报率每年都在稳步下降。

同时,在生物技术领域,可能没有足够的资产足以支撑这种竞争,这将是一场对既定资产的争夺,蛋糕大小已经确定。

这场“斗争”将由大量现金持有量来推动。杰富瑞(Jefferies)分析师迈克尔-易(Michael Yee)估计,大型制药商有5000亿美元的现金可用于收购和其他管道建设交易。

大型制药公司通过收购、许可或内部研究的实验性药物需要与众不同,比如信使RNA(mRNA)、基因编辑或下一代抗体技术,或者研发跨越多种适应症的药物。

咨询公司ZS的生物制药全球负责人Bill Coyle说,专利悬崖将改变制药商开发和新产品商业化的方式。例如,艾伯维需要Sykrizi和Rinvoq这两种药物,来取代Humira的销售地位。

“我认为我们有可能进入一个‘药王’没落,各种‘小药’增多的时代。对许多大药厂来说,另一个转变是他们推出产品的节奏需要更加有效和频繁,这意味着大厂们不得不为研发新款药物投入更多的时间和精力。”Bill Coyle补充道。

专利丛林化

对于离专利仍未到期的药物,构建 “专利丛林”是药厂门延长仿制药或生物仿制药的侵蚀的另一种策略。例如,通过在美国用几十项专利“武装”Humira,艾伯维将该药的专利到期时间推迟了七年。

医疗行业的其他企业也在寻求同样的做法。默克公司正在测试静脉注射版本的Keytruda,这有可能成为一项单独的专利,并将其市场独占性延长数年。

皮下注射版K药

其他制药也商试图用这种策略阻止生物仿制药的“入侵“,包括强生公司的多发性骨髓瘤药物Darzalex和百时美公司的Keytruda竞争对手Opdivo。

布里斯托尔-迈尔斯公司旗下的药物Revlimid是受益者之一。这种血癌药物的独占性受到其原始开发商Celgene公司的专利保护,这些专利足以阻止大多数仿制药的竞争。

Tahir Amin是“药品、获取和知识倡议”的创始人和执行董事,也是制药公司知识产权行为的批评者,他说他预计那些临近悬崖的制药商会利用后期获得的专利来推迟竞争。同时,通过运作手段,也可能接机哄抬药品的价格,对于患者而言,这都是不利的。

而这一切背后的逻辑,都归因于专利。“这一天迟会到来,到时候,专利制度将决定大厂们如何生存,如何适应市场。”Amin说。