本文来自微信公众号:格隆汇APP(ID:hkguruclub),作者:莫羽枫香,头图来自:视觉中国

2022年,中国楼市经历了寒冬。全年开发投资下滑10%,土地出让下滑53.4%,新开工下滑39.4%,均创下年度最大跌幅。去年全国销售额13.3万亿元,一年少了将近5万亿元。TOP100房企销售额同比下滑逾40%,排名前50民营房企有超过70%出现资金流紧张,甚至在公开市场违约。

2023年,中国楼市迎来了梦幻开局,触底复苏将会是确定性事件。然而,海外楼市在经历疫情几年的狂热之后,2023年将面临天寒地冻的境地。

全球最大的私募股权基金和资产管理公司——黑石集团房地产业务频繁暴雷,给海外楼市以及金融市场敲响了警钟。

一

3月2日,有媒体报道称,黑石集团有价值5.62亿美元的商业地产抵押贷款支持证券发生违约,这批证券是以2018年收购的芬兰企业SpondaOy拥有的一系列写字楼和商店为担保的。

据知情人士透露,黑石曾向证券化票据持有人寻求延期,以便有时间处置资产和偿还债务。但俄乌冲突和利率上升引发的市场波动中断了其出售过程,加之债券持有人投票反对进一步延期,周四的一份声明显示,这批证券现已到期并尚未偿还,贷款服务机构MountStreet已确定黑石违约。黑石的一名代表表示,这笔债务只涉及Sponda投资组合的一小部分,我们对服务机构没有采纳我们的建议感到失望。

要知道,不动产基金是黑石的第一大集团业务,包括一系列美洲、欧洲、亚洲的房地产基金,以及房地产收益信托REITS等等。截止到2021年末,该业务规模高达2790亿美元,占黑石总规模的32%左右,超越私募股权传统业务。2022年,黑石不动产基金曾募资335亿美元,继续在扩张路上一路狂奔。

但美妙的音乐戛然而止。黑石坐拥如此庞大的资产规模,再次发生债券违约暴雷,令外界颇为担忧。其实,从去年10月份开始,黑石旗下的房地产信托基金(BREIT)被投资者疯狂挤兑。

10月,投资者赎回资金申请高达18亿美元,占到公司净资产规模的2.7%。虽然额度超标,但黑石仍然100%履约。到了11月,更多投资者要求赎回,黑石遭遇困境,仅仅受理了43%的申请,总计13亿美元。基金投资者愈发恐慌,12月赎回卖盘蜂拥而入,黑石将赎回额比例从2%骤降至0.3%。

今年1月,投资者赎回金额继续飙升至53亿美元,黑石仅仅批准了申请量的25%。2月赎回回落至39亿美元,但仍然大幅超标,黑石只批准了14亿美元的赎回请求,占比35%。

黑色遭遇挤兑已经持续4个月了。如果3月份赎回请求再度反弹,按照季度赎回5%的上限规定,黑石可兑付的赎回金额可能只有仅仅7亿美元。

黑石努力自救,开始疯狂卖不动产。

12月2日,该公司宣布,拟作价12.7亿美元将美高梅大酒店和曼德勒海湾度假村的49.9%股份卖给VICI,后者也持有这两个拉斯维加斯知名地标的剩余股权,收购后将全资拥有这两个地标房产。

今年1月25日,黑石出售了位于巴塞罗那的一栋建筑,售价2.4亿欧元。同日,有媒体报道,黑石正在洽谈将印度最大房地产投资信托公司Embassy Office Parks中的50%的股份出售给贝恩资本,交易价值达4.8亿美元。1月29日,黑石以4亿英镑的价格出售了伦敦圣凯瑟琳码头,购买方为新加坡前首富郭令明。

黑石除了自救,还向外界求救。今年年初,黑石找到加州大学,达成了一份协议:加州大学向BREIT投资40亿美元,期限6年,而作为回报,黑石需要保证向加州大学支付至少11.25%的年化回报率。

黑石遭遇了一些列的风波与暴雷。这让外界真实感受到了黑石庞大资产帝国内部蕴藏着的巨大风险。雪上加霜的是,伴随着2023年海外楼市价格的持续承压下行,黑石恐将遭遇更大的流动性危机。

黑石老板苏世民已经年过7旬,经历八次大危机而不倒。这一次会不会惊险涉关,我们并不知道。

二

海外楼市摇摇欲坠。

先看俄乌前线的欧洲。德国2022年房价上涨2.1%,但四季度快速大跌了1.8%,半年跌了2.5%,创下20年最深跌幅。法国方面,今年1月同比平均大跌2%。其中,在巴黎以及里昂和图卢兹等大城市同比大跌8%。

英国方面,2月房价同比大跌1.1%,为2012年11月以来最深跌幅。据英国央行数据显示,1月购房抵押贷款批准数量从上月的4.05万笔下降至3.96万笔,为2020年5月以来最低水平。剔除新冠疫情初期异常值,则是自2009年1月以来最低的房贷批准数量。

还有黑石此次债券违约的芬兰,在去年12月,房企旧房价格同比大跌2.5%,环比下跌0.2%。当月,房地产中介代理的房屋销售比2021年12月减少了 38%。

瑞典则是欧洲房价下跌最快最猛的。楼价已从峰值下跌了18%,去年公寓价格大跌11%,独栋住宅大跌13.7%。其中,瑞典首都和第一大城市的斯德哥尔摩独栋住宅价格暴跌19.8%,公寓暴跌11.6%。

欧洲之外,悉尼房价一年内大跌近14%,奥克兰大跌近22%,多伦多大跌16%。当然,美国楼市也已经陷入“冰窟状态”。

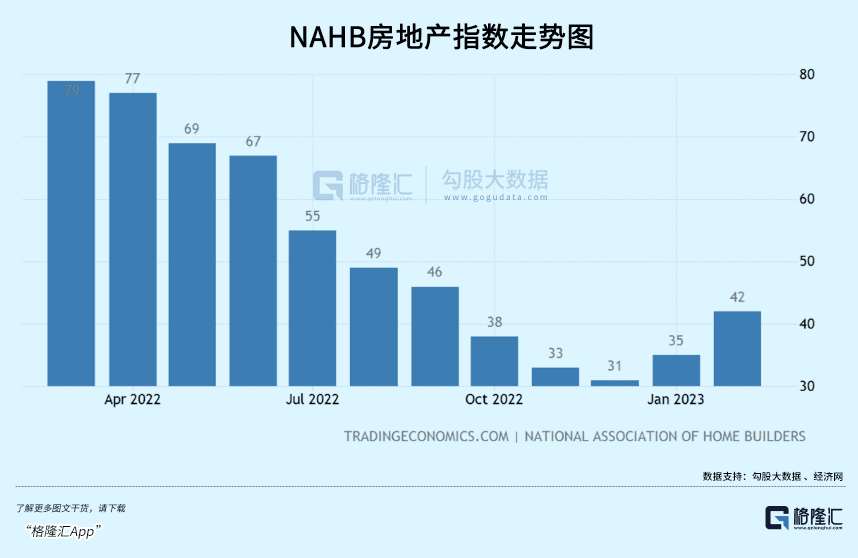

美国购房者信心指数在去年末曾快速滑落至39,创下1980年代以来最低水平。房屋建筑商也一样,信心亦不足。今年2月,NAHB房地产指数回升至42(曾在去年12月创下31),但仍然位于疫情初期爆发以来的低位水平上。要知道,NAHB指数是美国房屋销售以及整体支出的一个领先指标。指数高于50,表明房地产市场在扩张,低于50表明在收缩。

地产买卖信心严重不足,直接体现就是成交寡淡。今年1月,美国成屋销售量按年率计算为400万套,较去年同期减少37%。该销售量是除2020年5月因疫情导致异常值外,自2010年10月以来的最低值。这已经是连续12个月下滑,创有史以来最长连跌纪录,连跌周期甚至已超过2008年次贷危机时期。

美国房价也开始掉头下跌。12月标普凯斯席勒(S&P/CS)全美房价指数连续第6个月下滑,环比下跌0.51%,比预期的下跌0.4%还要糟糕。经历一连串的下跌,去年12月的房价比当年6月的峰值水平低4.4%。

房地产是一种金融资产,自然也会受到货币政策的深度影响。在疫情放水的几年间,全球楼市经历过狂热,经合组织34个成员国的平均房价较2019年上涨35%。其中在2020年3月至2022年6月,美国房价惊人上涨42%。

但从去年开始,海外主流央行调转枪头控制恶性通胀。美联储一年加息了425个基点,欧洲央行加息了250个基点。但通胀绝对值依旧很高,近月数据显示并没有像市场预期那样的顺畅下滑。

法国2月份调和CPI同比初值上涨7.2%,创下历史新高,超过预期的7%;西班牙2月调和CPI同比初值上涨6.1%,而市场预期则是较前值的5.9%有所下滑;德国2月调和CPI初值同比上涨9.3%,大幅高于预期的9%,也高于1月前值的9.2%。

美国方面,1月通胀各项数据普遍超预期。尤其是美联储更为青睐的核心PCE,重回升势至4.7%,打破前期持续下滑的势头。

一些列通胀数据披露后,金融市场押注美联储本轮货币终端利率将去到5.5%,欧洲央行终端利率去到4%,且维持高利率的时间比此前预期更持久。同时,欧债、美债收益率大幅飙升。其中,10年美债收益率突破4%,1年期更是攀升至5%以上。德国10年期攀升至2.72%,,续创2011年7月以来新高,2年期为3.19%,创下2008年以来最高。意大利10年期为4.57%,逐步逼近去年新高位置。

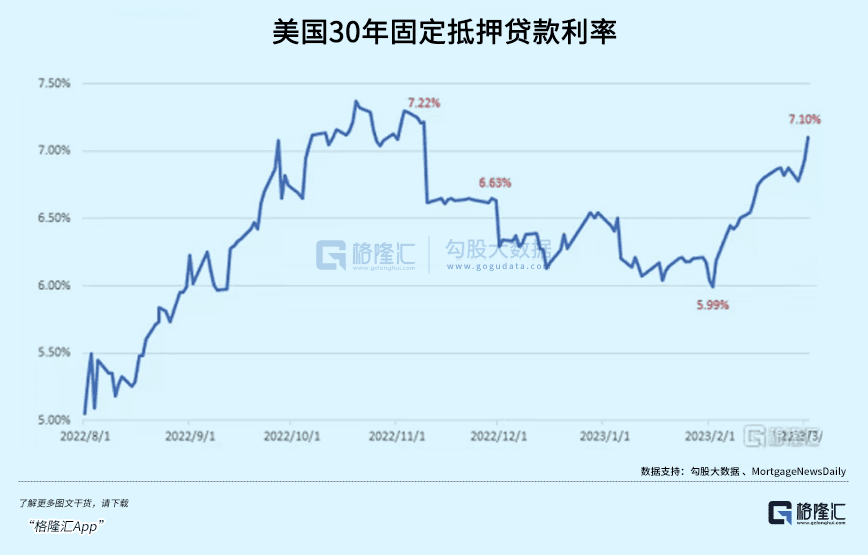

而10年期国债收益率,是资产定价之锚。它大幅上升,也意味着房屋按揭抵押贷款利率也会随之攀升。截止最新数据,美国30年期固定抵押贷款利率重回7.1%上方,创下2022年11月9日以来新高。而1月底曾一度回落至5.99%。欧洲也同样如此,住房贷款利率攀上数年高位。

如此之高的利率水平,对于刚需购房人群以及投机客均会是重大打击。并且伴随着通胀不能顺畅回归2%的目标,欧美央行还将继续加息,且保持高利率的时间更久,楼市成交、销售、价格还将承压下行。

美国楼市没有触底,欧洲也没有。还早着呢!

而黑石在美国、在欧洲都有规模庞大的地产项目,面临着资产抵押价值缩水的重大风险。并且伴随着投资者的持续撤出,黑石面临困境的艰难程度可想而知。

三

10次危机,9次房。

1991年,日本房地产市场泡沫破裂,日本经济失去了30年。2008年美国爆发次贷危机,背后是因为美联储加息期间刺破了美国房地产泡沫,导致后续一些列的贷款违约。这也让我们见证了房价暴跌对于全球金融体系的重大威胁。还有1929年的大萧条,1997年亚洲风暴,均有地产危机引爆的经济与金融危机的身影。

这一次,欧美利率去到越高的位置,且维持的时间越久,海外楼市孕育的风险就越大。而黑石作为全球地产领域的超级巨擘,目前已经身陷囹圄,已给世界带来一丝不安。

历史不会简单地重演,但总是惊人的相似。百年未有之大变局进入加速变局期,需警惕楼市飞出超大黑天鹅。

本文来自微信公众号:格隆汇APP(ID:hkguruclub),作者:莫羽枫香