本文来自微信公众号:秦朔朋友圈 (ID:qspyq2015),作者:Irene Zhou,头图来自:视觉中国

一点不夸张地说,2022年是属于印度的一年——Sensex和Nifty指数分别录得4.9%和4.3%的涨幅,而全球多数股市基本跌幅都在20%上下;国际资金追逐印度主题,并认为印度将是“下一个中国”,甚至不少QFII近两年将配置中国的资金投入了印度,刚刚热烈发布的苹果iPhone 14更是大幅加码“印度制造”。

然而,进入2023年,外资大幅流出印度,初步数据显示,1月外资就抛售了约40亿美元;相比之下,去年让外资避之而不及的中国股市则开始转运,1月北向资金净流入超1400亿元,已较去年全年的900亿元近乎翻倍,各界预计全年4000亿元的流入量指日可待。

其实2023年是印度本该引以为豪的一年,因为它将成为世界上人口最多的国家,并担任G20的主席国。

然而,印度亿万富翁高塔姆·阿达尼(Gautam Adani)可能会损害印度作为外资在新兴市场业务首选的地位。因深陷股票做空丑闻,印度阿达尼集团旗下7家公司的股价持续下跌。而被传与他交情不浅的印度总理莫迪,也因此次风波“压力山大”。

究竟2023年回流新兴市场的外资将如何选择?

在年初大幅流入中国股市后,国际资金还能持续多久?

一、“香饽饽”印度市场突遇波折

2023年由于美联储加息放缓,国际资金自然会回流新兴市场追逐风险,而新兴市场几乎都在狂欢,MSCI中国指数已从去年底部反弹近60%,而去年“风景这边独好”的印度股市却遭遇劫难,这就要说到阿达尼集团近期遇到的劫难。

印度所有的港口、机场、电力、输电、采矿、绿色能源、天然气配送、食用油——无论在印度发生什么,阿达尼的身影无处不在。然而,阿达尼同名集团的财务前景却岌岌可危。

总部位于纽约的做空机构兴登堡研究(Hindenburg Research)在上周发布了一份令人震惊的报告,指责阿达尼集团参与了“无耻的股票操纵和会计欺诈”。阿达尼集团坚决否认这些指控。

就在他准备签署海法港收购协议之际,他的旗舰企业阿达尼实业即将发行24亿美元的股票。截至上周五(2月3日),这位大亨旗下的上市公司市值蒸发逾1000亿美元,股票发行计划也被取消。阿达尼曾是全球第三大富豪,但在福布斯亿万富翁榜上已跌至第17位。

在国际投资者看来,除了这位亿万富翁和他的商业帝国的未来,还有更大的问题和危险:印度在公司治理方面的廉洁程度,以及对一种发展模式的追求——在这种模式下,政府委托少数超级富豪管理印度的基础设施和开拓海外投资。

复兴资本(Renaissance Capital)全球首席经济学家查理·罗伯逊表示:“印度一直是相对安全的市场,阿达尼的指控给国内外投资者泼了一盆冷水。”他补充称,如果监管机构和记者现在有权调查任何不当行为的指控,那么印度可能会“从长远来看更健康”。

目前,政府和监管机构都对此事保持沉默。如果这些指控被证实是真的,这将使莫迪感到尴尬。

自从2014年莫迪上台以来,阿达尼一直是他政策的热诚拥护者,向政府认为优先的领域投入了数十亿美元。其中包括同时投资开采煤炭和可再生能源,后者是印度制定雄心勃勃的经济脱碳目标之际的长期优先事项。

事实证明,这一商业战略有利可图,阿达尼的净资产从2014年的约70亿美元升至兴登堡报告发布前的逾1000亿美元,使他成为全球最富有的人之一。

但《金融时报》提及,事实证明,他的公司的增长速度在国内外受到了越来越多的审查。批评人士称,他与莫迪的亲近关系让监管机构对他特殊对待,允许他排挤竞争对手。而对于投资者而言,阿达尼事件会否引发系统风险无疑是当前的最大关注。

投资者正在减少对阿达尼集团的风险敞口,其中还有许多投资者减持了他们认为估值过高的印度股市。

在做空报告发布的一周后,印度央行和股市监管机构迅速采取行动,称他们正在调查可能存在的违规行为和当地银行的风险敞口。

资管巨头Janus Henderson Investors的基金经理提及,如果阿达尼集团股票的暴跌引发更大的情绪转变,那么印度股市的跌幅可能会扩大。

“印度股市在很大程度上是由一小部分公司推动的,市场情绪和资金流的任何变化都将对印度股市产生不成比例的影响,流动性更强的公司的股票会首先被卖出。”他补充称:“我们持有的印度股票的比例不到2%。在我们考虑增持之前,我们可能还会看到更严重的回调,尤其是考虑到近期的问题。”

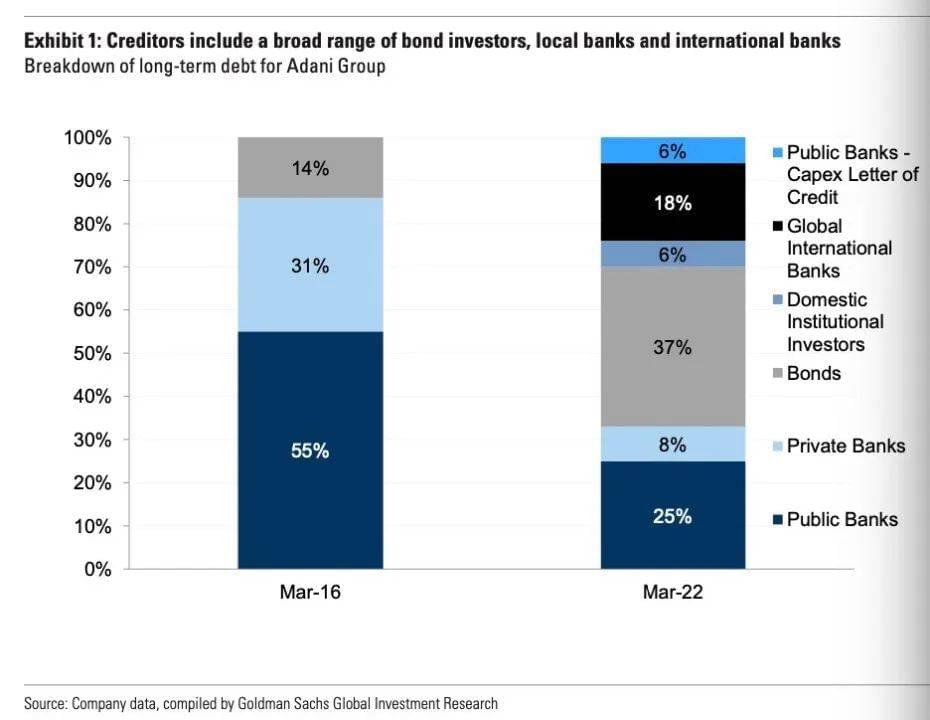

高盛的研究显示,与阿达尼集团有关的230亿美元债务,约三分之一来自当地银行。自1月24日做空报告发布以来,阿达尼集团各实体发行的美元债券息差大幅扩大,引发了人们对更广泛的印度信用债影响的质疑。

截至2022年3月,阿达尼集团的未偿债务总额为231亿美元。阿达尼集团37%的长期债务是债券,其余主要来自当地和国际银行的贷款。国有银行的风险敞口约为25%(58亿美元),私营银行的风险敞口为8%(18亿美元)。

根据高盛印度银行团队,这相当于国有银行净资产的5.9%和贷款账面的0.7%,私营银行净资产的1.8%和贷款账面的0.3%。换句话说,这些银行对阿达尼集团公司的风险敞口相当于国有银行22财年拨备前营业利润的23.5%,私营银行的7.9%。

不过印度央行发布了一份声明,评论称银行业保持弹性和稳定,资本充足率、资产质量、流动性、拨备覆盖率和盈利能力等各种参数都是健康的。

此外,79亿美元的离岸债券归属于集团下的3个上市实体。然而,股票质押增加了一层不确定性。据彭博社报道,阿达尼集团在过去一周增加了价值约3亿美元的股票,以维持最近股价下跌后10亿美元贷款的抵押品覆盖范围。

目前而言,阿达尼集团风波不太可能产生系统性风险,但可能拖累市场情绪,尤其是其大量未偿美元债券的不确定性。据笔者了解,原先印度政府债券正被考虑纳入摩根大通的“全球新兴市场多元化政府债券指数”(GBI-EM Global Diversified index),然而如今似乎没了音讯。

但之所以投行认为系统性风暴的可能性不大,是因为过去十年,阿达尼集团旗下公司的整体杠杆率稳步下降;其次,许多美元债券是有担保的,提供了额外的安全保障;第三,债券发行实体短期内没有大额债务到期。

到目前为止,信用债市场的表现反映了这一观点,自1月24日以来,阿达尼集团公司美元债券的利差大幅扩大,但同期印度投资级债券和印度高收益债券的利差只是适度扩大。

二、“热钱”涌入中国,“长钱”仍在观望

印度和中国股市的运势似乎开始轮换。2023年1月,北向资金大幅涌入A股,净流入量已达1467.11亿元。

要知道,去年全年北向资金流入量仅约900亿元,前三季度几乎都是净流出状态,连中国债券都被狂卖近7000亿元。为何兔年北向资金这么能买?

有某亚洲大型资管机构的业务负责人对笔者表示,“有人认为近期的猛涨是基于基本面,但我认为这是‘汇率在发挥作用’(currency play),美元见顶、做空美元的策略开始盛行,目前外资进来布局人民币资产,安全垫是相对比较厚的。”

在他看来,如果人民币升值过快,热钱可能会获利了结,但如果汇率稳步运行,那么就会让经济基本面有更多时间复苏并追上目前的市场估值,届时就可能呈现一个技术面叠加基本面的健康行情,但这仍需要观察。

南银理财的研究显示,尽管外资流入出现趋势性逆转的概率小,但北向资金极值净流入的延续性并不强。

该机构的研究,复盘北向资金自2014年11月以来的净流入top15的月份和次月北向资金的净流入情况,结果发现:北向资金的极值净流入呈现脉冲式特征,次月规模环比缩减近5成。除去2023年1月,在其余14个月北向资金大额净流入后的次月,共有12个月北向资金流入环比规模下降,仅2个月环比出现小幅抬升,北向资金流入规模环比变化的均值为-45.97%,极值净流入的延续性较弱。

就板块而言,北向资金极值净流入的次月,外资重仓板块和价值风格承压更加明显。

不过,就目前来看,2023年全年仍将有更多国际资金流入中国。初期反弹时,对冲基金等短线资金确实较多,大型海外共同基金(长钱)很难从低配中国的状态突然转换到超配,但确实情绪在不断改善。不乏观点认为,全年北上资金净流入将超过4000亿,但难超过5000亿。

MSCI中国指数已相较于去年低点大幅反弹近57%。花旗最新在研究报告中颇为乐观地判断,预计MSCI中国指数2023年的估值将可提升到18倍,EPS将增长15%,远好于MSCI 所有国家世界指数5%~10%的收缩预测,“这意味着还有30%的上涨空间,我们在全球资产配置中仍对中国股市保持超配。”

除了外资,国内公募基金发行和股市走势也息息相关,募集规模往往滞后于股市涨跌。近期A股强势反弹,但基金发行并无起色,原因部分在于,从历史上看,市场从大级别底部回升的初期,老基金赎回压力往往阶段性增强。

有机构预计,全年公募基金将募集7000~8000亿。私募基金和公募基金各有千秋,发行状况类似,今年备案规模也有望达到7000~8000亿,和公募基金相差无几。而散户入市的资金规模波动无序,且不透明,难以估计,预计全年大约1000~2000亿。流入股市的各类资金合计大约1.9~2.3万亿。

就目前的反弹而言,多数机构都在把握“春季躁动”行情。某百亿私募投资经理对笔者提及:“目前仓位近9成,市场上的乐观判断认为,随着防疫政策放开,经济会起来,但疫情感染可能对经济产生新的冲击需要观察。所以我判断最好的做多窗口期是春季到‘两会’前后。抓住春季行情也是我加仓的原因。”

未来市场反弹能否延续,则将取决于经济复苏的强度。2023年消费将扛大旗的预期升温,“超额储蓄”的概念被各大机构频繁提及。疫情期间,家庭储蓄持续累积,机构普遍预计去年超额储蓄约为2万亿元人民币。同时,自疫情开始以来银行存款增长近50%。

不过,野村中国首席经济学家陆挺表示,“我们认为不应过分夸大超额储蓄和被压抑的消费额,特别是考虑到家庭资产负债表的转弱。”他称,购物中心人流量、新房购买量和汽车销售数据表明,大额消费可能仍然低迷。

以农历为基准,1月24日,30个城市样本的新屋销售量7日均值增幅从一周前的-23.1%降至-43.9%。在为期7个月的50%购置税减免政策结束后,1月1日至15日乘用车零售额同比增长下降至-21%,低于去年12月的3%。

京东集团首席经济学家沈建光则表示,去年额外储蓄释放对今年消费拉动可以起到一定作用,但也很难起决定性影响。他称,房地产行业下行也打压了其他相关行业消费,如家电、装修和家具的支出。

由于房地产供需两端面临多重困难,2023年房市企稳回升进程不会太快,购房支出减少所带来的高额储蓄可能难以快速释放、且只能通过地产相关品类间接用于消费。其次,理财等金融资产赎回带来的储蓄,本就可能用于消费,后续即便释放也将流向资本市场;最后,只有增强消费者信心,才能把更多收入用于消费。

本文来自微信公众号:秦朔朋友圈 (ID:qspyq2015),作者:Irene Zhou