出品 | 虎嗅医疗组

作者 | 陈广晶

编辑 | 陈伊凡

头图 | 视觉中国

“傍晚6点下班,换掉药厂的衣裳……”

正如万能青年旅店乐队的《杀死那个石家庄人》中所唱,经过几十年的发展,石家庄与药厂早已血脉相连。伴随着弥漫的药味儿,每个石家庄人的日常生活,或多或少都与药厂有着千丝万缕的联系。

由华北制药诞生开始,石家庄曾经获得了充足的资金、人才支持,通过当地企业的努力,也形成了相对完整的制药产业链,可谓是拿到了一手好牌。然而时过境迁,任何好牌都不可能打一辈子。

在石家庄藁城区的经济开发区,走在大街上,一路能看到石家庄四药、石药集团、华北制药的华盛公司等一系列药企。华北制药因环保要求搬迁后,企业旧址还成了石家庄工业的文化名片。

自从1950年代华北制药建立,石家庄的医药产业发展70多年,经历从无到有,从小到大,从鼎盛到衰落的过程,近年来又频频因“神药”高调回到公众视野。

过去的2022年,最火的“神药”,除了舶来品Paxlovid,就要属连花清瘟了。

以岭药业近期公布了可圈可点的2022年年报,净利润增幅明显,2022年1到12月,该公司仅净利润预计将达到21.5亿元到24.2亿元,同比2021年增幅可达60%到80%。

对于业绩增长,虽然以岭药业含蓄表示,主要是因为“公司主导产品销售收入”实现了一定幅度的增长,但可想而知,连花清瘟是其中主力。按照国金证券研报,2022年前三个季度连花清瘟的收入已经超过了35亿元,占到总收入的44.71%。

在销售成绩的背后,以岭药业所在的石家庄,这座老牌的医药名城,也重新走到台前。

去年,在官方开出的涉及100多种药物的“囤药名单”上,半数以上都能在石家庄的生产线上找到。

为了保障供应,石药欧意、石家庄四药、以岭药业、神威药业等,都是增加车间班次,“24小时马力全开”、满负荷生产市场急需的药品,包括布洛芬、对乙酰氨基酚、连花清瘟等。

石家庄藁城开发区的药厂一条街上,彻夜灯火通明,及其连轴运转,很多人干脆住在了车间里。据神威药业集团副总裁姜国志接受“石家庄日报”采访所说,相关药品从厂到家,最快可以在5个小时之内完成。

来自石药集团官网

为此,中国国家工信部特意在就在春节前夕,给多家药企发去了慰问信,对企业所做的工作致以慰问。石家庄的石药欧意、以岭药业等都收到了这样的慰问。

除了这些老药,石家庄也在新药上持续发力。石药集团还在着力开发mRNA疫苗、口服小分子抗新冠病毒用药等对抗疫情的“尖端武器”。

石家庄曾经是医药工业重镇,在过去40年的快速发展中,他们曾经辉煌,又逐渐落伍。在疫情期间,一切新冠概念药品全部失灵,传统感冒药成了国人的“保命符”,石家庄这个老“药都”更显示出其可靠的一面,如今这个老牌“药都”也正在讲一些新的故事。

我们试图通过这篇文章,梳理这个老牌药都的崛起。告别抗疫“药都”光环,石家庄医药产业现在怎么样了?除了连花清瘟,石家庄医药产业还有哪些辉煌?

新中国制药工业摇篮

石家庄在2022年多次冲上热搜。

有一组数据令人惊讶。春节前的一次国务院联防联控机制发布会上,工业和信息化部党组成员、总工程师、新闻发言人田玉龙的介绍,1月1日至1月17日,全国布洛芬、对乙酰氨基酚的供应总量达到了51.4亿片,每天的产能超过了2亿片,日产量1.9亿片。

日产量和供应量,都达到了12月初的4倍以上。

石家庄的制药业则是这两款药的供应主力。

另据国金证券预测,2022年以岭药业的连花清瘟总销售额可能超过65亿元,此前国金证券、西南证券等机构曾推算,连花清瘟前三季度的收入达到36亿元左右。这意味着,第四季度的销售额或达到30亿元。

70年前,连花清瘟还是两张尘封的“老药方”,青霉素才是真正的救命“神药”。

中国神话传说中,有很多起死回生的灵丹妙药,青霉素(也叫盘尼西林)则是现代意义上的灵药,对链球菌、肺炎球菌、葡萄球菌等,有显著的抗菌作用,使肺炎、脑膜炎、脓肿、败血症等不再是致命疾病。

自1928年在英国科学家的实验室诞生以来,青霉素已经挽救了亿万生命,人类的平均寿命都延长了15岁左右。

后来,人们将青霉素与原子弹、雷达一起并称为“第二次世界大战期间的三大发明”。

然而在上世纪40到50年代,也就是青霉素真正进入工业化生产之初,全球生产青霉素的产能都很低。在中国,本土企业每年只能产几十公斤,远远满足不了需求。因此当时青霉素的价格也非常昂贵,有“1支青霉素≈0.9克黄金”的说法。

“一五”期间,石家庄就凭借得天独厚的地理优势——华北平原腹地,充足粮食供应,特别是抗生素主要原料玉米,没有极寒的天气适宜微生物生长,充沛的地下水源可供生产之用,还毗邻首都科技交流、人才引进方便等,在竞争中胜出,成为抗生素生产的“天选之地”。

1953年,“共和国医药长子”华北制药在这里开始筹建,1958年正式投产。这家举全国之力建成的药厂花费了7588万元,在整个工程中,除了抗生素厂,还有淀粉厂、玻璃厂等,这些也是石家庄医药产业发迹的基石。淀粉厂高达76米的淀粉塔,后来还成了石家庄的地标性建筑。

华北制药也确实不负众望,到1992年该厂已经是全国最大的抗生素生产基地了,总产量达到全国总产量的七分之一。后来石家庄的抗生素,不仅供应国内还出口全球。这也彻底改变了青霉素价格高昂的历史。

到2006年前后,1支青霉素的价格已经降到6毛钱到8毛钱,而当时城市公交车的票价都涨到2元了。

来自河北国资委官方公众号

华北制药的建立拉开了中国大规模生产抗生素的历史。在华北制药的产业聚集效应下,药厂如雨后春笋般成立。

这座城市也成了全国少数几个“新中国制药工业摇篮”之一。

在这里陆续诞生的石家庄第一制药厂、第二制药厂、第四制药厂、河北兽药(这四家药企后来“强强联合”组建了石家庄药业集团,也就是石药集团),以及后来的神威药业、以岭药业等一批知名药企,如今都是抗疫药品保供中的主力。

1978年以后,借改革开放的东风和发达国家将劳动密集型的、低附加值生产环节向发展中国家转移的机会,石家庄凭借已有的原料药产业链,很快占据了市场优势。

2000年代初,石家庄在抗生素领域形成了从原料药到制剂全产业链的布局,仅后起之秀石药集团一家,青霉素原料药的年产量就可以达到10000多吨,占到全球总产量的20%。

这一阶段,维生素C等原料药在全球市场站稳了脚跟,连花清瘟等中成药也开始崭露头角,后来发展成全国最大现代中药注射剂生产基地的神威药业刚刚成立。

数据显示,2000年,石家庄医药工业总产值129.1亿元,利税10亿元以上,居全国第二位,仅次于上海。2001年,石家庄医药工业总产值200多亿元。华北制药、石药集团,都是中国、亚洲,乃至全球数一数二的抗生素、维生素C原料供应商。或许有一句话可以概括,“在这些产品的市场竞争中,能够打败石家庄药厂的,只有石家庄的药厂。”

尽管这座老牌医药名城在此后的几年,由于产能过剩、国内外竞争加剧,以及跟不上产品迭代的步伐等原因逐渐衰落,但是几十年扎根医药制造业攒下的家底还是不容小觑的。

来自河北国资委官方公众号

告别辉煌

如果不是“上百盒布洛芬被扔进垃圾桶”消息冲上热搜,我们几乎忘记了拼命囤药的日子。

根据相关报道,这一情况是重庆一网友下楼扔垃圾时发现的,这些药品都没有拆过包装的,整盒整盒的。从“梨视频”上传视频看,被丢弃药品中的布洛芬缓释胶囊,正是产自石家庄。

这像极了石家庄医药产业的生命历程。因为需求而辉煌,又因为过剩和时过境迁而被淡忘。

2003年,石家庄政府刚刚把建成“中国药都”的目标写入“城市发展规划”——两年内建成“药都”雏形,到2010年建成“中国最大药都”,就遭遇了全球市场环境和中国环保政策的急剧变化。

这也最终导致,石家庄虽然在第一批就拿到了“国家生物产业基地”的批准,但是后来,在全国的排名却大大落后了。

2003年下半年,中国几个月前,刚刚打败了SARS病毒,以岭药业刚推出了后来畅销20年的连花清瘟不久,已经起步50年的石家庄医药产业遇到了大麻烦——青霉素价格“大跳水”,一度单月降幅40%,最后靠“限量保价”政策,才将降幅稳定在50%以内。

根据新华网当时的报道,到11月份每十亿单位(抗生素的单位以效价衡量,十亿单位是国际计量标准)青霉素的价格已经从年初的100元降到56元,而当时的生产成本就要40到50元,这样的价格可以说利润已经非常微薄了。

自从1978年以来,在发达国家转移高污染产能的背景下,中国逐渐成为全球抗生素,特别是青霉素的供应地,到2000年以后,中国企业已经供应了全球70%的青霉素。

而以其50%至60%的利润率,青霉素等抗生素产品也是资本非常关注的领域。与近年来的创新药故事类似,高额的利润吸引大量资本涌入,而在当时青霉素等抗生素的生产难度已经不高,短期内大量上马的生产线,导致了供应过剩。

前述新华网报道显示,2003年青霉素产量达到3.4万吨,刨除出口的1.1万吨、国内1.5万吨需求,当时行业预计,至少还有8000吨青霉素是无法消化的,主要压在出口上了。这也最终导致了全球范围内的第六次青霉素价格大战,青霉素价格降到新低。

在此基础上,国内抗生素生产巨头都受到了不同程度的冲击。其中,华北制药当年净利润大降了80%以上。石药集团在香港的上市公司中国制药,因为利润太低,差点被要求退市。这实际上已经将靠抗生素原料药起家的石家庄老药企逼到了转型的悬崖边上。

后来的事情显示,青霉素大降价只是起点。

2012年以后,国家层面又从临床使用环节出手,发布“限抗令”(临床限制抗生素使用),2016年以后再次提高环保要求。这些操作之下,石家庄医药产业虽然也转向了制剂为主的发展模式,但是也受到了一系列重创。

2014年,华北制药营收下滑近10%,总收入降至200亿元以下,2015年又进一步降到152亿元,至此这艘从上世纪50年代就下水起航的医药“航空母舰”彻底落伍。

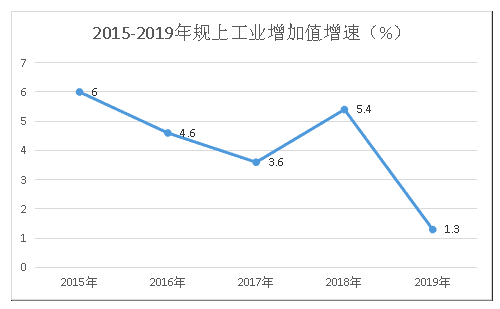

同期,根据第三方前瞻产业研究院报告,2014年、2015年,以石家庄为主的河北医药经济整体虽然还保持平稳增长,但是工业增加值增速回落,同时主营业务收入和总资产指标增幅低于全国平均增速。

到2020年,河北省的生物医药产业在全国的排名,已经从2000年的全国第二落到了全国第14名,被山东、江苏等省份狠狠抛在了后面。

数据来自石家庄统计局。

冲击“药都”失败

关于石家庄冲击“药都”失败的原因,过去十几年里,很多学者、医药行业人士、媒体人士,都有各种各样的分析。其中最关键的一点,还是改革速度迟缓,没能及时扭转原料药为主的产业结构。

过去20年,中国医药产业实现了快速发展,中国也摆脱了缺医少药的境况。

原料药,也就是制药产业的源头,其实是化工原料,门槛相对较低、利润也低,在市场饱和甚至过剩的情况下,能够给企业带来的增长空间越来越小了。相比之下,下游的制剂,也就是日常患者最终使用的药品,占据了整个产业链利润分配的大头。

而且原料药是典型的“三高一低”(高耗能、高耗资源、高污染、附加值低)产业,曾有行业人士统计,每生产1吨青霉素就要用水500吨左右,生产1吨维生素C耗水量达到200多吨。虽然原料药出口可以有50%到60%的利润,污染却是100%留在了中国。

这也决定了,这样的发展只能是暂时的。

更何况,这个“投入产出”比极低的产业,因为有眼前的利益已经成了恶性竞争的战场。根据经济参考报消息,到2007年中国青霉素原料药总产能达到7万吨,而全球每年的需求量才5万吨,即便是90%都出口,还是有很大的余量。

2005年以后,国家发改委就开始限制“三高”产业发展了,青霉素原料药就在其中。到2008年中国更是颁布了《制药工业污染排放标准》要求以三年为过渡期,提高原料药门槛,全面治理污染问题。

这其实已经释放了医药产业向上游转移的信号。

而且效果很快显现,国家药监局南方医药经济研究所统计数据显示,2009年,化学原料药销售增幅8.3%,已经远低于化学药制剂和生物药制剂19.9%甚至20%以上的增长。利润方面,化学原料药更是当时中国医药产业中唯一的负增长领域。

但是石家庄的医药产业由于国企占比高、多为大型企业,尾大不掉,最终没能及时转型,在这一轮升级改革中饱受重击。

事实上,对于中国医药产业逐渐从下游原料药转向上游的制剂(也就是成品药)、技术门槛较高的仿制药、创新药的趋势,老药厂的掌舵人早有预判。

石药集团董事长蔡东晨早在2004年接受“医药经济报”采访时,就提到石药集团原料药为主的营收模式势必受国际价格波动的牵连,未来的发展必须依靠新药研发。

华北制药也是从1990年代末就开始进军生物医药了,他们的乙肝疫苗、重组人源抗狂犬病毒单抗,也是从那时就开始研发了。

从时间轴上看,这一时期,也正是恒瑞医药、齐鲁制药等民办药企转向创新药(当时的创新药,实际上是快速跟随的仿制药)研发的关键时期。早期回国的创新药企创始人丁列明、鲁先平也相继创立了贝达药业、微芯生物。

只可惜,在市场转型的新赛道上,相比更加灵活的小企业,老牌大药厂“船大难掉头”,反而没能很好地抓住商机。

比如:恒瑞医药2011年到2022年的11年里有10款新药获批上市,但是在石家庄,即便是研发投入相对较高的石药,相当长时间里也只有丁苯酞一个新药,其余企业仍是以原料药、仿制药等竞争激烈、利润微薄的产业为主。

从投资市场认可情况看,石家庄的龙头石药集团营收连年增长营收也在200亿元以上,但是市值只有1000多亿元;同期江苏的龙头企业恒瑞医药营收、净利润都在下滑,年收入也在200多亿元左右,市值超过2700亿元,是石药集团两倍还多,巅峰时期甚至超出五六倍。

不过,2018年以来,医改进入了新的阶段,集采、重点监控等新政,都在改变中国医药市场的游戏规则,恒瑞医药们赖以起家的“me-too”类新药、快速跟随仿制药不再是医药产业发展的利润来源。

到2020年,中国医药产业出现了罕见的负增长。新药研发已经驶入与国际接轨的快车道,从这个意义上讲,无论是华北制药、石药集团这样的老药厂,还是恒瑞医药这样的昔日“新贵”,又站到同一起跑线上。

这一次,石家庄医药产业能抓住机遇吗?

崛起的曙光

如今生物医药已经成为全球医药市场竞争的主战场。全球医药智库信息平台 Informa Pharma Intelligence去年发布的白皮书《2022年医药研发趋势年度分析》显示,全球开展的2万多项新药研发中,有20.8%来自中国,这个数量仅次于美国。

在国内仿制药利润已经压到冰点的情况下,包括石家庄制药企业在内的整个医药行业,又面临着巨大的转型压力。这一次,谁能研发出全球都能接受的创新药,才能有未来。

在药企普遍不擅长研发的情况下,石家庄确实已经有了崛起之势。

以石药集团为例。2022年以来,这家公司在新药研发领域的爆发,让中国医药界感到震惊。

从该公司公告看,仅2023年春节前后的一个多月时间里,石药集团就拿下了10个新药的临床批件,其中包括了新冠小分子药、肿瘤新药、骨关节炎等适应症,其中还有在美国开展的项目。

根据该公司的公告,未来5年,将有30多个创新药、新型制剂产品,以及60多种仿制药上市。

在研管线中,既有新冠相关的mRNA疫苗、3CL蛋白酶抑制剂,也有目前炙手可热的抗体药物偶联物(ADC)、单抗、双抗、三抗、小核酸药物,以及号称可以解决一切不可成药的PROTAC(蛋白降解靶向联合体)等。

在国际化方面,2022年,石药集团子公司巨石生物将其首创的ADC药物SYSA1801 ,独家授权给美国生物药企Elevation Oncology,总金额达11.95亿美元。

从收入情况看,这家最初由四家公司联合而来的药企,在过去近20年时间里,保持了营收稳步增长的势头。到2021年营业收入达到278.67亿港元,净利润超过56亿港元。从目前势头看,2022年收入有望超过300亿港元。

不过,目前主要收入来源上看,石药在赚钱的产品仍然主要是丁苯酞和仿制药。

其中丁苯酞是石药2004年获批上市的有自主知识产权的新药,仿制药中包括了紫杉醇白蛋白等多种首仿药(也就是专利药专利过期后,第一个获批上市的仿制药)这类药品因为有助于解决新药的可及性问题,也是政策鼓励的对象,往往有1年的市场独占期,可给企业带来可观收入。

从目前情况看,丁苯酞的化合物已于2021年过了专利保护期,其市场也面临来自仿制药的竞争。而在仿制药领域,销售额好的首仿药也势必迎来更多竞争者,受集采等新政影响,利润摊薄只是时间问题。

石药集团无疑是重视研发的。

早在1990年代,石药就开始研发丁苯酞了,最终投入金额达到3.5亿元,耗时12年。而且石药集团还在组织架构中专门设立了研发创新药的设计部,2010年代初每年支付给1500人研发团队的薪资就有1.5亿元。彼时,全国数千家药企研发投入总和才30亿元,这对很多着急赚钱的药厂来说,是不可想象的。

后来丁苯酞也确实不负众望。2004年获批上市后,年销售额从最初的千万元级别一路增长到了65亿元的水平。

然而,时过境迁,在新药研发进入“硬碰硬”拼杀阶段的今天,这样的财富故事还能重新上演吗?

从目前该公司的研发管线看,尽管石药集团也覆盖了绝大部分的热门靶点和领域,但是很多处于研发早期或刚拿到临床批件,鉴于新药研发本身风险高、周期长、投入大的特点,未来是否会有新的重磅新药推出仍然是充满悬念的事情。

而且他们涉及的管线越热门竞争也越激烈,是否会重蹈同质化竞争,产能过剩的覆辙也值得警惕。

更重要的是,一家药企的成功,能在多大程度上推动整个石家庄医药产业的发展?

根据业界对石家庄产业的分析,石家庄仍然存在产业附加值偏低、创新能力总体不强等问题。在整体产业布局设计上,也需要官方的更多统筹。

《石家庄生物医药产业高质量发展对策研究》一文直言:“石家庄必须跳出格子”,重新审视当前对生物医药产业的定位,站在更高的层面统筹产业的生态体系、价值链条与发展模式,同时也需要再打造创新资源服务平台、以大产业视角整合打造创新资源服务平台等方面发力。

这意味着,石家庄医药产业的发展,还需要更多当地政府政策上的支撑。

就在前不久,石家庄市印发了《关于支持新一代电子信息产业和生物医药产业率先突破的若干措施》,宣布支持生物医药产业的发展。在石家庄布局生物医药研发及产业化、做中药改良型新药的企业,有望拿到最高1.2亿元的奖励。

这在全国范围内也是很高的水平,可见决心之大。

时隔20年,石家庄又一次向“药都”进发,未来的路还有很长。