01

十强城市,再次洗牌

继两年前南京首超天津跻身第10城之后,全国十强城市格局再次生变。

作为全国经济总量最高的城市,“十强城市”往往都是省域经济的佼佼者,代表着各自区域的天花板。

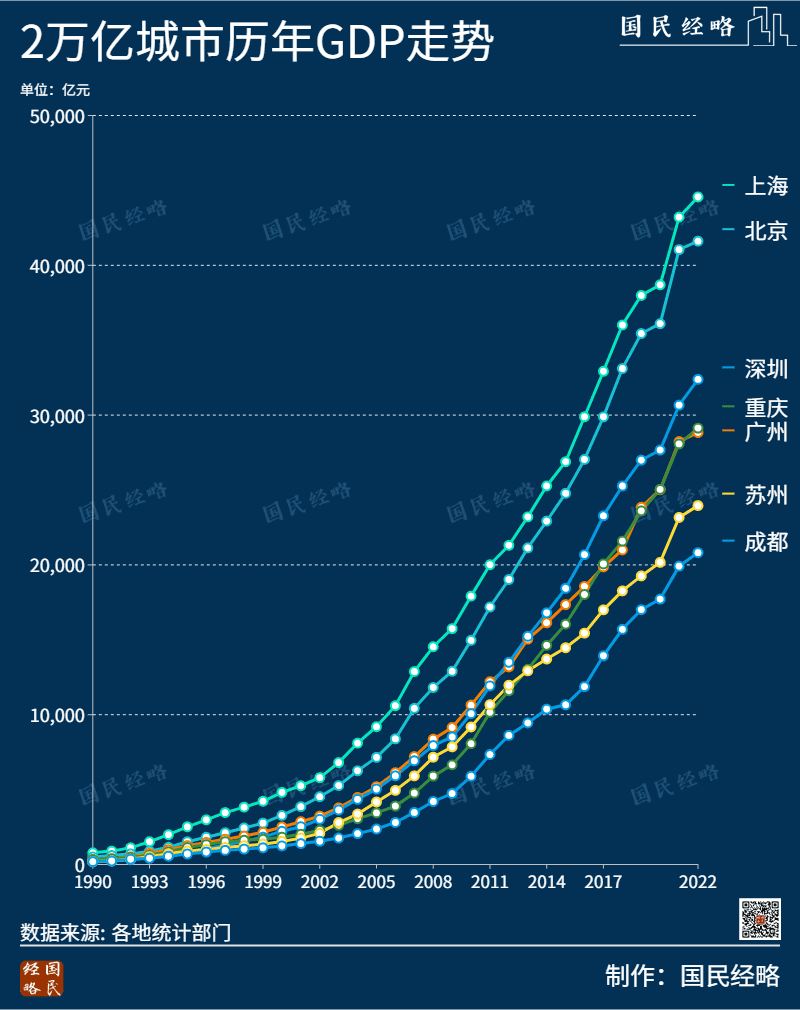

经受住最严疫情冲击,上海经济一路强势反弹,虽然实际增速仍未转正,但年度GDP得以反超北京,最终守住了中国经济第一大市之位。

与京沪你追我赶相比,重庆赶超广州,跻身GDP第四城;武汉反超杭州,重回经济第八城,无疑更值得关注。

这背后的主导因素同样是疫情。从年头到年尾都备受疫情冲击的广州,最终被重庆以微弱优势赶超。

而在后疫情时代,武汉经过两年的强势“回血”,终于再次反超杭州。

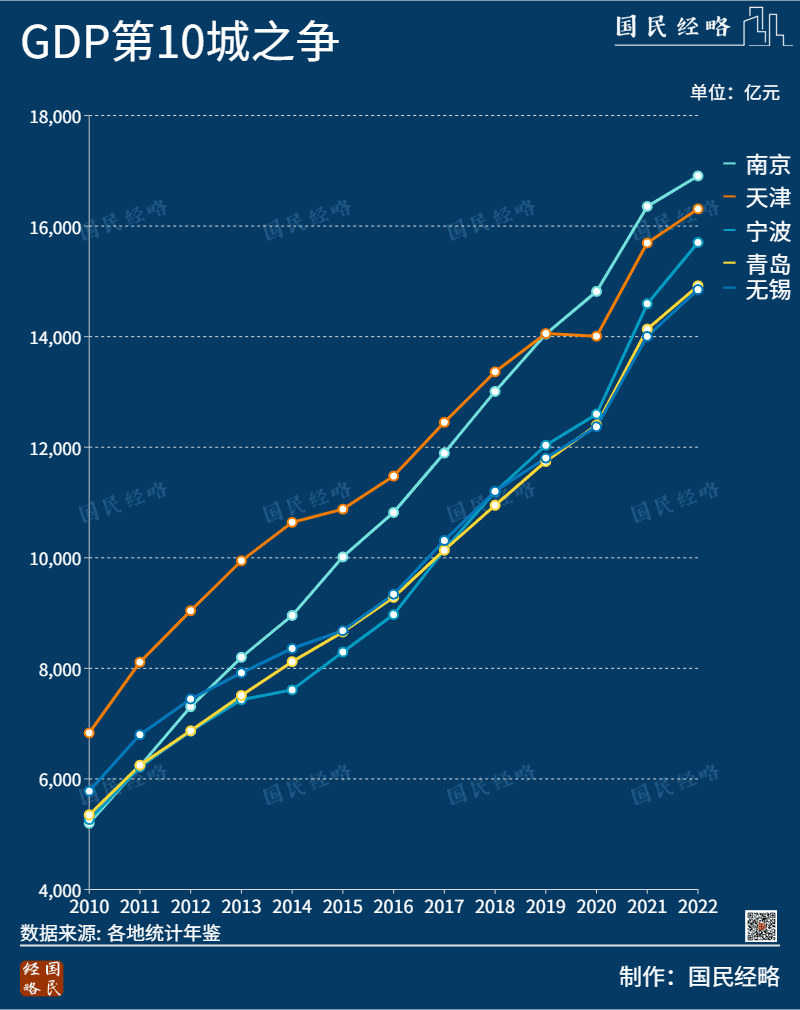

与此同时,南京仍旧是TOP10城市守门员,用了两年时间,天津仍未能完成突围,且面临宁波、青岛、无锡等新势力的追赶。

值得关注的是,成都首次跻身2万亿俱乐部,成为内地第7个2万亿城市。

GDP突破2万亿,相当于超过世界上3/4的国家和地区,葡萄牙、新西兰、希腊、捷克等国都低于这一水平。(参阅《中国经济第一大省,离全球第一省有多远?》)

当万亿GDP城市多如牛毛之后,2万亿或将成为城市竞争的新起点。

02

上海,靠什么守住第一大市?

北京GDP,正在无限逼近上海。

受史无前例的最严疫情影响,上海半年度GDP一度被北京赶超,“中国经济第一大市”即将易主的说法不绝于耳。

然而,到了全年,上海GDP总量达到4.45万亿,而北京为4.16万亿,上海对北京的领先优势,非但没有收缩,反而有所扩大。

京沪GDP在半年度的暂时易位,原因在于疫情,一旦疫情影响消退,经济迅速 “回血”并不令人意外。

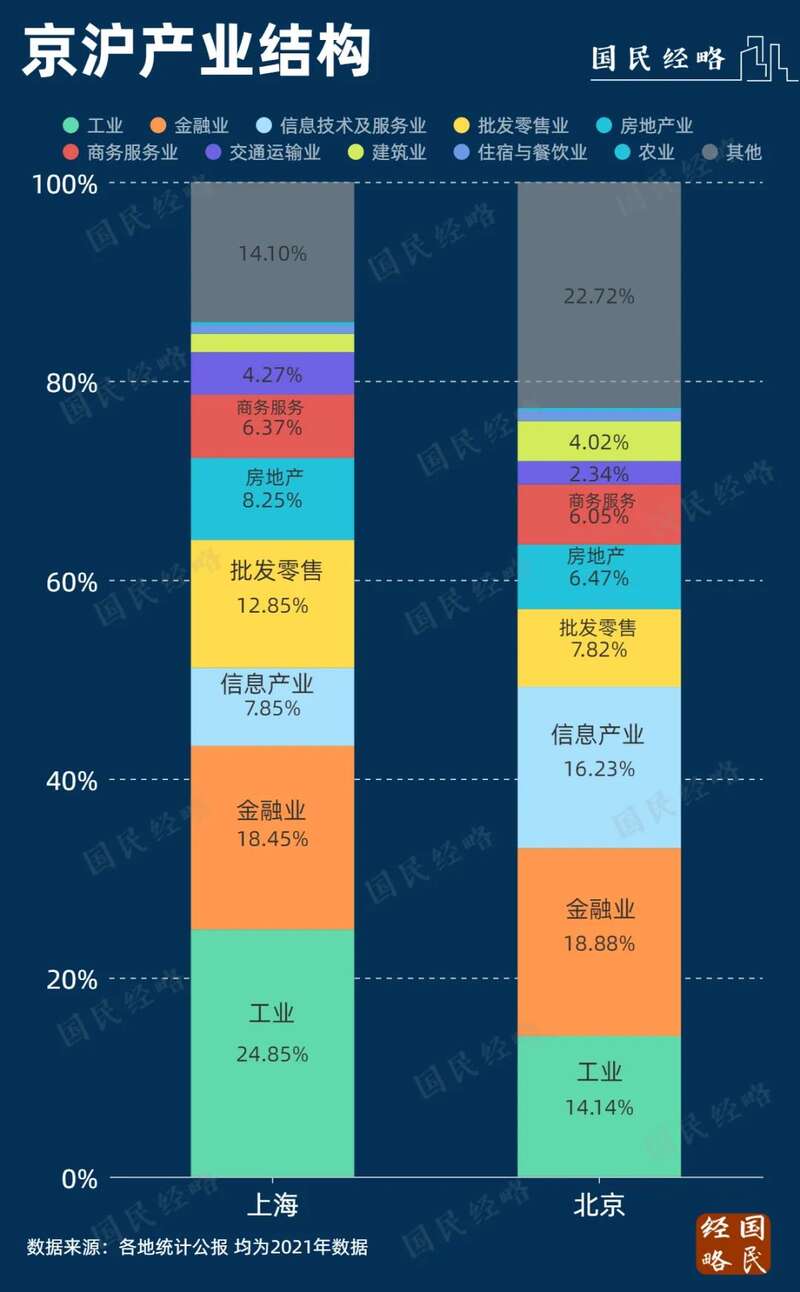

更何况,作为国际经济、金融、航运、贸易和科技创新中心,上海的经济韧性超乎想象,比作为强省会的武汉,更是有过之而无不及。

一方面,作为主力的金融、互联网等高端服务业受疫情影响更弱。

数据显示,上海金融业同比增长5.6%,信息产业同比增长6.2%,成为稳经济的最大贡献者。

另一方面,作为中国工业第一大市,上海高新产业呈现了更强的抗压韧性。

数据显示,上海全年工业总产值同比为-1.1%,但战略性新兴产业却大增5.6%,新能源汽车、生物医药、集成电路是其中最大的贡献者。

值得一提的是,北京虽然疫情形势严峻程度不及上海,但一波又一波偶发疫情的冲击在所难免。

更关键的是,作为前一年增长助力的疫苗制造业,大幅萎缩,带动工业增加值下滑16.7%,从而对经济形成一定拖累。

要知道,2021年在新冠疫苗全民接种的背景下,坐拥科兴、国药两大疫苗巨头的北京,医药制造业一度大增2.5倍,但2022年疫苗接种减少之下,医药制造业出现腰斩。

虽然北京未能实现历史性跨越,短期突破的可能性也不大,但北京经济无限逼近上海,则是大势所趋。

03

北上广深,变“北上深渝”?

广州、深圳、重庆、苏州,第三第四城之争一直都相当白热化。

数据显示,2022年,重庆GDP为2.91万亿元,广州为2.89万亿,重庆超过广州,跻身第四城。

重庆赶超广州,北上广深是否就此变成“北上深渝”?

恐怕不会。且不说2022年区域经济受到疫情这一超预期因素的扰动,广州的疫情横跨了年头和年尾,论冲击力度之大、持续时间之长,都远超重庆。

在2023年全面拼经济的背景下,广州各区普遍将增速目标定在6.5%乃至7%,未来反超重庆,并非没有可能。

同时,一线城市看的不只是经济总量,更涉及综合实力、人均水平及在国家战略中的定位,更核心的是有无强大的世界级城市群作为依托。

这也是为何迄今只有北上广深四大一线城市的原因所在。

当然,重庆到底是一个省还是一个市,本身就存在争议。

且不说重庆本身是省级的直辖市,而广深成杭只是副省级城市,至于苏州、郑州、长沙、合肥等只是普通的地级市。

单从体量上看,重庆城市面积高达8万多平方公里,常住人口超过3200万人,双双超过台湾省,说是中等省份并不为过。

相比而言,重庆的主城都市区,更适合作为同等的对比对象。

重庆主城原本只有中心9区,2021年扩容到21区,覆盖了一半以上的区县,常住人口超过2100万人。

以主城都市区来看,重庆主城GDP总量超过2.1万亿元,与成都基本相当,低于苏州,也远低于广州深圳。

无论如何,重庆虽然与一线城市相距甚远,但仍是不折不扣的强二线城市。

04

第8城,再次易主

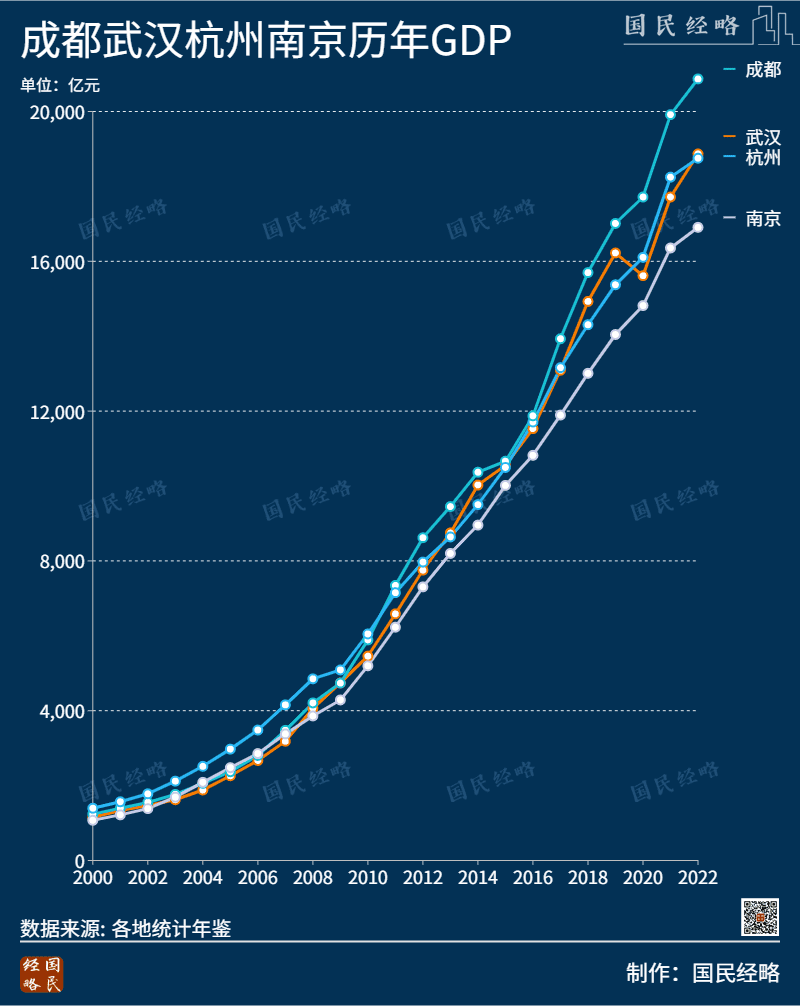

武汉反超杭州,第8城易主。

最新数据显示,2022年,武汉以1.88万亿的GDP总量,反超杭州的1.87万亿,重回GDP第8城。

之所以说是“反超”,是因为2020年,受大规模疫情冲击,武汉GDP出现了改革开放以来首次负增长,经济总量被杭州赶超。

后疫情时代,武汉为“夺回失去的三个月”,用了整整两年时间,才最终回到原来的位置。

当然,这并不意味着武汉与杭州的GDP之争就此尘埃落定,两城“你追我赶”的态势还会持续。

从城市定位来看,武汉是9大国家中心城市之一,也是全国首屈一指的强省会,横跨长江中游城市群及中部崛起两大国家战略,且作为准超大城市而备受瞩目。(参阅《未来10年,中国城市8大趋势》)

与之对比,杭州虽然不是国家中心城市,离超大城市仍有距离,省会首位度不及武汉,但作为数字经济的引领者,在全国的地位举足轻重。

从产业结构来看,武汉以制造业为主,以汽车制造、光电子信息、生物医药、钢铁机械为主要支柱,其中光电子信息作为战略性新兴产业,在全国都有相当大的领先优势。

与之对比,杭州则是不折不扣的数字经济第一城。从电商之都到直播之都再到数字经济之都,杭州享尽了新兴产业的风头,但制造业作为高质量发展的短板同样突出。

从企业实力来看,无论是世界500强企业、中国500强企业、上市企业还是专精特新、单项冠军等企业数量,杭州都与广州不相上下,远超武汉,竞争力相对更强。

可以说,武汉强在战略地位及高新制造业,杭州胜在数字经济,未来两城齐头并进,将是大概率事件。

05

天津,何时重返前十?

中国十强城市格局,并非一成不变。

从历史周期来看,过去40多年来,十强城市中,只有京沪岿然不动,广州、深圳、重庆、天津都曾经跻身第三城。

从变局来看,最突出的当属天津、沈阳、大连等城市的退出,以及深圳、武汉、杭州、南京的后来居上。

其中,天津一度作为第三城而存在,“京津沪”之名可谓无人不知无人不晓。

然而,近年来,天津从与广深对簿“第三城”,再到被南京历史性赶超,不仅跌出了十名之外,而且面临宁波、青岛、无锡等后来者的追赶。

根据最新统计数据,2022年,天津GDP为1.63万亿,而宁波达到1.57万亿,差距只有600亿左右。

同处北方的青岛,2022年GDP逼近1.5万亿,与天津的差距从最高2000亿以上,收缩到目前的1391亿。

过去几年,宁波、青岛GDP增速一直高于天津。如果GDP不能强势反弹,天津面临被宁波乃至青岛赶超的风险。

当然,这背后与经济普查挤水分、天津港事件导致石化产业大整顿等因素不无关系,但天津本身的产业结构则是主要症结所在。

天津以石化、钢铁为主要支柱,而宁波在石化产业之外,汽车及零部件、新材料、高端装备等高新产业蒸蒸日上。

这两年,天津也在奋起直追,不仅重提“制造业立市”口号,而且航空航天、信创、新能源、生物医药等新兴产业开始崛起。

未来,谁能晋级,谁会掉队,仍旧值得关注。