虽然新能源板块不算是涨幅居前的行业,但是很多业内人士都看好2023年中国新能源行业的发展。

比方说光伏板块,硅料价格腰斩,带动整个产业链的产品价格回调,组件价格从去年下半年的2元/瓦以上跌到了1.5元/瓦左右,这将极大刺激行业中下游的发展。

因为无论是央国企还是工商业业主,大家采购光伏组件用来发电的时候,都希望前期投资更低,这样同样的电价,回报率更高。

而风电行业经历了一段时间的低迷,也有望在2023年迎来复苏。

输配电行业也有望迎来大发展。

这个月,国家电网董事长、党组书记辛保安表示,2023年将加大投资,其中电网投资将超过5200亿元,再创历史新高。

这将利好一大批输配电上游的装备制造企业。

我们知道过去一两年,中国很多行业发展受到限制,除了疫情因素之外,另一个原因是大宗商品价格过快上涨,抬高了整个供应链的价格,抑制了终端需求。

其中有一大类原材料的价格波动影响最为明显,也就是——矿产资源。

比如碳酸锂价格搞得电动车上下游鸡飞狗跳,多晶硅价格搞得光伏下游装机无欲无求。

虽然2022年,电动车和光伏的发展都再创佳绩,但是我们知道,如果不是矿产资源“大闹天宫”,整个行业发展还能更上一层楼。

如果说接下来40年,中国走向碳中和的道路上,有没有什么值得我们担心的事情,那么最大的担心可能就是矿产资源的问题。

因为技术的问题、市场的问题,这些都是人可以解决的问题。

老天爷赏不赏饭吃,人说了不算。

从煤到石油,从稀土到非金属矿产,国境线内有就是有,没有就可能受制于人。

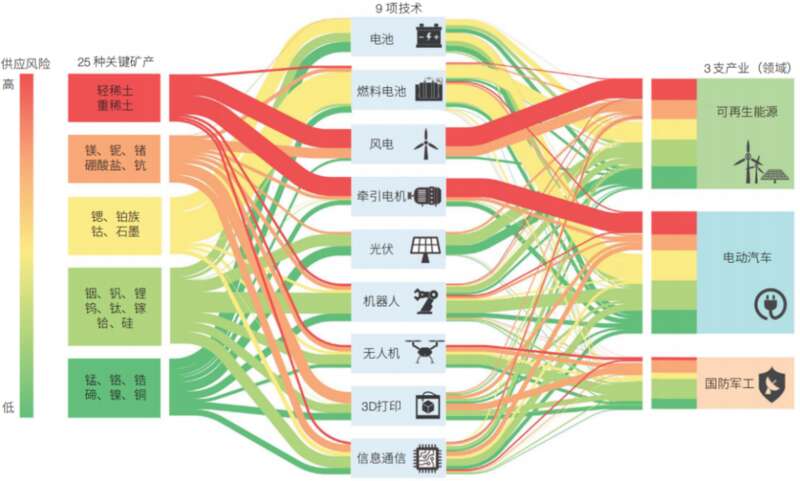

看下面这张图,各种矿产错综复杂地应用于各类重要产业,其中最主要的是可再生能源、电动车和军工。

欧盟系统梳理的关键矿产-核心技术-新兴产业

我们把这种对经济社会发展和国家安全至关重要,但由于供应短缺存在风险,或者中国具有一定优势,能对全球供应产生较强影响力的矿产资源,统称为“关键矿产”(Critical Minerals)。

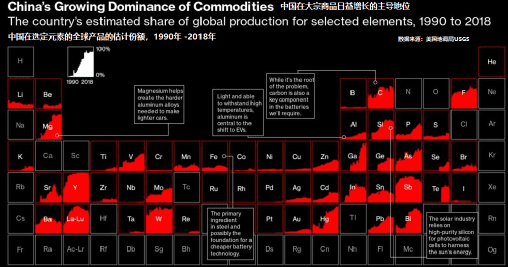

从静态的角度来看,如果我们跟其他国家横着比,中国在很多矿产元素方面有一些得天独厚的优势。

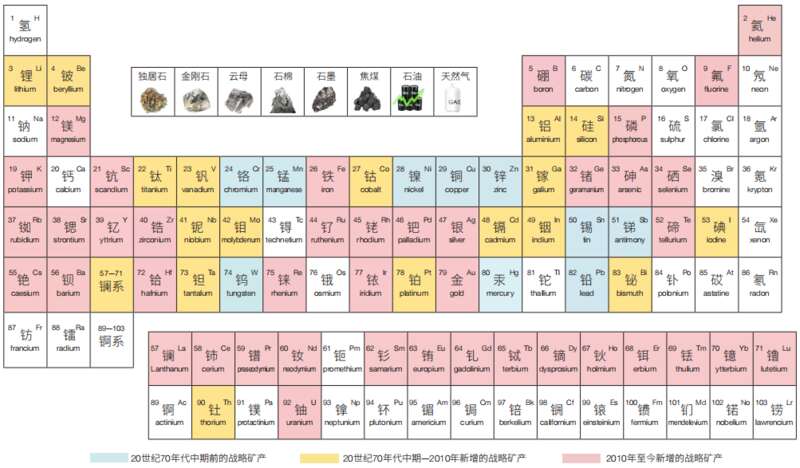

拉出一张元素周期表,图中红色的部分就是1990~2018年间,中国在各类元素产品方面的估计份额,部分元素份额提升是很明显的。

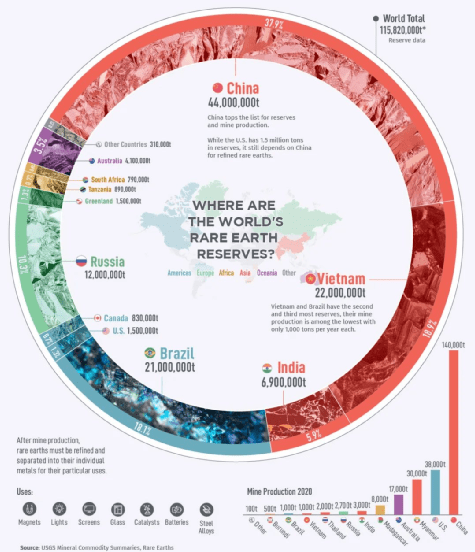

比方说钨矿,全球储量370万吨,中国占了190万吨。

很多人还知道中国是稀土大国,中国是全世界唯一拥有全部17种稀土资源的国家。全球稀土开采中国占60%,稀土加工中国占比超过80%。

稀土出口甚至是我们面对海外制裁时可以备选的一张王牌。

比如制造一架美国F-35战机,需要消耗417公斤稀土。

比起4成左右的稀土储备,中国的稀土加工能力占到了全球的8成以上。

很多国家也有稀土矿,比如美国,没有冶炼分离产能,开采稀土以后要送到中国加工再运回去。

面对这种情况,欧美国家当然不高兴。

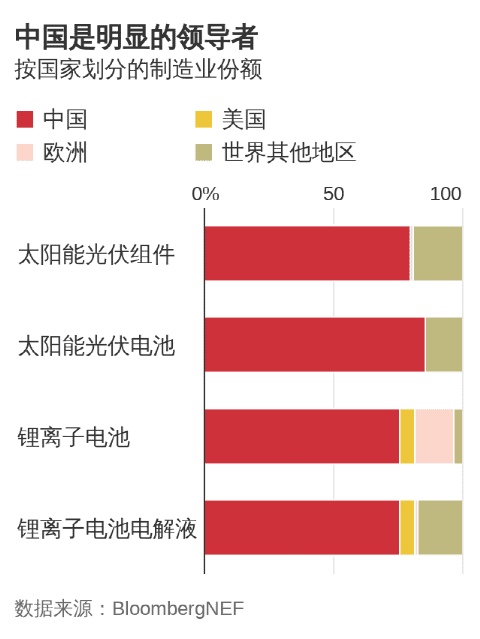

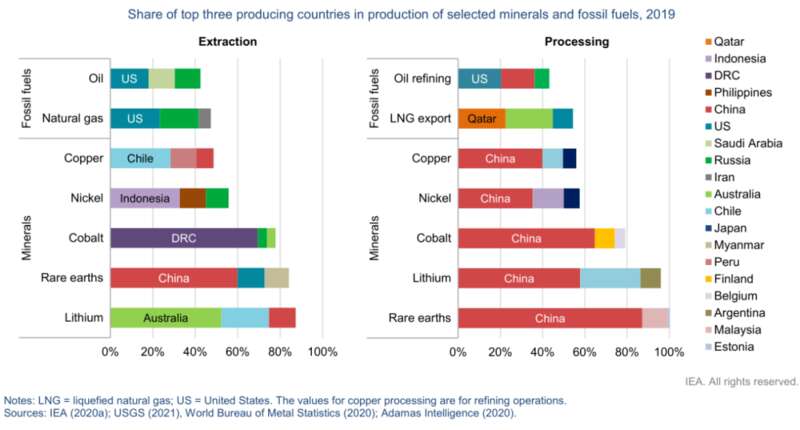

1月17日,《华尔街日报》发文《中国在绿色能源供应链中的垄断地位值得留意》,指出全球可再生能源供应链是“多么的集中”。

过去我们经常说,石油集中度很高,但其实原油开采和加工的前三大国家占比只有四成多一点。

而铜、镍、钴、稀土、锂的开采和加工,前三大国家集中度基本都在50%以上,其中红色的是中国。

最近矿产行业就出了一则大新闻。

瑞典发现了欧洲最大的稀土矿床,含有超过100万吨稀土氧化物。

欧洲人乐观地估计,这一发现会帮助欧洲减少绿色转型过程中对进口原材料的依赖,尤其是对中国的依赖。

但是瑞典国有矿业公司LKAB的CEO说,需要等待10~15年时间,这些原材料才能进入市场。

这则新闻也揭开了一则残酷的事实:

无论是谁(包括中国),想要实现能源转型,未来都可能面临矿产资源紧张的问题。

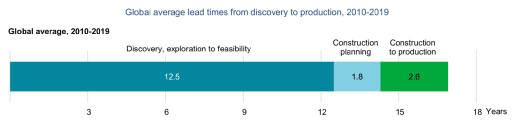

其中一个重要原因就是,开矿太慢太慢了。

国际能源署统计了2010-2019年,全球矿产的平均前置时间为16.9年。

也就是一个矿从勘探、规划、建设到投产的平均时长。

澳大利亚的锂矿开发快,也需要4年,红土镍矿(比如印尼的)则需要19年左右。

一个人从今年开始生孩子,另一支队伍同时去勘探。等到孩子上大学,这一个矿能开出来。

就是这么慢,急不得。

如果照碳中和目标推进的话,即便是我们中国,有一些稀土资源已探明的储量都会存在明显缺口。

比起满世界找石油,接下来的40年,中国需要满世界找矿。

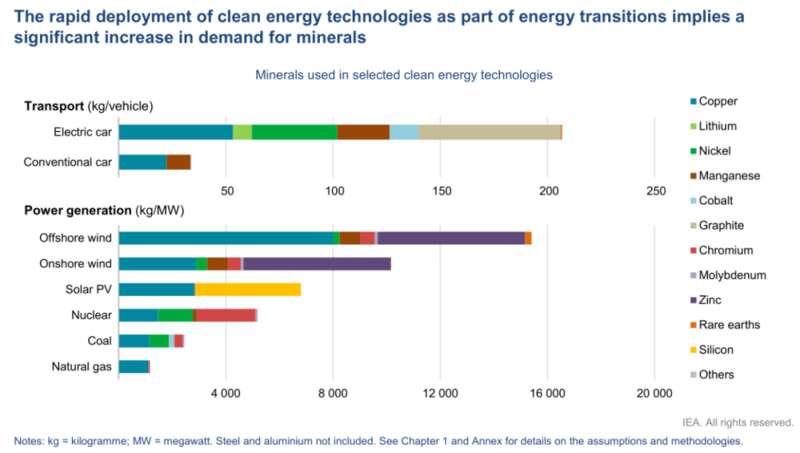

我们用一张图来说明问题。

你知道烧煤发电和烧油开车是两大碳排放源。

要实现碳中和,就要实现低碳甚至零碳发电、低碳甚至零碳交通。

做成这两件事,都非常“吃”矿。

来看这样一张图,上面是电动车VS燃油车,下面是各类各类发电形式,它们消耗各类矿产资源的数量。

生产一辆电动车消耗的矿产资源,比如铜、锂、镍、锰、石墨等,总计超过200公斤,而传统汽车只有30~40公斤左右。

一辆电动车,按30万公里总里程寿命来计算,相当于平均跑每公里消耗0.6~0.7克矿产。

生产1兆瓦(1000千瓦)的海上风机,需要的矿产超过15吨,其中包括8吨的铜、5~6吨的锌。而煤电对矿产的需求不超过3吨,天然气发电只有1吨左右。

一台海上风机,按照1兆瓦装机×每年2500小时发电小时数×25年寿命,能发出6250万度电,相当于发1度电要消耗超过0.24克矿产。

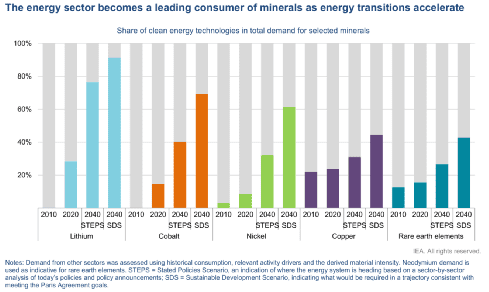

我们知道锂、钴、镍、铜这些都是新能源领域要用到的重要金属,但是目前能源行业对这些金属的需求量,在它们各自的全球总需求中占比还没有这么高。

未来会出现剧变。

2015年,全世界195个国家通过了《巴黎协定》,这份文件是全世界共同应对气候变化领域最重要的一份文件。

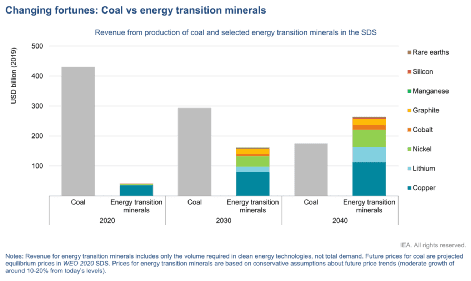

国际能源署预计,接下来如果想要实现《巴黎协定》中的气候目标,也就是自工业革命以来,控制全球平均气温升高不超过2℃,那么整个能源行业对锂、钴、镍、铜、稀土的需求,到2040年都将超过4成,有的甚至超过9成(锂)。

总体来说,2040年新能源需求的矿物总量将增加4倍。

预计2040年全球能源转型所需要的矿产总价值,将超过当年生产的煤炭总价值。

所有主要国家都意识到了这个问题的重要性。

1月初,自然资源部部长表示,要突出紧缺和大宗战略性矿产,全面启动新一轮战略性矿产国内找矿行动。

此前召开的中央政治局会议在审议国家安全战略时提出,确保能源矿产安全,这是第一次把矿产安全和能源安全并列,把矿产安全上升到国家战略。

欧美国家都在筹划结盟,来解决过度依赖中国矿产资源供应的问题。

从特朗普到拜登,不到6年时间,美国4次签发总统令,要强化关键矿产和供应链安全问题。

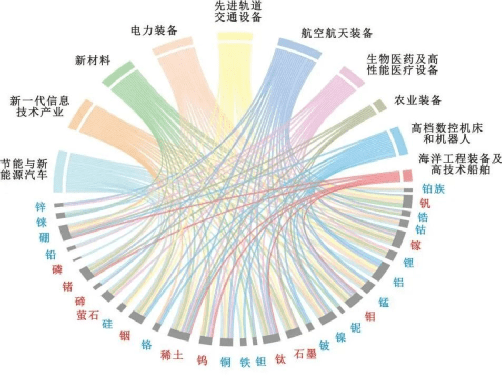

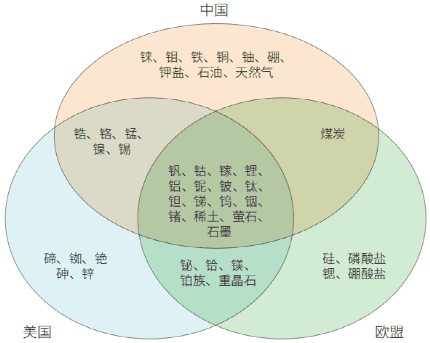

打开元素周期表,过去半个世纪,随着战略性新兴产业快速发展,各国关键矿产包含的元素范围也越来越大,迄今已有近80种矿产矿物。

具体到不同的国家,关键矿产的定义不尽相同。

比方说中国,你能看到铜、铁这样的大宗金属也成了“关键矿产”。

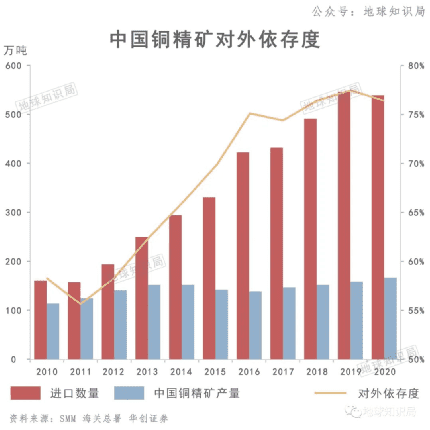

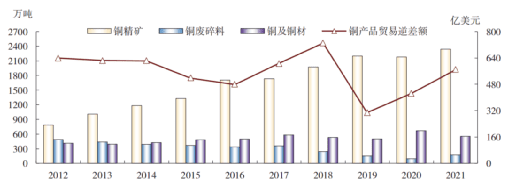

很多人觉得中国应该不缺铜。

但实际上我们的铜矿产量满足不了国内冶炼铜的庞大需求,中国铜精矿对外依存度超过70%。

中国2021年铜产品贸易逆差超过500亿美元。

一部分原因是,中国铜矿床品位多数比较低,也就是铜矿中杂质多,铜金属质量分数较小。

而且中国的铜矿资源组成很复杂,很多还是伴生矿。

也就是说一个矿里包含很多种矿物元素,比如铜-镍、铜-铅-锌矿等。

长在赤铁矿上的黄铜矿

铜的供给缺口问题是我们需要重点关注的。

大家都知道未来要大建光伏、风电、储能。

但为了把这些电输来送去,还需要大规模建设电网,而电缆需要用到大量的铜和铝,它们占到了电网总投资的20%。

国际能源署预计到2040年,电网建设扩张对铜和铝的年需求将从1500万吨增长到2500万吨以上。

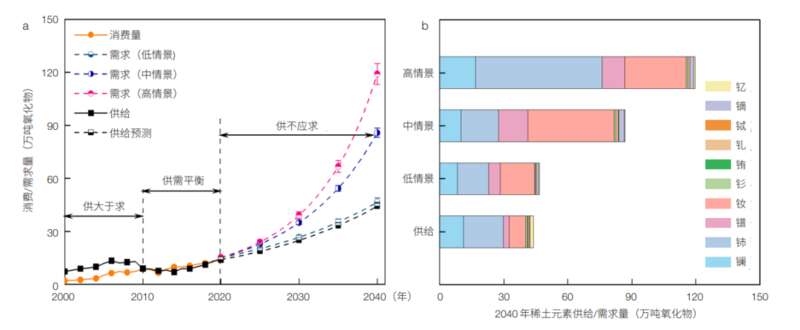

再比如,镨、钕、钆、镝这4种稀土元素,会应用在在节能家电、电动汽车、风机、储氢领域,所以它们未来需求会快速增长。

预计2021~2040年,它们的累计需求量分别达到101.6、301.5、8.5、21.0万吨,是此前20年累积消费量的7倍以上,到时候就会出现资源短缺的问题。

中国地质科学院的专家们测算,即便是在“2040年低需求情景”的背景下,稀土元素的供给也不能完全满足,而高需求情况的缺口就更大了。

其中镨、钕、镝的缺口可能达到80%以上。

所以现在你是不是理解了全面启动新一轮战略性矿产国内找矿行动,这件事有多重要了。

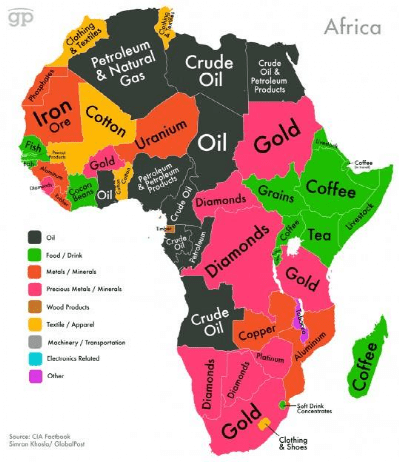

除了国内供给,中国还需要进一步扩大从缅甸等东南亚国家,以及非洲等地的矿产资源进口。

但对于缺矿这件事儿,我们也不用过于悲观。

因为人们还在不断发现新矿。

比如铜,全球铜矿资源“越采越多”:2011~2021年,全球铜资源储量反而增长了27.5%,达到8.8亿吨。

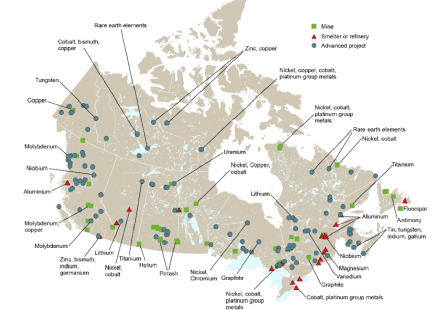

号称要跟美国组建关键矿产联盟的加拿大,也在充分挖掘本土的各类矿产资源。

这对我们来说未必是一件坏事。

如果美西方试图联合起来,打造自己的稀土和矿产供应链,那么中国将能进一步充分利用本土的稀土和矿产资源,大力发展新能源产业。

另外,未来新能源相关的矿产资源回收能力进一步提升,也能满足我们的一部分需求。

现在中国已经有锂电回收领域的上市公司实现了盈利,说明这种商业模式是成立的。

春节前刚刚发布的《新时代的中国绿色发展》中就指出,2021年,中国废钢铁、废铜、废铝、废铅、废锌、废纸、废塑料、废橡胶、废玻璃等9种再生资源循环利用量达3.85亿吨。

未来,中国的矿产和资源回收领域都会是打通碳中和大动脉的关键领域。

这里将蕴藏着无数新的机会,等待着有心人的发掘。