本文来自微信公众号:氨基观察(ID:anjiguancha),作者:方涛之,原文标题:《百亿美金市值归零,高开低走的iPSC》,题图来自:视觉中国

曾几何时,人们对iPSC领域充满期待。

以至于,iPSC先驱公司Fate,产品仍处于早期临床、成药性未被验证时,投资者就愿意重金押注。巅峰时期,Fate市值曾一度超过百亿美金。

只是,在创新药领域,未成熟的果实向来难以轻易采摘,iPSC领域也是如此。

Fate的辉煌,来得快去得也快。在产品临床数据表现平平、合作伙伴退出赌局等多重因素影响之下,Fate市值如今只剩下5亿美金,曾经的百亿美金市值近乎归零。

Fate的陨落,并非个例。2023年以来,Fate之外还有两位玩家,放弃或部分放弃iPSC衍生的细胞治疗产品。

这些玩家相同的命运背后,反映了同一问题,iPSC作为一个尚未成熟的技术,距离成功还有很长的路要走。

2023年,对于iPSC赛道来说,或许是图穷匕见,刺破泡沫的一年。

iPSC狂想曲

iPSC(诱导性多能干细胞)令药企着迷的点在于,其能够将复杂的细胞疗法简化,从而产生更高的商业价值。

大家知道,大多数细胞疗法面临的痛点,是需要基于患者自体细胞进行“按需定制”:这导致,每个患者自己的细胞必须被提取出来,在体外进行基因改造,然后输送回患者,整个过程费时费财力,存在可及性、可负担性等诸多问题。

iPSC恰恰可以解决这一痛点。iPSC可以分化成具有不同功能的细胞,例如,分化为人体卫士T细胞,或NK细胞,甚至是更多品类细胞。

而且,由于iPSC具有无限复制能力,具备低成本、批量生产的可能,能够源源不断的为我们提供“武器”。

很显然,iPSC衍生的细胞疗法,具备两大特点:

其一,有潜力成为低价的现货型细胞疗法,这是大部分细胞疗法的痛点。

其二,能够搭配各种基因和蛋白工程工具的排列组合,构建丰富多样的武器库。

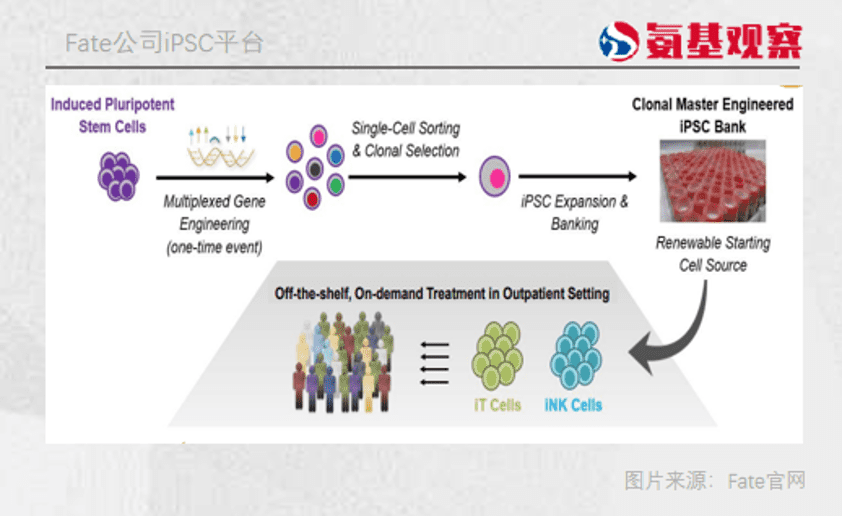

iPSC领域的先驱Fate公司,便基于此构建了令人着迷的故事。

在Fate描述的故事中,其通过建立的iPSC平台,可以使得主细胞系成为细胞治疗产品的骨架,未来细胞治疗产品的生产会如同单抗生产一般简单。

据Fate公司预计,其iPSC平台产生的细胞疗法,上市后售价预计为2-3万美元。比起CAR-T细胞疗法动辄四十万美元的售价,降低了近二十分之一。

毫无疑问,相比于因为高价而无法放量的CAR-T细胞疗法,低价的Fate产品所带来的想象空间极为广阔。

另外,基于iPSC平台,Fate还布局了一系列iPSC衍生NK细胞、T细胞产品,看起来没有“边界”。

催生投资热潮

当然,再好的故事,也需要“背景”支撑。

虽然Fate是iPSC领域先驱,但在2013年上市后,一直无人问津,市值常年徘徊在几亿美元。

直到2017年,CAR-T疗法获批上市,细胞治疗逐渐进入舞台中央,Fate和它所讲述的低价细胞疗法的故事,开始被更多的药企和投资人所关注到。

连大药企强生也忍不住动心。2020年4月,强生向Fate公司预付了5000万美元,同时还对其进行了5000万美元的投资,里程碑付款高达30亿美元。

不过,这还未彻底点燃Fate。对于一款药物来说,能够降本固然重要,更重要的是有效性和安全性。作为一个新兴技术,iPSC衍生的细胞疗法究竟有没有效果,谁也不敢保证。

直到2020年12月7日,Fate在2020年ASH年会上,公布了靶向CD16的iPSC NK细胞疗法FT516的临床数据,事情才开始改变。

FT516联合利妥昔单抗用于复发/难治性B细胞淋巴瘤患者的临床中,4名患者的客观缓解率达到75%,其中2名达到完全缓解。

安全性上,4名可评估患者均无任何严重不良反应,CAR-T中可能出现的细胞因子风暴和神经毒性,都未出现。

既有大药企的加持,又有看起来不错的初期临床数据,使得Fate成为华尔街眼中的明星biotech。2021年1月,Fate公司市值一度冲上百亿美元。

爆火的不仅是Fate,还有iPSC赛道。海外,百时美施贵宝、Century、7Cytovia等多个玩家加入竞赛,国内加科思、赛元生物、艾凯生物、再凌生物、济因生物等选手也不甘落后。

看起来,iPSC衍生的细胞疗法大战一触即发。

百亿美金市值“归零”

不过,盛极始衰是规律。Fate的辉煌,来得快去得也快。

2021年1月开始,Fate股价一路下行。究其原因,一方面是Fate公司前期估值过高。Fate管线中产品均处于早期临床,对于一个未经验证成功的平台,很难说值百亿美元。

另一方面原因在于,随着临床数据的出炉,投资者发现Fate的故事,并没有那么容易实现。

先是2021年8月,Fate公布的临床数据显示,接受NK细胞疗法FT516治疗6个月后,8名获得缓解的患者中有3名患者出现疾病复发或者需要接受其它抗癌疗法。

也就是说,FT516带来的效果缓解不够持久。这意味着,FT516后续能否继续推进存在一定压力。

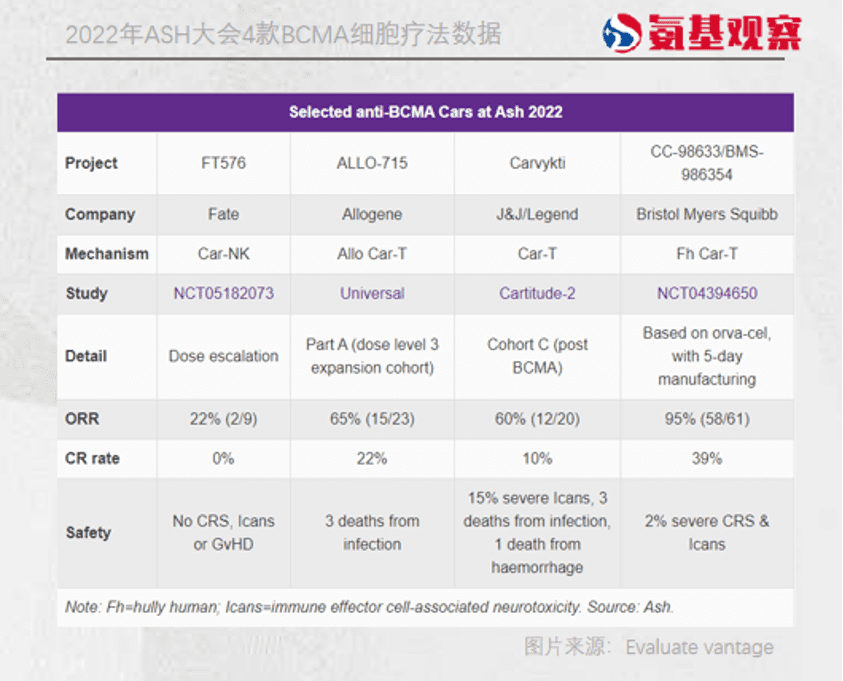

接着在2022年的ASH大会上,Fate带来的FT576和FT819的临床数据再度让市场失望。高盛直言,Fate的产品很难和现有疗法拉开差距,并准备抛售Fate股票。

屋漏偏逢连夜雨。不仅是高盛对Fate失望,就连大药厂强生也是如此。1月6日,强生宣布,选择终止与Fate的后续合作。

这意味着,强生选择暂时退出iPSC衍生的细胞疗法赌局。大药企的一举一动,一向是整个行业内风向标一般的存在。强生的退出,对于iPSC赛道来说,绝对不是一个好消息。

因此,在消息公布后,Fate股价暴跌61.45%。为了维持生计,曾经无比光鲜的Fate,如今只能依靠缩减管线、裁员来维持生计。

目前,Fate管线中仅剩两款产品,市值也仅剩5亿美金。

未成熟果实的常态

短短两年时间,Fate跌落神坛让人唏嘘。

从细胞领域的明星公司,沦落到靠砍管线、裁员维生,其遭遇令人唏嘘不已。不过,Fate只是近期时间iPSC赛道的一个缩影。

就在强生与Fate割袍断义的同一天,另一家iPSC细胞疗法公司Century也宣布裁员25%,并进行管线调整。

1月9日,基因编辑领头羊Editas公司宣布,停止多款在研管线,其中也包括对iPSC-NK细胞疗法项目的投资。

这也不让人意外。iPSC衍生细胞疗法这条道路,绝非一片光明。

一方面,我们目前对细胞疗法的认知有限,加上iPSC领域也是新赛道,要想成功无疑难上加难。

比如,如何确保基于iPSC生成的NK细胞,能够与天然NK细胞有着相同的抗肿瘤潜力,如何减少未分化的iPSC导致恶性转化的风险等问题,都还有待解决。

另一方面,创新药技术蓬勃发展的当下,iPSC优势已不再明显。

过去,投资者对于iPSC衍生细胞疗法的希望在于,其能够提供一种低价的现货细胞疗法。但如今,这道难题看起来双抗也能攻克。

2022年,双抗迎来爆发之年。罗氏的CD3/CD20双抗和强生的BCMA/CD3双抗相继获批上市,其对应的适应症,也正是CAR-T和NK细胞疗法所瞄准的血液瘤。

虽然双抗的效果仍不及CAR-T疗法,但其胜在能够为患者提供一种现货通用的疗法。

与双抗相比,目前来看处于临床早期的iPSC 衍生NK细胞疗法优势并不明显。未来,如果iPSC衍生细胞产品想要在激烈的竞争中分一杯羹,势必要拿出一些差异化的优势出来。而现在这个优势在哪里,还是个未知数。

当然了,我们并不能因为几家公司的遇挫,就给整个iPSC赛道画上一个休止符。毕竟,科学技术的发展,向来是以一种螺旋上升的姿态进行的。

回看当下火热的CAR-T、双抗、ADC技术,哪个不是经过几十年的摸索、无数次失败才成功。对于创新药领域的未成熟果实来说,大起大落才是常态。

本文来自微信公众号:氨基观察(ID:anjiguancha),作者:方涛之