本文来自微信公众号:格隆汇APP (ID:hkguruclub),作者:弗雷迪,原文标题:《年终总结系列之大宗商品:高光已过,需求转向》,头图来自:视觉中国

2022年,是充满挑战的一年!

国际局势风起云涌,能源、粮食等大宗商品价格高企,通胀高烧难退,全球流动性急速转向,引发全球经济、金融市场持续震荡。

反观国内,虽然形势严峻,复杂背景下,中国经济却依然保持强大的韧性与活力,总体延续了恢复发展态势,各行各业在稳住经济的一揽子政策支持下稳步推进。

毫无疑问,中国乃至全球在这一年,都进入了新的发展阶段,会迎来很多新变化,既充满挑战,也孕育很多机会。

一、全球大宗商品:高光已过,预期转弱

2022年全球大宗商品表现虽然分化,但整体远超股票和债券,仅次于大幅加息引导上涨的美元指数,在全球高通胀环境下依旧遵循着美林时钟的投资规律。

总结今年的行情规律,我们发现在滞涨环境下,大宗商品属性占据主导地位,而代表商品属性影响价格的因素还是要回归到供需的讨论当中。

今年集中性上涨行情发生在一季度,其中能源部分单季度涨超35%。主要是俄乌冲突持续发酵,尤其来自原油和天然气的供给压力骤增,从而带动能源价格飙升。下半年全球普遍加息拖累经济需求,衰退预期昭示大宗商品或已进入下行周期。与去年经济恢复驱动截然相反,二季度以来工业金属需求开始收缩。

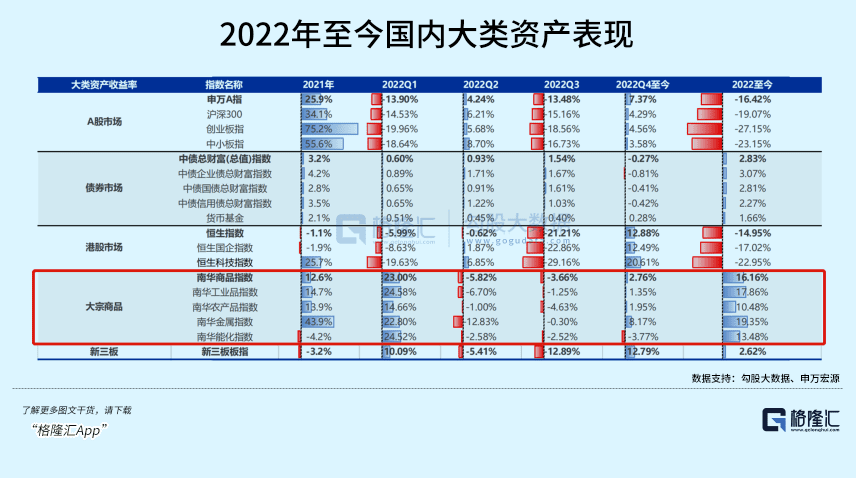

国内大宗商品随着海外商品市场起伏,同时分化也非常明显。

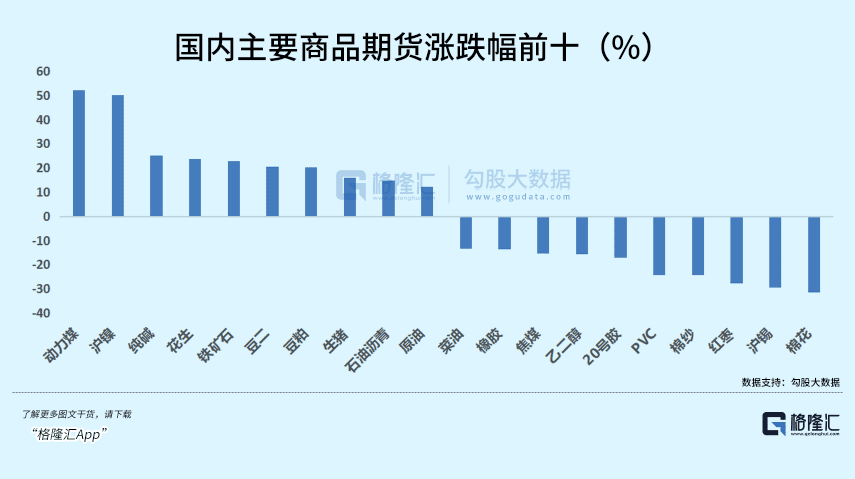

细分品种里,动力煤和镍纷纷涨超50%。国际煤价飙升削弱国内进口需求,在绿电发力不稳定和制造业有序复工的情况下煤炭供应依旧偏紧。较低的库存水平加上俄乌冲突作为催化剂是镍价今年大涨的主要原因,上半年曾一度发生青山集团作为期货空头被逼仓事件。

地产端整体产销整体低迷态势,出口端逐渐下台阶,但制造端和基建景气度延续。8月份以来纯碱期货价格大幅上涨。随着疫情缓解,下游玻璃需求逐渐恢复,但纯碱供应端前有停产检修,后有环保减产,市场供应量锐减。

主要金属和部分农产品去年累计较高涨幅,但供应端未出现较大问题,因此出现了一些回调。猪价开始新一轮上升周期。而像花生、豆类等油料作物则受国际形势主导的粮食安全问题影响,呈现供不应求的态势。

二、能源金属,供需切换

能源与工业金属对经济需求的变化比较敏感,随着地缘政治带来的尾部风险逐渐出清,大宗商品由供给紧缺主导切换为经济需求下行主导,从今年二季度开始,大宗商品结束了自2021年以来的上行周期,开始走下坡路。

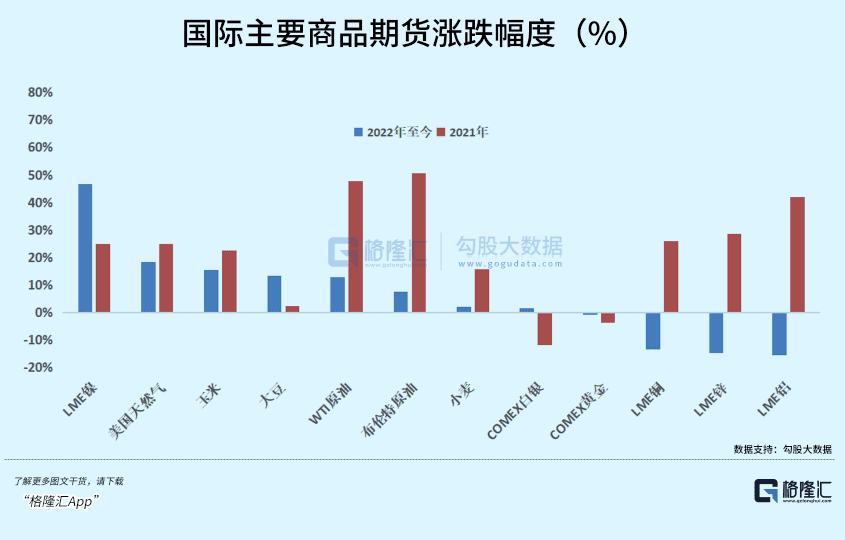

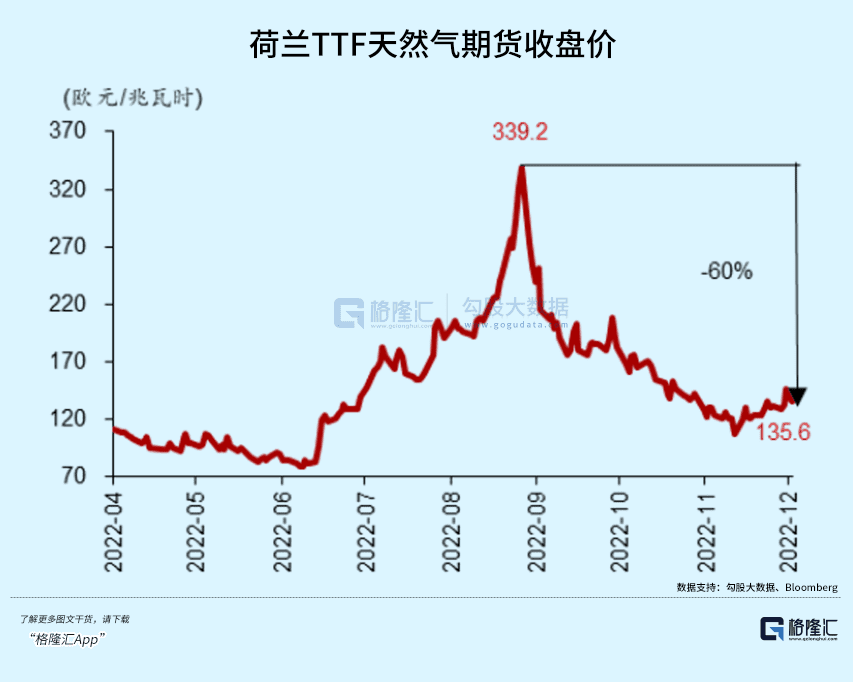

波动最大的无疑是天然气市场,素有“欧洲天然气风向标”的TTF价格走势如同过山车一般。年中北溪1号断流将天然气价格推到历史新高,对比年初涨了4倍多。直到9月份后欧洲得以在取暖季前获得充足库存,价格才有所回落。

美国的液化天然气成为了欧洲的救民稻草,年初至今涨了18.22%,上半年欧洲LNG总进口量大幅增加32%,主要增量来自美国。

到了下半年,全球加息潮下经济衰退预期浮现,需求放缓,大宗商品价格从年中开始见顶回落。

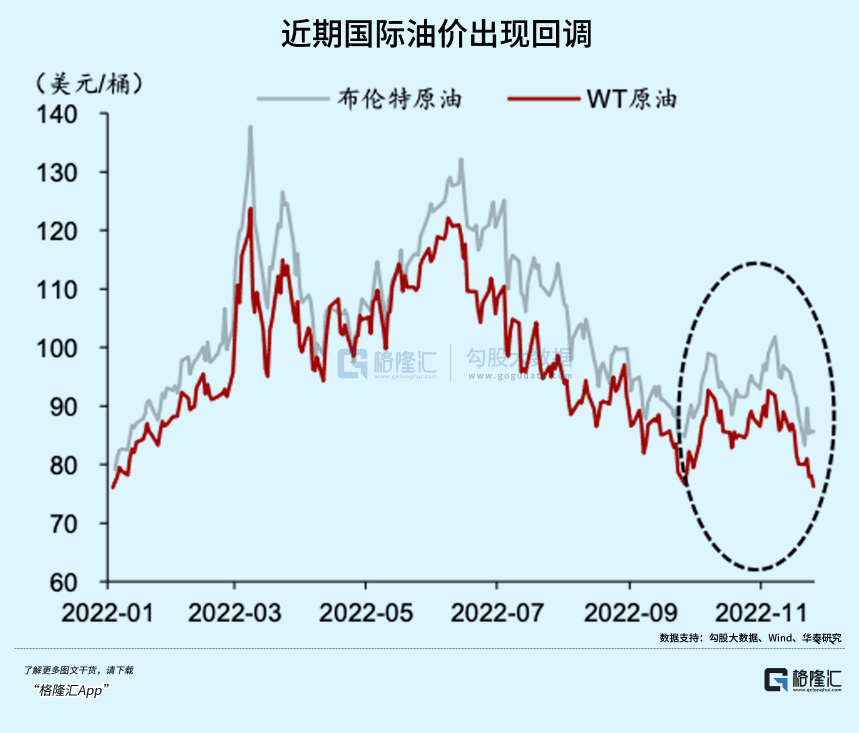

比如国际原油,上半年布伦特、WTI原油涨幅分别达到32.7%,33.62%,下半年却又分别回落了32.5%,23.4%。

年末国内成品油价格调整也出现了三连跌,全面放开后一波疫情感染高峰限制了交通出行等服务性需求,短期成品油需求预计仍会有所扰动。

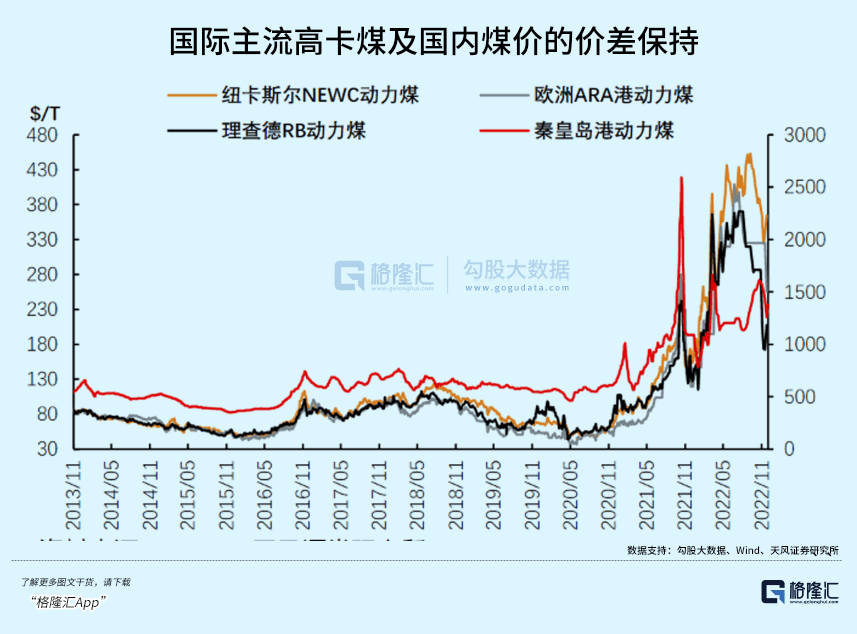

煤炭的供应同样缺乏足够弹性,近几年全球煤炭消费占比不断下降,增加了天然气和清洁能源的消费,加上欧洲对俄罗斯煤炭的全面制裁,转向亚太地区寻求补充,今年国内外煤价价差进一步拉大。

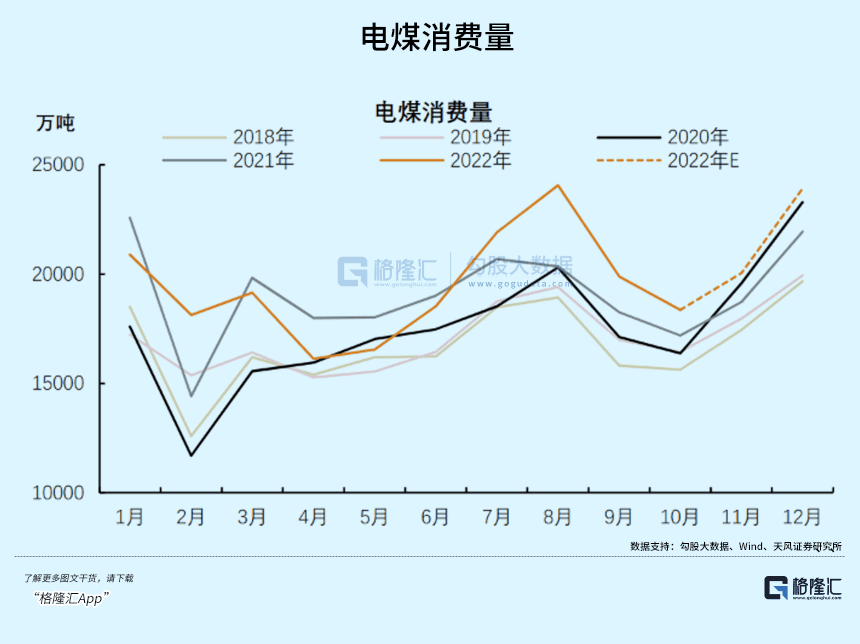

清洁能源基本“看天发电”,使得用电旺季里传统能源需求将长期存在。国内格外重视煤炭保供,提出了很多增产举措,今年1~10月份原煤产量增长了10%,各省份平均日产量相比去年有所提升。煤炭约53%用于发电,今年的几次疫情扰动削弱了用电需求,1~10月份火电发电量同比仅增0.8%。

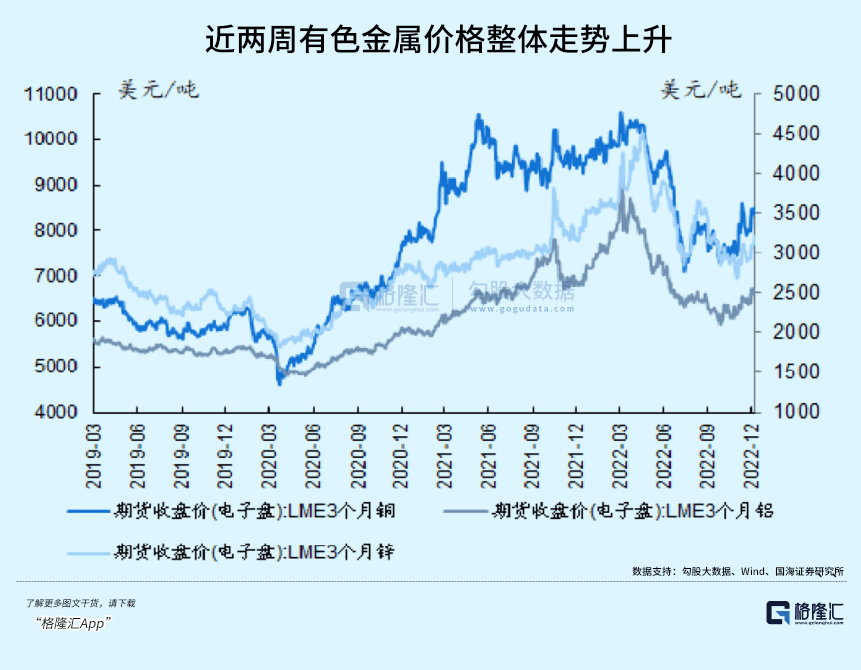

再来看金属,工业金属通常对经济需求变化比较敏感,二季度以来,彼时国内生产活动刚刚在疫情扰动下缓慢恢复,对工业金属需求放缓,LME铜、铝、锌今年跌幅分别达到了13.65%、15.57%、14.83%。

国内需求恢复在短期内对工业金属消费起到一定支撑,主要来自基建和新型电力系统投资。以铜为例,7~9月国内铜表现消费量分别增长4.5%、14.8%、17.8%。但伴随中长期海外经济下行压力,工业金属的消费依然仍将受到抑制。

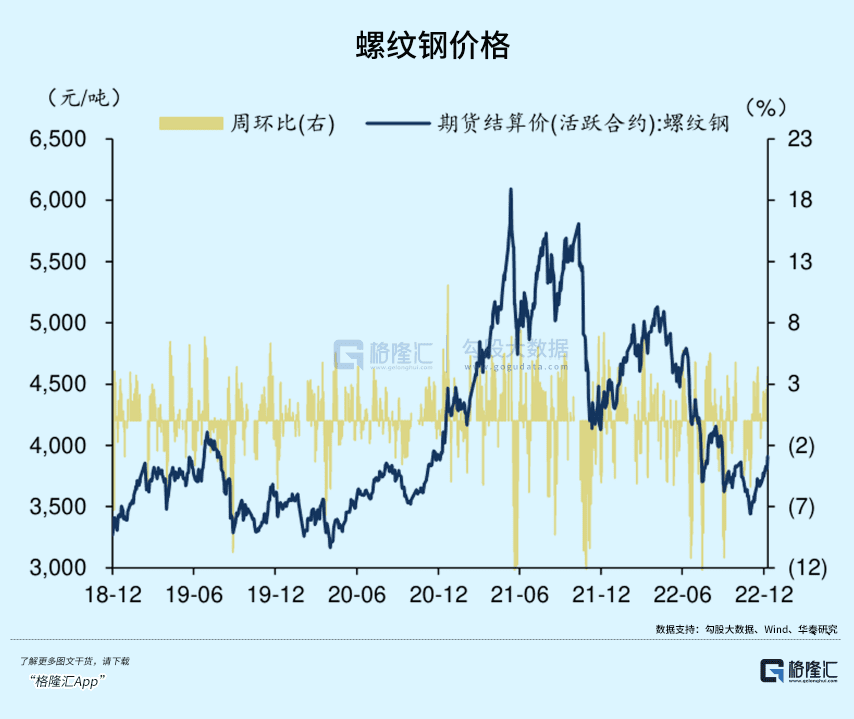

钢铁行业则呈现“供需双弱”的局面。今年1~10月,全国粗钢产量达到8.58亿吨,同比减少2.22%。钢价持续磨底震荡,主要掣肘来自需求端的房地产投资和开工不断走低。

1~11月房地产开发投资增速累计同比下滑9.8%,商品房销售同比也下滑了23%。目前房地产的政策在大力放松,比如房地产融资的“三支箭”齐发,或促使地产链对工业金属消费再度明显拉动,但年内仍看不到迹象,所以希望留给2023年。

三、农业:需求刚性,周期向上

农产品的需求一般都比较刚性,无论经济是繁荣还是衰退,表现在下游食品的价格弹性较低。宏观流动性的紧缩可能会削弱农产品的投机需求,但更多与其自身基本面有关。

今年前三季度养殖与深加工利润倒挂等因素,玉米和小麦价格录得了一些涨幅。

需求端进一步打开了供需缺口。随着下游利润回暖带动的补栏需求,饲料消费持续提升也让农产品价格维持了稳健。

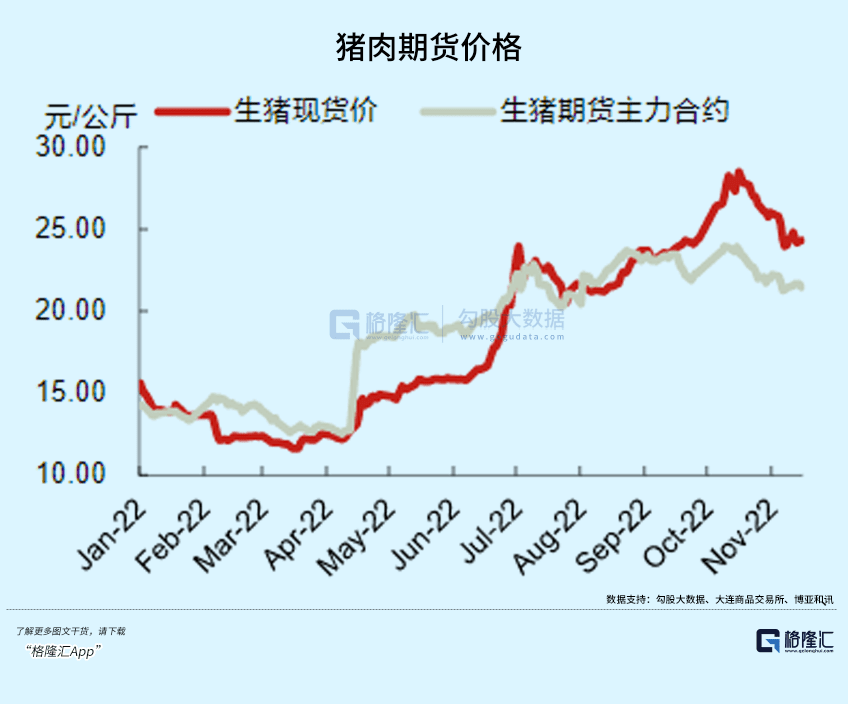

下游饲料消费端,一轮新的猪周期快速赶顶。4月底猪肉价格持续上涨,均价由12.8元/公斤的低点最高上涨至10月的26.6元/公斤,涨幅达到108%,进入4季度猪肉价格开始回落。

为了避免再度亏损,产业端补栏补得很谨慎。能繁母猪环比增速在5月开始转正,但是始终没有超过1%。同时养殖户并不急着增加供应,部分生猪没有真正形成食品供给,而是进入到了二次育肥环节。

本轮猪周期目前只过去了8个月时间,低于过去平均1.54年的周期时长。到达10月份的猪价高点后,市场对未来猪价演绎有着比较悲观的预期,已经反映在期货价格中。

鸡肉作为猪肉的替代选择,凭借猪价高企,随着放开后餐饮、宴会、聚餐消费端恢复,或以深加工的形态进入餐饮供应链,有利于鸡肉需求的进一步修复。

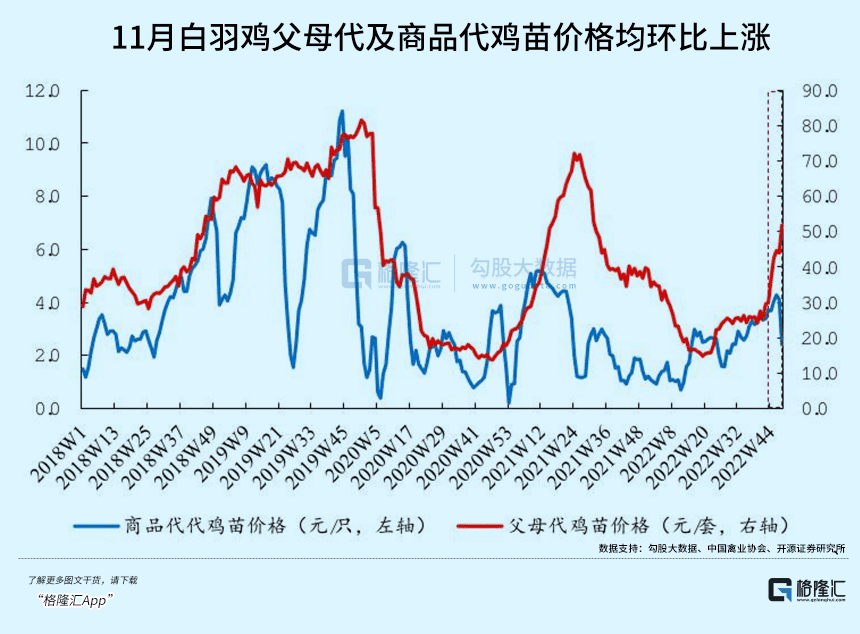

但国内肉鸡供应存在祖代断档的现象。受航班熔断、海外禽流感影响,今年1~10月祖代白羽鸡雏鸡更新量下降了32%。今年9月,全国祖代白羽肉种鸡存栏 148.31 万套,同比增长18.27%,环比增长2.67%;其中后备存栏43.33万套,同比下降16.02%,环比下降4.41%。

虽然国内自繁比重上升,但供应量仍较小。受祖代供应紧缺影响,父母代鸡苗价格已经开始上涨,后续商品代鸡苗、毛鸡有望拾级而上。

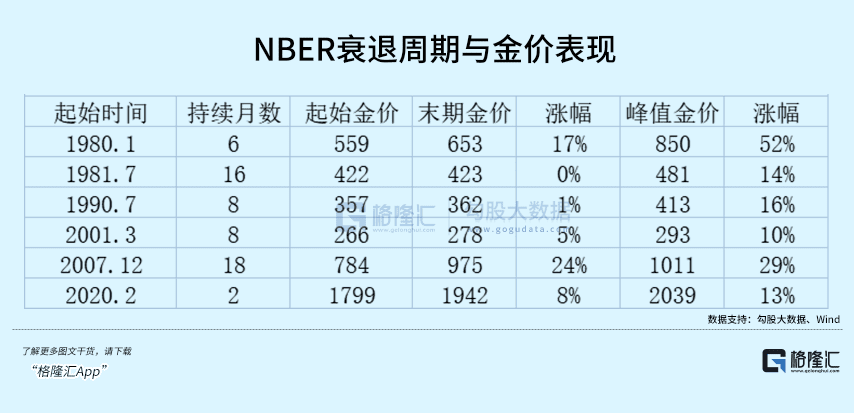

四、衰退看黄金?

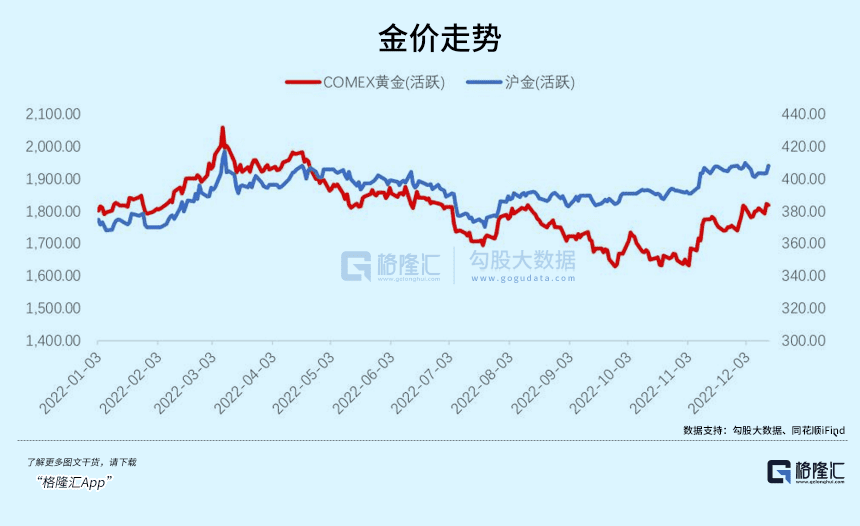

今年黄金价格是N型走势。2月初俄乌冲突激活了避险需求,金价冲破了2000美元高点;美联储的连续加息操作使得美元指数飙升,同时打压了金价;随着12月加息步伐放缓,通胀数据好于预期,欧洲也有足够的天然气扛过冬季,金价又开始反弹回了1800美元。

从历史经验来看,美国10年期-3个月国债利率出现倒挂往往预示着美国出现衰退的风险正在增加。目前失业率仍处在低位,整体消费和个人收入未出现明显下滑,为了降低难以忍受的通胀水平,今年美国前后一共加息7次,累计425个基点。

但并不意味着美国经济就可以长期实现“软着陆”,市场预期明年年中维持4.75%~5%利率水平的概率在下行,也就是说到明年下半年美联储可能就会停止加息,甚至转而降低利率来刺激经济复苏。

过去美国经济陷入衰退期间,黄金的表现都比较好。作为全球有息资产的替代品,黄金价格中枢和实际利率存在负相关的关系。过去衰退周期里开始降息,加上货币超发带动利率水平往下走,黄金的名义价值得到了提升。

2008年金融危机后的一波降息周期里,10年期国债收益率下降了359个基点,对应黄金价格涨了156%。另外2020年疫情后实际利率下滑了231个基点,黄金涨幅达到了51.3%。

不过衰退程度也有深浅之分,黄金在温和衰退期间的表现就比较一般。

像2008年次贷危机和2020年疫情造成的衰退造成实际GDP增速的下降幅度远远超过了2.5%。根据彭博一致预期,市场对于今年四季度增速预期为0,对2023年一季度的增速预期已经转负,但幅度低于平均2.5%的水平。因此本轮衰退很可能是次浅衰退。

五、尾声

从投资时钟看,欧美经济逐渐从高通胀走向衰退,加息预计在明年上半年进入尾声,衰退周期内大宗商品的表现将边际回落。

从加息尾声到衰退阶段,黄金在实际利率下行阶段逐步走强,而以商品属性主导的原油、金属等大宗商品则被需求压制。等到后续复苏的节奏予以确认,大宗商品才有望强势回归。

中国与欧美大多数国家经济周期存在错位,明年国内经济复苏将对原油、金属等大宗商品需求形成有效刺激,但扩大内需很难一下子扭住出口的重要地位,长期必然需要与海外经济衰退压力对冲。

本文来自微信公众号:格隆汇APP (ID:hkguruclub),作者:弗雷迪