本文来自微信公众号:格隆汇APP(ID:hkguruclub),作者:深鹏,原文标题:《年终总结系列之港股:至暗以后,曙光展现》,头图来自:视觉中国

港股的2022,堪称魔幻。

恒生指数年头还站在两万五的高点,然后一路下挫,到10月底,跌落到一万四的低位,跌幅超过40%,恒生科技指数就更不用说了,年头还在6000点的水位,10月底跌到2700点水位,跌幅接近55%,标准的腰斩,如果对比刚推出以及高峰位置,恒生科技指数那是已经掉入深渊。

熊市、崩盘、毁灭......

那段时间,谁都不吝啬用最差的词来形容港股。

如果只是清一色的下跌,那港股距离魔幻还有点距离,之所以称为魔幻,还因为10月底之后,港股来了一个绝地大反击,指数到现在已经快突破20000点的位置。

细数港股这一年,实在太多的跌宕起伏。

一、涨跌

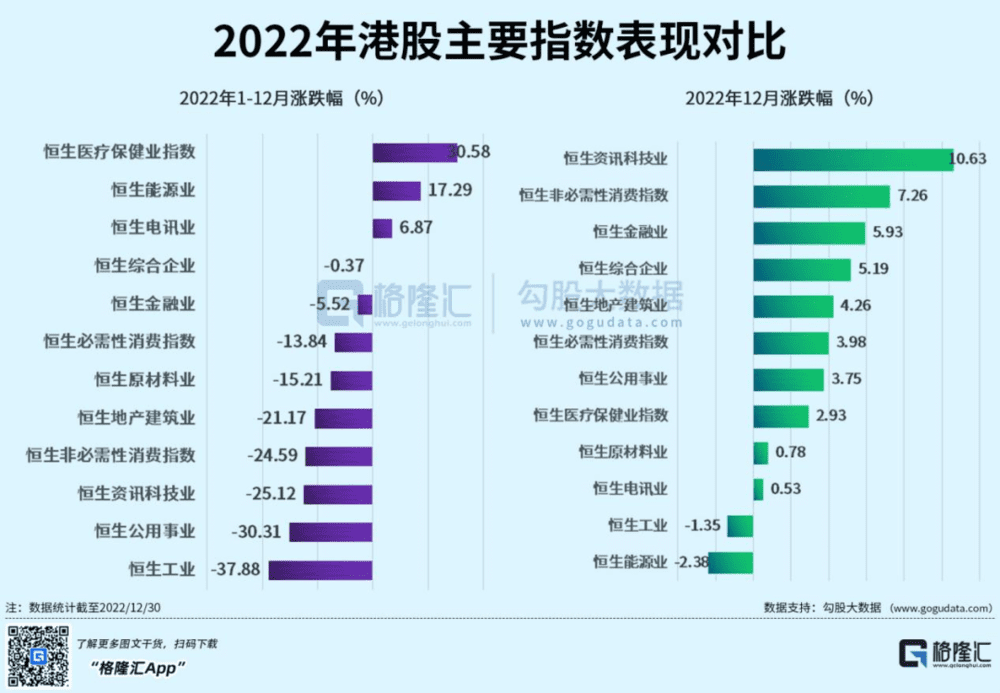

整体上看,恒生指数全年的跌幅为16%,恒生科技指数跌幅为28%,全市上涨的有570家,下跌的有1969家。

从板块上看,赢家头三位是医疗保健业、能源和电讯业。特别是能源,这个并不意外,全球能源价格的上涨,能源公司赚得是盘满钵满,石油、天然气、煤炭,都是如此,不但港股,美股、A股都如此。而投资了传统能源股的公司,同样赚得盘满钵满,最典型的要数巴菲特重仓石油股。

看来,姜还是老的辣,当很多人还在痴迷新能源的时候,老巴却慧眼识珠,大赚了一笔。

而其他的大部分板块,表现都不太好,局势复杂、经济压力大,流动性收缩又异常强烈,基本都是下跌居多,尤其是受到政策因素压制的板块,像互联网、地产、教育,全年看,都是录得下跌。

不过,中间也有不少亮点。

亮点一:新东方在线的成功转型

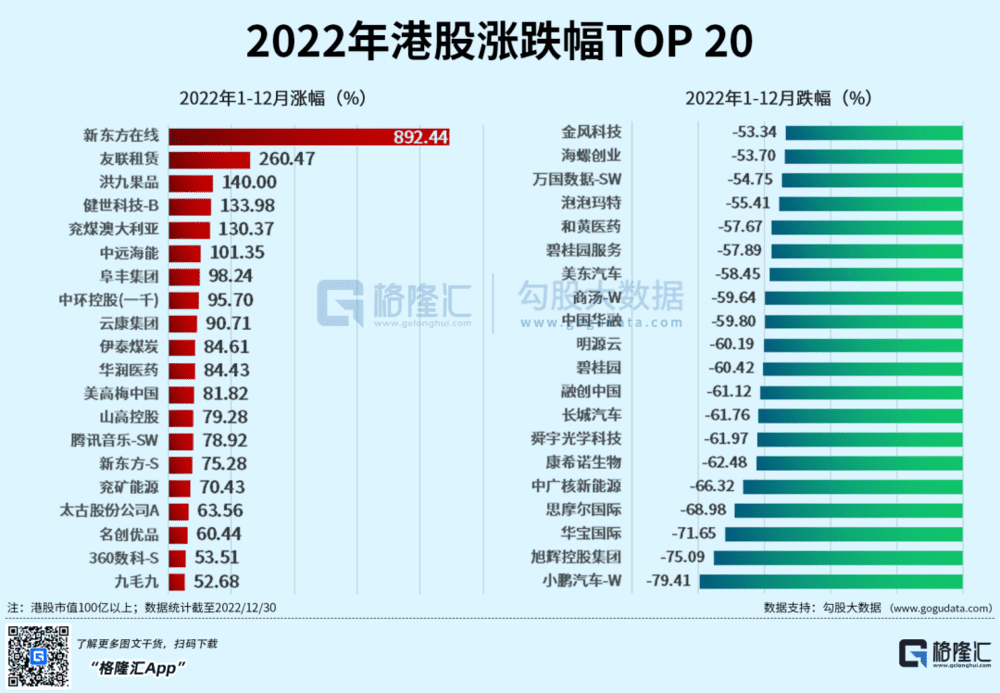

自从2021年年底开始转型农产品直播,推出东方甄选,市场对此是褒贬不一。但是经过半年的酝酿,东方甄选在6月份突然火爆抖音,日均GMV破千万,股价也在短短数日内劲升5倍,而正当很多人都在猜测、质疑股价上涨是为了给大股东减持、粉丝增量都是买来的、GMV注水严重之时,新东方股价在短暂修整之后再次上扬,并不断创出新高。截止12月30日,新东方年内的股价升幅近9倍。

一个快被锤死的公司,最后竟然华丽转身,我想最励志的一句话就是,生意做不好,千万别怪政策,别怪环境,积极转型,才是王道。

亮点二:互联网公司迎来新常态

大厂们的业绩在今年都出现了不同程度的触底回升,在趋势上算是扭转了此前跌跌不休的情况,而随着监管进入常态化、中概股问题有望缓解并最终得以解决,互联网行业也将进入新的发展阶段,年尾随着疫情防控政策放宽,拼经济再次成为共识,预期好转之下,互联网的股价也出现持续反弹。

亮点三:地产政策改变

和互联网、医药、校外教育类似,地产也是过去一年多被政策重点“照顾”的行业,不管是业绩还是股价,都跌得很惨。其实,地产问题由来已久,说白了就是怕投机行为太多,造成金融风险甚至拖垮整个经济,这个观点还真不是危言耸听,因为翻车案例随便一抓都是一大把。

但是,地产对于经济的作用又是毋庸置疑,所以在Q4,陆续出台了很多地产松绑和刺激政策,最重要的要算“三支箭”。它旨在通过支持地产融资,彻底解决地产公司因债务过重而破产倒闭的风险。于是,地产股在岌岌可危的情况下,久旱逢甘霖,突然成为港股市场最靓的仔。

如果用一个词形容今年大跌市下的亮点,最合适的应该是:救赎。

别人救赎,还有自我救赎,贯穿一整年。

二、变局

港股的魔幻,除了肉眼可见,切身感受到股价涨跌,还预示着许多时代切换、新旧交替。

先说互联网。

在长达20年的时间里,互联网都是港股市场最靓的仔,腾讯更以数百倍的涨幅笑傲香江,将最大涨幅、最高市值收入囊中。一直以来,互联网都被认为是最具成长性的板块,市场也不惜给以最高的估值去捧场。

但是,经过过去一年多的整顿,互联网的成长性已经大打折扣,成为妥妥的价值股。实际上,从互联网公司的业务上看,确实很难再找到过去那种高速增长的业务,流量见顶、应用场景开发殆尽,加上政策的限制,每一个都是业务增长的压制因素。

不得不承认,互联网高速增长的时代已经结束。当然,互联网并非没有生意可做,想要增长点,就必须转变思维,向符合国家发展方向的硬科技进军,否则,大概率就是继续守着自己的一亩三分地。再不是,就是继续在降本增效上下功夫,营收涨不上去,至少成本可以降下来,保利润还是可以的。

实际上,对于大厂而言,降本增效的空间还是很大的,过去环境好,花钱大手大脚,单单把这些水分挤掉,就可以贡献不少利润。腾讯的业绩回升,很大程度就是拜降成本所致。

同样告别野蛮增长的还有生物医药,股价跌幅就能够说明一切。不过,生物医药的行业增长空间还是有的,只是看谁有能力去获取而已。

这里还要重点提一下电动车。

港股因为聚集了中国知名的电动车股票,如比亚迪、蔚小理、长城、吉利、广汽等,而一度被认为是中国电动车最为集中的市场。

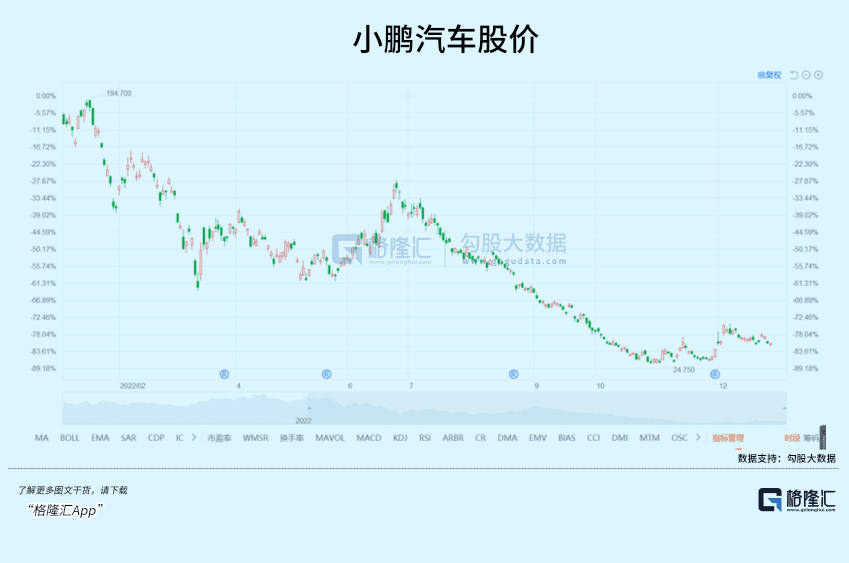

不过,这一年电动车却从风口上的猪,逐渐回归常态,从全年来看,电动车股票基本都是下跌收场,最大的跌幅是小鹏,高达80%。

将这个结果放在一年前,谁都不会料到,但现实就是这么残酷,对于这种故事远大过实际的行业,之所以能够兴风作浪,无外乎广阔的增长空间,以及对未来的超乐观预期。不过,股市往往是过犹不及,同样的案例是俯拾即是,最后都在极度疯狂之下,用一地鸡毛来回归理性。

从时间的跨度上看,各领风骚两三年是存在的,但过后,是铁定要均值回归的,只是看到底是软着陆还是硬着陆,从今年的股价跌幅上看,明显属于后者。

电动车板块集体下挫,也预示这个曾经的最牛成长板块,已经跌落神坛。在未来,电动车行业仍然拥有广阔的增长空间,但增速相较过去动则翻倍,要低调很多。在未来,估值下调成为众多电动车公司共同面对的问题,市场再也不会盲目给予它们过高的估值,一切都只有业绩说话。

因此,对于那些尚未盈利的车企,到底还值不值得布局,这是一个很大的问题,某种程度上和风投差不多,因为现在实在很难判断到底谁能够笑到最后,而笑不到最后的,破产倒闭都是分分钟的事,对于所有投资者而言,不得不对这当中的风险加以重视。

可以说,整个2022年,都是过去那些YYDS坠落的一年,如果去年还是扭扭捏捏,今年就真的是彻彻底底了。

三、展望

2022的港股,真的是很惨烈,不过,拉长时间看,也算是砸出了一个黄金坑。

最低的时候,港股的估值只有8倍,处于少有的历史低位,指数比1997年的高峰位置,还低200点。

都说别人贪婪我恐惧,别人恐惧我贪婪。港股到了这个份上,也是该贪婪的时候了。

目前,指数已经强势反弹至20000点关口,对应的估值大概在9.5倍的水位,仍处于35%的历史百分位,继续修复的空间还是存在的,至少2023年,在中国经济步入复苏,海外流动性收缩步入尾声的时候,港股值得期待回到更高的点位。

不过,想要回到去年3万点的高峰位,可能性很低,除了受制于全球局势、宏观经济、流动性外,恒生指数本身存在的结构性问题也是重要因素。就拿成分股来说,占据权重的金融、地产、互联网行业,高光已过,很难要求它们再像过去那样威风凛凛。

你还能要求腾讯回到700块,要求阿里回到300块吗?你能要求碧桂园16块吗?

可能性很低了。

这些行业本身都已经步入饱和期,增速放缓是事实,回归均值是必然,虽然股价跌幅过大,反弹动力是有,但反弹天花板也很明显,因为再也不是成长股了。

保守预测,给2023年港股11倍的估值,对应恒指大概在22000~23000的区间。

至于哪些板块升跌,我想主要还是分两个方向:一个是经济复苏概念,另一个就是中国经济的增量方向。

经济复苏概念很好理解,那些基本面好,只有因为各种因素而下跌的公司,随着中国经济的复苏,大概率会重新站起来。

至于中国经济的增量方向,都写在二十大报告里,具体就是高端制造、半导体、信创、军工、安全等板块,这些板块虽然面临发展的困难不少,但是有上头的重视,有真金白银的扶持,有政策的呵护,值得高看一眼。

不过,说到后一个方向,港股还得加把劲,因为这些公司在港股并不算很多,同时还面临着和A股的竞争,要真正吸引这些公司来港上市,港股才真正说得上享受到经济增量的红利。

四、结语

2022年,很快会随着新年的钟声而成为过去。

这一年港股的跌宕起伏,也会随之成为历史。

尽管港股仍然面临着诸多的变局和不确定性,地缘局势、中国经济和全球经济、美元流动性、大国博弈,等等,都可以成为影响其涨跌的重要因素,但是,说艰难,港股今年经历得已经足够多,明年更应该期待的是反转。

过去两个月,我们同样见证了港股的暴力反弹,在目前的形势下,至少可以肯定,港股大概率不会再回到14000点的至暗时刻,能突破到多高,就只能且行且看了。

如果用两个词总结过去,展望将来,我想最合适的是:

2022,否极;2023,泰来。

本文来自微信公众号:格隆汇APP(ID:hkguruclub),作者:深鹏