一家叫做协鑫光电的企业宣布完成了5亿元人民币的B+轮融资,联合领投的三家分别是淡马锡投资、红杉中国和IDG资本。

熟悉风险投资的人都知道这三家机构的地位。

然而很多人不知道,协鑫光电上一轮融资的唯一参与者是——腾讯。

另外,参与协鑫光电2020年A+轮投资方瑞庭投资,其法人是宁德时代的掌门人曾毓群。

这些跨界巨头为什么不约而同地投资同一家光伏企业呢?因为协鑫光电研发和生产的产品,是今年爆火的“钙钛矿”组件。

然而这家企业的钙钛矿组件还没有开始量产。

如果你熟悉光伏股票的话,你应该知道“钙钛矿”概念已经被爆炒过一轮了。

2022年5月,宁德时代董事长曾毓群透露正在搭建钙钛矿电池中试线。随后二级市场上跟钙钛矿相关的概念股都开始暴涨,其中一家设备厂商股价迎来连续8~10个涨停。

还有长城汽车、碧桂园等企业也跨界投资钙钛矿初创企业。

有投资人表示,在咖啡厅等人的间隙,就能听到有人在谈论钙钛矿。

根据不完全统计,2021~2022年,钙钛矿领域投资额已经接近100亿元。

为什么钙钛矿如此被人看好呢?

我们知道,中国光伏产业现在在全球具有绝对的领先优势。

我们最引以为傲的是中国整个晶硅光伏产业链国产化程度极高,实力极为强大。

数年前,隆基成就了单晶硅,单晶硅也成就了隆基。

2021年,单晶硅片已经占据了全球市场份额的94.5%。

在“碳中和”目标的大背景下,所有人都希望在光伏新能源赛道里找到下一个“隆基”,下一个“光伏茅”。

而在一些人看来,钙钛矿是未来最有可能颠覆单晶硅电池“一统天下”局面的头号种子选手。

我们知道,光伏发电要追求更高的光电转换效率。也就是说100份的太阳光能量照射下来,你能把其中多少份的能量转换成电能。

转换效率越高的太阳能电池,自然更受到市场的青睐。

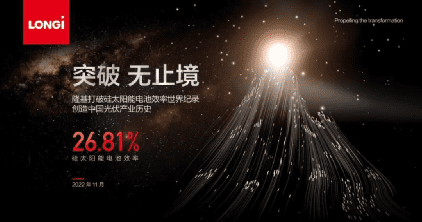

2017年,日本人创造了一项世界纪录,把单结晶硅电池的效率做到了26.7%。

2022年底,隆基把这一纪录提高到26.81%,提高了0.11个百分点,这是中国人历史上第一次创造的单结晶硅电池效率世界纪录,不分技术路线。

而单结晶硅电池的理论转换效率极限是多少呢?是29.4%。这是可望不可即的天花板。

也就是说,晶硅电池还有望提升的转换效率不到3个百分点了。

这时候,就有一批人在想:我能不能不用晶硅,选用其他材料,突破晶硅电池的效率极限?

这就是很多人对钙钛矿寄予厚望的核心原因。

因为它的理论效率极限是33%左右,超过晶硅。

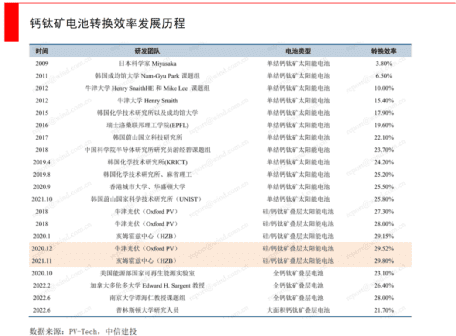

更诱人的是,从2009年日本人发明这种电池以来,单结钙钛矿电池的转换效率从3.8%快速上升至26.7%,其中还有很多世界纪录是中国人创造的。

从实验室效率的比拼来看,钙钛矿电池只用了十多年的时间,就走完了晶硅电池四五十年才走过的效率提升道路,可以说速度惊人。

钙钛矿也已经进入国家支持的范围。2022年8月,科技部等九部门印发《科技支撑碳达峰碳中和实施方案(2022―2030年)》,提出研发高效硅基光伏电池、高效稳定钙钛矿电池等技术。

不只是中国的投资机构,很多眼红中国光伏产业的外国政府和企业也纷纷大举进入钙钛矿领域。

2020年,美国能源部宣布投入2000万美元用于研发钙钛矿光伏技术,能源部强调要确保美国在这一领域的市场竞争力。

2022年,拜登政府再投入5600万美元支持可以替代多晶硅的太阳能技术,其中就包括钙钛矿。

欧洲老牌光伏制造企业Q-Cells表示将在其位于德国塔尔海姆的欧洲总部建设一条叠层电池生产试验线,最终目标是实现钙钛矿-硅叠层电池的工业化生产。

日本媒体指出,日企希望借钙钛矿电池打一场翻身仗。一些人甚至认为这一发明将来有望获得诺贝尔奖。

我们知道,一种技术路线和它的商业模式发展得越完善,往往自我颠覆、自我革新的动力就不足。

这样的问题会不会同样发生在中国光伏身上?

钙钛矿会不会成为发达国家在光伏领域对中国形成反向“弯道超车”的杀手锏?

我们需要搞清楚,中国的钙钛矿到底走到了哪一步,率先实现大规模产业化的可能性有多大。

而这个故事,要从三个清华人讲起。

01

2000年,来自福建的范斌考上了清华的化学系。

2003~2004年期间,范斌埋头做毕业设计。他的导师做的是“导电高分子”领域,当时纳米技术很火,很多人做这类研究,但是没有太实际的用处。

在看文献的过程中,范斌发现导电高分子材料可以用来做太阳能电池。当时中国光伏刚刚起步,高纯度的硅材料太贵了,他觉得应该用人工合成的东西来降本。

在清华的时候,他就开始做有机光伏研究,也就是钙钛矿电池所属的一大类光伏电池,初步学习搭建体系、跟供应商打交道。

清华毕业之后,他到瑞士洛桑高等理工学院继续攻读博士学位,因为这里的有机太阳能研究是世界顶尖的,他的导师米夏埃尔·格雷策尔(Michael Grätzel)是钙钛矿电池行业的早期奠基人,他参与的项目把钙钛矿转换效率从3.8%提高到了10%。

范斌在洛桑的研究很顺利,也取得了一些突破,导师还帮他找到一些投资机构。

但2009年他快要毕业的时候,赶上了欧债危机。一个投资人鼓励范斌回国做光伏:“要顺着大江大河,而不是找个水沟,翻一点儿浪花。”

2010年,范斌博士毕业,回国创业,拉上了清华上学时的室友白华、田清勇,在厦门创立了惟华光能。

但是他创业的时机不是很好。2011年,中国光伏产业就遭遇了来自欧美的“双反”制裁打击,也就是“反倾销、反补贴”调查。

中国光伏企业集体面临寒冬,很多大中小型的光伏企业破产、倒闭。

当时惟华光能的办公室是一个小破楼改造的,做一些小面积的器件。

2012~2013年,中国企业尚未走出“双反”阴霾,钙钛矿技术成为有机光伏领域的热门技术,《科学》杂志将钙钛矿评选为2013年度十大科学突破之一。

范斌团队从此转向了钙钛矿研究。但是团队早期一直比较困难,融资1000多万,咬牙坚持了6年。

为了给员工发工资,范斌曾经一度靠民间借贷度日。

他四处求援,希望引入新的投资,但是屡屡碰壁。

在最困难的时候,范斌团队的公共邮箱里出现了一封陌生邮件:当时全球最大的光伏企业——协鑫希望来公司实地拜访。

很快,范斌见到了协鑫集团董事长朱共山。

协鑫当时是中国多晶硅行业的龙头老大,多晶硅是晶硅光伏产品的原料。布局钙钛矿,协鑫是在未雨绸缪,“革自己的命”。

2016年,朱共山力排众议,协鑫收购了惟华光能58.5%的股份,范斌团队还把总部迁到了江苏昆山,也就有了后来的协鑫光电。

范斌说:“当时行业里很多人视我们为骗子,看协鑫像傻子。”但是协鑫入股,也带进了宁德时代等重要股东。

团队在被协鑫收购以后,研发资金一直都得到了保障。

但是天有不测风云,2018年,面对国内分布式光伏市场过热的情况,中国推出了一项“531新政”,因为文件落款日期是当年的5月31日,这项政策几乎冰封了当年国内的光伏市场。

而在2018年之前,协鑫大举扩张光伏电站规模,很多电站投资使用的是银行贷款,资产负债率节节攀升,超过了80%。

而且很多电站每年的电费补贴收入也被长期拖欠,无法变成企业现金流。

“531新政”以后,协鑫想尽一切办法降低负债率,也出售了很多电站资产。

在最困难的时候,范斌团队的研发资金有被削减过,却一直没有中断过。

经过3年攻关,2019年2月,协鑫光电率先建成10兆瓦中试线,也就是为了跑通工艺流程,建了一条比实验室更大、比量产线更小的产线,在这条线上生产了45厘米×65厘米的钙钛矿组件。

但是在这条赛道上,协鑫光电还有很多竞争对手,人们在他们身上发现了惊人的相似性。

中国钙钛矿初创企业当中,还有纤纳光电的姚冀众也是海归创业。

2011年,姚冀众从浙江大学光电系信息工程专业毕业。

在出国读博期间,他师从英国皇家科学院院士珍妮·纳尔逊(Jenny Nelson),验证了钙钛矿是一种很有前景的光伏材料。但是海外材料领域的大公司并未涉及钙钛矿,姚冀众难觅知音。

一次杭州未来科技城管委会团队来到英国招商引“智”,浙江的“双创”氛围感染了姚冀众。

2015年,他从伦敦帝国理工学院博士毕业后,和海归校友颜步一、杨旸在杭州创立了纤纳光电。

2017年,纤纳光电当年三破世界纪录,后来每次打破世界纪录,大家就吃一顿火锅来庆祝。

2017年初,转换效率纪录还是15.2%,到了2020年底,他们创下的新纪录就达到了21.4%。

2022年7月,纤纳光电首批5000片钙钛矿组件出货,发往浙江省一个工商业分布式电站。

也就是说,他们捷足先登,率先把钙钛矿组件用在了真实的商业电站运营环境当中去发电。

中国钙钛矿产业化的速度是惊人的,各个创业团队的学历背景也令人瞩目。

范斌的师弟,清华化工系的孙于超创办了曜能科技,团队中有北大材料系的特聘研究员周欢萍和北理工教授陈棋。

任烁光能的创始人谭海仁,从荷兰代尔夫特理工大学读博后归国,在《科学》《自然》等重要刊物上发表了80多篇论文,现在是南京大学现代工程与应用科学学院教授。

2021年,谭海仁团队创造了26.4%的钙钛矿叠层电池转换效率世界纪录。

在这条赛道上,不仅有谭海仁这种“85后”的年轻教授,也有在光伏行业摸爬滚打三十多年的老兵。

2017年底,长城汽车的掌门人魏建军找到于振瑞,希望能进军光伏产业。

于振瑞1985年本科毕业时就在研究薄膜光伏电池,在南开大学完成了本硕博连读,在多家光伏企业任职,还参与了中国第一个薄膜电池产业化项目。

于振瑞说服了在钙钛矿领域具有丰富研发经验的海归博士郑策、中科院材料学博士邵君,组建了极电光能早期的核心团队。

极电光能从2018年立项,到如今4年已经快速成长为钙钛矿行业的排头兵,2021年实现了20.5%的转换效率世界纪录。

这家公司的大股东正是长城魏建军占股99%的稳晟科技。除此之外,碧桂园创投也是极电光能的股东之一。

有人说,现在国内在做钙钛矿的主要创始团队,科研学术背景都很强大,好像没有几篇顶级期刊的论文,都不配在钙钛矿领域打拼创业。

以清华、北大、南开、浙大、南大等高校师生为代表,围绕着京津冀和长三角等地区的科研团队,中国钙钛矿产业已经形成了“南派”和“北派”两大阵营。

这么多国内科研团队都在做钙钛矿,那他们的产业化水平做到了哪一步呢?

为什么有些人认为钙钛矿有可能颠覆晶硅,它的优势到底在什么地方?

02

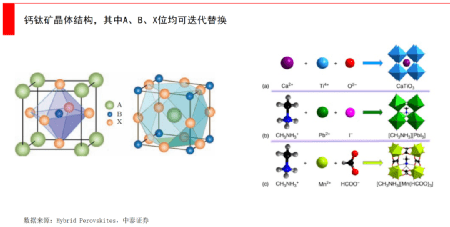

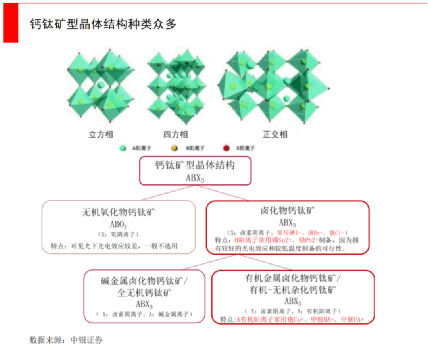

钙钛矿不是什么离我们很遥远的神秘矿产,其实我们每个人的身边都有“钙钛矿”。

因为它既不含钙,也不含钛,更不是矿。

它指的是一大类晶体结构相同的化合物,化学式可以简写为ABX3。A一般是有机分子(比如甲胺、甲脒),B是金属(比如铅或锡),而X是卤素(碘或氯)。

我们生活中常见的鸡蛋壳,主要成分碳酸钙(CaCO3),也是一种“钙钛矿”。

不同的企业产品中所使用的钙钛矿材料可能是不同的,因为A、B、X都可以进行替换。

所以钙钛矿的材料是有“配方”的,通过不断改进可以提升电池的性能,而晶硅材料本身却是几十年没变的。

而且钙钛矿电池选用的各种元素,很多都是储量丰富、便宜的材料。

现在晶硅电池切片可以切得很薄,但是厚度也会大于100微米,跟1~2根头发丝的宽度相当。

而钙钛矿电池只需要0.3微米的厚度,每平米材料用量还不到2克,原料成本是晶硅电池的1/20,材料成本占比只有3%左右。

按照现在光伏年需求约50万吨硅料计算,如果未来全部替换为钙钛矿产品,光伏产业只需要约1000吨钙钛矿原料。

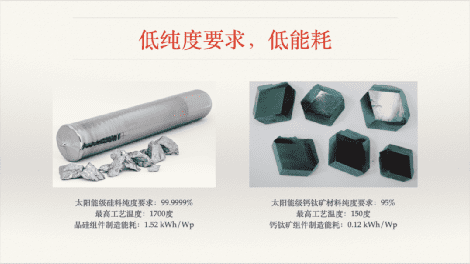

而且钙钛矿电池对材料的杂质容忍度很高,材料纯度只需要“1个9”,也就是95%以上就都可以发电。

而现在全世界占绝对主流的,也是咱们中国实力最强的光伏电池路线,是晶体硅太阳能电池。

但是这种材料如果想要实现良好的发电性能,达到较高的光电转换效率,就必须使用高纯度的晶体硅材料,比如硅纯度达到99.9999%以上(俗称“6个9”)。

想要实现这么高的纯度,就必须提纯,把有杂质的石英砂开采出来,先加工成纯度99%以上的工业硅,再提纯成“6个9”的多晶硅。

提炼多晶硅的过程需要非常大型的化工装置,投资强度大,而且设备反应温度在1000℃以上,需要消耗能源。

根据中国光伏行业协会的《中国光伏产业发展路线图(2021年版)》,2021年中国多晶硅企业为了生产1公斤多晶硅,综合能耗平均值是9.5公斤标准煤,综合电耗是63度电,以前这个数字超过200度电。

当然,标准煤是一种能量单位,不是说我们生产多晶硅只靠烧煤发电来供能,比如在四川,可以用清洁的水电来生产多晶硅。

但是不管怎样,钙钛矿组件如果能够量产,它的能量消耗水平就远远低于晶硅太阳能组件。

钙钛矿组件生产全过程中,工艺温度不超过150℃,单瓦耗能只有0.12度电左右,不到晶硅耗能的1/10。

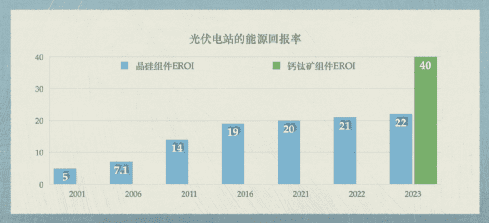

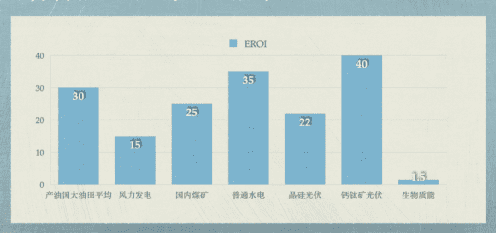

作为能源装备,这里就有一个“能源投资回报率”(EROI)的概念。

打个比方,你挖煤要用机器。挖1斤煤上来,烧了2斤煤,这肯定是不划算的。

能源投资回报率就是你获得的能量:你消耗的能量。

传统的晶硅组件,在20~30年使用过程中,发出来的电能是生产这块组件耗能的20倍左右。

而由于钙钛矿生产过剩耗能极少,所以能源投资回报率明年就有望达到40倍,甚至能超过水电和大油田的平均能源回报率。

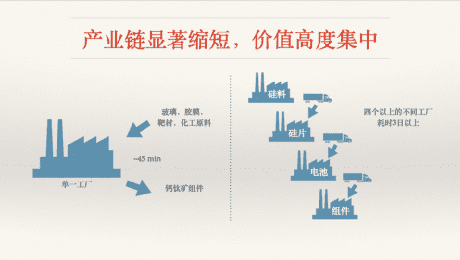

除了能源投资回报倍数更大,钙钛矿生产节奏还更迅速。

目前大规模使用的晶硅光伏产品,要分硅料、硅片、电池片、组件各个环节。

可能一块组件要用的硅料是在新疆生产的,加工成硅片以后要在内蒙切割,变成电池片和组件需要在江苏制造。除了生产耗时之外,还有来回的物流运输时间。

即便是在同一个企业内部完成了垂直整合,把各个环节放到一起,从硅料到组件,最快也需要3天以上。

而一块钙钛矿组件——也就是最终拿去发电的钙钛矿产品,从原材料进厂,到组件出货,全程可以在一个工厂里完成,只需要9个步骤,45分钟,一集电视剧的时间。

更重要的是,如果将来钙钛矿组件可以大规模量产了,那么预计它的投资强度,也就是生产同样发电功率的组件所需要的固定资产投资,只是晶硅光伏产品全产业链投资强度的50%左右。

晶硅花10个亿办的事儿,钙钛矿未来可以花5个亿搞定。

浙商证券分析了三家钙钛矿企业发现,目前钙钛矿电池生产成本低于0.4美元/瓦,未来扩大产线以后,成本可以降到0.1美元/瓦甚至更低。

而目前中国晶硅组件,最优生产成本大约是0.21~0.22美元/瓦。

两相比较,钙钛矿未来前景可期。

这个比较是商业上的核心逻辑,因为钙钛矿组件、晶硅组件,这些都是发电装备。

发电装备除了要稳定、可靠、耐用以外,最重要的是价格便宜。

你的装备价格便宜了,发电运营商(比如运营一个光伏电站的老板)的发电价格才能降下来。因为组件采购价格目前在一个光伏电站的总投资成本中占到了几乎一半。

如今头部企业的晶硅光伏组件成本在1.5元/瓦上下,但是钙钛矿未来有望做到0.5~0.6元/瓦,即便叠加上合理的毛利,也会让图中蓝色的柱子大大缩短。

如果用一种光伏组件,投资强度更低,发电成本就更低(比如每度电2毛钱VS 3毛钱),而国家收购光伏电站发的电价格一样(比如4毛钱),那么老板们肯定都愿意选择折合每度电成本“2毛钱”的这种组件。

用上更便宜的组件,才有可能取得更大的投资回报率。

用行话来说,这叫“度电成本”(LCOE)的竞争。

这就是为什么股票市场上一些机构会爆炒“钙钛矿”概念股的底层逻辑。

因为他们乐观地预计,未来钙钛矿会是那个能够替代晶硅,实现更低发电成本,吸引众多电站运营商购买,从而占领更大光伏市场的那一种技术路线。

但是为什么到目前为止,钙钛矿组件还是没有大规模量产呢?产业化的困难到底在哪里?

03

虽然钙钛矿有很多优点,但是由于钙钛矿工作的稳定性较差,制约了它的商业化应用。

这是一个世界级的科学难题,因为与晶硅组件衰减机制不同,钙钛矿电池受温度和湿度影响,化学键合作用弱,在高剂量光辐照和加热时吸光材料结构容易被破坏,晶相会从立方相(高性能)转变为斜方相(低性能),导致组件性能迅速衰减。

现在科学家们正在努力提高钙钛矿电池在长时间高温环境下的稳定性,也取得了一些成果。

比如2021年,有中国企业自主知识产权的钙钛矿组件在70℃的老化温度和1个标准太阳光1000小时的持续照射以后,组件功率基本维持在初始值。

很多钙钛矿稳定性相关的测试实验时间都还在几百到几千小时的范围内,如果想要做成大尺寸组件,运行25年以上,还需要大幅提升保持稳定的时间范围。

另外,钙钛矿电池不断刷新的效率纪录都是在极小尺寸上实现的,比如0.1平方厘米。

一旦面积变大,钙钛矿晶体在生长过程中容易出现密度不均匀、相互之间存在孔隙的现象,钙钛矿效率就会明显下降。

如果做成小尺寸组件,转换效率会跌到21.4%,做成802平方厘米的“大”组件最高效率就只有17.9%了,明显低于当前单晶硅组件的水平。

现在钙钛矿电池遭遇的产业化难题,是怎么在大面积的组件上,把涂出来的均匀的膜,通过控制结晶,得到高质量的干膜。

打个不一定恰当的比方,你往桌上撒了一点儿水,你把这些水抹开,降温,把桌上的水冻住,最后桌上薄薄的冰层也要是厚度均匀的。

但是实际上我们知道,溶液会流动,大面积的“水膜”很可能会在桌上会凹凸不平、厚度不均。

由于钙钛矿结晶这个环节在其他行业找不到类似的工艺,所以目前各家企业的方案都不尽相同。它涉及到流体模拟,包括热场、材料的选择,以及工艺流程控制等等。

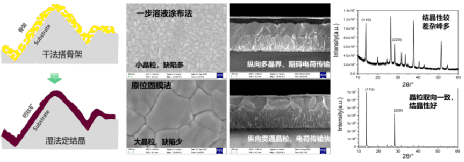

比如于振瑞的极电光能就采用了“原位固膜”技术,也叫“干法搭骨架,湿法定结晶”。

先用真空法制作一层针孔密集的“骨架层”,再用溶液涂布来涂覆钙钛矿的前驱液,让膜层的制备在可控条件下发生,实现高质量的钙钛矿薄膜面积连续放大。

于振瑞说,被誉为“太阳能之父”的澳大利亚新南威尔士大学教授马丁·格林称赞这项技术是“里程碑式的成果”。

正是因为结晶这个过程的工艺控制难度很大,所以钙钛矿电池即便实现了初步产业化以后,它的组件面积也明显比目前的晶硅电池面积要小。

比如天合光能670W的至尊组件(晶硅产品),高近2.4米,宽1.3米,面积超过3.1平米。

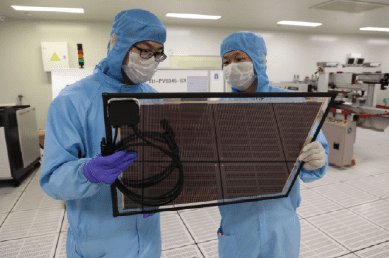

而协鑫光电预计投入量产的钙钛矿组件是2米×1米的,已经被认为是钙钛矿行业十分重要的大尺寸组件突破性进展了。

如果我们的产业化进程还处在“临门一脚”的阶段,那么美欧日这些国家和地区,有没有可能在钙钛矿时代弯道超车,颠覆中国晶硅光伏产品的绝对优势呢?

这种可能性很小。因为中国人对钙钛矿的研发和生产并不落后于任何一个国家。

你可能听说过中国光伏当年“三头在外”的故事,就是核心原料(多晶硅)依赖进口,核心设备和技术依赖进口,产品主要销往海外市场。

但是发展到今天,中国光伏已经彻底摆脱了这种窘境,而是变成了中国全产业链自主可控程度最高的制造业行业之一。

根本原因是,我们的设备和原料国产化进程在过去十年当中有了质的飞跃,中国国内的光伏市场占到了全球光伏市场的1/3左右。

你用这个思路去看钙钛矿就能明白了。

前面咱们说了,钙钛矿原料廉价、易得,配方可以不断升级,我们可以自己研发创新,一手抓世界纪录,一手抓量产应用。

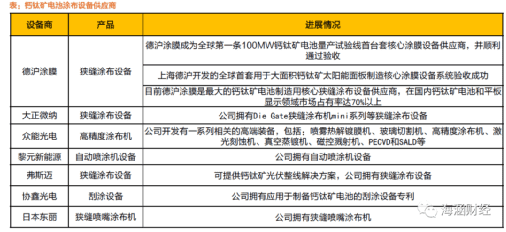

现在中国的钙钛矿电池生产企业,跟上游的设备厂商合作非常紧密,捷佳伟创、京山轻机、迈为股份、大族激光这些中国光伏设备厂商能够出货钙钛矿各个环节的生产设备。

更重要的是,你知道中国液晶面板产业已经成为具有国际竞争优势的产业,京东方、华星光电等一批企业占据了国际半导体显示市场的主要份额。

他们的上游,有很多已经实现国产化的半导体显示设备供应商。

而钙钛矿产业同样受惠于中国液晶面板产业的自立自强。

举个例子,最开始范斌团队在摸索的时候,认为可以用“喷墨打印”技术来做钙钛矿电池,就去找设备厂定制设备,结果用着用着发现问题越来越多,改都改不过来。

一次聊天的过程中他跟别人吐槽,结果对方提醒他:“你这用涂布设备不就行了吗?”结果问题一下子就解决了。

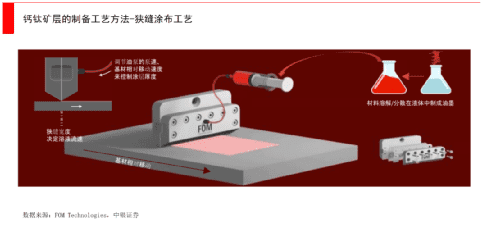

这种狭缝涂布工艺最早应用在平板显示、锂电池极片等领域。

我们很多人手机上用的柔性OLED屏幕,制作过程中的狭缝涂布工艺结构跟钙钛矿组件的工艺需求最为接近。

因为钙钛矿组件的生产过程中,涂布工艺要求没有超过面板行业,相关设备几乎可以直接拿来用。

所以说有了国产设备、国产原料和领军人才,钙钛矿的产业化突破指日可待。

但这个过程不是一蹴而就的,相比于资本市场的火热期待,中国人扎扎实实地攻克产业化进程中的一道道难题才是最重要的。

就像范斌说的:“从头到尾把链条打通需要花很多时间。会有人质疑我们为什么花那么长时间,但是事实是,我们用了10年时间,从实验室走到现在100MW,已经是非常快的速度了。”

范斌今年表示:“现在的晶体控制比我们去年刚拿到设备的时候的水平已提高一大截。说白了就是工程问题,如果有更合理的设备设计以及匹配设备设计的材料方案,相对应的工艺方案,这三个元素互相促进,最终一定会形成最优的解决方案。这是一个工程问题,在科技上是有解的,我们只是需要有一段时间把它实现出来。”

范斌希望未来5~10吉瓦的产线投产,钙钛矿组件的成本可以降到0.5~0.6元/瓦。而5~10吉瓦将是目前协鑫光电100兆瓦产线规模的50~100倍,范斌预计还需要3~5年才能搭建好。极电光能也预计要到2026年建成10吉瓦的产能。

10吉瓦,大概相当于现在隆基、晶科这些光伏龙头企业一座新工厂一年的产能,还是挺大的。

那么钙钛矿真的能够那么顺利地实现它的所有目标吗?如果它在产业化道路上,最终并不能颠覆晶硅,是不是就将一败涂地?

并非如此。

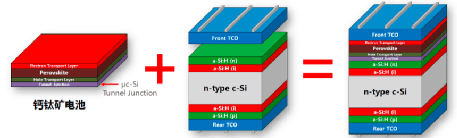

钙钛矿不是晶硅的敌人,而很有可能会成为并肩作战的队友。比如业界普遍看好的钙钛矿与异质结(HJT)晶硅电池叠层电池,极限转换效率可能达到40%以上。

隆基的掌门人李振国2022年在中国工程院院刊《Engineering》发表的论文中就指出:“如果在未来几年,钙钛矿电池的寿命和大面积效率损失问题能得到有效改善,那么钙钛矿/晶硅叠层电池有望成为未来的高效率电池主流。”

叠层电池的转换效率更高的原因是这样的:我们知道太阳光是由不同波长的光线组成的,又分为可见光和不可见光。

钙钛矿电池比起晶硅电池,可以更高效利用高能量的紫外光和蓝绿可见光,而晶硅电池可以利用钙钛矿无法吸收的红外光。

通过“1+1”的叠层电池,顶部的电池吸收高能光子,底部的电池吸收低能光子,可以更充分地吸收太阳能,突破传统晶硅电池理论效率的极限。

包括晶硅/钙钛矿的双结叠层转换效率可以达到35%,钙钛矿三结叠层电池理论效率可达45%以上。

但是需要注意的是,企业推进叠层电池的量产不能是一个建造“空中楼阁”的过程,无论用哪种电池做叠层,都要首先把相应的几种电池结构做好。

协鑫光电就曾经投入很多资源在异质结上做钙钛矿的叠层开发,后来发现在硅片上做钙钛矿的难度远远高于在玻璃上做钙钛矿,也就是叠层电池难度远高于钙钛矿电池。

范斌认为,如果在玻璃上做钙钛矿的量产工艺还没有完全开发好,就着急做硅片上的钙钛矿开发是无本之木。

所以协鑫光电决定把所有资源先都放在单结的钙钛矿电池上,等到量产成功之后,再择机开展叠层电池的研发工作。

于振瑞说:“在钙钛矿技术布局方面,与海外企业相比,国内企业处于领先地位。这也意味着,中国有望率先实现钙钛矿商业化。”

除了各家初创公司,隆基等中国晶硅光伏头部企业也在布局钙钛矿的研发。

以前在晶硅电池领域,中国企业所需要的整线设备主要是由国外企业研发成熟后,国内企业再跟进国产化。

而钙钛矿技术是中国企业第一次从材料、整线设备到工艺全面实现自主研发的技术路线。

2009年发明钙钛矿电池的日本教授宫坂力说:“以前中国拆解日本产品进行学习,今后日本需要做好向中国学习的心理准备。”

从20世纪50年代,美国贝尔实验室发明了第一块可以用于商用的光伏产品至今,人类使用的主要光伏产品有70年时间都没有发生材料端的变革。

而接下来钙钛矿引领的光伏材料变革中,中国人将成为引领全球的弄潮儿,让我们拭目以待吧。