本文来自微信公众号:格隆汇APP (ID:hkguruclub),作者:深鹏,头图来自:视觉中国

美股阴云密布,港股却坚挺依旧。

这两周,美股走势较为低迷,自11月重磅数据——CPI(消费者价值指数)公布之后,股市似乎反其道而行,此前公布的CPI下滑,股市来了一阵狂欢,正当大家以为会如法炮制之后,美股却浇了一盘冷水。

个中原因,有鲍威尔不断坚持的鹰派立场,虽然有利于降通胀,但市场担忧高昂的借贷成本维持下去,对于习惯了“借钱”的美国,明年经济衰退的风险正在急剧上升。

美国经济基本面、美联储在美股中都占据着重要的权重,经济预期由盛转衰,加息不断之下,股市想走出逆势行情,怕是很难了。

但令人意外的,不止是美股走势,还有港股走势。美股下跌,对于一向和美股相关性颇高的港股,理应跟着下跌,然而实际情况并非如此,恒生指数依然在想办法挑战20000点。

一、港股为何这么坚挺?

港股11月以来的强势反弹行情,出乎很多人的意料。

10月底那一次大跌,很多人都以为港股要完蛋了,没成想才过一周,港股竟疯狂反转。当中原因,疫情管控优化政策、国家进入拼经济模式是最大的因素,但另外一点也很重要,那就是港股今天的跌幅实在太大了。

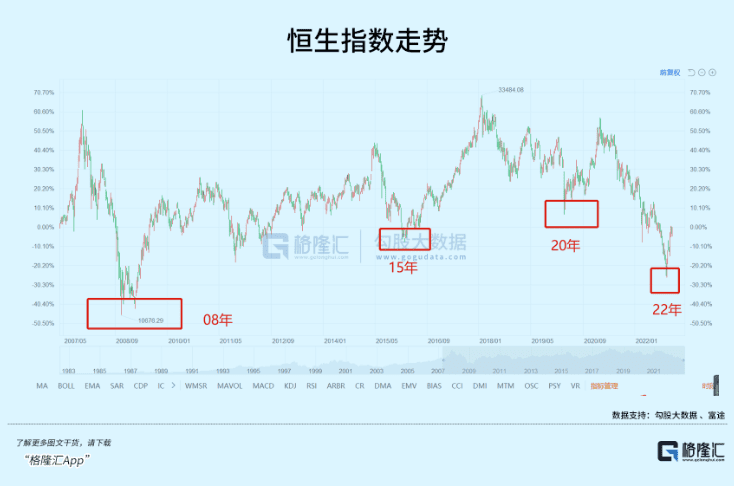

10月底,恒生指数跌至14000点的水位,恒生科技指数跌至2700点的水位。

这是什么概念?

我们拉长时间看一下,恒生指数跌回了10年前的水平,比什么新冠疫情底、贸易战底、2015股灾底,通通都要低。如果再拉长时间看,和1997年的高位相比,还要低差不多200点。

都说上证指数多少年不涨,港股狠起来,也可以回到25年前,这事上证都不敢做,就问你怕不怕?

而港股的估值水平,也随着指数不断下探,去到8倍,处于历史的前20分位的低点,都说全球资本市场因为美联储的加息、俄乌冲突、高通胀而水深火热,但对比港股,其他市场算惨吗?

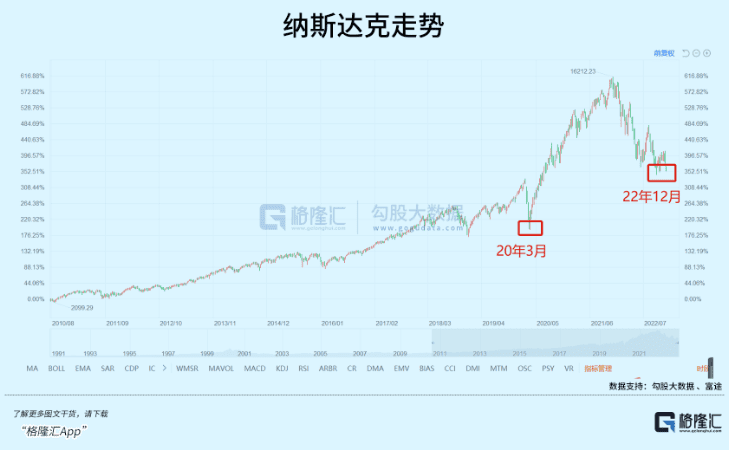

反观美股,就以今年跌幅最大的纳斯达克指数,其实都还没有回到疫情爆发前的高点,更不要说疫情底,相对以前,那更是高峰位置。

以估值来算,纳斯达克的动态PE目前在25倍左右,较2021年有所回落,但仍然大幅领先2008年之后的大多数年份。

两相对比,高下立判。

换句话说,不是港股坚挺,是因为港股真的太惨了,还能跌到哪里去?

即使经过1个多月的反弹,指数也还只是回到8月份的位置,不要说今年的高位,就连疫情底,都还有1000多点的距离。

何况,港股依赖的主要是中国经济基本面,这个因素正在往好的方向走,流动性方面,美联储的加息渐进尾声,收缩的冲击也已经反映了大部分。这两大因素都在边际改善,港股还有什么理由继续跌跌不休?

但美股就不一样了。

二、美国经济之谜

从目前美股指数、估值都处于高位的情况来看,大概率对于经济衰退的风险尚未充分计价,虽然今年下跌了不少,但主要还是反映流动性收缩。不过,这真不能怪美股,因为美国经济今年的表现其实比很多地方都要好。

为何这么说?

看数据。

美国商务部刚刚公布的美国第三季度GDP增长率,上修到3.2%,高于此前的2.9%,更高于预期的2.6%;美国劳工部公布,上周美国首次申请失业救济人数为21.6万,市场预期为22.2万,此前一周失业人数为21.1万。

较高的GDP增长率在很大程度上反映了消费支出的向上修正,而消费支出是美国经济的主要驱动力。第三季度消费者支出同比增长2.3%,高于此前公布的1.7%,原因是服务支出强于此前公布的数据。

尽管利率上升,但消费依然强劲。首次申请失业救济人数的回升幅度低于预期,凸显劳动力市场也未在加息的打击下改变强劲势头。

经济坚挺如此,你说美股有什么理由崩下去?

不过话又说回来,对于美国经济,确实有不少误判。

今年俄乌冲突、强力加息、能源危机、疫情反复、粮食危机,林林种种的冲击下,美国经济似乎并没有如一些市场观点预测那样出现大问题,在年底回看今年的一些经济数据,GDP增速、劳动力市场、消费支出,似乎都还好。

市场不是说高通胀会导致美国重演1970年大滞胀?究竟怎么一回事?

其实回归到美国经济的基本推动力,是可以找得到答案的。

美国经济是消费驱动型,说白了就是老百姓的吃喝玩乐,只要老百姓继续吃喝玩乐,经济这个party就可以继续high下去。

有了这个逻辑,再去理解一个重要的事件,就简单很多了。在2020年3月疫情冲击美国的时候,他们的决策者做了一个惊人的举动,给老百姓直接发钱,各种杂七杂八的加起来,一个家庭一个月大概拿6000美金。

这6000美金,其实是美国家庭收入的中位数。

这等于说,美国家庭啥都不用干,都有收入,而且还不只是一个月,而是能够匹配疫情动态影响的。美国老百姓躺在家里就有钱收,既然有钱了,吃喝玩乐自然就不会落下了,消费起来,美国经济还能差到哪里去?

我只想说,别以为天上不会掉馅饼,只是没掉你家里而已。

本来就有余粮,加上美国因为新冠死亡人数太多,还有移民限制等,间接造成了劳动力缺口,雇员供不应求,工资就会水涨船高,美国的劳动人民现在不愁没工作,只是在烦恼挑哪个工资高的做而已。

所以,服务业通胀居高不下,背后的原因正是老百姓的支付能力强的表现。因为如果说加息了,借贷成本高了,买房买车可能不划算,可以不买,毕竟这不是刚需,但服务需求很多都是刚需,家里请个保姆、出门洗个车、送孩子上个兴趣班,这可是有钱没钱都得做的事,何况现在兜里还有钱,为什么不做?

当然,这种简单粗暴的经济扶持计划,也造成了目前高通胀、劳动力紧缺、服务业需求对加息无感的局面。

但不管怎么样,这个政策至少能够让美国顺利度过那些艰难的疫情时期。

从这个角度上看,中美两国应对疫情的做法可能有很大的差别,但都是基于本国的实际情况,代价大家都有,但结果应该说都是成功的。

三、美股还有下行空间

最近一段时间,各大投行出其一致地发表报告,预测美国明年经济将陷入衰退。

对此,我认为理由还是很充分的。

首先,美联储现在的利率水平已经创新15年来最高,明年还将继续加息数次后利率才达到峰值,有的说是5%,有的是说5.25%,有的甚至说6.5%、7%,但不管怎么样,可以肯定的是,比现在要高,刷新多年来的纪录。

利率的作用本身具有滞后性,明年高利率对于美国经济的冷却作用会一步步显现出来。

其次,美国的决策者,似乎已经达成共识,既然要切实降低通胀至2%,以避免更大范围的经济危机,那么一场衰退是可以接受的,这也解释了为什么鲍威尔一直坚持鹰派立场。

换言之,千万不用担心美国经济衰退,这其实不是什么麻烦事,反而是好事,因为现在美国老百姓太有钱了,这些钱本来就是政府放给你们的,现在回收一下,有啥问题?

再说,需要强力收缩才能冷却的经济,就有点像阻止梅西射门,需要用到犯规战术,但这个事,究竟是证明了教练的防守策略得当,还是证明梅西实在太强了?

第三,就是一些公司出现了业绩下滑、裁员、股价大跌的情况。

不过,在理解2023年美国经济衰退这个概念上,我想大家需要重新思考一下,到底什么才是真正会到来的美国经济衰退?

是像1929年那样,大量企业倒闭,大量工人失业,社会危机重重,战争一触即发?还是像2008年,很多人的房子被收回去,同样是很多企业倒闭,很多人没了工作?

我想问题不至于严重到这种程度,很多公司到底会不会关门大吉,至少现在没有看到这种情况,反而是老百姓还是那么有钱,消费力还是那么强劲。

从不少机构对于美国经济的预测可以看出,他们调低了美国2023年的经济增长率,但很少有机构认为美国经济明年出现负增长,所以衰退看来很难避免了,毕竟2020年放了这么水,总是要还的,但断言这场衰退会像2008年、1970年代甚至1929年代那样严重,可能有点过了。

但不管怎么样,美股是还没有准备好迎接这场衰退的,往后看,美股继续下探的可能性还是很高的。

纳斯达克就不用说了,像道琼斯,虽然说经济衰退,传统价值股容易受追捧,但看看这个位置,高得让人几乎忘了还有衰退这么回事。

四、结语

美股低迷,港股坚挺,理由都很充分;而港股走出和美股独立的行情,底气也是很足的。尽管这种底气是“流血”换来的。

如果要投资美股,现在未必是好时机,其实也不用太着急,让它自己调整到位,都完全不迟;而对于港股,则不需要太悲观,等它积蓄力量,再往上突破就是。

但未来有三个时间节点,不管是美股还是港股,都是需要重点关注的,一个是加息宣布结束的时候,一个是美国经济触底的时候,还有一个,就是等待美国宣布降息的时候。

2023,未必会很好,但是经过2022,还有什么值得害怕的吗?

本文来自微信公众号:格隆汇APP (ID:hkguruclub),作者:深鹏