保费低廉、确诊即赔,这是市面上已售的大多数“确诊险”的显著特征。根据保单内容显示,投保人通常仅需花费几十元便可获得一份上千元乃至上万元的理赔保障,且依据其宣传,仅以“确诊新冠”为理赔条件,简单的理赔规则更为此类保险吸引了许多“受众”。然而,这种曾一度热销的“网红”险种如今不仅遭遇了一波“下架潮”,已入险保单的“理赔难”问题更引来诸多争议与纠纷。

“花式”拒赔

一份保障反而给刘女士添了“堵”。

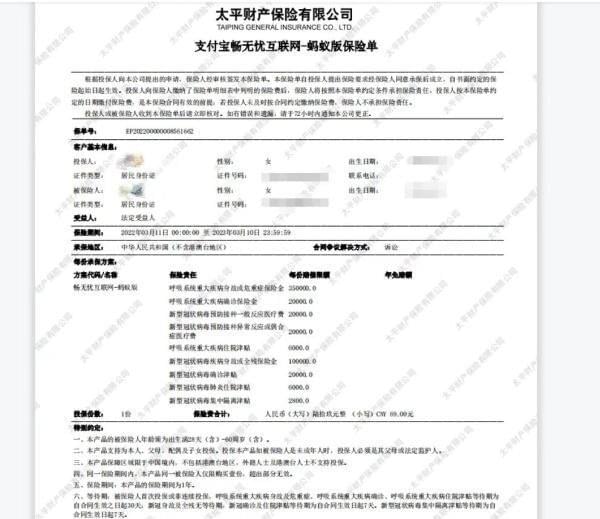

今年3月,她通过支付宝平台投保了一款由太平财产保险有限公司承保的“新冠肺炎·隔离津贴版”保险产品,有效期为一年,一次性支付69元保费,保障内容中清晰写明含“新型冠状病毒确诊津贴2万元”。在15天的等待期后,刘女士顺利收到了电子保单,她满心以为自己得到了一份稳妥的保障。12月7日,刘女士因嗓子发干、发烧等症状前往医院,当晚便被确诊为新冠病毒“阳性”——本以为保险终于有了“用武之地”,但理赔却远没有她想的那么简单。

随着症状略有缓解,刘女士于12月9日向保险公司报了案,并很快收到了一条来自“中国太平”的温馨提示,向她提供了理赔员的姓名及联系方式。然而此后,刘女士的理赔再无进展。“没有理赔员主动联系我,我根据联系方式打过去,也一直打不通。”直至12月20日,她才接到了另一名理赔员的电话。该名理赔员强调:“只有新冠病毒引起肺炎后才可以理赔,需要提供医院的CT报告。”

“当时医院并没有安排做CT检查。”刘女士再次仔细查看保单,其中更无任何“须引起肺炎才能赔付”的条款。“拖到现在,我早已痊愈,即便能去医院补做CT,也没有意义了。”先是“玩消失”,而后又“讲条件”,刘女士认为,保险公司就是摆明了不想依约理赔。

△刘女士的电子保单显示,只需“确诊”感染新型冠状病毒,即可给付确诊保险金。

与刘女士相比,马先生的经历更显“魔幻”。他于12月3日投保了一款华泰财险的45.8元“疫情保”套餐,保险生效后,刘先生确诊了新冠阳性,并在医院进行了肺部影像检查。“12月15日,我联系客服理赔。在华泰财险的微信公众号上办理理赔时,我发现我的保险名称不知何时已变为‘个人交通意外险’,保险范围也缩小为‘在交通工具上感染新冠’。”这该如何证明?马先生一筹莫展。

△华泰财险客服人员表示,马先生购买的“疫情保”为交通工具意外伤害保险内的附加条款。

今年12月以来,随着感染者激增,新冠确诊险的理赔问题站上了舆论的风口浪尖:在黑猫投诉平台,仅近1个月内的相关反映已逾2000条。记者观察发现,保险公司的拒保理由可谓“五花八门”:如众安保险“确诊险”要求提供CT、血检等报告,并证明造成肺炎;中国人寿新冠保险则表示“奥密克戎”不是新冠;国泰出行保新冠肺炎确诊津贴则需要医院开具明确带有“确诊新型冠状病毒”字样的诊断书……卖时积极、赔时逃避,这令大多数投保人感到失望。

不理性的产品

“卖的时候哪里能预料到现在的情况呢?”面对质疑,一名理赔员坦言,保险公司如今恐难以承担起这样空前的理赔压力,“目前手上共收到了100多份理赔保单,交到公司去,公司也是拖着。赔还是不赔、怎么赔,都还没有明确结论。”

事实上,“确诊险”并非是第一种与新冠疫情相关的保险产品。自2021年年末起,“疫情隔离险”成为市面上的热销险种,保费同样低廉,一旦隔离便可获得上千津贴。记者在各大社交平台搜索发现,“隔离险”的理赔运作较为有序,依据清单备齐材料后,确实有大部分网友成功获赔。曾在朋友推荐下投保“隔离险”的沈妮回忆,当时市面上的大多数隔离险都是按照隔离天数理赔,且对于“隔离”的界定比较明确,“中风险地区截图、解除隔离证明等,这些证明材料的获取都并不困难。”

但相比“隔离险”,“确诊险”几十元的保费与几万元的津贴之间跨度更大。在不少产品“确诊即赔”“感染即赔”的宣传中,对于理赔时所需提供材料都未及说明,“怎么样才算确诊,需要做哪些检查、提供哪些指标来证明确诊,在保单中也看不到。”这令沈妮始终对于确诊险持观望态度。

在“确诊险”陷入风波后,从事保险行业多年的经纪人田文收到了不少客户“协助理赔”的诉求。“刘女士购买的太平财险‘新冠肺炎·隔离津贴版’,应是目前市场上理赔条件最为宽松的产品之一。”据田文介绍,其保单原文的表述是“在保险期间内,被保险人出现症状或体征,经医疗机构确诊感染新型冠状病毒(COVID-19含新冠病毒变异型号)的,保险人按本合同约定的保险金额给付确诊保险金”。据此,在理赔时应只需满足“被保险人出现相应症状或体征”“经合同认可的医疗机构确诊感染新冠病毒”两个条件即可:如果能够出示带有明确个人信息的、加盖医院公章的病例,一般就足以认定事实清晰,“要求必须提供CT报告证明引发肺炎是不合理的,如果保司认为CT是证明保险事实的必要材料,应当由保司来说明依据。”

△根据《新型冠状病毒肺炎诊疗方案》(试行第九版)中的“临床分型”,轻型患者无肺炎表现。

除这种擅自提高理赔标准,导致客户无法提供后再以此为理由拒赔的情况外,马先生遇到的则是“保险内容变化”的情形。“针对于此,通常就以购买保险时收到的电子保单确定保险责任。”田文说,且按照《中华人民共和国保险法》第十七条第二款规定,对保险合同中免除保险人责任的条款,未作提示或者明确说明的,该条款不产生效力。事实上,限定只有乘坐交通工具的感染为理赔条件,本身就免除了保险人对于客户其他情形下感染新冠的责任,如果销售环节没有说明提示,这样的限定条件依法不应产生效力。

“这些‘理赔难’情况出现,本质上就反映出‘确诊险’产品存在一些不理性的因素。”沈妮说,保险公司并未能完整地考虑到承保事件发生的概率、公司的成本与利润,销售风口面前,甚至连相应的理赔条件都未及仔细思考。

找到“平衡点”

记者注意到,随着“理赔风波”的快速演进,自12月伊始,市面上的多款“新冠险”产品均已悄然下架。在支付宝平台搜索“新冠保险”,明确与之相关的保险产品仅余“疫安心·防疫保”“新冠疫情保(含危重症)”及“防疫门诊保(含购药)”三款,且据“保障详情”,产品均仅对新冠重症及危重症患者提供理赔,且优先保障新冠致人身故或全残的情况,“新冠险”可谓已紧急转向。

△“疫安心·防疫保”产品介绍页面中注明,不保障无症状感染者,并限定了投保人的年龄段。

切断后续的销售链条实属容易,但解决已售出产品的理赔问题,更是悬在保险公司头上的“终极疑问”。当前,记者在小红书、微博等社交平台关注到,理赔问题仍在持续发酵中,随着感染率的上升,多个超百人的“理赔群”应运而生——打不通银保监会投诉专线、联系不上保险公司、医院也无法提供相应证明材料,“诉诸司法”几乎成为了大多数投保人唯一的希望。对此,上海芮德渱齐律师事务所律师徐思源告诉记者,由于当前属于因政策调整导致重大变化的情况,法官在裁决时可能会考虑到情势变更,而向下调整理赔金额。

“其实,对于保单并不会马上到期的投保人,也可以选择等待。”田文补充建议道,常见疫情险一般作为人身保险合同,根据《中华人民共和国保险法》第二十六条规定,向保险人请求赔偿或者给付保险金的诉讼时效期间为二年,并不是必须在保障期内完成理赔。考虑到目前监管等方面提供的政策环境尚不明朗、积压理赔案件数量较大等实际情况,投保人也可以考虑等待更好的时机来处理理赔争议。

事实上,对于处于当前局面中的保险公司和投保人而言,如何找到“平衡点”是解决争议及纠纷的关键。一方面,尽管保险公司此次在销售及理赔环节的表现确实有待商榷,但在如今的大环境下,原有合同的约定内容是否公平的确值得研究;另一方面,保险遵循“损失补偿”原则,投保人购买保险后,获得相应的保障也必然是合理的。对此,保险公司应根据自身实际情况,与投保人积极展开协商,并制定补偿方案,在缓解两方矛盾、维护公司声誉的同时,切实保障投保人权益,使行业发展进入良性循环。