本文来自微信公众号:格隆汇APP (ID:hkguruclub),作者:墨羽枫香,头图来自:视觉中国

11月10日,美国披露10月低于预期的通胀数据之后,全球风险资产来了一波扎扎实实的大反弹,包括美股、港股、A股。美元指数则从113狂泻至目前的105左右,10年期美债收益率从4%大幅坠落至目前的3.6%。

市场均在押注美联储会很快放缓加息节奏以及憧憬明年下半年开始降息。

经过一波反弹之后,道琼斯工业指数一度较历史高峰仅跌6%,标普500指数也再次攀升至4000点以上。现在,美股似乎又站在了一个十字路口,继续向上OR 掉头向下?

今夜21:30,美国将披露11月通胀数据。届时,金融市场将短暂选择方向。如果把时间拉长看(2023年),美股大概率又将如何演绎?

一、轻度VS深度

从上世纪70年代以来,美国国家经济研究局(NBER)一共判定美国经济有7次衰退,3次深度衰退(1974年、2008年、2020年),4次轻微衰退(1980年、1981年、1990年、2001年)。

以史为鉴,美国经济深度衰退往往伴有全球性金融危机,而轻微衰退,则有金融市场的动荡,也有平稳过度的情形。

站在当下,也是时候考虑美国经济接下来的几个季度会不会发生深度衰退了。

2021年,美国经济增长5.7%,2020年~2021年平均增长1%。这是基于异常激进的货币政策以及财政政策的基础上取得的。而如今,底层逻辑全部反转。

2020、2021财年,美国财政赤字分别高达3.13亿美元、2.77万亿美元,为美国历史上赤字最严重的两年,分别占GDP的15.2%、12.4%。2022财年赤字快速锐减至1.375万亿美元,较2021财年锐减超过50%。

2023财年赤字或将继续压降,回归至疫情之前的状态(2019财年赤字9836亿美元)。一方面,美国共和党赢得中期选举,重新掌握了众议院。白宫与国会再度分裂,拜登可能很难在2025年之前出台大规模的财政刺激政策。要知道,此前拜登在2021年力推的1.9万亿财政计划,让共和党极为不满。

另一方面,海外大国央行大规模减持美债,美债市场的流动性亦无法承接美国财政部大规模的发债需求。并且,目前美债利率仍然处于多年高位,强行发售也将承担很高的利息,也将限制其规模。

货币政策方面,美联储已经连续6次加息,加息幅度高达375个基点。接下来的几次议息会议还将继续加息,目前预期的终端利率将达到5%左右。缩表方面,从今年6月至11月,累计缩表规模高达3305亿美元,完成计划进度的77%。其中,9~10月完成计划的85%,11月完成计划的97%。接下来的几个季度,甚至1年之内,还将足额每月缩表950亿美元的规模。

创下40年最快“急转弯”的货币政策,对美国经济的冷却会非常明显,且有累加效应和滞后效应。除此之外,还有高通胀对于经济的压力。虽然目前通胀同比增速持续回落,但绝对值仍然位居历史高位。

几个核心因素决定着美国经济将大概率迎来深度衰退。另外,我们从经济三架马车呈现出来的前瞻性数据也可以加以推断。

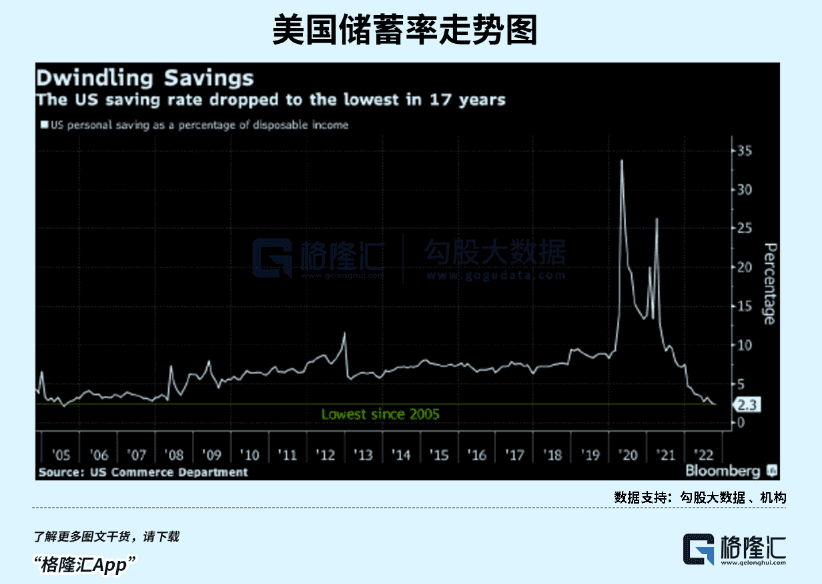

美国经济的大头在消费,而消费增长动能存在“失速”的可能。今年10月,美国个人可支配收入增速仅2.8%,当月储蓄率降至2.3%,后者已低于2008年次贷危机前水平。而另据美联储的数据,今年第三季度美国家庭债务增速为2008年以来最快,信用卡欠款飙升15%。以上数据说明美国消费者家庭债务情况有较为明显的恶化,也预示着圣诞节日之后将大概率转弱。

虽然11月份美国零售销售金额环比上升了1.3%,看起来还比较强劲。当前旺盛消费是通过吃老本以及扩大负债的方式进行的,这种状态挺难持续的。

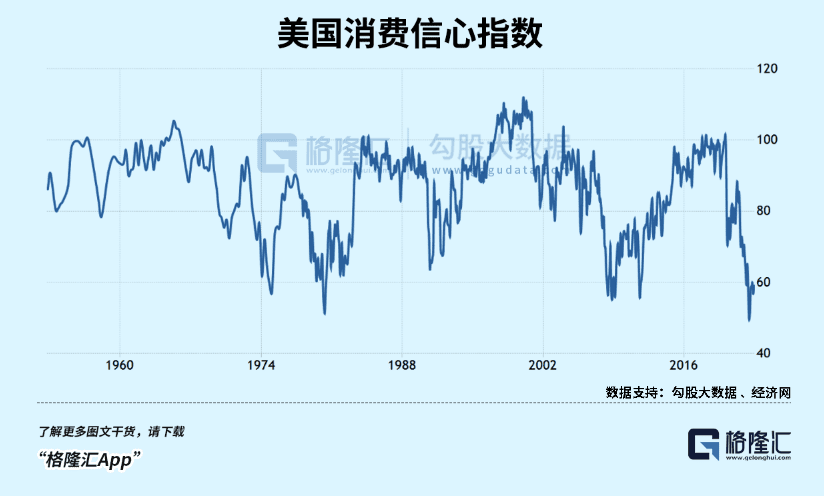

还有消费者信心指数,11月为59.1,略高于预期,而10月为56.8。但看绝对值,目前信心状况与2008年次贷危机、1970年代大通胀时代低点持平。

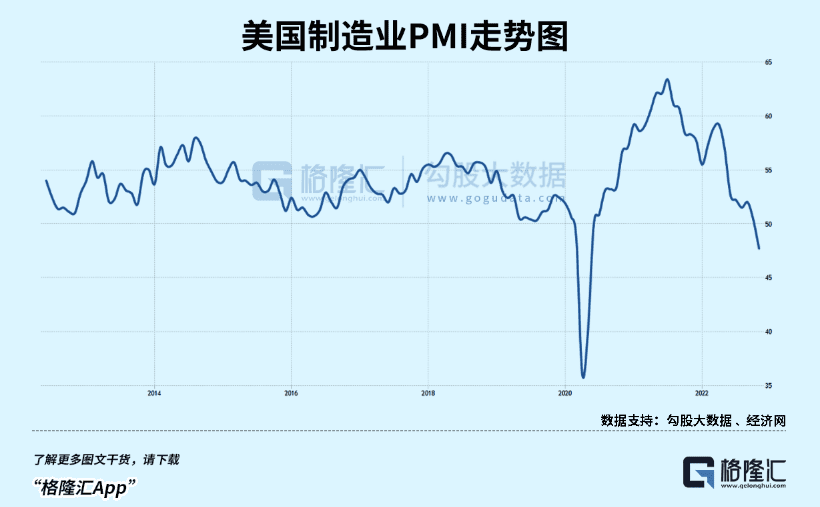

再看投资,通过制造业PMI来见微知著。11月制造业PMI仅为47.7,远低于市场预期的50,为2020年5月以来新低,这也是该指数两年半以来首次跌入荣枯线以下。如果刨除2020年新冠刚爆发的异常值,目前制造业PMI至少创下2012年以来最低水平(该指数2012年才有记录)。

再看进出口。今年三季度美国经济正增长2.6%,主要是依靠进出口这驾马车。三季度出口环比增长14.4%,出口增加863亿美元,进口下降703亿美元,净出口对于经济增长的贡献高达2.8%。而伴随着欧洲陷入更为严重的“滞涨”窘境之中,这驾马车拉动经济增长并很快消弭。11月,中国出口增长-8.7%,而上个月-0.3%。也可证明全球外需已经陷入了困境。

再从金融指标看。目前,2年期与10年期国债收益率近日倒挂幅度高达79个基点,创下1981年来最大的幅度。该指标往往被视为美国经济衰退的相对准确的领先信号。1988年以来,倒挂现象大致发生了4次,也都引发了后来的经济衰退与危机。

综合以上判断,我个人认为,美国经济明年将大概率陷入深度衰退。

二、美股演绎路径

美国股市,乃至全球股市的中长期走向,主要决定因素是货币政策与宏观基本面的合力方向。此外,风险偏好也将加速股市的波动程度。

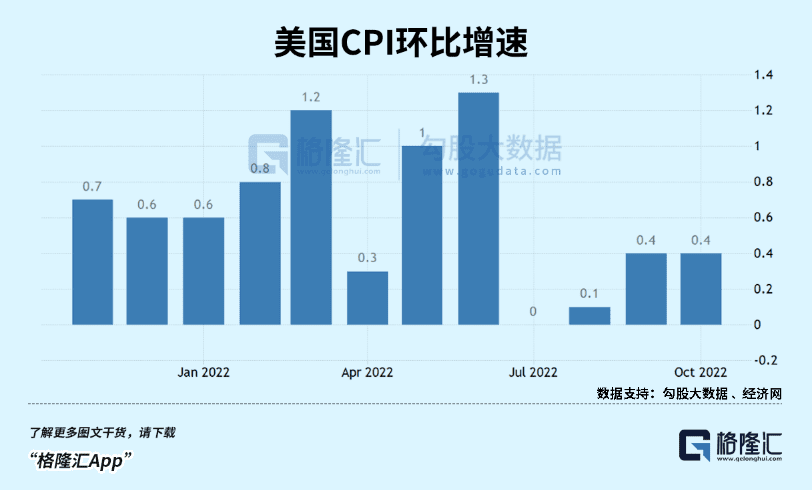

短期看,美股动向将明显受制于11月CPI数据。目前,市场预期同比增长是7.3%。如果最终数据低于7.3%,那么市场短期会继续上涨,如果一旦数据高于7.3%,市场乐观预期将得到短暂证伪,大盘将承压下跌。

如果11月环比0增长,CPI绝对值为298.012,同比增速为7.2%。如果环比增0.1%、0.2%、0.3%、0.4%,同比增速将分别为7.3%、7.4%、7.5%、7.7%。而今年以来,环比增速在0.1%及以下的情况,10个月只有2次。从概数来看,11月通胀可能超预期的概率更大一些。当然,这纯粹是拍脑袋,今夜就将知晓答案。

中长期看(2023年),美国股市的演绎趋势更容易推测。第一部分我们通过几个维度推断美国经济很有可能陷入深度衰退。货币政策上,有没有可能超出市场预期——终端利率更高,且高位持续的时间更长呢?这其实主要取决于通胀的进展。

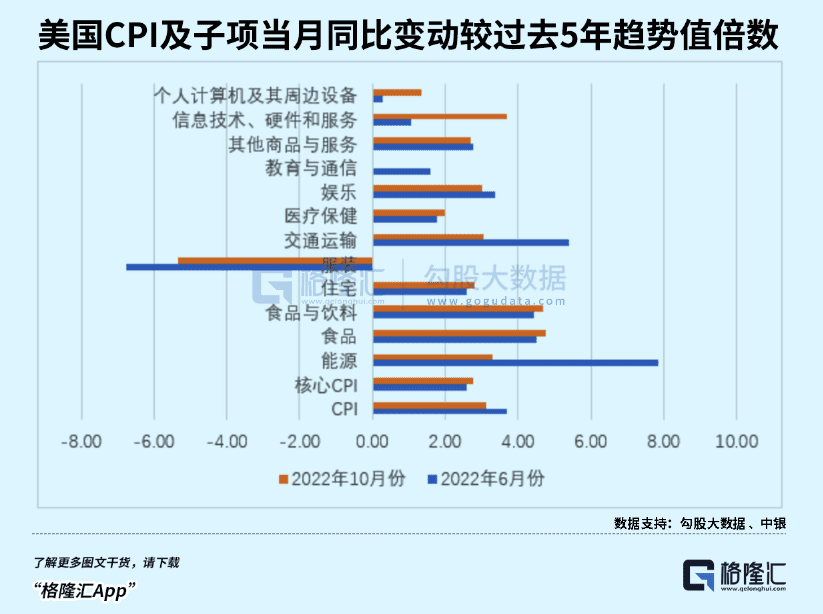

目前看,PCE、核心PCE、CPI、核心CPI虽然都有回落,但均处于历史高位水平。据管涛发文数据统计,美国12个CPI子项中,9个子项同比增速是过去5年(2017年~2021年)趋势绝对值的2倍以上,比6月通胀最高的时候还要多一个子项。美国CPI的主要矛盾也从商品转移至服务。

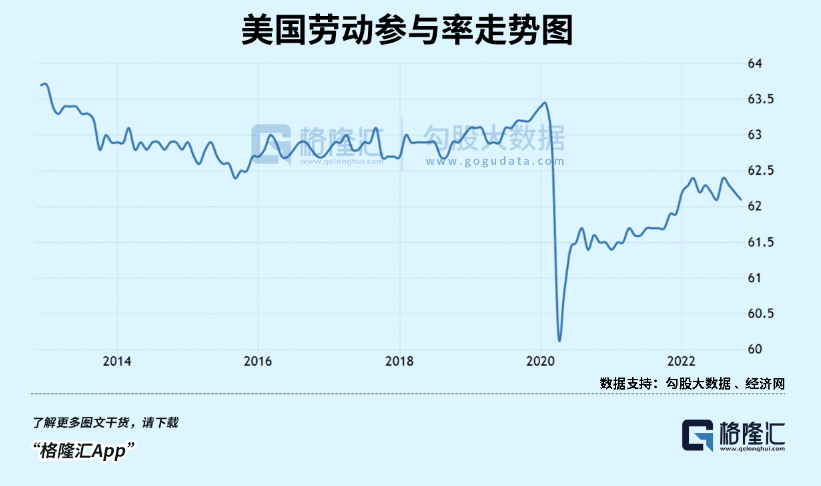

目前,美国出现了物价与工资螺旋上升的情形。劳动力参与率方面,11月为62.1%,环比回落0.1%,与疫情之前的63%左右相差1%左右。而恰恰这1%决定着劳动力市场的紧俏。

鲍威尔于12月1日在布鲁金斯学会发表讲话也承认:一部分的参与率缺口反映了那些因为患有新冠肺炎或遭受“长新冠”困扰而仍未加入劳动力大军的工人。但美联储经济学家最近的研究发现,参与率的缺口现在主要是由于超额退休——即退休人数超出了由人口老龄化所推算的水平。这部分超额退休人员现在可能占到劳动力320万缺口中的200万以上。

这部分超额退休缺口一方面是因为感染新冠后,出现相关后遗症可能让其永久离开劳动市场。另一方面,疫情间的多轮补贴也加速了55岁以上民众的退休意愿。当然,前者是主要原因。

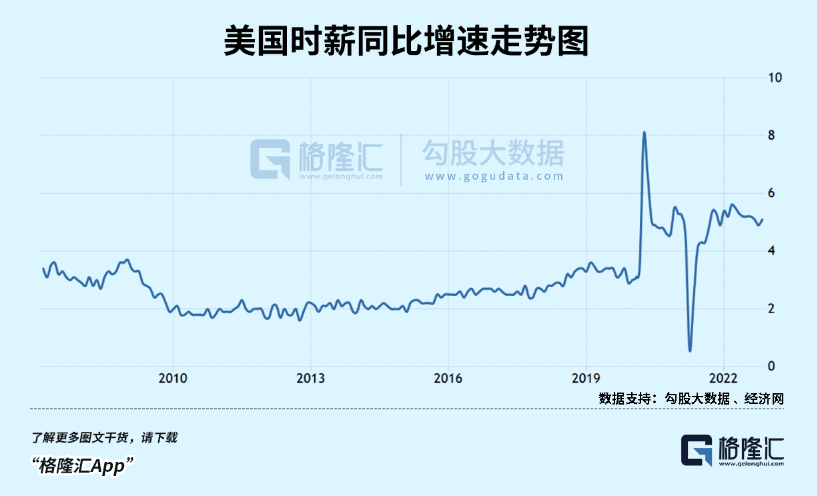

劳动力供给短缺,让时薪快速上涨。今年11月,私人部门的平均时薪上涨至32.82美元,创出历史新高。同比大增5.1%,超出市场预期的4.6%。环比增0.6%,是市场预期0.3%的2倍,是今年1月以来的最快增速,远远高于2%通胀的目标。

综上分析,美国通胀并没有市场预期那么快大幅回落至2%。更有可能的情况是回落到4%~5%,在该水平维持较长时间。那么,这可能意味着美国维持高利率的时间会超出市场预期。

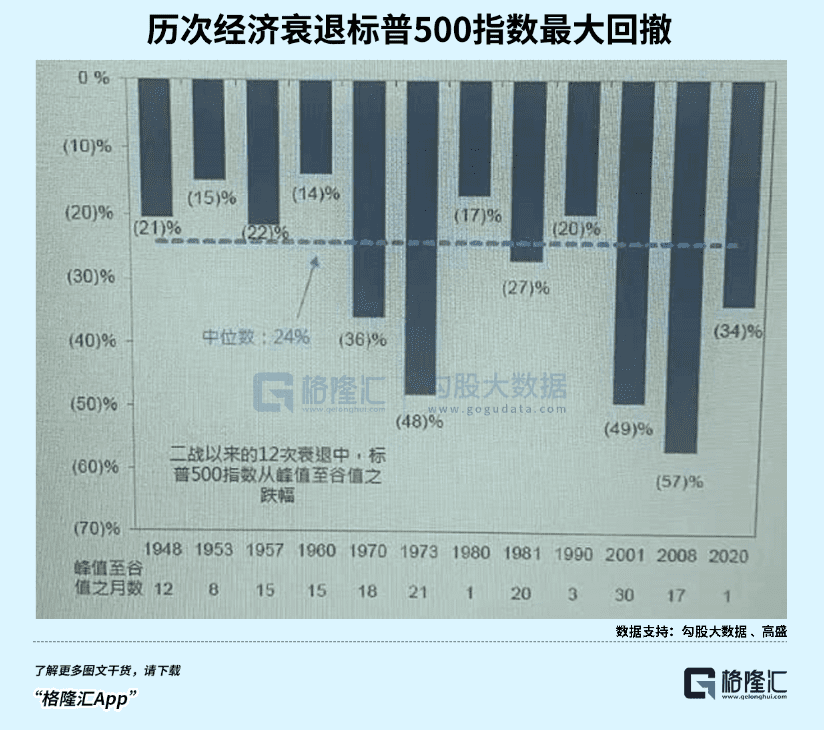

再看美国股市估值状况。标普500当前PE-TTM为20.94倍,而历次美国经济衰退交易的区间为14倍~16倍。另外,据高盛统计,从二战以来,标普500指数在衰退减从峰值至谷值收缩的中位数为24%。而目前仅为17.9%。

当前市场有些过于乐观,仅因为10月通胀数据超预期放缓持续走出大反弹行情,但并没有深刻定价经济衰退的逻辑,那怕是轻微衰退。

三、尾声

在我看来,在12月13日~12月14日议息会议,美联储绝大概率将加息50个基点,不管11月通胀是否超预期。但分歧点在于明年终端利率以及持久性是否会超出预期。

很快,我们将见证结果。

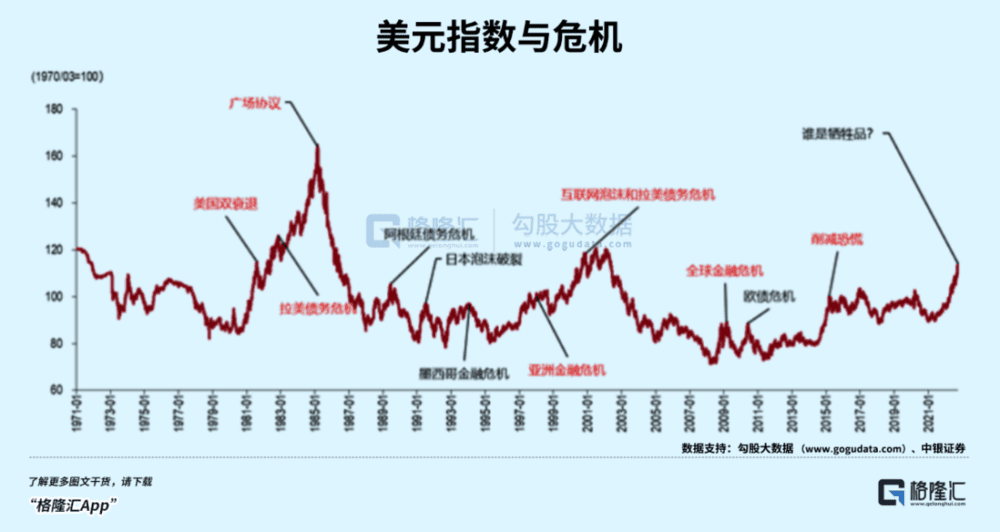

过去的美元加息周期,引爆了数次危机,包括阿根廷债务危机、日本泡沫破裂、亚洲金融危机、互联网泡沫破裂、拉美债务危机、2008年次贷危机等等。

这一轮,美联储将疯狂加息500个基点左右,谁又会是最大牺牲品?

本文来自微信公众号:格隆汇APP (ID:hkguruclub),作者:墨羽枫香