本文来自微信公众号:格隆汇APP (ID:hkguruclub),作者:墨羽枫香,原文标题:《硅谷大裁员背后》,头图来自:视觉中国

近期,裁员席卷美国整个硅谷,寒气逼人。

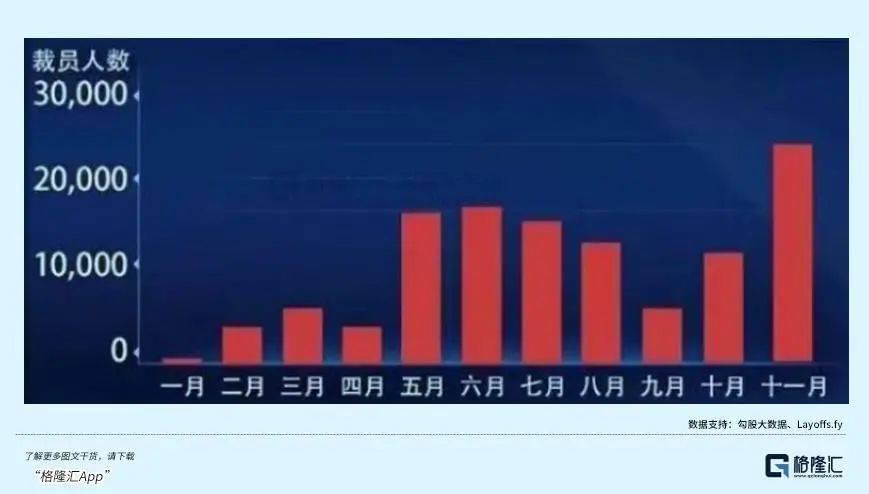

据裁员数据统计网站统计,今年美国科技行业裁员人数突破10万人。其中,5月和6月总裁人2.7万,是去年同期的200%。另外,10月裁员公告同比大幅增长48%。

具体来看:

Meta计划裁员1.1万人,历史上首次大规模裁员;

亚马逊计划裁员超1万人,历史上最大裁员规模;

谷歌裁员超1.2万人,占比总员工人数的6.8%;

微软裁员1000人;

奈飞,5-6月裁员450人,占比3%,新一轮裁员在路上;

苹果解雇100名合同工制招聘人员,暂停几乎所有招聘;

英特尔传言裁员20%,涉及员工2.4万人;

推特裁员50%,涉及员工3750人;

网约车Lyft裁员13%;

开发运营Snapchat的Snap裁员约20%;

区块链新创公司Dapper Labs裁员22%;

金融科技公司Stripe宣布将裁员14%

……

不仅如此,裁员浪潮还蔓延至华尔街。花旗银行已经裁掉投资部门数十个岗位;高盛集团四季度将裁员2700人,摩根士丹利将在年底采取选择性裁员、减员和减少奖金的方式控制成本支出。

此外,美国娱乐业、房地产业、律师所、物流业、零售业等都加入了裁员大潮。比如沃尔玛在今年8月裁减200人,10月5日起针对乔治亚州的一家工厂裁员1458人。全球货运巨头Robinson将裁员1000至1200人。

春江水暖鸭先知。企业家们是离前线炮火最近的人,他们对宏观经济的把握无疑是最为敏感的。这一次,不仅是硅谷、华尔街,还有更多实体行业,不约而同齐刷刷开启暴力大裁员,暗示了什么?

一、衰退

据媒体报道,世界大型企业联合会和美国企业家组织在9月19日-10月3日针对CEO做了一项调查。结果显示,98%的美国企业CEO针对今后12-18个月美国经济前景表示“正在为经济衰退做准备”。将预期变为数值的指数逼近2008年以来的最低水平,超过2020年新冠疫情爆发的时候。此外,正在为欧洲经济衰退做准备的CEO高达99%。

这也解释了为什么裁员潮会席卷美国大厂。

这与任正非在今年8月内部讲话的逻辑颇为相似:全球经济将面临着衰退、消费能力下降的情况,公司应改变思路和经营方针,从追求规模转向追求利润和现金流,保证渡过未来三年的危机。把活下来作为最主要纲领,边缘业务全线收缩和关闭,把寒气传递给每个人。

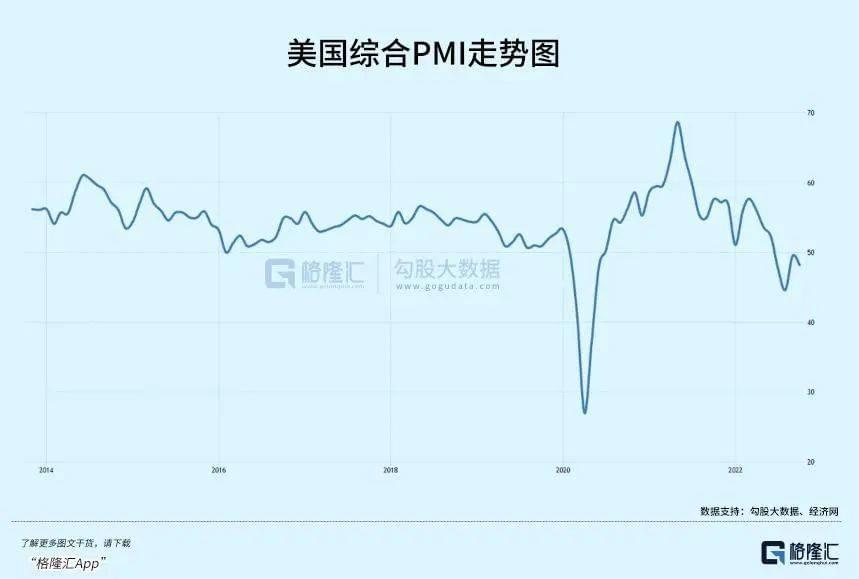

另外,我们从一些宏观数据也能够看出一些端倪。目前,美国10月综合PMI大幅滑落至48.2,连续4个月处于50以下的收缩区。其中,服务业PMI更是只有47.8。PMI是宏观经济表现的先行指标,连续几个月处于收缩区间,也暗示着美国经济可能会衰退。

今年一季度,美国GDP下滑1.6%,二季度继续下滑0.6%,三季度正增长2.6%,打破下滑势头。但拆分看,三季度靠大量出口能源吸血欧洲而来。三季度出口环比增长14.4%,出口增加863亿美元,进口下降703亿美元,净出口对于经济增长的贡献高达2.8%。

但美国三季度经济强劲之势并不可持续太久。因为欧洲经济将进入滞涨状态,对于能源在内的各种需求都在放缓。欧元区第三季度经济环比增长仅0.2%,较二季度的0.8%大幅放缓。接下来,美国经济增长还得靠内需拉动,即靠消费。而消费的扩张受制于高通胀以及紧信贷、以及对于未来收入预期(比如当前大规模裁员)。

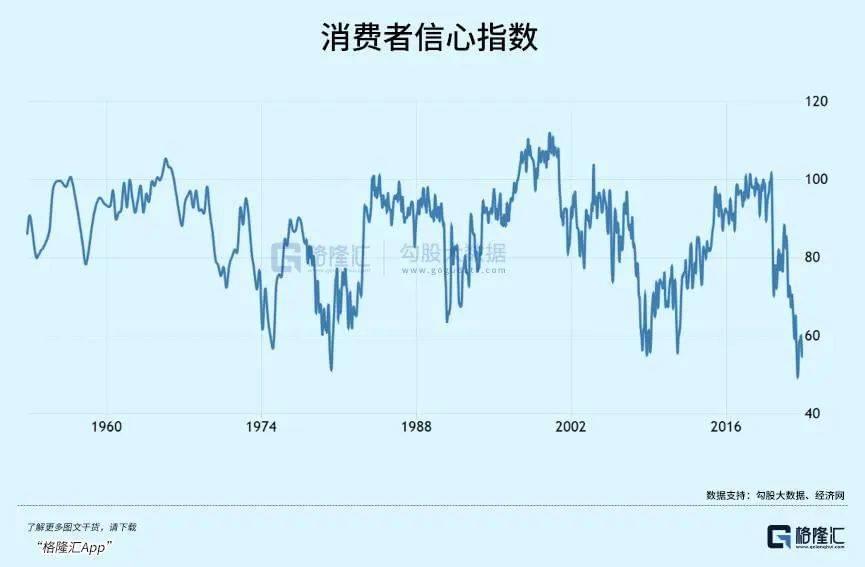

今年11月,密歇根大学消费者信心指数为54.7,跟2008年以及1980年历史低位处于同一个水平上。可见当前美国消费预期有多么羸弱。

我们再从金融指标上看。鲍威尔非常之关注的经济衰退前瞻性指标——3月期国债18个月远期预期利率与当前收益率之差,在11月10日跌至-14个基点,为2020年初新冠疫情爆发以来首次倒挂。

此外,金融市场颇为关注的2年期与10年期国债收益率倒挂问题愈演愈烈。两者利差扩大至66个基点,创下1982年以来最大倒挂幅度。该指标往往被视为美国经济衰退的相对准确的领先信号。1988年以来,倒挂现象大致发生了4次,也都引发了后来的经济衰退与危机。

在我看来,在通胀高烧不退+40年最快货币紧缩+新冠疫情等共同作用下,美国经济陷入滞涨甚至衰退几乎是必然,差的只是程度不同。对市场而言,更关心美国经济会轻微衰退,还是深度衰退。从美国大厂们夸张的裁员潮来看,更加趋向于后者。

二、以史为鉴

美国经济是否衰退最终会由美国国家经济研究局(NBER)给出,主要会考察实际GDP、失业率、实际个人收入、实际个人消费支出、工业生产、社会零售销售等指标,会结合深度、广度以及持续时间来判断。比如,2020年2月疫情爆发,由于持续时间较短,但深度和广度远超一般标准,也因此被NBER认定为深度衰退。

从上世纪70年代大通胀以来,NBER一共给出了7次经济衰退,3次深度衰退(1974年、2008年、2020年),4次轻微衰退(1980年、1981年、1990年、2001年)。

刨除2020年短暂严重衰退外,2008年是美国大萧条以来最为严重的经济危机。2007年GDP增速为2.2%,为近几年低位水平。2008年1、2月,美国制造业指数、消费者信心指数、新屋销售、非农就业人数、失业率等数据都在大幅走软。当年二季度,IMF还非常乐观,认为2008年美国经济仅会陷入轻度衰退,全年经济增长会有0.5%。

虽然从2007年9月开始,美联储降息多次,但预估次贷风险远远不足,最终酿成世界级灾难。2008年,美国经济有3个季度大幅负增长,其中四季度大幅下滑8.5%。

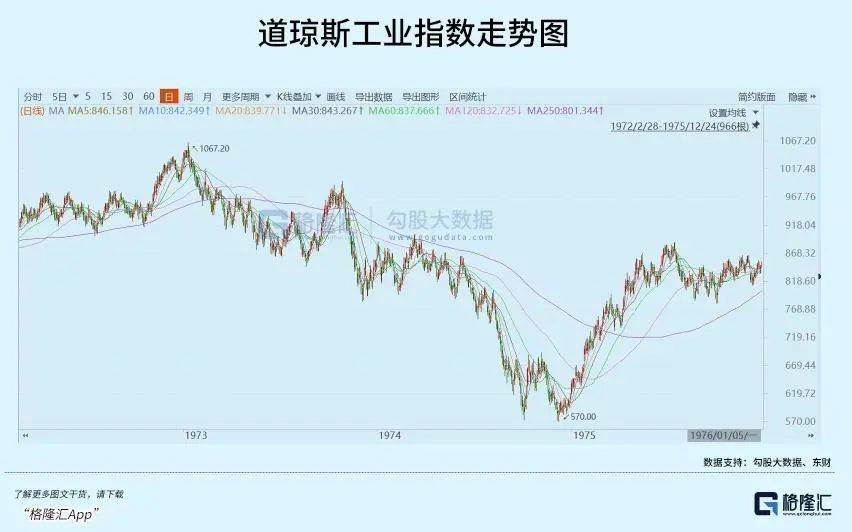

再往前推,就是1974年的经济深度衰退。

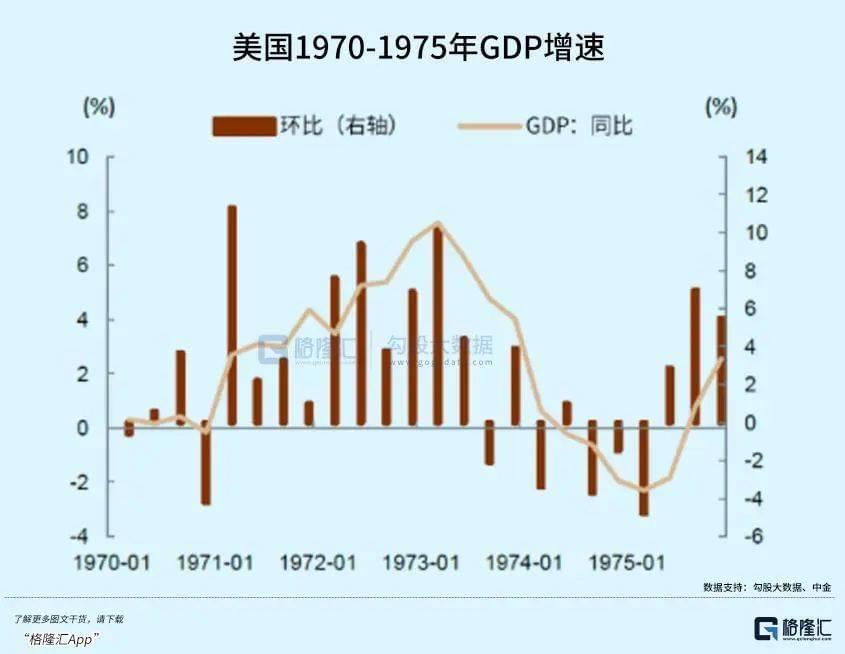

1973年三季度,美国相关宏观经济指标开始明显趋弱,包括制造业PMI与消费者信心指数等等。期间经济同比增速仍然为正,但环比已经下滑2.1%。同年10月,美国CPI已经飙升至7.8%。

但美联储犹犹豫豫,面对经济可能陷入衰退的风险,没有继续加息控通胀,而是选择调转船头小幅降息刺激经济。从1973年10月至1974年1月,利率从10.6%下降至9.3%。

后来,美国通胀继续暴走,美联储停止降息,反转过来继续加息控通胀,利率从9.3%一路加息至1974年6月的13.3%。在高通胀+高利率的双重打击下,美国经济快速恶化。1974年1季度为-3.4%,三季度为-3.7%,四季度-1.5%,1975年一季度-4.8%。

美国经济深度衰退期间,美股表现相当之糟糕。道琼斯工业指数从1973年1月开始一路下跌至1974年末,累计跌幅高达45%。虽然从1974年7月开始一路大幅降息,但仍然没有止住股市狂泻。

1973年-1974年的宏观背景与今年面临的情况颇有诸多相似之处。现在,市场关注的重点不再是美联储加息的高度,而是加息的持久度。如果维持利率时间较长,导致美国经济因高通胀与高利率进入深度衰退之中的话,那么美股来一个1974年的翻版也是有一定可能的。

美联储既想要控通胀,又要经济软着落,还要金融市场平衡,难度之高,恐将无法完成。纽约联储主席前主席WilliamDudley在今年就曾表示,在本轮周期实现软着陆的可能性几乎为零,因为过去他们每次不得不推高失业率时,最后都以衰退告终。

加息太迟,必将付出代价。

三、尾声

今年10月通胀低于预期之后,美元指数一路从112高点一路回调至目前的106左右。美债各期限收益率也大幅下行,10年期从4.2%下跌至3.8%左右。

未来怎么看?

美元指数强势与否,主要看相对于权重国的货币政策与经济基本面。目前,美元指数一揽子货币有6个,欧元权重高达57.6%,日元排第二,为13.6%,英镑排第三,为11.9%。相当于欧洲(欧元+英镑)高达70%左右。

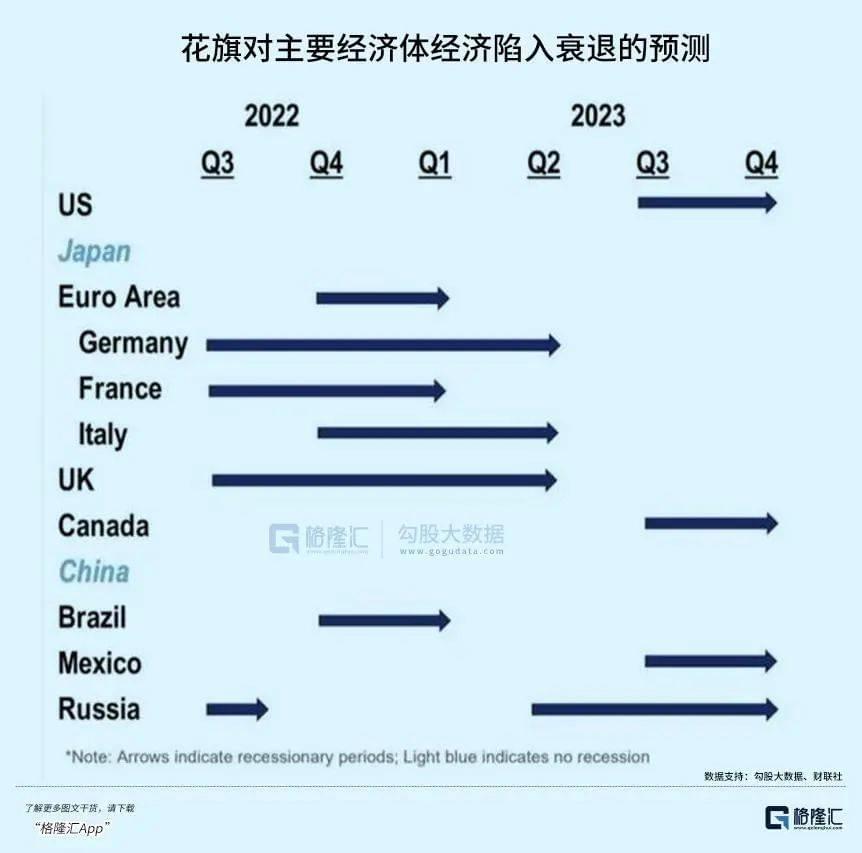

货币政策方面,欧美央行加息的空间都不够大了。但美国经济基本面与欧洲可能会有一个时间错位。今年9月,花旗发布预测,认为欧洲国家更早陷入衰退泥潭,货币政策转向也可能来得更早。11月11日,欧盟委员会发布2022年秋季经济预测报告称,欧盟、欧元区和大多数成员国经济在今年四季度陷入衰退,明年一季度经济活动将持续萎缩。

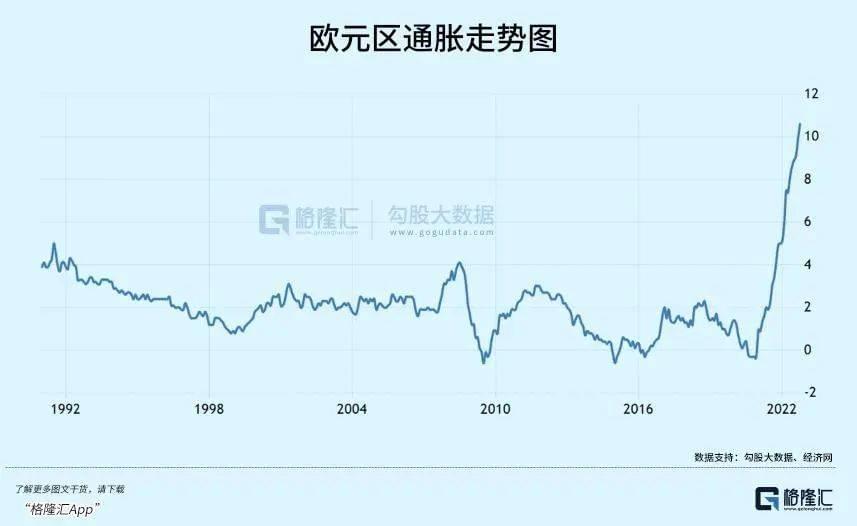

现在,欧洲经济处境相对美国更为糟糕。10月,欧元区通胀同比上升10.6%,续创历史新高。英国通胀更是飙升至11.1%,没有见顶的任何迹象。此外,欧元区和英国制造业PMI、服务业PMI、消费者信心指数均大幅恶化,比美国还要糟糕。

如此背景下,美元强势可能会持续到明年3月。当然随着美国经济大概率陷入衰退泥沼,迫使美联储货币转向,那么美元也会结束升值状态。在我看来,美债收益率未来几个月可能仍然会随着美联储的加息而上升,走一波赶顶。

全球资产风险偏好因为10月美国通胀数据而缓解,乐观可以但别兴奋。春天来临之前,先穿越冬天再说。

本文来自微信公众号:格隆汇APP (ID:hkguruclub),作者:墨羽枫香