本文来自微信公众号:人人都是产品经理 (ID:woshipm),作者:疯狂量子熊,原文标题:《Apple Care, 被一个手机壳打败了?》,题图来自:视觉中国

9月,iPhone 14上市。

我第一时间杀到苹果店,准备一鼓作气买下新机。在选完型号、颜色后,店员很热情的跟我说:“我们很推荐您购买Apple Care服务,需要跟您介绍下吗”——Apple Care?我知道,就是手滑摔机的话可以优惠维修,可是我没料到的是,自己的重度纠结症因此瞬间被点燃:

作为资深手残党,我的每台苹果手机都经历过自由落体,最近一台更是遭遇了两次屏幕粉碎。换屏耗费了巨资,旧机回收价也因此大跳水……为了让悲惨往事不再重演,店员推荐的Apple Care肯定管用,但对打工人来说真的很耗钱包啊,一样可以保护手机而且更便宜的手机壳不香吗?

可是选哪个好呢?哪个好呢?哪个好呢?我纠结得整个人都不好了……

在网上搜索下的话会发现,其实不少果粉都在AC和手机壳之间纠结过,当然不差钱的除外。

Apple Care,万千宠爱于一身

Apple Care具体包含什么?用惯安卓机的小伙伴可能会问。

下图是苹果官网对Apple Care(下文简称“AC”)的介绍,主打的是向果粉提供“不限次数的意外损坏保护维修”,简单理解的话,就是摔机后维修可以享受优惠。

其实,很多安卓厂商也已经跟进提供了类似服务,比如华为的华为无忧服务、小米的Mi Care等等。

Apple Care+是Apple Care的小幅升级,两者的主体服务内容基本一致。

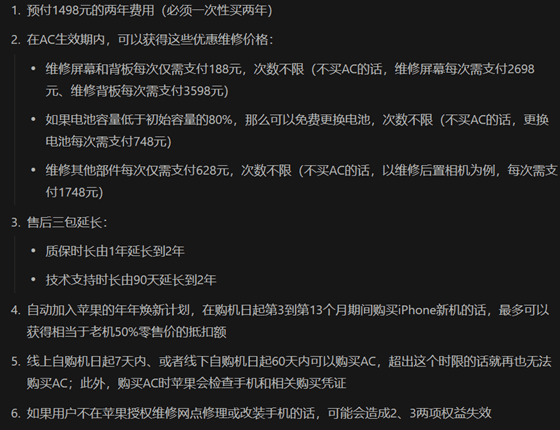

当然,AC完整的权益和要求是更全面细致的。以iPhone 14 Pro为例,可以把苹果官网零散的AC条款总结成下面6条。

相信大家一定会很关注第1条。摔机后的维修价格确实足够优惠,但是得先付出两年1498元的价格,这个价格都够买几十个手机壳了——手机壳同样可以保护手机,而且还可以自选颜色。

换个角度看的话,AC在这么高的价格下还能让果粉陷入纠结,就已经证明了AC的产品设计功力,更不用说大量果粉最终选择用真金白银给AC摇旗助威。

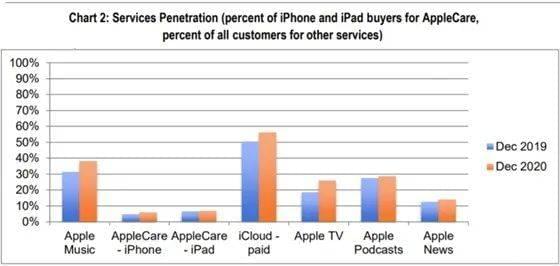

消费者研究机构CIRP的研究结果指出,在2020年12月时有6%的新购iPhone用户会购买AC。这个数字看着不高,但别忘了iPhone的巨大保有量,也别忘了苹果在iPad、Airpods等保有量巨大的产品上同样开通了AC,并且随着苹果公司对消费者习惯培养的日渐深入,AC的渗透率还有机会不断走高。

还有一个值得关注的迹象。

苹果公司在iPhone14上市时,对AC包含的服务内容做了进一步升级——作为精明的商人,蒂姆·库克显然不会投入内部资源对一款缺乏商业价值的产品进行升级。这说明了即使是在苹果公司内部来看,Apple Care也是一款极为成功的产品。

Apple Care,成功靠实力

对多数果粉来说,购买AC主要是为了获得第2条的优惠维修权益——毕竟谁还没有个手滑时刻,而第2条权益的核心竞品就是毫不起眼的手机壳。

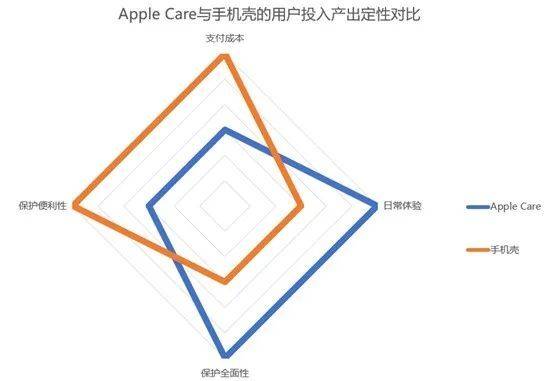

我们从果粉的投入产出比角度来对AC和手机壳做下竞品对比分析。

1. 果粉的投入端

在支付成本上,AC两年要花费1498元,到期后如果要延续AC的话还需要续费;而手机壳只要花数十到数百元,而且如果不图新鲜的话,手机壳甚至可以长年不换。

在日常使用体验上,购买AC后完全可以直接使用裸机,在携带的轻便性和使用的体验感上无疑是胜过手机带壳的。

2. 果粉的产出端

在对手机保护的全面性上,AC能够对手机的所有零部件提供保障,甚至包含了内部电池,并且AC的保障程度最高能达到零部件换新的级别;而手机壳只能对手机的外观部件提供程度不同的保护——对手机背板和边框保护最强,对手机屏幕保护次之,对手机内部电池的保护为零。

在获取保护的便利性上,兑现AC权益不可避免的要走苹果官方的流程,果粉多少要为此消耗一些时间精力,而对于比较常见的轻度摔机来说,手机壳不仅可以完美保护手机,而且完全不需要用户操心。

把这里提到的定性对比画成雷达图后,我们可以看到,AC与手机壳各自都是两胜两负,单纯从定性对比角度恰好半斤八两——这就是AC和手机壳会让果粉们犯纠结的根源。

果粉们如果追求理性选择的话,只能根据个人的习惯和偏好,继续给这四个项目设置自己认定的权重和得分,进而做出千人千面的购买选择,这里的答案并不唯一。

相比在C端的让人纠结,AC在B端、也就是在苹果公司来看,却毫不让人纠结。

分析师Neil Cybart曾推算过,即使只是在2017年,苹果通过AC就已经能获得约40亿美元的巨额全年收入,如果来到AC推广力度更大的2022年,这个数字显然还会翻几倍。

此外,AC中要求用户必须去苹果授权维修网点修理,这必然会扩大售后市场中苹果授权站点的份额,进一步压缩没有拿到苹果授权、维修质量随缘的街边售后店的生存空间。

同时,从品牌层面,AC给果粉带来的无比省心效果,对于提高品牌调性和用户粘性也大有帮助。

这就不难理解为什么大家去苹果店买iPhone的时候,会被店员热情安利AC了。

读到这里,你是不是会忽然眼前一亮——商业收入、服务闭环、用户粘性,这些不就是产品经理日夜为之奋斗的目标吗?

定性看本质:在哪里可以借鉴Apple Care?

直接给AC做个定性:Apple Care是一款“类保险产品”。

对于保险,大家或多或少都接触过,比如汽车保险、人身保险等,只要你在电商平台买过东西那更是一定知道退货险。

有风险的地方就有保险产品的用武之地,而且无论具体规则如何千差万别,所有保险产品背后都有大数定律的影子。

大数定律是指单次随机事件的结果是偶然的,但大量随机事件的结果却是有规律可循的,这就像单次抛硬币的结果难以预料。但成千上万次抛硬币的话,正面朝上的占比会接近于50%。保险产品正是立足大数定律,通过帮助用户对抗偶然性来获取商业收入的。

AC其实也是帮助用户对抗手滑摔机的偶然性的,那为什么不说AC是保险产品,而必须冠以“类”字呢?可以从两个角度来看。

第一个角度:在产品性质上,AC不是保险。原因主要是监管法规。

保险是受《中华人民共和国保险法》严格约束的,保险企业也是受保监会严格监管的,所以小伙伴们绝不能违法擅自开发和销售保险产品。但也不用因噎废食,在产品设计中合规合理运用保险思维并没有问题。

以AC来说,对比人身保险、汽车保险等事关民生的产品,AC在付费用户的总体量、单个用户的付费金额方面都要小好几个量级。

而且在人身保险、汽车保险中保险公司需要向出险用户提供现金补偿,但AC只需要苹果公司向出险用户提供有偿的商品或者服务补偿——这对企业来说筹措成本更低。因此给社会带来的爆单风险就几乎为零,也正因此AC可以持续合规运行,在用户和企业之间形成双赢。

第二个角度:在运营形态上,AC胜似保险。

原因是AC全面借鉴了保险的设计手法和效果。

AC继承了保险所依赖的大数定律。苹果设备的巨大销量保证了大数定律中的“大量”,果粉们不会组队摔机保证了大数定律中的“随机”。

AC也复制了保险的用户粘性效果。

汽车出事故后,你会优先向自己购买车险的保险公司寻求帮助,当你生病后,你会优先去保险公司指定的合作医院看病,这就是保险产品对用户的粘性;同样,一旦你购买了AC,你就会优先去苹果授权站点维修设备。

更进一步的话,如果AC在过程中让你觉得很满意,你也会有很大的概率到期后续购AC。此外,每年数十亿美元的收入,证明AC也延续了保险产品获取商业收入的效果。

所以,总结来说,在大数定律有效的领域,在合规的前提下,我们就可以运用保险思维来设计产品、就可以借鉴AC。

解构看组成:怎样做,才能借鉴Apple Care

不过在找到了合适的领域后,应当从哪些方面来着手设计呢?如何让我们对AC的借鉴能够青出于蓝而胜于蓝呢?通过拆解保险产品和AC,我们可以发现五个着手点。

1. 准入要求

如果一个车主在车辆发生事故后才购买汽车保险,那这辆车的风险发生率就是100%,这不符合大数定律的“随机”要求,保险公司在这辆车上也必将面临严重亏损。

因此,保险产品都会对购买用户有一定要求,并不是人人可买。

AC只接受购机后7天内线上购买或60天内线下购买、超期不能再买,而且购买时需要做设备诊断和凭证检查,就是基于同样考虑。

2. 预付费

如果不要求用户预付费,而是等风险发生后才要求用户付费,这就脱离了不确定性领域、来到了确定性领域,我们所设计的产品也不再是按时长付费(Pay Per Time)的保险产品,而是变成了按次付费(Pay Per Action)的普通产品——众所周知,按时长付费是很容易构建用户粘性的,而按次付费就勉为其难了。

所有的保险产品都需要预付费,AC也借鉴了这一设计。

3. 维修仍然要花钱,但可以享受折扣

某些保险产品会设计成如果出险用户的损失额低于某个数值,那么损失由用户自行负担、保险公司不做赔偿,只有损失额高于这个数值时,保险公司才会介入赔偿;这里提到的数值在保险领域中被称为“免赔额”。

免赔额的存在,一方面能够降低保险公司在小额损失中的成本、进而降低用户购买保险的价格,让保险公司和用户一起集中资源对抗伤害性最大的高额损失;另一方面,通过让用户承担一定成本能够减少让人头疼的薅羊毛行为,降低保险公司针对案件真实性的取证成本。

从AC来看,AC用户的维修费用会比不购买AC的用户低很多,但并不是0元,这跟保险产品的免赔额设计如出一辙。

4. 有限保障期

保险有效期越长,风险发生概率就越高,既然用户支付的保险费用是有限的,那么保险公司就理应设置有限的保障期,到期后用户只有通过续费才能延长保障期。AC也同样设置了2年的有限保障期。

5. 有限保障范围或额度

即使专业如保险公司,也没有把握100%准确的预知风险,因此在设计保险产品时难免会低估风险发生率,严重低估风险发生率是会造成严重亏损的。

而设置有限的保障范围,或者更简单直接的约定保障次数的上限或者保障金额的上限,就可以减少这种极端情况的发生。

AC也运用了这个理念:如果你购买AC后去街边小店修理过iPhone,那么当你去苹果店申请维修时会遇到店员礼貌而坚决的拒绝。

借“类保险产品”,发现柳暗花明

知道了类保险产品在哪用、怎么用,我们就给自己配备了一套强力滤镜,借着这套滤镜去重新审视业务的话,很可能会让原本陷入死胡同的问题突现柳暗花明。

这里提供一些案例来帮助大家开拓思路。

对出险用户的补偿形式未必是现金,也可以是商品或者服务。

在AC中,在用户摔坏手机后,苹果公司提供的是换修服务,一方面,相比现金,服务给企业带来的偿付压力更小;另一方面,也是更重要的,摔机用户的核心诉求是尽快让手机恢复正常状态,这时如果以现金形式补偿用户的话,用户还需要自行寻找靠谱的维修站点,反倒不如直接对用户提供换修服务来得高效实用。

有些行业具备鲜明的“两段式盈利”特征,也就是用户在接受第一段服务后,会有非常大的概率自然而然地产生第二段服务需求。

在这样的行业中,产品的盈利点未必是第一段,也可以着眼在第二段。

比如保险公司的另一款明星产品:牙齿保险。无论用户是否已经犯牙疼,都可以随时购买牙齿保险、并且在购买后立即使用。

乍看上去,牙齿保险上在上文提到的“准入要求”方面做了让步,实际上,牙齿保险本质上是一款面向牙科诊所的广告产品,这款产品在保险公司平台上投放、以优惠券形式向用户提供福利——这是牙科必须先诊断后治疗、诊断费用低但治疗费用高的特性带来的。

但无论怎样,在用户端,牙齿保险却真实地给用户带来了更优惠的价格。

很多行业都跟牙齿保险有类似特点, 比如保险公司在眼科诊疗领域也开发了类似原理的眼科保险产品,汽车品牌为扩大试驾量和改善购车转化率开发了预付订金抵购车款的产品等。

风险的来源未必是用户自身,也可以是平台给用户带来的。

任何平台都没有办法保障给用户提供的服务万无一失,但这不是我们容忍失误的借口,而“类保险产品”在这时就有用武之地。

比如贝壳找房平台曾经推出过“假一赔百”的服务,找房用户通过贝壳平台看房的话,如果发现并举报经纪人捏造的假房源,那么一旦通过贝壳平台的核实就会获得100元赔付。

贝壳在产品设计中,并没有引入保险的预付费要素,原因是“假一赔百”并不是一款盈利导向的商业产品,而是一款消除平台管理死角的服务导向的质量管理产品。但除了这个要素外,贝壳对其他要素都做了精心设计,有效实现了既定的产品目标。

服务的未必是具有不确定性的风险,也可以是具有确定性的需求。

最常见的案例就是电商平台的付费会员,包括京东Plus会员、淘宝88VIP会员等。

付费会员服务的对象是用户的购物需求,这些需求的具体发生日期、具体发生频次会有变化,但购物需求是必然会发生的,这就造成对于部分高频购物的用户来说,平台通过付费会员获取的会员卡卖卡收入是低于平台向用户提供的福利的。

既然如此,为什么各大电商平台仍然在付费会员的开拓上大张旗鼓、乐此不疲呢?

这是因为付费会员借鉴了保险产品的经典设计,因此拥有了跟保险产品一样的用户粘性技能,能够让用户在任何情况下都优先考虑来本平台购物——通过粘性带来的平台收入远超付费会员卡的卖卡收入,而卖卡收入,作为一种预付费形式,只不过是让保险思维生效的“药引子”而已。

Care,岂止于Apple

刘润老师在今年的年度演讲中用“不确定性”来概括即将过去的2022年;其实,不确定性充斥于历史长河中的每一年、每一天乃至每一秒,而2022年只不过是不确定性陡增的一年而已。

不确定性对人类社会的发展是有害的,尤其是在强调精确、务求高效和可持续的现代社会中,人们更是需要未雨绸缪,尽力消除风险发生后给企业经营和日常生活造成的中断甚至倒退,尽力保障有足够的储备去对抗不确性。

类保险产品,就是我们对抗不确定性的有力武器,尤其是在不确定性陡增的年代里,可以帮助产品经理更好地洞察需求和服务需求,帮助用户不仅能care苹果、也能care所热爱的一切。

参考资料

https://www.ifanr.com/1380519

https://www.ithome.com/0/531/806.htm

https://www.xinqtech.com/news/202005/1357030.html

本文来自微信公众号:人人都是产品经理 (ID:woshipm),作者:疯狂量子熊